一、手工方式下的账务处理流程分析

(一)手工账务处理流程

手工方式下为及时、正确、完整地处理会计业务,不同规模和不同业务量的企业,采用了不同的会计核算形式(也称账务处理程序)。较常用的账务处理形式主要有:记账凭证核算程序、科目汇总表核算程序、汇总记账凭证核算程序、日记总账核算程序和多栏式日记账核算程序等。不同的账务处理程序有不同的数据处理流程,其区别主要体现在登记总账的方法和依据不同。下面分别简单介绍这五种账务处理程序的基本内容及相应的数据处理流程。

1.记账凭证核算程序

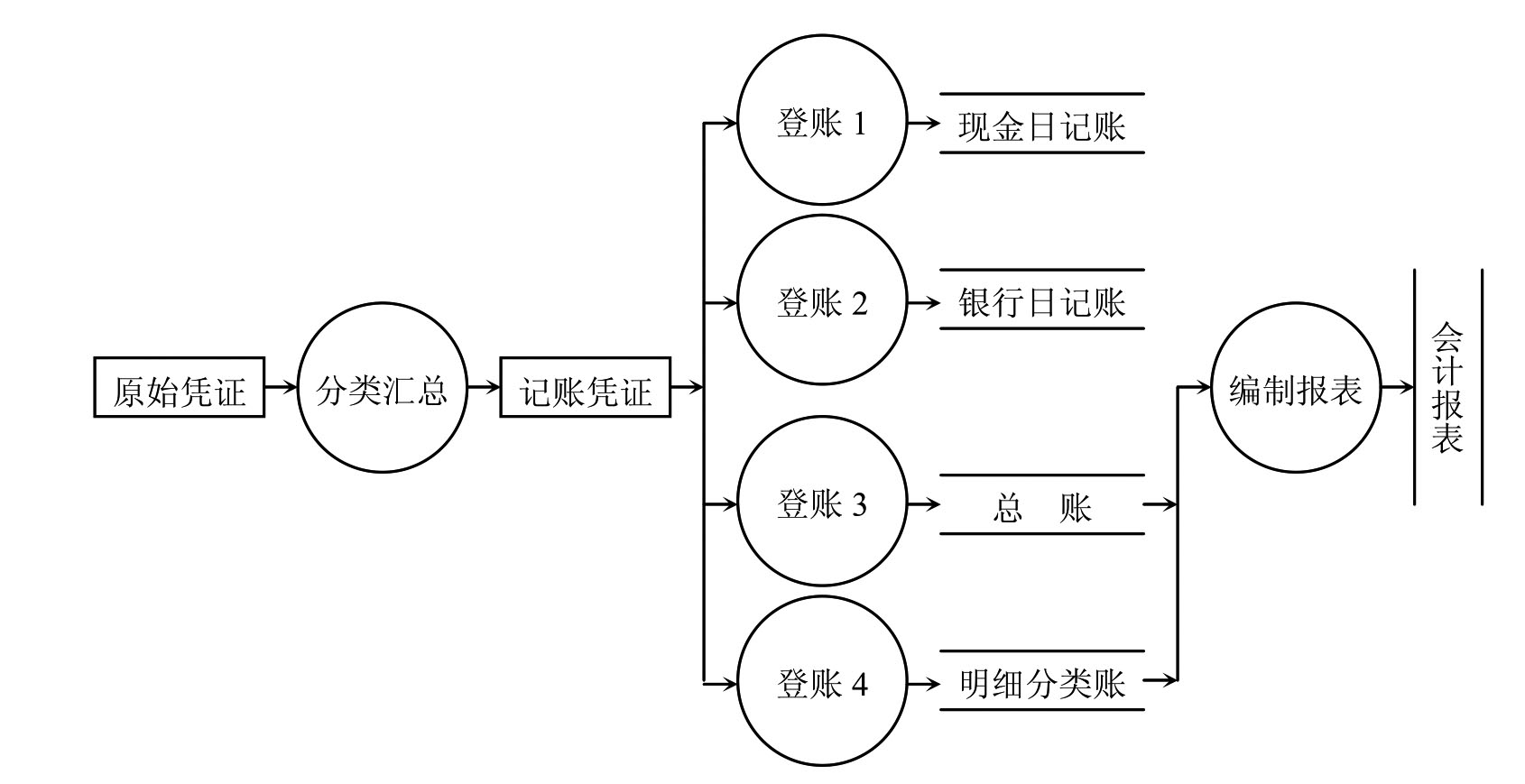

其主要特点是根据记账凭证逐笔登记总账。其数据流程是:

(1)根据原始凭证编制记账凭证(可采用收、付款及转账凭证三种格式,或采用通用记账凭证一种格式。下同);

(2)根据现金和银行收付款凭证登记现金和银行存款日记账;

(3)根据记账凭证及所附的原始凭证或原始凭证汇总表逐笔登记各种明细分类账;

(4)根据记账凭证逐笔登记总账;

(5)根据明细账和总分类账编制会计报表。

其数据流程如图4-1所示。

图4-1 手工记账凭证账务处理流程

这种方式的数据流程比较清楚、简单,总分类账不但可以反映一个科目本期内的发生额、期末的结余数,还可详细反映整个会计期间内的各笔经济业务。但由于是直接根据记账凭证登记总账,因而登账的工作量很大,在手工方式下一般用在规模小、业务简单的企业。使用计算机后,登账工作量的问题可以不予考虑,大型企业亦可采用这种核算方式。

2.科目汇总表核算程序

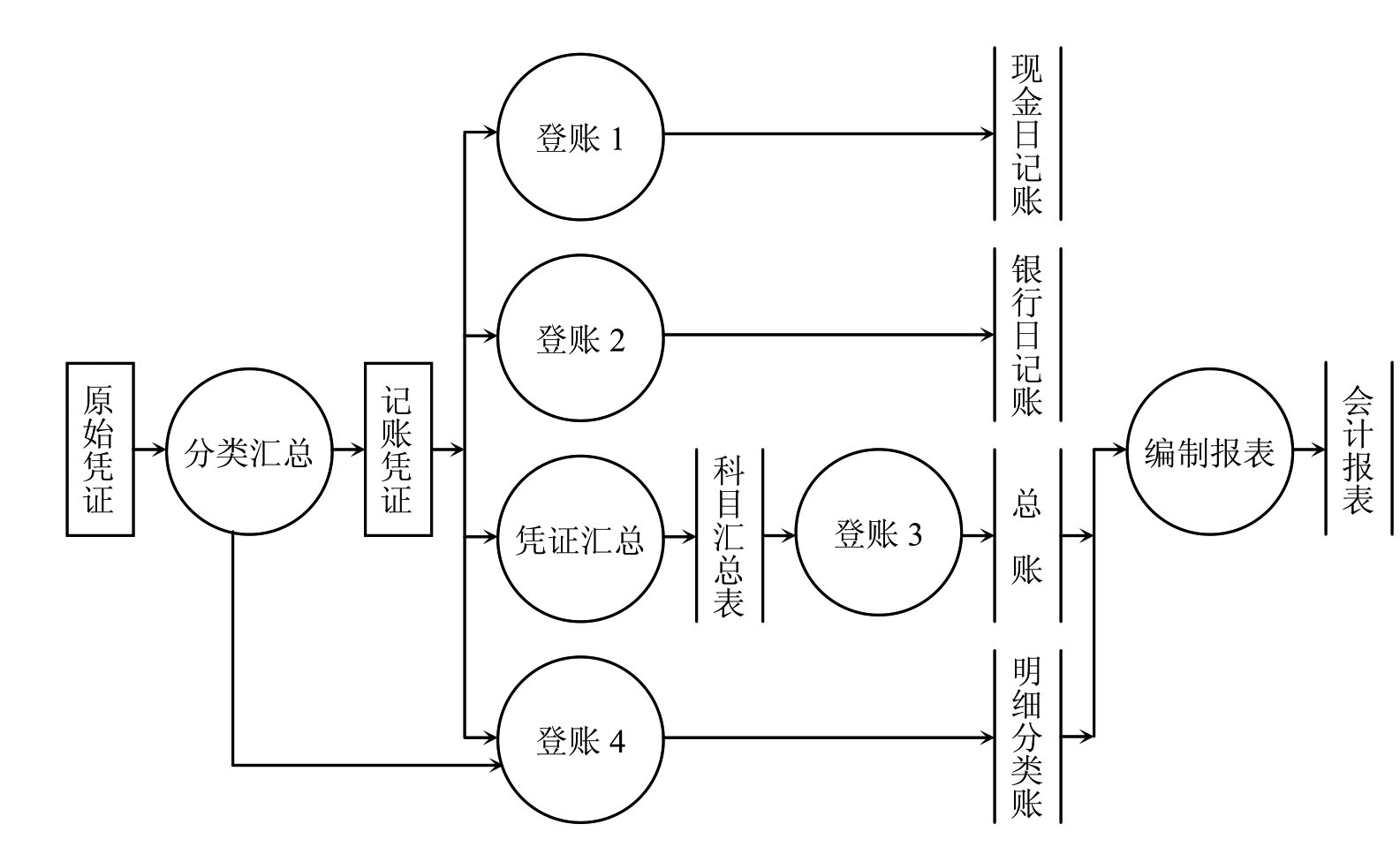

由于前一种核算程序的总账登记工作量较大,所以围绕如何减少总账登记工作量问题而产生了多种解决方法,科目汇总表核算形式就是其中的一种。这种核算形式的特点是定期(月底一次或一月数次)将记账凭证按科目进行汇总,编制科目汇总表,然后根据科目汇总表登记总账。其数据流程是:

(1)根据原始凭证编制记账凭证;

(2)根据现金收付款凭证和银行收付款凭证登记现金和银行存款日记账;

(3)根据记账凭证及所附的原始凭证或原始凭证汇总表逐笔登记各种明细分类账;

(4)根据记账凭证编制科目汇总表;

(5)根据科目汇总表登记总分类账;

(6)根据明细账和总分类账编制会计报表。

其数据流程如图4-2所示。

图4-2 手工科目汇总表账务处理流程

这种方式的优点是减少了登记总账的工作量,而且可以通过科目汇总表来检测借贷发生额是否平衡,从而发现记账凭证的错误。但这种方式下的总分类账不能明确反映科目间的对应关系,不便于对经济活动进行分析和检查。在手工方式下一般用在规模大、业务多的企业,对业务较简单的企业则起不到简化核算的作用。使用计算机后,一般不采用这种核算方式。

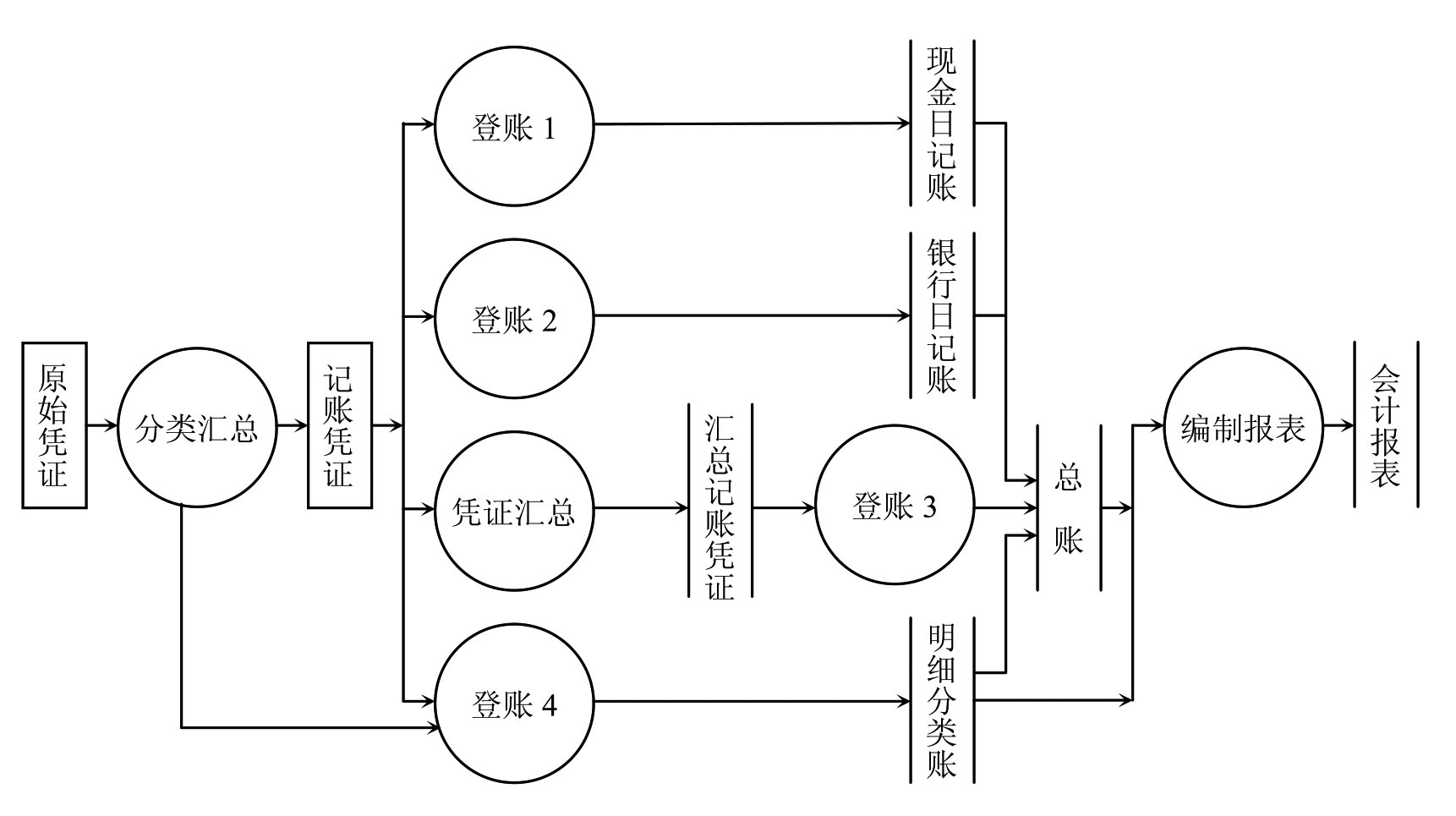

3.汇总记账凭证核算程序

汇总记账凭证核算程序与科目汇总表核算程序相似,但总账的登记过程是先根据记账凭证编制汇总记账凭证,然后再根据汇总记账凭证登记总账,其他过程与科目汇总表核算完全相同。汇总记账凭证分为汇总收款凭证、汇总付款凭证和汇总转账凭证三类,分别根据相应的记账凭证汇总填制。现金、银行存款的汇总收款凭证根据现金、银行存款的收款凭证分别按贷方科目归类汇总。现金、银行存款的汇总付款凭证则根据现金、银行存款的付款凭证分别按借方科目归类汇总。汇总转账凭证按转账凭证中的每一贷方科目设置,并按借方科目归类汇总。为便于汇总转账凭证的编制,转账凭证可以是一贷多借,但不能一借多贷。这种方式的优点是根据汇总记账凭证登记总账,减少了登总账的工作量,而且汇总记账凭证是根据科目之间的对应关系进行归类汇总的,据此登记的总账可以明确反映科目之间的对应关系,便于对经济活动进行分析和检查。其缺点是汇总记账凭证的编制工作量大,而且对转账凭证的编制又有一些特殊要求。手工方式下一般用在规模大、业务多的企业。使用计算机后,可以考虑采用这种核算方式。其数据流程如图4-3所示。

图4-3 汇总记账凭证账务处理流程

4.多栏式日记账核算程序

多栏式日记账核算程序特点是:设置多栏“现金收入日记账”、“银行存款收入日记账”、“现金支出日记账”及“银行存款支出日记账”,然后根据这些日记账及转账凭证登总账。这种核算形式的优点是可以简化总账登记工作,缺点是业务较复杂时日记账栏次太多不便登记。在手工方式下一般用于业务较多的企业。使用计算机后一般不采用这种方式(流程图略)。

(二)手工账务处理流程的缺陷

从上述对手工账务处理流程分析可以看出,各种账务处理形式实际上都是围绕着如何减少会计工作量而产生的,这也就决定了这些流程带有先天的手工局限性特征。

1.数据大量重复

记账凭证是账务处理系统的数据源,它包含的信息量几乎等于各种明细账、总账及会计报表所含信息量之和。也就是说单从信息量看,后者并不比前者增加什么。但由于手工处理设置了明细账、总账等环节,就使得记账凭证上的数据被多次转抄。如当一笔反映现金支出业务的记账凭证编制完毕后,需要在现金日记账及相关的明细分类账上同时转抄凭证上的日期、凭证号、摘要、金额等数据项;此外还要将凭证上的某些数据项同时转抄在总账上。同一数据的大量重复转抄,不仅造成了存储浪费,也极易导致数据的不兼容。在手工方式下,时有发生的账证、账账及账表不符现象,多数与数据的大量重复转抄不无关系。

2.信息提供不及时

会计报表是账务处理系统的“最终产品”,是企业内外部信息使用者了解企业经营状况和经营成果的重要资料,同时也是进行经营管理、投资决策的依据。但在手工条件下,由于账务处理的工作量很大,加上手工处理速度缓慢,往往要延迟一个相当长的时间才能编制出各种会计报表,从而严重削弱了会计报表所起的作用。

3.准确性差

由于手工处理的特点,数据处理中的各种错误在所难免。因此,在长期的账务处理中,人们逐渐总结出了一套特有的方法来避免和发现错误。如记账凭证记账后,一般要在它上面用铅笔加注“√”号以防止重复登账;明细账与总账采用平行登记以便相互核对过账或计算中的错误等。即便如此,手工方式下从记账凭证的编制到报表输出的每一环节,各种转抄和计算的错误仍在所难免。这就使得手工账务处理中常常由于几分钱的差错,不得不花费大量的人力进行汇总和核对。特别是在月底时,有时为了尽快编制出账表“相符”的报表,而不得不根据报表来修改账簿中的某些数据,从而严重影响到会计信息的准确性。

4.工作强度大

手工条件下为了提供及时、可靠的会计信息,在其他条件不变的情况下,只能依靠加重会计人员劳动强度来解决问题。这就使得会计人员整天忙于记账、算账和报账,根本无暇参与企业的经营管理工作。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。