第二节 微小贷款及其基本特征

一、微小贷款

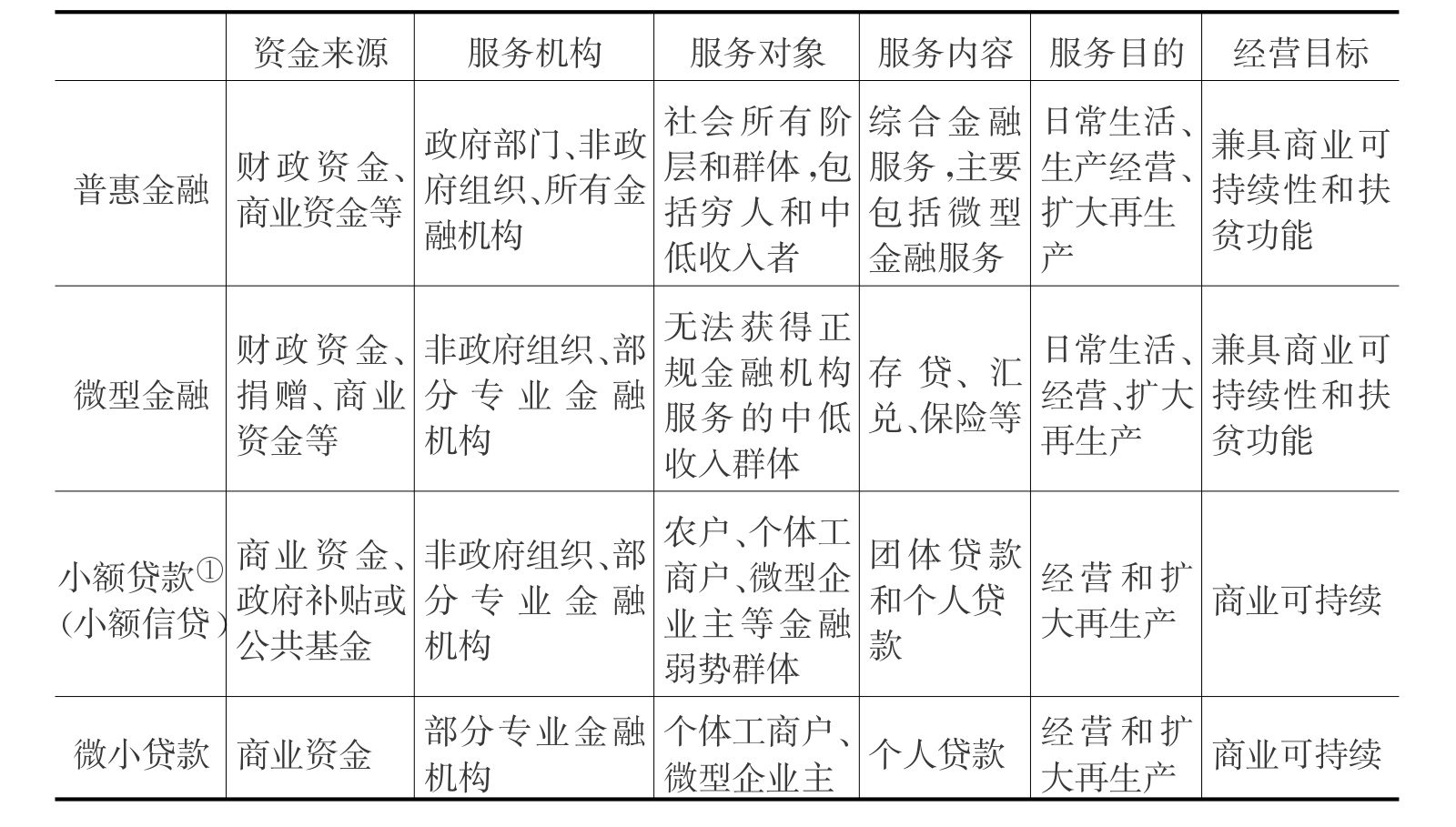

近些年,微小贷款正日益成为小额信贷中重要产品之一。一般而言,微小贷款是指以个人贷款模式向农村和城镇中的个体工商户和微型企业主提供的小额短期准信用贷款,使其能够以合理的价格,方便、及时和有尊严地获得高质量的融资服务。不同于传统的以扶贫为目标的小额贷款模式,微小贷款强调以商业化市场模式解决高成本及高风险问题,注重机构自身的可持续发展和盈利性目标。其主要服务对象是既无法获得面向传统农业的财政贴息贷款也无法获得需要抵押担保的商业银行贷款但却有迫切融资需求的个体工商户和微型企业主,他们是社会上的中低收入阶层,拥有自己的微型企业和一定的从业经验,具有产生收入和创造就业的能力。

表3‐1 相关概念辨析

①小额信贷是一种特殊的,不需要借款者提供任何抵押的小额贷款,基于实践中并不存在纯粹的信用贷款的现实,本书对两者不加以区分而统一使用“小额贷款”的概念。

二、微小贷款基本特征

(一)小额度

IFC将微小贷款定义为金额在10万美元以下的小企业贷款和1万美元以下的个体经营户或微型企业贷款,我国界定小额的标准一般为10万元。要注意的是,贷款额度的标准并不是绝对统一和固定不变的,而是具有相对性和动态性,需与地方经济发展水平和服务对象需求特征相适应。

(二)短期限

微小贷款主要针对生产经营性贷款用途,所选项目能产生稳定现金流,可在较短时间内实现预期回报,一般贷款期限在一年以内。

(三)高利率

微小贷款以商业可持续为经营目标,其利率需要覆盖贷款机构的高成本并为商业机构创造一定的经济效益,因而利率较高,年利率通常在15%左右。

(四)分期还

一般为按月等额还款,技术成熟之后也可视投资项目的具体情况选择按月还款或者按季还款,但分期还款的原则不可改变。

(五)无抵押

足值的抵押品并不是微小贷款的必要条件,微小贷款凭着“改变不了别人,就改变自己;没有不还款的客户,只有做不好的银行”信条,通过勤勉的实地调查、交叉检验等技术有效突破抵押,提供弱担保的准信用贷款。

(六)弱担保

微小贷款所需担保也仅仅只是道义担保。所谓道义担保,是指担保人一般不承担实际上的连带还款责任,而是对借款人形成道义上的约束,强化借款人的还款意愿,同时缓解银行与借款人之间信息不对称的程度。微小贷款中,家庭成员、邻居等与借款人关系密切的人均可以成为其担保人,而且担保手续便捷,只要担保人承诺愿意担保并签字即可。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。