不要陷入美国官方的汇率阳谋[1]

自2009年12月初以来,由于美国经济复苏速度超过预期,而欧洲个别国家(例如葡萄牙、意大利、爱尔兰和希腊,四国首字母缩写为PIIG。中文合称为“欧猪四国”。)的金融不稳定开始考验欧元体系,导致美元对欧元汇率持续攀升,到2010年3月初已经上涨了10%。

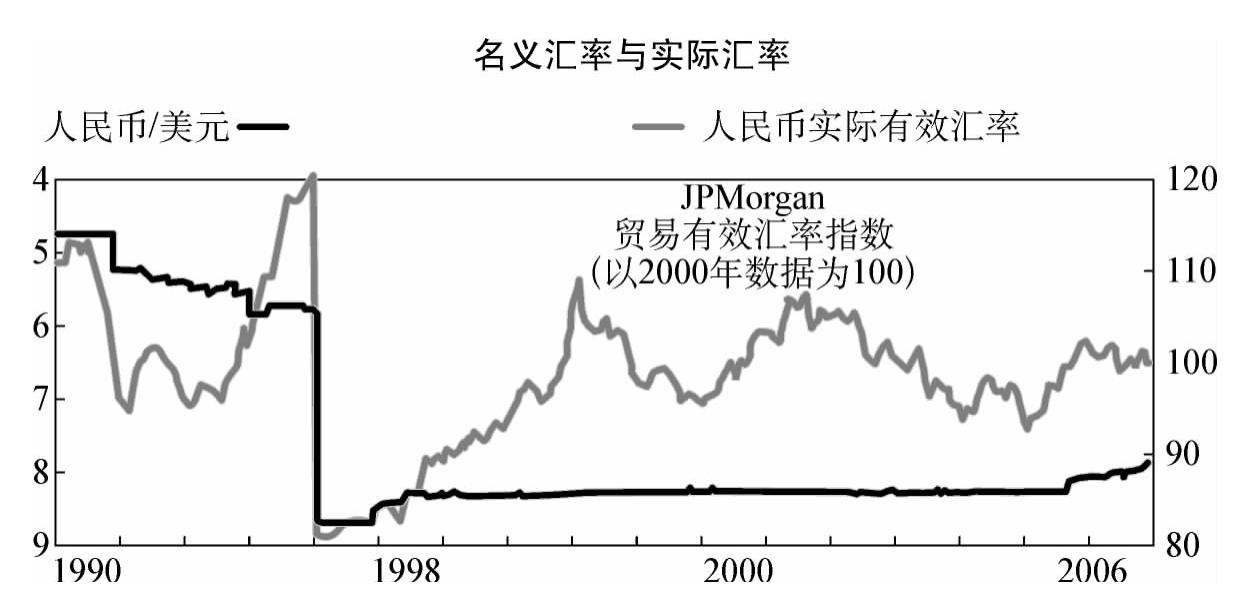

由于人民币汇率窄幅钉住美元,因此兑欧元汇率跟随美元上涨了10%。这和2001年以前的情况一样:美元升值缓解了人民币对欧元的升值压力。但是,人民币对美元的升值压力并未缓解。正是这一差别导致目前美国和欧洲对人民币升值的态度迥然不同:来自欧洲的压力缓解,来自美国的压力依旧。

国际清算银行(BIS)计算的人民币有效汇率(REER)从2009年11月和2010年1月的113.5左右上升到2010年6月的119,半年升值超过5%,已经是很快的速度。在过去几个月里,经常项目发生的变化也显示出人民币升值压力正在释放的迹象。

据海关统计,2009年,我们的外贸出口下降了16%,但是进口只降低了11%,顺差减少了1020亿美元。2010年1至2月,中国出口总值2040.82亿美元,同比增加31.4%;进口总值1823.19亿美元,同比增加63.6%。进出口规模与2008年初金融危机恶化之前的规模基本持平,但是贸易顺差为217.6亿美元,下降了50.4%。3月上旬更是出现了80多亿美元贸易逆差。商务部部长陈德铭日前在宏观高层论坛上预测整个3月可能会出现逆差。

由于上述两方面的原因,中国人民银行调整人民币汇率的可能性有所降低。反映在海外无本金交割远期(NDF)人民币兑美元外汇市场上,人民币在未来一年后的升值预期已经从2009年下半年的3%降低到2010年3月的略高于2%。

在人民币升值的经济压力得到缓解的同时,来自美国国会的政治压力开始升温。本月中旬,130名国会议员要求奥巴马政府在下月发布有关汇率操纵的定期报告时,把中国列为汇率操纵国,并且呼吁对中国输美产品征收反补贴税。众议院筹款委员会(House Ways and Means Committee)已经开始就人民币汇率问题举行听证会。

美国国会为什么如此“坚决”地推动人民币升值?下面介绍一位美国学者的奇妙回答。

菲利浦·斯瓦戈尔先生曾在2006年到2009年间担任美国财政部负责经济政策的助理部长。他曾经是白宫经济顾问委员会的主要成员和高级经济学家,也曾在美联储、国际货币基金组织等机构任职。2005年,他为美国企业公共政策研究所撰写了两篇有关人民币汇率的文章:一篇题目是《中国应该让人民币升值》,另一篇题目是《圆会答应吗?》——这两篇文章在经济利益和政治博弈两个层面上对中美汇率之争做了深刻分析。

斯瓦戈尔先生指出:2005年以前,美国以越来越高的声调要求人民币与美元脱钩。但是,其实很多美国人都知道:中国政府不想让人以为自己会向来自美国的压力屈服。因此,美国公开要求中国改革汇率制度,只能推迟人民币汇率的调整。美国官员们应该是知道这个状况的,那么他们为什么还要继续那么做?斯瓦戈尔把上述问题分成四个小问题,逐一回答。以下笔者简述这四个问答:

第一,人民币升值对中国经济是否有利?答案是汇率变动符合中国自己的最佳利益。他还详细分析了这个好处的好几个方面:降低货币增长、控制通货膨胀;降低贷款增长、减少不良贷款堆积;降低对出口的依赖、减少经济波动等方面。他还认为,在人民币强势的情况下,中国经济增长有坚实基础,将越来越多地依赖国内消费。

其次,既然人民币升值对中国有好处,为什么中国不主动行动呢?斯瓦戈尔指出:即使美国不施压,人民币升值也需要克服阻力。人民币升值总会降低出口企业的生存环境。这些企业已经在廉价的劳动力和易得的贷款之中变得惰性十足。如果人民币升值,这些企业无法面对国际竞争,而给这些企业发放了贷款的银行也会受到连累,政府不得不出资清偿。政府可能还难以把握升值的时机,担心国内需求还没有跟上的时候,国际需求降低得太快。

第三,人民币升值对美国有什么影响?从长期来看,人民币走向浮动汇率对美国有益,但是在短期,美国经济会受到负面影响:美国人必须以更高的价格买中国产品,美国的赤字也不再容易得到融资,债务人要支付更高的利息。更要命的是,美国工人无法从中国工人手中夺回就业机会。即使中国失去一些就业机会,这些机会也不会回到美国,而是转移到马来西亚、洪都拉斯之类的国家。

第四,既然有短期的痛苦,为什么要压迫中国升值呢?斯瓦戈尔说,美国官员确切知道:公开要求中国政府让人民币升值,会让中国方面更难采取行动。对人民币升值施压不是被错误的政治压力误导,而是推迟中国汇率改革、并企图从中得到更多好处的“曲折尝试”(devious attempt)。美国官员最初也许不是故意这么做,而是歪打正着。无论如何,美国当局有了一个“让即将失去的好日子继续维持一段时间的绝妙策略”。

也就是说,美国官员和国会要求人民币升值的呼声越高,越是说明他们不想让人民币升值。在人民币汇率问题上,美国政府实现美国利益最大化的策略是:实际上刺激、纵容甚至鼓励中国继续管制、低估汇率,但表面上时不时地使用惩罚性关税等贸易保护主义手段象征性地惩罚中国。这个惩罚有一个原则:一定要小到不足以推动人民币真的大幅升值或者自由浮动,尽可能地让人民币维持BBC型的缓慢升值,让中美汇率博弈的均衡点停留在原处。

到目前为止,已经有很多迹象支持斯瓦戈尔先生的假说。

中国媒体在报道美国财政部长盖特纳2010年9月16日到众议院筹款委员会作证的时候,注意到一个细节:盖特纳虽然强调“人民币被严重低估”,但对中国是否“操纵汇率”却始终不置可否。也就是说,盖特纳对“中国政府操纵汇率”之说表达了异议,但在解释原因的时候似乎有“难言之隐”。

在政府决策的层面,“严重低估”和“操纵汇率”之间存在着巨大差别。这正是盖特纳在国会表态十分谨慎的原因。如果美国国会认为中国政府“操纵汇率”,那么国会很可能选择最有力的措施、迫使人民币升值。如果美国这么做,中国没有任何有力的“反制”措施。

其实,美方完全有能力让“广场协议”在中美之间重演。当前的中国经济与当年的日本经济一样,都是出口导向型,高度依赖美国市场和自由贸易规则。只要美国国会或者白宫亮出可置信的“贸易保护”决心,出口导向型的经济体最终不得不屈服。因此,“广场协议”是否会重演,几乎完全取决于美国。

但是,“广场协议”并不能维护美国利益。从1985年9月至1989年12月,日元和马克对美元分别升值了46%和42%。美元大幅贬值不但没有让美国企业获得能够与日、德企业相匹敌的国际竞争力,反倒让美国消费者以更高的价格进口相同的产品,加剧了国内的通胀压力。包括盖特纳在内的美国官员心知肚明:重演“广场协议”不能实现美国利益最大化。盖特纳不承认中国“操纵汇率”,就是为了避免“广场协议”重演。

那么,盖特纳的“难言之隐”又是什么?

斯瓦戈尔先生可以在他认为适当的时候把美国官员们“让美国的好时光继续延长”的“聪明策略”写在纸上,但是盖特纳财长愿意看到美国采用“聪明策略”这个结果,但不愿意在国会听证会上主张美国这样做。听证会毕竟是追求公平正义的地方,“把美国的利益建立在中国的政策失误和损失之上”是既成事实,却无法在国会炫耀。这就是他的难言之隐。因此,在美国国会的讨论中,主张人民币升值的声音一定会占上风。

这里需要提到斯瓦戈尔报告的发布时间,以及斯瓦戈尔先生和美国企业公共政策研究所是如何确定发布时间的。这份报告发布的时间正好是2005年中国政府决定实施第一轮“汇改”的时候。这也许是巧合,也许不是。如果中方知道了斯瓦戈尔先生揭示的美方策略,中国决策者恐怕会坚定“汇改”的决心。但是在2005年年中,在中方已经决定实施“汇改”的前提下,斯瓦戈尔先生眼中的“聪明策略”就不再有必要保密。这就是该报告发布时间的恰当之处。

如果您看懂了上文,那么下面这条新闻将完全在您预料之中:2011年2月4日,本辑开篇处提到的《汇率改革促进公平贸易法案》有了新进展。美国财政部再次重申:人民币应该加速升值,但缺乏将中国列为汇率操纵国的证据。

与前次略有不同的是,美国财政部这次还站在中国立场上分析说:中国应该让人民币加速升值,否则“将面临的风险包括通胀更快速上升、国内信贷过度急速扩张,以及房地产和股市更大的上涨压力。所有这些都将威胁将来的经济增长”。笔者同意美国财政部官员的上述分析。本书后面的文章中有很多篇分析汇率低估与流动性过剩、资产价格上涨,以及通货膨胀的关系。

图2 人民币兑美元名义汇率和人民币有效汇率

数据来源:FT中文网。

【注释】

[1]本文是两篇千余字的文章合并而成。第一篇2010年3月29日发表于《上海证券报》。第二篇2010年10月5日发表于香港《明报》。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。