第三节 货币政策与物价膨胀

一、物价膨胀来自需求拉动

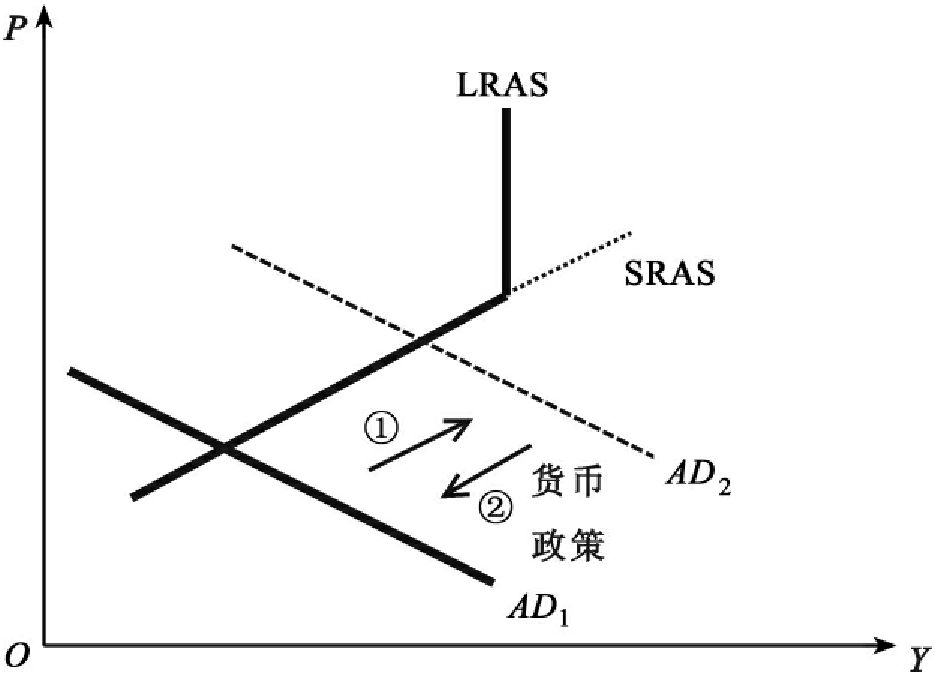

由于货币政策本身也构成总需求AD的一部分,故如果物价膨胀来自过多的总需求,则央行可采用紧缩的货币政策。如图29-5所示,使AD内移,以抵消需求的扩张,故货币政策能较成功地应付需求面的干扰。

图29-5 货币政策紧缩以抵消AD的增加

二、物价膨胀来自供给面

当物价膨胀来自供给面时就是前节所谓的“停滞性通货膨胀”。在前节曾指出这将造成货币政策的两难,现说明央行的三种可能政策如下:

(一)消灭政策(extinguish policy)

采用紧缩货币政策,以消除物价膨胀为优先考量,此时物价上扬的压力减轻,但代价是GDP会进一步减少。

以图29-6为例,原始均衡点在SRAS1及AD1的交点1。当石油危机使SRAS1左上移到SRAS2,与AD1的交点在点2,此时物价上升到P2,而GDP也下降到Y2。在如此恶劣的经济状况下,正是考验央行货币政策智慧的时候。如果央行此时以稳定物价为优先考量,而采用紧缩货币政策,使AD1内移到AD2,则新的交点在点3,此时央行平息了物价,但GDP却进一步下降,由Y2再降到Y3。

(二)融通政策(accommodation policy)

在停滞性通货膨胀时,央行采用宽松的货币政策,先解救GDP下降的危机,其结果是GDP回升,但物价进一步恶化。

以图29-7为例,当石油危机发生时,SRAS1上升到SRAS2,与AD1的交点在点2,此时物价上升到P2,同时,GDP减少到Y2,如果央行此时采用扩张的货币政策,使AD1移到AD2,则新的交点为点3,此时,GDP增加到Y1,但物价却更上扬到P3。

图29-6 货币政策——消灭政策

(三)中立政策(neutral policy)

此时,央行静观其变,并不采取任何政策,则仍以图29-7为例,此时物价上升一部分,GDP减少一部分。

虽然以上的分析,好似暗示在有“供给面干扰”时,央行货币政策的方向主要是决定于央行心目中对最终目标的偏好,一旦最终目的决定为GDP或物价,则货币政策就可轻易照上述处方施药,但上述只是一个简单的分析,实际状况不仅并非如此,且可能相当更复杂,在此说明如下。

在前几章讨论IS-LM及AD-AS模型时,我们曾提到这类模型都属于静态模型,静态的意义一般有:(1)技术没有在进步;(2)没有预期效果;(3)没有时间的演化过程。但是,在实际中,这些假设均未必成立。以本章的物价上涨而言,由于物价膨胀,或其他金融变量都受“预期”的显著影响,故当ASAD不考虑“预期”时,上述模型所衍生的结论可能不适合立即被应用。

图29-7 货币政策——融通政策

练习题:

问:当有供给面的干扰时,央行应以物价还是GDP为优先考虑?

答:货币政策应以物价为优先考虑。

此乃因为在停滞膨胀时,大众、企业家及官员都对未来充满了两个“不确定”:

(1)物价会不会继续上扬的不确定;

(2)政策摇摆不定的不确定。

故企业家不敢贸然投资,人们减少消费。

一旦考虑“预期”及“下一期”、“下二期”等因素,学者们一般认为当有石油危机时,央行应采用上述的“消灭政策”。使用消灭政策的特点是先消弭物价上涨的预期心理,则虽然本期GDP或许会减少,但因为两个不确定均消失,下一期GDP将会逐步上升,故长期而言,对整体经济有利。

反之,如果央行采用“融通政策”,则本期或许由于政府的支出增加,使GDP会回升,但物价却继续上升,上升的物价更增加了上述的两个不确定,则企业家预期物价会上升,反而会减少投资,下一期GDP也因此减少。也就是因为这动态的过程,各国在尝到这些历史教训之后,各国央行莫不以物价为首要目标。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。