第四节 货币政策与财政政策的相对有效性

什么时候较适合使用货币政策?什么时候较适合使用财政政策呢?本节讨论此问题。

一、适合用财政政策:凯恩斯学派

一般来说,适合使用财政政策是当社会存在两个陷阱时:一个是流动性陷阱(liquidity trap),一个是投资性陷阱(investment trap)。这两个陷阱的存在使凯恩斯认为财政政策较适当,因为当时(大恐慌)的经济背景,即存在这两个陷阱。

(一)流动性陷阱:货币需求的利率弹性无限大

如果我们依利率水准高低将经济划分成两个区域,一个区域叫“低利率水准”区域,另一个区域,叫“高利率水准”区域,凯恩斯认为在低利率水准区域,由于利率已经很低,人们将多余资金存到银行的报酬太低,故即使货币供给再增加,人们也未必会将多余资金存到银行,而宁愿将资金保留在身边,则不会使利率下降。这时货币供给无论增加多少,都会被人们保留(人们要保有货币称为“货币需求”),因为任何货币供给,均会被人们无限地保有,即货币需求的利率弹性无限大,即货币供给增加,货币需求无限吸收其影响,使利率不再下降,称为流动性陷阱。这有如图26-12的AC段,此时LM为水平[2]。也就是说,利率下降1单位,货币需求无限大。其特征即是在低利率水准区域,当货币供给上升,从LM0到LM1,增加的货币,完全被货币需求所吸收,而利率不会再下降。

以图26-12而言,IS0=LM0的旧均衡点在A,而当货币供给增加,使LM0移到LM1,则与IS0的新交点仍为A,故在有流动性陷阱时,使用货币政策无法使GDP增加,货币政策相对无效。反之,如果使用财政政策,则当政府支出上升,使 移到

移到 ,则IS0曲线右移到IS1,此时IS1与LM0的交点在B点,使GDP上升,故当有流动性陷阱时,财政政策相对有效。

,则IS0曲线右移到IS1,此时IS1与LM0的交点在B点,使GDP上升,故当有流动性陷阱时,财政政策相对有效。

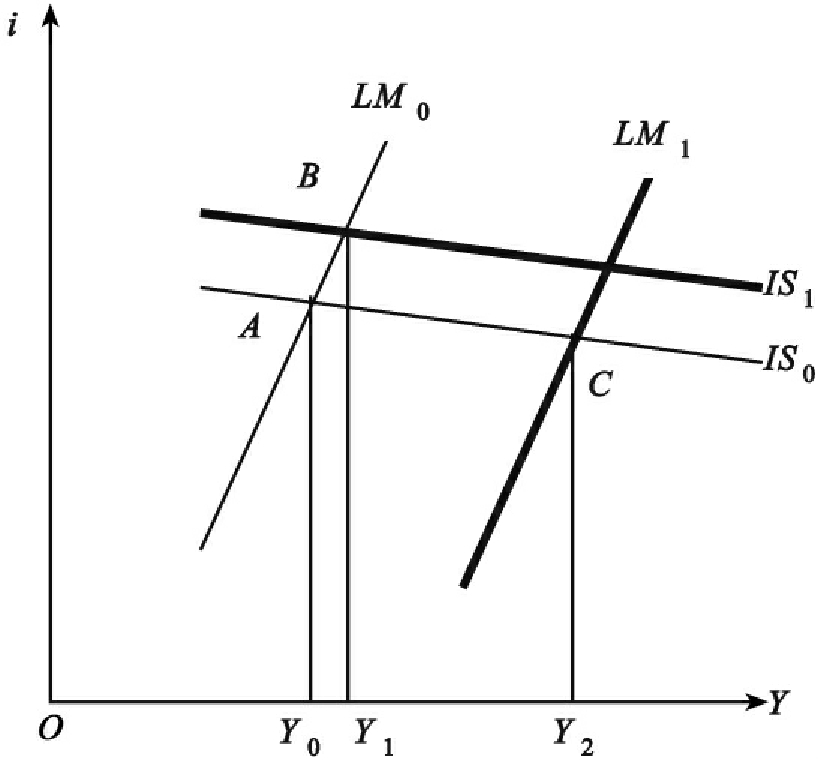

(二)投资性陷阱:投资的利率弹性接近零

在凯恩斯心目中,有些时候,投资是不受利率的影响的。如果仿照上述以利率区分为低利率及高利率水准区域,我们也可将投资人的投资分成“对未来有信心区域”,及“对未来没有信心区域”,则在对未来没有信心区域,凯恩斯认为即使利率下降,使成本下降,但由于厂商对未来景气仍然看坏,厂商认为生产出的物品可能没人买,故不愿生产,投资也不会增加。

Y0Y0:货币政策的效果

Y0Y1:财政政策的效果

图26-12 流动性陷阱

有投资性陷阱时,IS为接近垂直[3],如果利率的投资弹性为完全等于零,则IS成为垂直。在图26-13中,可以看出,如果此时使用货币政策,则均衡点由A点移到B点,GDP增加为Y0Y1,相对而言,货币政策无效;而使用财政政策,则均衡由A点移到C点,GDP增加为Y0Y2。由于Y2在Y1的右方,故财政政策较有效。

Y0Y1:货币政策的效果

Y0Y2:财政政策的效果

图26-13 投资性陷阱

凯恩斯对货币影响产出的传递过程的想法因此可以归纳如下:

故凯恩斯认为只有财政政策才能脱离这两个陷阱,故使用扩张的财政政策以挽救经济衰退,似乎成为凯恩斯的注册商标。

然而,要注意的是这一政策建议的经济背景。只有在经济背景符合上述两个大环境下才成立。第一为低利率区域(由第七章得知通常为不景气,故产能过剩),第二为投资无信心区域(亦常出现在不景气时)。如果经济环境不符这两个背景假设,则并不适合用凯恩斯的政策建议,相信凯恩斯本人也不同意。

练习题:

问:说明经济体系存在“流动性陷阱”与“投资性陷阱”对央行采取货币政策所造成的影响。

答:将使货币政策相对于财政政策无效,政府应采用财政政策。

二、适合货币政策:古典学派

古典学派对时空背景的假设与凯恩斯不同。

古典学派认为:

1.货币存在的目的是为了交易,故投机性的货币需求不存在,例如古典学派相信货币数量学说MV=PY。

2.投资受到利率的影响较大。

3.充分就业。

这两个背景与凯恩斯的假设正好相反,故政策建议也正好相反。见图26-14。

Y0Y0:A→B,财政政策的效果

Y0Y1:A→C,货币政策的效果

图26-14 垂直的LM:货币政策有效

(一)LM为垂直,没有投机性货币需求

由于只有交易性动机的货币需求,故LM为垂直线。[4]由图26-14可看出,使用财政政策使均衡点由A移到B,则GDP没有改变,使用货币政策,使均衡点由A→C,GDP效果为Y0Y1。故在古典货币数量说的假说下,没有投机性货币需求,此时财政政策无效,货币政策有效。

(二)IS为水平:利率的投资弹性大

当投资极易受到利率影响时,此时IS接近水平,则由图26-15可看出,使用财政政策使均衡点由A移到B,GDP增加量只有Y0Y1,而使用货币政策,使均衡点由A移到C,GDP的增量为Y0Y2,故在IS为水平,投资的利率弹性大时,货币政策较有效,财政政策无效。

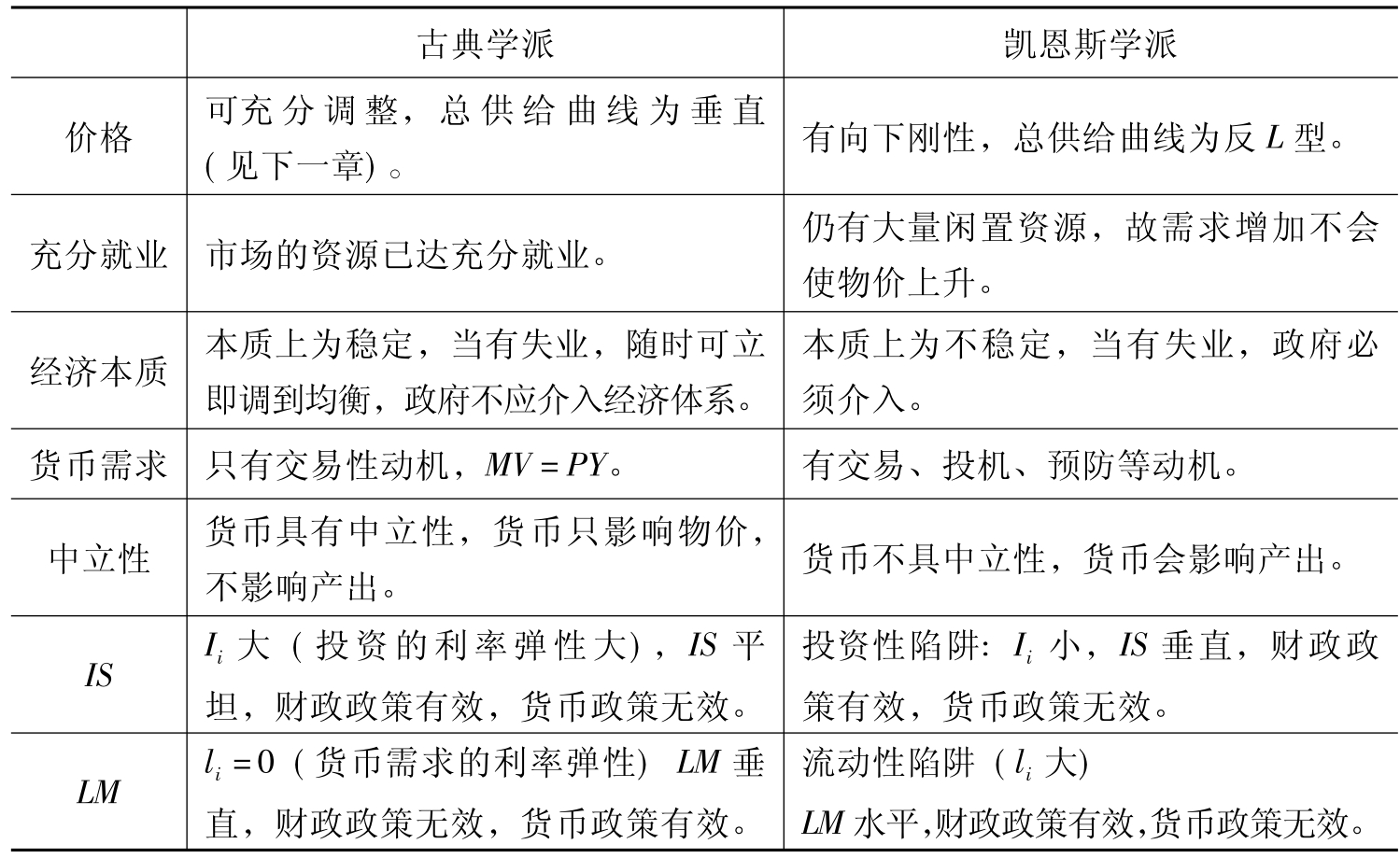

由以上的分析,可知古典学派与凯恩斯学派由经济背景,到模型设定,到政策建议均不相同,现整理于表26-2。

由以上的分析得知,古典学派与凯恩斯学派认为利率的角色非常不同,如果用简单的方式说,即:

古典学派:利率不影响货币需求

凯恩斯学派:利率不影响投资

Y0Y0:A→B,财政政策的效果

Y0Y1:A→C,货币政策的效果

图26-15 近水平的IS:货币政策有效

表26-2 古典学派与凯恩斯学派比较

但在现实社会,利率可能或多或少都会影响两者,也就是说货币政策及财政政策都可能有效。

练习题:

问:如果两位经济学家分别估计两个国家,K国及C国的货币供给函数如下:

(K国)lnMd=3.1+1.09lnY-0.12i

(C国)lnMd=2.7+1.03lnY-0.01i

则哪一个国家较适合采用货币政策?

答:C国。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。