第三节 货币政策与财政政策在IS-LM模型中的应用

一、货币政策在IS-LM模型中的应用

(一)货币供给增加

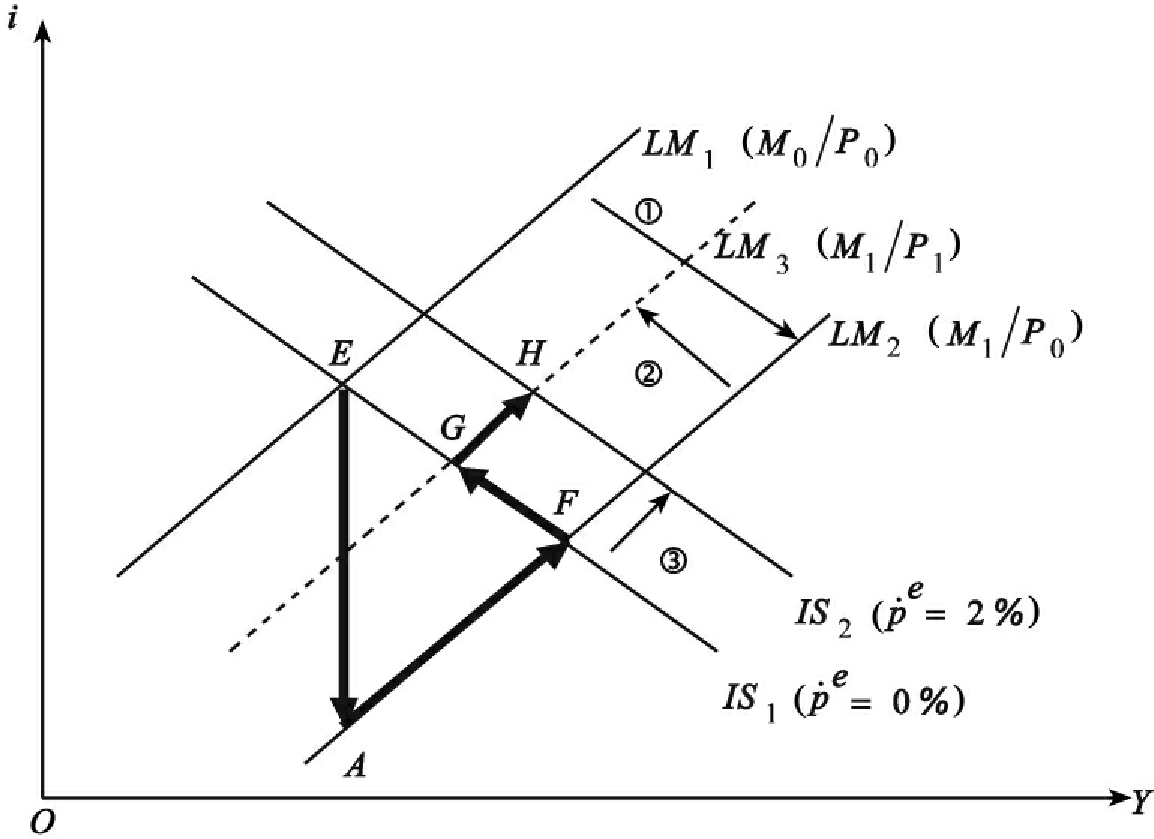

当货币供给增加时,LM往右移动,由图26-9来看,则由LM1移到LM2,使均衡点由E点移到F点,使利率下跌,GDP上升。

但如同前述,IS-LM是一个静态的描述,而不是一个动态的说明,故在图26-9只看到一个简单的线条移动,但我们却不知道中间调整的过程。

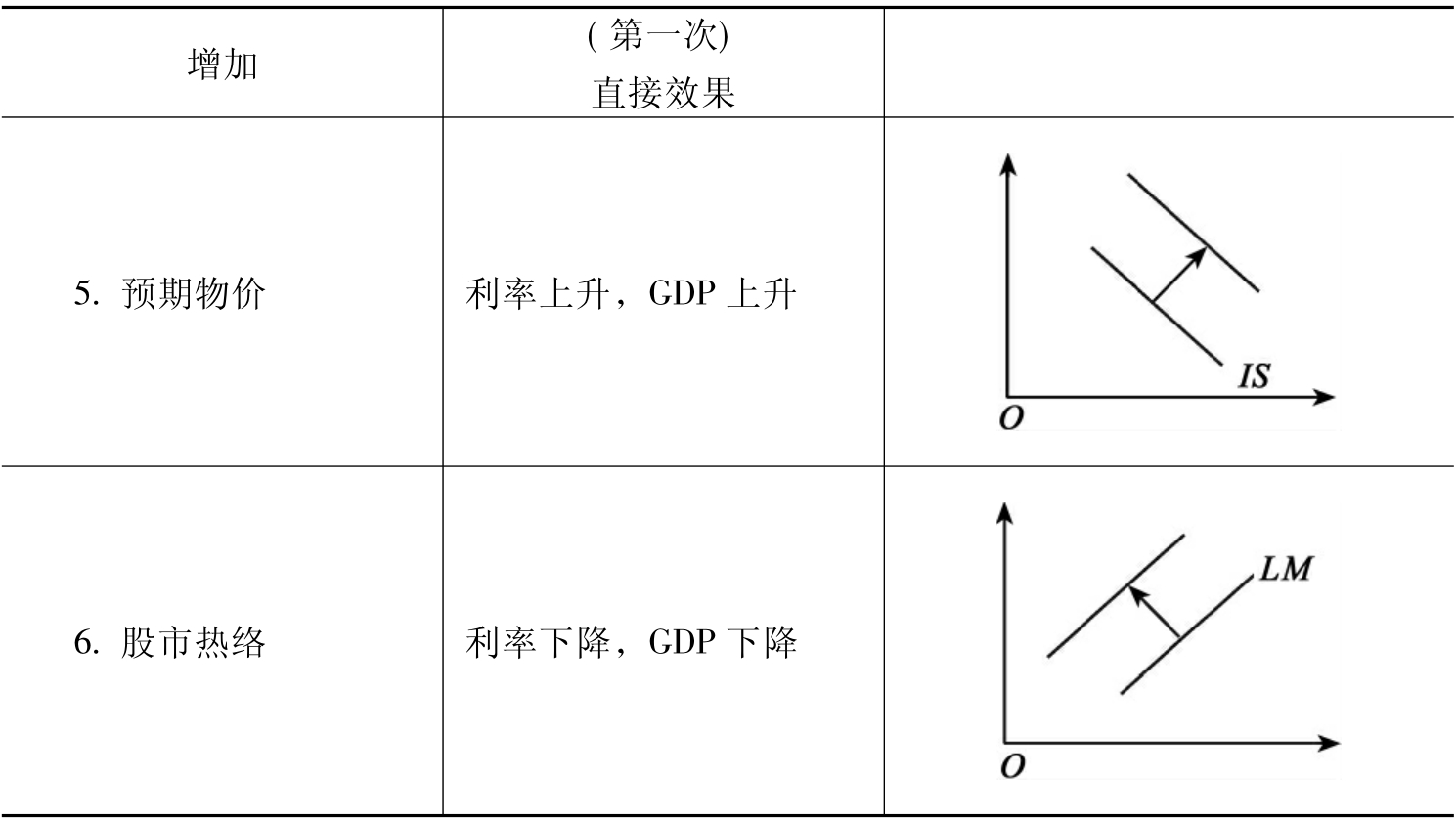

在第六章,我们曾提到货币供给增加对利率的影响,共有4个效果(即流动性效果、GDP效果、物价效果及预期通货膨胀效果),现在,或许可以尝试将该章的分析的4个部分,与此处结合。

由图26-9的E到A即是货币供给上升的立即效果,是为第六章的“流动性效果”,当社会的钱突然多了,使产出增加,此时由图26-9来看,即A到F,是为“GDP效果”,这效果使利率上升,但上升的效果并未超过流动性效果,故F点低于E点。

由于IS-LM是一个静态模型,在此模型中,我们一再提醒大家注意,价格是外生的(即固定的),所以无法明确表达物价效果及预期通货膨胀率效果。不过我们可以想GDP的上升,使需求上升,物价也上升(这部分必须到下一章AD-AS才有解释),LM又往左上方移动,即

EA:流动性效果 (LM1→LM2)

AF:GDP效果

FG:物价效果 (LM2→LM3)

GH:预期物价上涨率 (IS1→IS2)

图26-9 货币供给上升对利率及GDP的影响

所以,货币供给增加首先使利率下跌,接着对GDP产生影响,此时物价开始上扬,但幅度应不会太大,则LM又往左上方回移到LM3,使利率上升,至此由于尚未考虑预期物价膨胀率,故最后的LM3与IS1的交点G点仍低于原先的E点,表示考虑了流动性效果、GDP效果及物价效果后,货币供给的上升仍使最后的利率下跌。

如果货币供给上升使人产生预期物价上涨心理,即货币对利率的影响的最后一个效果,则由前节的说明,当 由零变为不为零时,IS也会移动,故货币供给改变,如果使预期物价上涨率改变,则IS也会改变,所以货币供给也可能使IS移动。

由零变为不为零时,IS也会移动,故货币供给改变,如果使预期物价上涨率改变,则IS也会改变,所以货币供给也可能使IS移动。

当IS从 移到

移到 ,则均衡点再由G移到H,此时H会不会移到比原来出发点E高,则决定于

,则均衡点再由G移到H,此时H会不会移到比原来出发点E高,则决定于 的大小。如果

的大小。如果 够大,使IS往右移动很大,则H点会够高,表示最后利率上扬。如果

够大,使IS往右移动很大,则H点会够高,表示最后利率上扬。如果 不够大,使IS移动不是很大,则H点会不够高,表示最后利率仍较低。故货币供给上升对利率的“动态效果”也可以用IS-LM表示,虽然不十分精彩。

不够大,使IS移动不是很大,则H点会不够高,表示最后利率仍较低。故货币供给上升对利率的“动态效果”也可以用IS-LM表示,虽然不十分精彩。

(二)货币需求增加

当股市突然看好,由于股市交割需要活期存款或活期储蓄存款,资金会从定期存款或其他基金移转到这些账户,造成货币需求大增,则对利率及GDP的影响为何?

由于这个例子是来自交易的货币需求增加,可用图26-10的4格图说明。首先k(Y)上升到k'(Y),则重画4格图,可知LM往左上方移动,最后使利率上升及GDP减少。

图26-10 股市热络对货币需求及LM的影响

二、财政政策在IS-LM中的应用

(一)政府支出增加

由图26-11来看,当政府支出增加,由 上升到

上升到 ,首先使GDP大幅度上升到Y2,即A点到B点,当GDP上升之后,交易性的货币需求上升,在货币供给不变的情况下,利率上升,又使民间投资减少,使GDP减少到Y1,即B点到达C点。上述政府支出上升,有可能使民间投资减少,称为挤出效应(crowding-out effect)。

,首先使GDP大幅度上升到Y2,即A点到B点,当GDP上升之后,交易性的货币需求上升,在货币供给不变的情况下,利率上升,又使民间投资减少,使GDP减少到Y1,即B点到达C点。上述政府支出上升,有可能使民间投资减少,称为挤出效应(crowding-out effect)。

AB:政府支出的原始效果

BC:挤出效应

图26-11 政府支出增加使IS右移

练习题:

问:政府支出增加是否一定使私人投资减少?挤出效应一定存在吗?或许不一定?

答:不一定。挤进效应(crowding-in effect)一样也存在于这世界。例如,当政府开发一个新市镇,将水、电、道路建设得完美无缺,则私人投资自会蜂拥而至。

(二)减少税收

减少税收也使IS往右移,其效果与政府支出相同,只是原动力不同。减少税收使人们税后GDP上升,故会增加消费,IS因此右移。

参见表26-1。

表26-1 IS及LM的移动

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。