第六节 台湾省被美国逼迫升值个案——台湾省金融自由化的转折点

自1986年末期,台湾省金融环境有极大转变。在1986年与1987年之间,由于我国台湾省贸易出超巨幅增长,两年经常项目余额分别为1 627 900万美元及1 799 900万美元,其增长幅度分别较1985年经常项目余额增加76.96%及95.68%,这种贸易上的大量出超,尤其80%是对美国出超,引起美国方面高度关切。美国由于贸易赤字不断扩大,认为产生贸易赤字的原因之一是亚洲国家和地区不公平的控制汇率,因此强迫亚洲国家和地区让汇率自由浮动,否则将施以(超级)301条款的报复。台湾省一开始坚决拒绝美国的胁迫,并指出如果汇率升到35元(一美元兑35台币),台湾省产业的出口将更困难,岛内经济将崩溃,同时升值的台币将会使美国进口物价上扬,下一步造成美国消费者物价上升,对美国人也不利。不过,很明显地,美国政府并没有替美国消费者着想,台币迅速升足35元,台湾省金融管理机构仍力拒台币升值,而喊出32元为底线,否则台湾省出口将萎缩,将使台湾省经济倒退。但负责与台湾省谈判的美国财政部副部长不为所动,仍公开宣称台币尚未升足,台湾省金融管理机构仍在不公平(unfair)地操纵汇率,结果此声明一出,又造成市场恐慌,美元卖压涌现,台币继续升值,朝30元大关迈进,市场人士预测30元为台币底线,金融管理机构誓必死守此马奇诺防线。

但问题在于远期外汇部分。如果有客户要卖美元兑28元台币的一个月的远期外汇,银行受不受理这笔生意?

如果受理的话,也就是说一个月后,顾客给银行1美元,银行给顾客28元台币,如果一个月后,升值的结果是1∶27元,则银行吃亏;升值的结果是1∶29元,则顾客吃亏;但银行不能做冒险的生意,就问金融管理机构这笔远期外汇能否算入本行的外汇部分。

当年法国马奇诺防线没有挡住德军的长趋直入,台币30元的防线一样轻而易举被突破,美国更指出台湾省经济并未因台币升值而瓦解,可见金融管理机构以前的估计离事实太远,美国指出除非金融管理机构不干预汇率,否则超级301条款的虎头铡仍随时待命。

当时,面对卖压不断的美元,出口厂商为求汇率之避险,纷纷与银行订立远期(forward)预售契约,也就是出口厂商在尚未收到美元时,就与银行签订美元买卖价格合约,一旦将来拿到美元,则将美元以合约价卖掉。例如,如果现在美元价位为32元,而出口厂商3个月后将有一笔美元收入,且此厂商预测3个月后美元将跌到30元,则此出口厂商就现在与银行签约,以30元卖掉它3个月后由于出口赚到的美元。银行如果承做这笔生意,则它知道3个月后,它会入账一笔美元,为了避险,银行最可能现在到即期市场卖美元,买台币。如此一来,对台币的升值更是雪上加霜。金融管理机构为减轻这一层远期外汇抛售压力,乃宣布它愿意保证接受银行的美元,希望银行不急于卖美元,并将银行远期外汇转向金融管理机构抛补之比例由原来之四成提高到九成。当出口厂商得知金融管理机构一定愿意当最后一个承接远期外汇者,故可能会暂缓抛售美元。

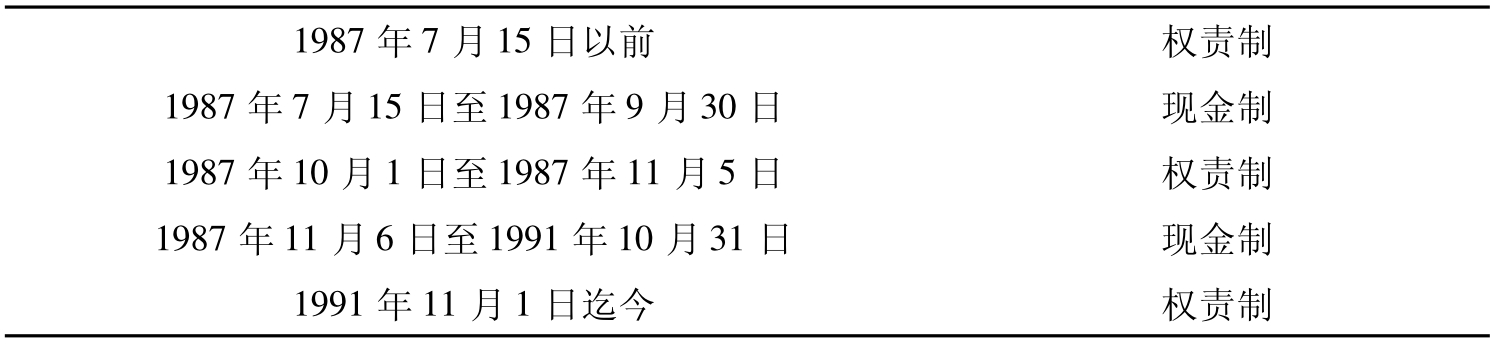

在上述银行向金融管理机构抛补九成牵涉到两个重要名词:权责制与现金制,这是远汇市场成败的关键,必须先予以说明。

权责制在1996年以前,我国台湾省金融管理机构对指定每个营业日持有的外汇部位余额有严格规定,例如在1995年3月22日起,买超的外汇部位共分三级:

(i)第一级:买超上限5 000万美元,计有台湾省台湾银行、台湾省中国商业银行、第一银行、华南银行、彰化银行等五大行库。

(ii)第二级:买超上限3 000万美元,计有11家。

(iii)第三级:买超上限2 000万美元。

卖超的外汇部位共分两级:

(i)第一级:1 000万美元。

(ii)第二级:600万美元。

因此,金融管理机构规定外汇部位即指银行持有之外汇余额,当时这个政策着眼点主要是避免外汇指定银行过度引进短期资本,并从事外币放款而对货币供给产生压力。

如果银行的远期外汇交易在订约日时,即可以列入上述外汇部位,则为“权责制”,则所谓抛补九成,即指的是买入外汇的九成可以转售给台湾省金融管理机构,由于远期外汇算入外汇部位,故银行不怕承做远期外汇,因为风险转给金融管理机构,银行又可赚取手续费,何乐不为?

现金制然而金融管理机构的无限制收购,并没遏止台币预期升值心理,而银行因为转抛售远期外汇,又可赚手续费,不但未与金融管理机构站在同一战线,反而似乎鼓励出口厂商抛售远期外汇,造成台币即期外汇市场与远期外汇市场严重扭曲,亦即台币即期汇率应大幅度升值却被压抑下来。

台湾省金融管理机构为阻止台币进一步升值,乃宣布自1987年6月1日起,银行远期部位转抛售之比例再度降为四成;同时宣布各指定银行之国外负债余额以1987年5月30日当天之外债余额为准,同日起冻结两个月,并于届期时再延长两个月至同年9月底止。

1987年7月15日台湾省外汇管制取消,台币远期外汇市场大幅度放宽,其中最主要者为银行承做远期外汇的对象不再仅限于具有实际交易基础之进出口厂商,个人亦得承做远期外汇的金融性交易,唯金融管理机构不再接受指定银行远期外汇的转抛补。同时,修订指定银行外汇部位的计算方式改为“现金制”,亦即远期外汇交易之计入部位基准日,由原来之“订约日”改为“交割日”,参见表9-2。

表9-2 历年来台湾省金融管理机构对指定银行外汇部位计算基准规定之演变情形表

在现金制下,银行不敢承接远期外汇,因为在订约日预先签订的远期外汇不再属于银行外汇部位,则不能转售给“央行”,则在订约日到交割日期间,银行持有的远期外汇将有无限大风险,银行承做远期外汇意愿低落,远期外汇市场形同关闭。

金融管理机构接受了美元,承担所有美元贬值风险,同时其美元资产迅速膨胀,外汇存款也列入全球排行榜前三名以内。

金融管理机构也逐渐体会台币的升值似乎是一条无可遏阻的路,态度由消极转而积极,主动开始解除各种资本管制。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。