6.2 我国交易所衍生产品市场

6.2.1 数据分析

在本小节中,我们将通过回归分析来实证检验是否股票和权证市场流动性的差异,以及这两个市场动量变量的差异可以解释权证溢价比例。我们通过控制来自于其他理论的影响因素,来检验我们的理论是否经得起推敲。

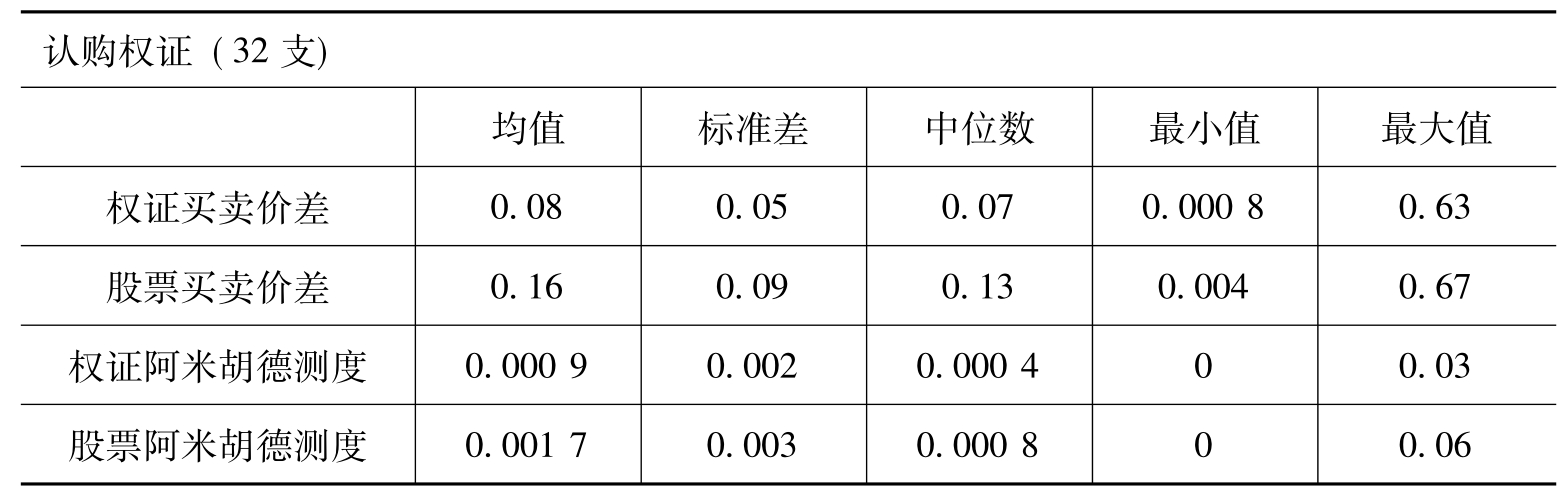

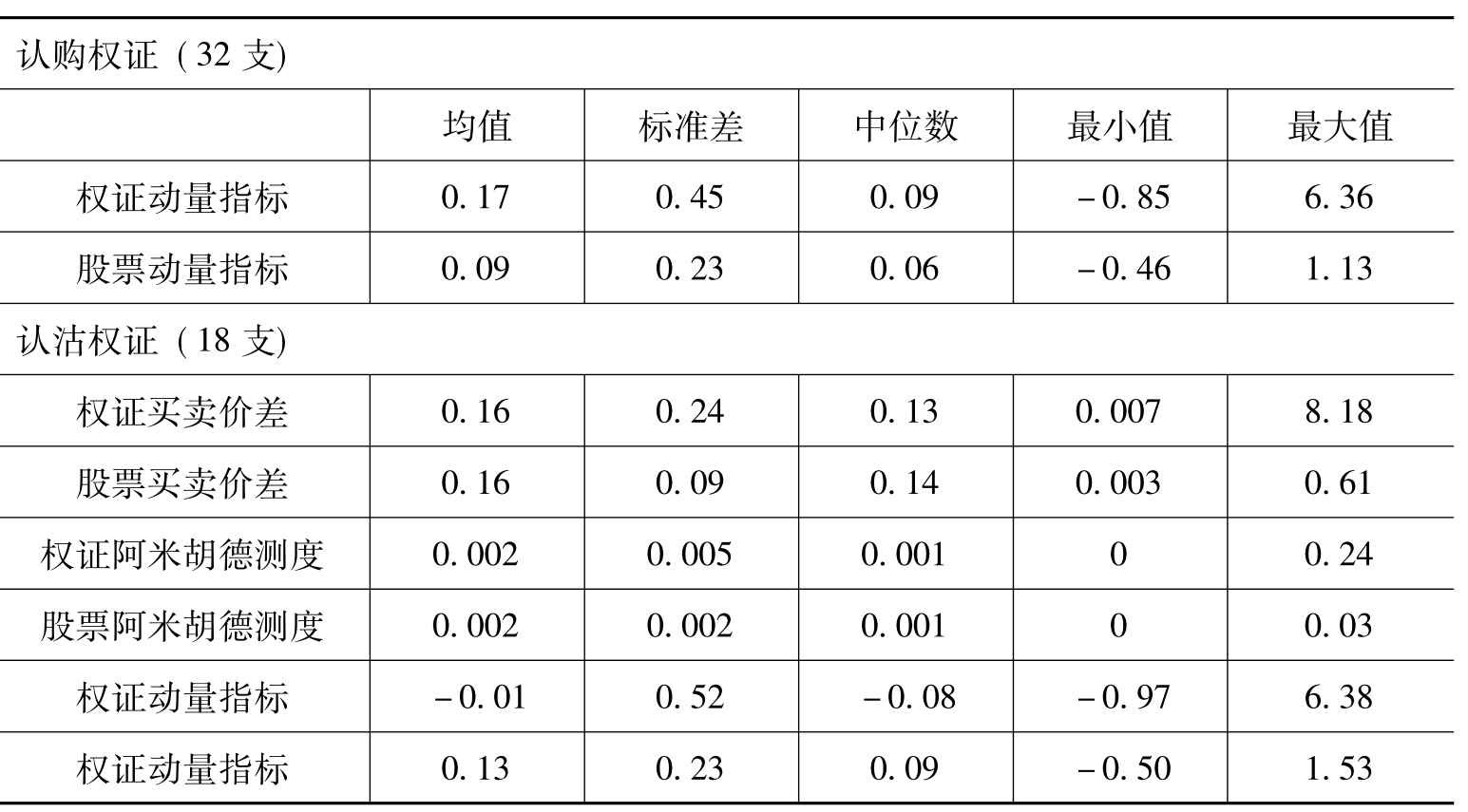

由于在之前权证样本分析和实证检验过程中显示出认购和认沽权证的差异比较大,我们在接下来的回归中对这两种权证分开来进行。我们在回归中的被解释变量为认购或认沽权证的溢价比例。它的计算方法为:(权证交易价格-BSM模型计算出来的理论价值)/BSM模型理论价值(4)(边江泽和宿铁,2010)。我们另外还分别计算了认购和认沽权证市场每日的流动性指标:买卖价差(5)和Amihud测度(日回报的绝对值/日交易金额),以及市场动量指标(上一个月的月末累积收益),作为回归中的解释变量。表6-2-1总结了这些解释变量的统计值。

表6-2-1 流动性和动量性变量统计值总结

续表

从表6-2-1我们可以看出,认购权证市场的解释变量统计同我们之前的理论推测是完全一致的,即权证的流动性都要大于其相对应股票市场的流动性。这一点与边江泽和宿铁(2010)的发现是一致的。这说明“T+1”交易制度降低了股票市场的流动性。同时,认购权证市场的动量指标要普遍高于股票市场的指标,这也符合“杠杆”投资的特征。而在认沽权证市场上,权证同相应股票间的流动性差异并不大。这一点和Xiong and Yu(2010)的分析一致,即认沽权证市场上存在明显的非理性现象。这些交易中最重要的特征就是,交易者不一定会去投资流动性高的资产。而认沽权证市场上这种流动性差异不明显的特征也暗示流动性指标在回归分析中的解释能力可能不大。但这一市场内的动量性指标还比较符合权证定价模型的基本预测,即在股票动量为正的情况下,认沽权证动量为负。所以我们应该期待动量性指标对溢价比例有一定的解释能力。

在回归分析中,除了将流动性测度和动量性测度作为主要的解释变量外,我们还考虑了其他一些学者提出的对中国权证市场价格有解释作用的变量。比如,和Rui(2006)和Xiao(2008)一样,我们将一些和权证自身定价相关的变量考虑进来。这些变量包括权证距离到期日的时间(T)、权证价值状况(M),以及前120天历史波幅(σ^)。此外,考虑到权证定价可能和价值状况发生的非线性关系,我们在控制变量中还加入了权证价值状况的平方(M2)。

同边江泽和宿铁(2010)一样,由于传统的最小二乘回归有可能造成对标准差的低估(见Petersen,2008),我们在以下的回归分析中用面板回归方法,考虑公司效应。回归方程如下:

ρit=μi+β1Sliqit+β2Wliqit+β3Smomit+β4Wmonit+β5controlit+εit(2)

其中,ρit为因变量; 其中α是常数,I是每一个公司的虚拟变量,N为总的权证数目;Control是控制变量。在回归分析中,被解释变量分别为认购或认沽权证的溢价比例(Woverpct)。解释变量包括三部分:(1)流动性指标变量(Sliq和Wliq),包括股票买卖价差(Sspread)和权证(Wspread),股票阿米胡德测度(Samihud)和权证的阿米胡德测度(Wamihud);(2)动量性指标变量,包括股票动量(Smom)和权证动量(Wmom);(3)控制变量包括权证距离到期日的时间(T)、权证价值状况(M,M2),以及股票前120天历史波幅(σ^)。如上一节中所述,这些控制变量被一些学者认为可能导致权证价格偏离其基本值。

其中α是常数,I是每一个公司的虚拟变量,N为总的权证数目;Control是控制变量。在回归分析中,被解释变量分别为认购或认沽权证的溢价比例(Woverpct)。解释变量包括三部分:(1)流动性指标变量(Sliq和Wliq),包括股票买卖价差(Sspread)和权证(Wspread),股票阿米胡德测度(Samihud)和权证的阿米胡德测度(Wamihud);(2)动量性指标变量,包括股票动量(Smom)和权证动量(Wmom);(3)控制变量包括权证距离到期日的时间(T)、权证价值状况(M,M2),以及股票前120天历史波幅(σ^)。如上一节中所述,这些控制变量被一些学者认为可能导致权证价格偏离其基本值。

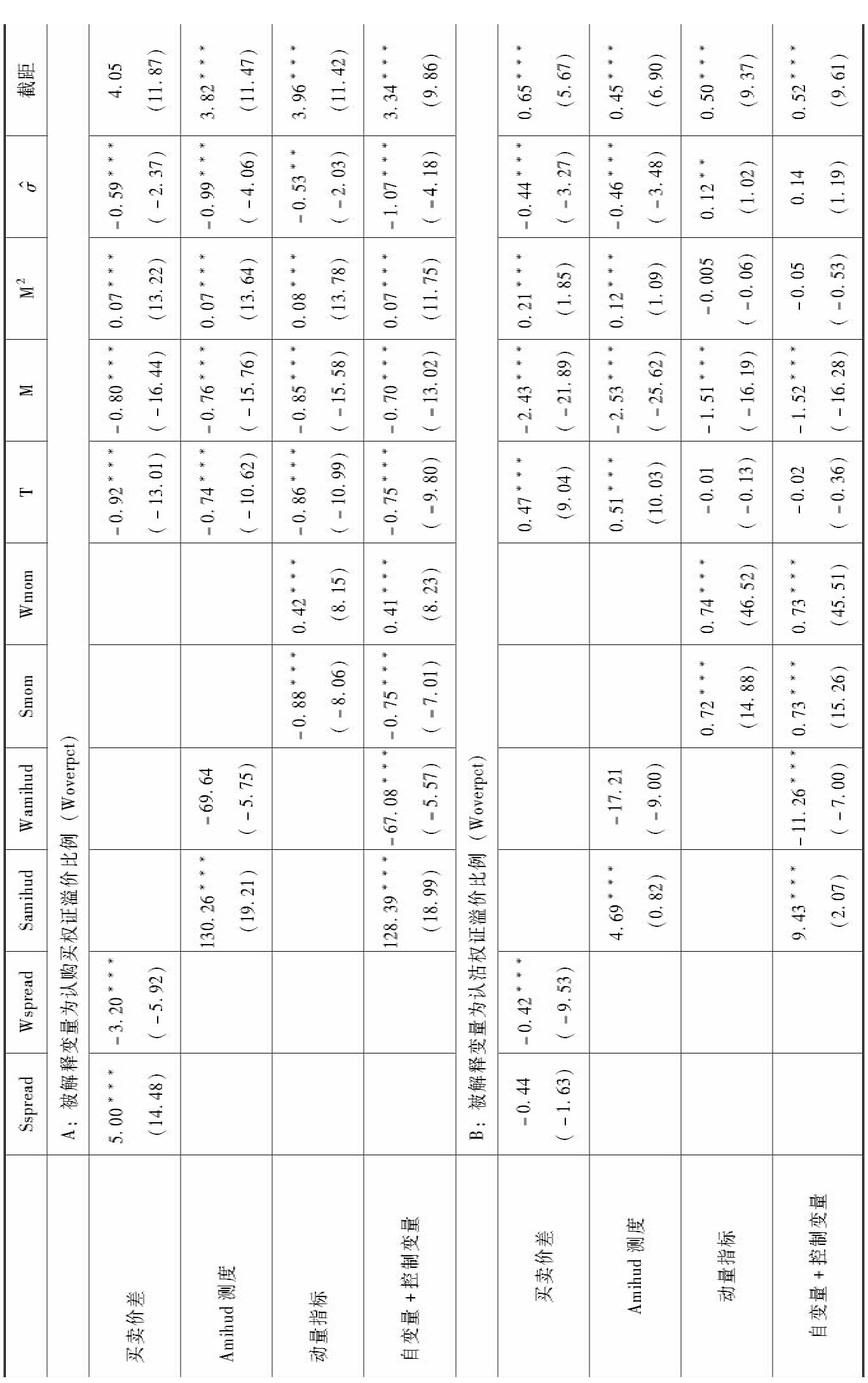

在采用(2)进行回归分析时,我们首先分别将认购和认沽权证溢价比例(Woverpct)往股市和权证流动性指标:买卖价差(Spread)、阿米胡德测度(Amihud)和动量指标上逐一进行单变量面板回归,并考虑控制变量,及每一支公司的虚拟变量(dummy variable)。用来检验在不考虑其他因素的影响时,本文的观点是否成立;接着,我们将权证溢价比例(Woverpct)往股市流动性指标、动量性指标和其他控制变量上一起回归,来检验是否当控制了来自其他学者提出的解释因素的影响之后,本文的理论从实证上仍然成立。回归结果在表6-2-2的A和B部分进行了总结。

我们发现表6-2-2中A和B的自变量系数的符号大体上是一致的,但在显著性上有一些差别。这进一步证实了流动性差异和动量指标是权证溢价具有普遍性的解释因素之一。但明显,认购权证溢价比例和解释变量之间的关系同我们文中的理论预测完全一致。即这一比例同股市流动性成反比,同权证市场流动性成正比;且同股市动量指标成反比,同权证市场动量指标成正比。表6-2-2A的前三个回归结果中,流动性指标和动量性指标的所有系数的t检验值均在1%水

表6-2-2 权证溢价比例(Woverpct):股票和权证流动性指标、以及其他解释变量

T检验值在下方括号内。* * *在1%的水平下显著,* *在5%的水平下显著,*在10%的水平下显著。

平下显著。第四行中,我们将流动性指标和动量性指标放在一起,并考虑控制变量和公司效应,进行回归。我们用阿米胡德测度来代表流动性指标。可以看到,所有回归系数的显著性没有明显改变,这进一步支持了本文中提出的理论。而且,我们发现控制变量本身对这两个比例也具有解释能力,这进一步证明了我们在回归中控制它们影响的必要性。

认沽权证部分的回归结果相比之下不规范得多。在流动性指标方面,股市买卖价差或阿米胡德测度在解释认沽权证溢价比例时基本上没有什么作用。这一点(尽管不能令人满意)却和我们前文在进行流动性指标统计时所估计的一致,即认沽权证溢价比例和流动性指标之间的关系将比认购权证要弱。但我们注意到,动量性指标对认沽权证溢价比例仍然有较强的解释作用,但其符号却不符合我们的预测。这是因为,回归结果的第三行中显示股票动量和权证动量的回归系数都为正。这既不服从期权定价模型的定价预测,也不服从动量投资的特征。所以我们认为这反映了认沽权证市场的非理性一面。Liu,Zhang,and Zhao(2008)也将它称为投机的“溢出”效应。但权证动量指标的回归系数为正与我们的预测相符。值得注意的是,当我们将流动性指标(阿米胡德测度)、动量性指标和其他控制变量一起作为被解释变量进行回归时,所有指标的回归系数都和本文中的理论预测相一致。当然股票动量指标的符号与预期不一致也可能是由于解释变量之间的相关性,因而产生了多重共线性(Multicollinearity)的问题。这是实证研究中常会遇到的现象。由于绝大多数的回归结果(包括股票换手率单变量回归)都支持本文中理论,因此我们可以认为本文中的理论是经得起推敲的。

6.2.2 对股指期货价格影响因素的浅析

2010年4月,《沪深300股指期货合约》通过中国证监会的审议批准,并成功地推向了市场。这一新型金融衍生品的出现标志着我国衍生品市场的发展规律上了一个新的台阶。同权证不同的是,股指期货在上市之初就是以单独的金融衍生产品的身份出现,而非像权证一样是作为股改对价的附属品问世;另外,在股指期货问世之前一个月左右,我国股市推出了允许卖空部分股票的“融资融券”业务,这使股指期货部分对冲风险成为了可能。

然而在目前我国的市场环境下,股指期货也会受到交易制度限制的影响。首先,沪深300股指期货的标的资产是沪深300股票指数,这一指数相当于一个由300支不同股票组成的资产组合。由于目前我国股票交易仍然服从“T+1”的交易规则,所以,我们也可以将整个投资组合看作是服从“T+1”交易限制而无法在购买当日卖出。由于股指期货可以一个交易日内任意买卖,所以股指期货的价格必然比相应的投资组合(即指数)的价格存在一个溢价。而另一方面,股指期货作为一种可以对冲风险的交易工具,需要投资者可以通过套利来保持价格的有效性。在发达国家中投资者一般是通过卖空个股或卖空交易所交易基金来实现的(因为投资者无法买卖股票指数)。我国虽然目前在90只股票上推出了有限制的卖空(即“融资融券”)业务,但即使这90只股票都在沪深300指数范围之内,可卖空的股票数目与股指期货包括的股票数目之间也存在着210只的差距。因此,我国的股指期货价格中必然包含着一个由于投资者无法对冲风险而造成的价格偏离。鉴于我国是一个禁止卖空的市场,因此最乐观的投资者会主导股票市场价格,所以这一价格偏离一般来说是一个溢价。可见,对股指期货市场价格走势的分析完全显示我们之前为分析我国权证市场价格而引入的影响因素同样适用。这是因为,在一个市场发展的初级阶段,交易制度对于有效定价和正确引导投资者交易有着至关重要的作用。

计算对沪深300股指期货的套利需要沪深300股票指数的股息值,而这一数据在国内不公开,所以本报告无法实证检验交易制度造成的对股指期货价格的影响。这方面的证据读者可以参考He and He(2010)。他们利用单独获得的数据计算出由于在市场上对部分股票存在的卖空限制,股指期货的价格存在高估的部分,并且这一部分可以通过在期货市场和现货市场进行反向交易而获得无风险收益。

6.2.3 总结

中国的权证市场发展时间较短。目前对该市场价格变化的理论研究非常有限。大多数的研究将其价格变化归为非理性行为的结果。我们对于权证价格的变化提出了一个理性经济学的分析。通过这种分析,我们可以在很大程度上解释中国市场上的价格变化和价格异常现象。

最近几年以来,一些金融学家开始质疑BSM模型的关键假设,即只存在一个完全市场。他们发现流动性风险和“限制对冲”风险都是在现实世界中切实存在的,且会影响衍生品的价格。我们的实证部分的结论支持了上述观点。并且,我们发现,在对冲能力被完全取消的情况下,衍生品和正股之间的价格将存在泡沫。这一现象将导致交易量增大,换手率增高,同时套利机制的缺失可以使价格长时间偏离基本值。

权证市场只是中国资本市场发展的一个过渡阶段。而且作为衍生品,权证这一投资工具自身也存在许多问题。但是权证市场却标志着我国衍生品市场建立的重要一步。我们从这一市场中总结出来的经验教训将对于未来新的衍生品的引入和运行有着积极的作用。本文理论的一个应用就是在2010年上半年引入市场的股指期货。

通过本研究中的理论和实证分析,我们认为在我国为代表的新兴市场中,由于投资者缺乏相应的投资经验,一些在成熟资本市场中不占主导的影响衍生品价格的因素会起重要作用。这跟其市场不完全有关,而市场管理机构出于监控的目的而引入的对交易的限制更加重了这些市场不完全的程度。这些限制措施虽然在一定程度上维护了市场的稳定,但却破坏了衍生品市场的定价效率,甚至会造成这一市场作为衍生品的对冲风险功能的丧失。因此,为了未来引入的新的衍生品能够充分发挥其帮助投资者对冲风险、稳定市场的作用,我们建议国家证券市场监管机构能逐步放开、甚至取消对于交易的种种限制(如“T+1”交易制度、不允许股票卖空等等)。当然,鉴于我国资本市场仍处于发展的初级阶段,投资者还很不成熟,容易被操纵,我们建议逐步实现这一目标。2010年上半年推出的“融资融券”业务虽然包括的股票很有限,且投资者的门槛也较高,却是逐渐改变不完全市场现状的重要一步。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。