第一节 中国资本账户基本情况概述

资本账户(capital account)有时也被称为“资本项目”或“金融账户”,是一国国际收支平衡表的组成部分。

国际货币基金组织(IMF)在《国际收支手册》(第五版,1993)中将“资本账户”更名为“资本与金融账户”(capital and financial account)。该账户包含“资本”与“金融”两个项目。由于大部分资本交易被划归在金融项目下,“金融账户”包含广泛意义上的对外资金交往活动,如直接投资、证券投资和国际信贷等。而资本项目仅包含随居民迁入迁出时伴随的财产转移以及非生产性非金融性资产交易。因此,遵从过去长期形成的习惯,我们使用“资本账户”名称泛指现在国际收支平衡表中的“金融账户”,并认为“资本账户开放”等于“金融账户开放”。

但并没有一个国际通用的标准用以对“资本账户开放”这一概念界定。国际货币基金组织虽然在“国际货币基金组织协定”第八条中明确给出“经常账户开放”的定义和要求,但对于“资本账户开放”的解释则散见于各种报告中,对开放资本账户也没有明确要求。国际货币基金组织在2003年9月的《全球金融稳定报告》(第96页)中指出,“解除对跨境私人资本流动的法定限制,是金融自由化的一个重要组成部分。特别是,放松对国际收支资本和金融账户交易的管制和禁令,包括解除外汇可兑换限制”。可以认为“资本账户开放”指一国实现资本账户下的货币可自由兑换,放松或解除对资本账户交易的管制和禁令,是金融自由化的组成部分。显然从IMF对开放资本账户的不强制要求可以看出,一国在一定时期中可处于从资本账户“完全不开放”到“完全开放”之间的任何一个阶段上或水平上。

不同于国际货币基金组织在资本账户开放问题上的“模糊”态度,经济合作与发展组织(OECD)在其“资本流动自由化通则”中认为,所有成员国都必须逐步取消彼此对资本流动的限制以达到国际间的有效经济合作,不仅对资本流入和资本流出不进行外汇管制,而且相关的交易不被法律法规所限制,为取消限制所设计的措施称为自由化措施。尽管OECD表明了其在资本账户开放问题上的高开放性看法,但它主要从OECD的成员国之间考虑,不具有世界普遍性。

国内外研究者们对于资本账户开放的普遍看法是,资本账户开放包含汇兑与交易两部分的放开。但在理解资本账户开放上又有一些不同的侧重点,即主要取消汇兑限制还是主要取消交易限制的侧重不一。如国际货币基金组织的研究者夸克和伊瓦斯(Quirk&Evas,1995)认为,资本账户开放指各国解除该账户交易的外汇管制,包括数量管制、税收和补贴等。国内研究者管涛(2001、2002)借鉴国际货币基金组织对“经常账户开放”的定义,认为“资本账户开放”应定义为“避免对跨国界的资本交易及与之相关的支付和转移的限制,避免实行歧视性的货币安排,避免对跨国资本交易征税或补贴”;他还说明资本账户开放是一个相对概念,并认为取消资本交易限制与取消资本汇兑限制是可分的。姜波克、朱云高(2004)认为,资本账户开放主要指“解除对资本与金融账户交易施加的货币兑换、对外支付和交易的各种限制,基本实现资本的自由流动”,同时“由于资本与金融账户可兑换是一个过程,故也可称为资本与金融账户开放”。张礼卿(2004)认为,开放资本账户指“不对资本跨国界交易进行直接限制或对其采取可能影响影响其交易成本的相关措施”。夏斌、陈道富(2011)认为,“资本账户开放与资本账户可兑换是两个密切相关,但有所区别的概念”,资本账户可兑换主要针对国际经济交往中的汇兑环节,而资本账户开放主要侧重于资本交易环节,即“反映一国金融市场对非居民的开放程度,以及本国居民参与金融市场的自由度”。

总的看,国际货币基金组织对资本账户开放的理解具有较多的代表性,即可认为资本账户开放是一国实现资本与金融账户下的货币可自由兑换,放松和解除对资本账户交易的管制与禁令,是一国金融自由化的组成部分。

从资本账户开放包含有“允许货币自由兑换”方面的内容这一角度出发,这时候“资本账户开放”与“对外金融开放”就需要加以一定的区别。对外金融开放往往涉及的是外资金融进入本国市场的问题,如外资银行、外资证券机构和外资保险机构获得本国当局允许在境内从事经营活动。但外资金融机构进入本国从事经营活动后,是否可以运营资金进行跨货币的调换,如人民币与外币的兑换,则需要服从监管当局的具体规定。即对外金融开放多指外资金融机构的进入,但并不包含货币可兑换的要求。

那么我国资本账户开放的一个基本情况是如何呢?20世纪70年代末以前,我国实行计划经济体制,在对外贸易和外汇管理上高度集中,基本上不借外债,不接受外国直接投资,对资本账户的管制属于完全管制。70年代末之后,政策上开始鼓励资本流入,逐渐放松在吸引和利用外资方面的管制,并在80年代后期开始鼓励国际直接投资的流入,渐进、审慎的资本账户开放进程开始启动。

1993年11月中国共产党中央委员会十四届三中全会正式提出“逐步使人民币成为可兑换货币”的改革目标。围绕此目标,在一系列的改革调整后,中国人民银行于1996年12月宣布中国接受国际货币基金组织第八条款,实现人民币在经常项目下的可兑换。对外贸易的资金跨境转移不再受到过去那样的限制,同时,中国事实上也开始了朝着实现资本账户下人民币可兑换的政策目标前进。

1997~1998年亚洲金融危机期间,针对当时较为突出的人民币贬值预期和资本外逃形式,为稳定宏观经济走势和国内金融业,为维护人民币汇率的稳定,中国政府加强了对资本流出的监督和限制。

可以看出,在20世纪70年代至90年代末的这一时期,相较于金融部门的快速发展(参见第二章),中国资本账户开放进展缓慢。但2000年以后,随着中国和亚洲周边地区步出亚洲金融危机的阴影,基于国际资金的流动形势有所好转,中国积极适应经济全球化要求,出台了一系列政策措施,适度加快了资本账户开放的进程。尤其在2001年加入世界贸易组织时,中国作出在此后五年过渡期结束时对外开放银行市场的承诺推动了我国对外金融开放进程,也加快了资本账户开放的步伐。

2002年11月,国家外汇管理局发布《合格境外机构投资者境内证券投资外汇管理暂行规定》公告,提出从当年12月起开始实行“合格境外机构投资人”(QFII)制度安排。

而这个时候,我国出现了连续性的经常项目顺差和人民币升值预期。国内货币供给面临增长加快的压力,国内通货膨胀压力也不断增大,中央银行货币政策运作开始面对新的挑战。此时,鼓励资本流出成为解决和缓解这些问题及压力的一个途径。中国企业“走出去”的口号在2000年就被提出,2002年11月中国共产党第十六次全国代表大会进一步明确指出,实施“走出去”战略是对外开放新阶段的重大举措。

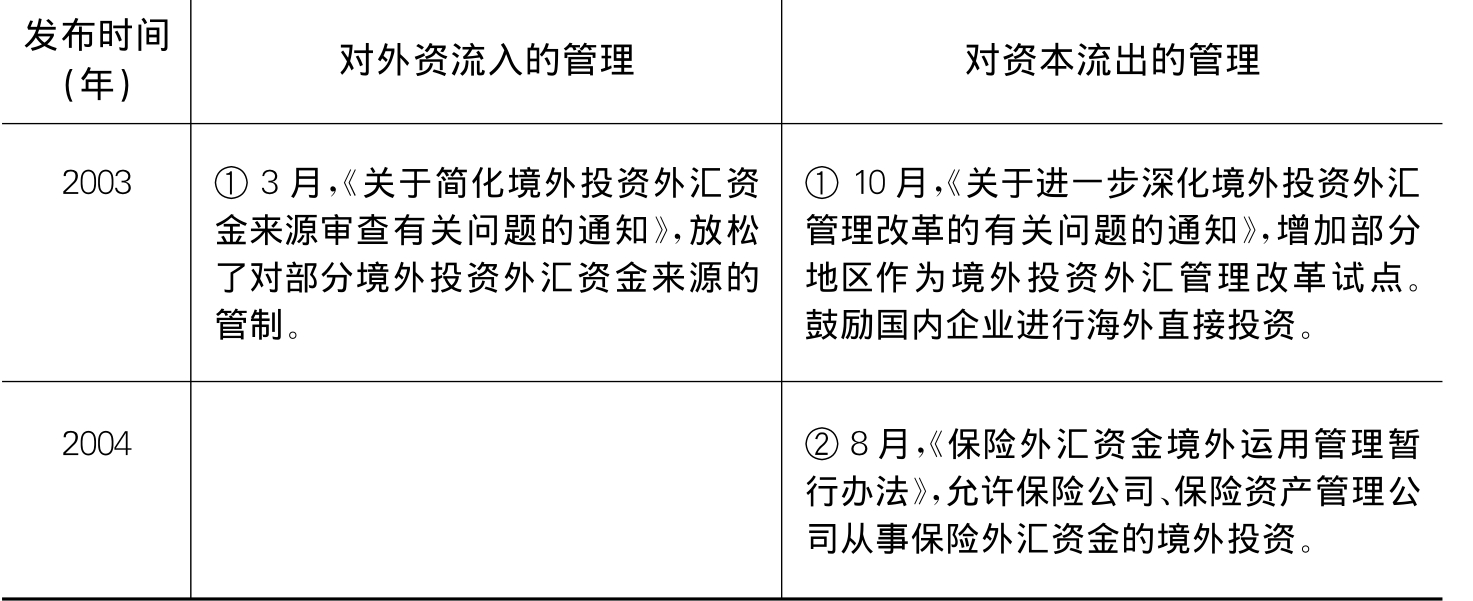

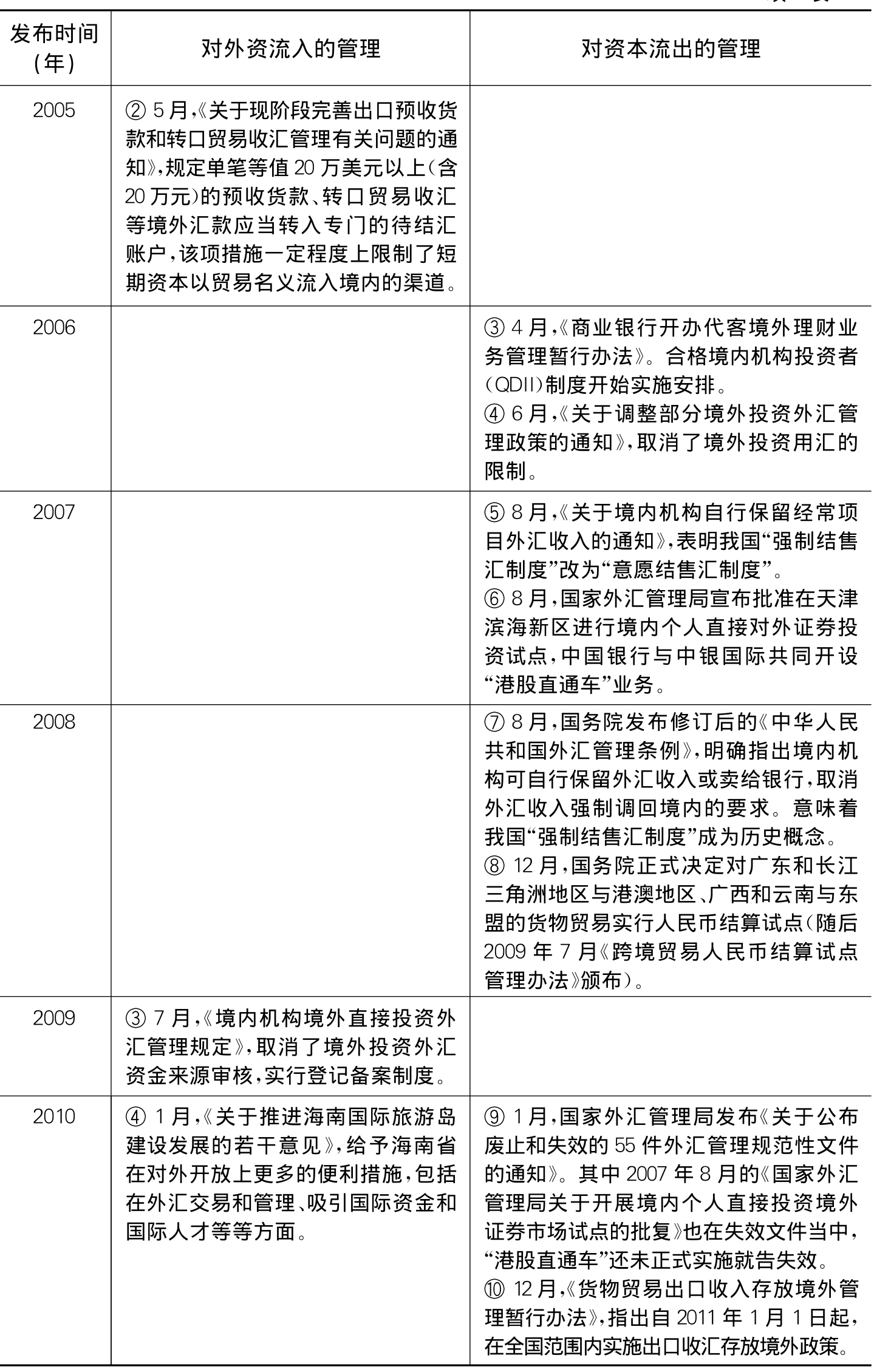

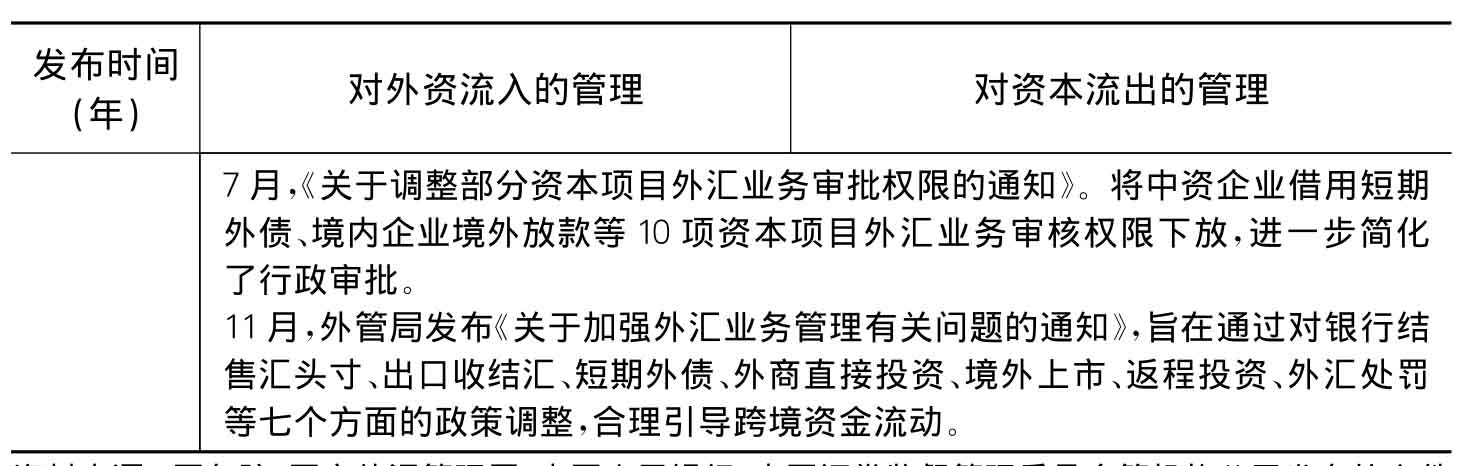

在这样的背景下,政策措施逐步放松对资本流出的管制,一些鼓励外资流入的政策措施也开始被置于重新审视之下并加以适度调整。政府对资本账户的管理逐步开放并朝均衡管理发展。表3-1列出了自2003年以来相关部门公开发表的关于管理资本账户方面的部分政策措施。

表3-1 2003年以来中国管理资本账户的各种政策措施列表

续 表

续 表

资料来源:国务院、国家外汇管理局、中国人民银行、中国证券监督管理委员会等机构公开发布的文件与通知。

总的来看,我国自20世纪90年代中期开始提出资本账户开放的任务目标以来,在一定的曲折中逐渐推出若干的具体政策措施以促进资本账户开放。从中也可以看出,我国资本账户开放进程具有明显的渐进性、行政性政策调整和现阶段未完成的特点。由最初的着重管理直接投资方面,到后来的开始对证券投资、银行信贷与贸易融资等方面的管理重视,亦反映我国对资本账户开放的渐进式管理,且逐步实现“均衡开放”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。