第四节 利率的作用

一、利率发挥作用的理论依据

在较成熟的市场经济条件下,货币所有者与货币使用者都关心经济效益,在这种情况下,利率将作为一个经济杠杆发挥重要的宏观和微观调控作用。根据马克思的利息本质理论,我们知道利息是剩余价值的转化形式,直接来源于利润,利率的高低,决定着利润在货币所有者和货币使用者之间的分配比例。因此,在货币所有者与货币使用者都注重自身经济效益的条件下,利率便能发挥其经济调节作用。

二、利率在宏观经济中的作用

从宏观的角度看,利率的作用主要表现在:

(一)积累资金

在商品经济条件下,资金的短缺制约着一国经济的发展。但同时,社会上也存在着一定数量的游资。只有有偿地利用这些闲置资金投入生产,才能避免双重的浪费。这种有偿的手段就是利率。通过利率来吸引闲置资金投入生产,满足经济发展的需要。

(二)调整信用规模

信用与利率是相辅相成的,没有利率的信用就不是融资性信用,没有信用的利率也无所谓利率。作为融通资金的信用一定要在有利率的条件下发挥作用,同时,利率反作用于信用规模。这种作用主要表现在:

(1)中央银行的贷款利率、再贴现率作用于中央银行对商业银行和其他金融机构的信用规模,当中央银行提高贷款利率、扩大再贴现率时,有利于缩小信用规模,相反的操作则有利于扩大信用规模。

(2)商业银行的贷款利率、贴现率作用于商业银行对顾客的信用规模,当商业银行降低贷款利率、贴现率时,有利于扩大信用规模;反之,则有利于缩小信用规模。

(三)调节国民经济结构

利率对于国民经济结构的调节,主要是通过采取差别利率和优惠利率,以此来实现资源的倾斜配置。对于国家亟须发展的产业、企业或项目,采取低利率支持;对于国家限制的产业、企业或项目,则采取高利率加以限制。

由于利率的高低直接影响企业的效益,在利益机制的驱动下,企业投资就会纷纷转向贷款利率低与收益高的产业、部门,这样就调节了产业结构、企业结构和产品结构,实现了国民经济结构的优化。

(四)抑制通货膨胀

在信用货币流通的情况下,通货膨胀的治理便成了现代经济中的一个主要问题。当通货膨胀发生或预期通货膨胀将要发生时,利率可在以下三个方面发挥作用:

(1)提高贷款利率调节货币需求量,使得货币需求下降,信贷规模收缩,促使物价趋于稳定。

(2)如果通货膨胀不是由于货币总量不平衡所致,而是由于商品供求结构失衡所致,则对于供不应求的短线产品的生产可降低对其贷款的利率,促使企业扩大再生产,增加有效供给,迫使价格回落。

(3)提高存款利率,将待实现的货币购买力以存款形式集中到银行,可实现供求平衡,以平抑物价。

(五)平衡国际收支

当国际收支严重逆差时,可将本国利率调到高于其他国家的程度,一方面可阻止本国资金流向国外;另一方面可以吸引国外的短期资金流入本国。

当国内经济衰退与国际收支逆差并存时,就不能简单地调高利率水平,而应调整利率结构。因为投资主要受长期利率的影响,而国际间的资本流动主要受短期利率的影响,因此在国内经济衰退与国际收支逆差并存时,一方面降低长期利率,鼓励投资,刺激经济复苏;另一方面提高短期利率,阻止国内资金外流并吸引外资流入,从而达到内外部同时均衡。

(六)调节货币流通

存款利率的高低直接影响银行吸纳社会存款的规模,对实现社会购买力与商品可供量的平衡有调节作用。贷款利率的高低直接影响银行的信贷规模,决定货币供应量,对币值稳定有重要作用;贷款利率的差别对贷款结构,进而对产业结构有重要影响,而产业结构的合理化是货币流通正常化的基础条件之一;利率的高低还直接影响企业的生产规模和经营状况,从而影响社会商品的供给总量和结构,对货币正常流通有重要作用。总之,利用利率杠杆就可调节货币流通。

三、利率在微观经济中的作用

从微观的角度看,利率杠杆的主要作用表现在:

(一)激励企业提高资金使用效率

在经济生活中,工商企业向商业银行借款,而商业银行和其他金融机构又向中央银行借款。对于它们来说,利息始终是利润的抵减因素。因此为了自身利益,企业(包括商业银行等)就必须加强经营管理,加速资金周转,减少借款额。通过减少借款额,通过提高资金使用效率来减少利息的支付。

(二)充当折现未来收益的媒介

企业或家庭通过投资等资金运用活动,都是为了获得未来收益,但未来收益的现在价值是多少?这就需要折现。折现是复利终值的逆运算,其计算公式是:

![]()

式中:F为现值;P为终值;t为折现的次数;i为利率。

如果利率采用年利率i,一年计息m次,那么复贴现的一般公式是:

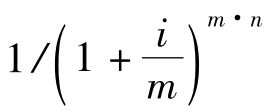

![]()

F便是第n年末的未来值P在现在的价值。可见,几年以后的1元钱,现在只值 元。这里,利率i便成为未来收益折现的媒介。

元。这里,利率i便成为未来收益折现的媒介。

(三)作为租金计算的基础

资产所有者贷出资产,在到期后收回并取得相应的租金。租金的度量受多种因素的影响,如传统的观念与习惯、政府的法规、供求关系等,但通常是参照利率来确定的。

(四)引导人们选择金融资产

出于货币增值的要求,人们必须将货币收入转化为金融资产来保存。现阶段金融资产的主要形式有银行存款、国库券、金融债券、股票、企业债券等;选择什么样的资产投资,主要是考虑该资产的安全性、收益性和流动性三个方面。

在安全性和流动性一定的情况下,各种资产的收益无不与利率有着密切的联系。存款收益直接取决于存款利率,股票与企业债券的价格取决于其预期收益与利率的对比关系。在预期收益既定的情况下,调整利率就直接影响到股票与债券的价格变化,进而影响到购买者的收益。因此,调整利率,就可引导人们选择不同的金融资产。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。