解答新募股权之谜

Patricia Dechow,Amy Hutton,Richard Sloan

当雅虎(其网络搜索引擎得到普遍认可的公司)1996年上市时,起初其股票看上去无愧于它的名字。由高盛(美国投资银行)进行的首次公开发行非常成功,雅虎股票的定价在第一个交易日就由13美元涨到了43美元。然而到8月份股价跌到了18美元,12月中旬以20美元的低价交易。

如果说新发行股票价格的波动性有我们熟悉的共性的话,那是因为雅虎不是惟一一个有这种表现的公司。研究者发现很多首次公开发行和股票增发(SEOs)的开端良好。股价上涨,但在接下来的三到五年里却远远不如一般股票。实际上它们比市场上其他股票的表现差大概30%。学术界把这种现象称为新募股权之谜。我们的研究检验了分析师对新募股权长期增长的预测在新股发行时对股票定价所起的作用。

卖方分析师充当了估价中介的角色,在处理金融信息上提供其专长服务。他们为其经纪客户担当投资顾问。然而,顶级分析师在发展与其雇主投资银行业务客户的关系上也发挥着重要作用。结果分析师成为吸引承销业务的工具。

对卖方分析师来说,这两个角色的动机相互冲突。作为投资顾问,卖方分析师有动机为其经纪客户的最大利益工作,提供真实(无偏)的增长预测。而为了吸引有利可图的承销业务,同样的,这些分析师就有动力为他们目前或未来的投资银行业务客户提供过度乐观的增长前景。

过度乐观

我们的研究考察了这两个动机究竟哪个占据主导地位——分析师是为他们的经纪客户服务,提供无偏的增长预测,还是为帮助他们雇主的投资银行业务客户,做出过度乐观的增长预测?我们特别注意了分析师在新股发行前后对收入增长做出的是现实的还是过度乐观的预测。

我们研究了投资银行雇用的作为发行主承销商的分析师是否比无所附属的分析师提供了更加过度乐观的预测。另外,我们考察了投资者是否天真地依赖分析师做出的增长预测,从而使这些增长预测反映到了股价中。也就是说,如果分析师过度乐观且投资者相信他们的预测,在发行时有着最高增长预期的公司是不是在新股发行后趋向于表现出最差的股价?这一发现意味着投资者开始时相信分析师的增长预测,随后当收入增长低于预期时会很失望。

总结起来就是,我们发现分析师的增长预测在新股发行前后表现出系统性的过度乐观,并且最乐观的增长预测是由发行主承销商雇用的分析师所做出的。我们同时发现分析师过度乐观的增长预测被反映到了上市公司的股价当中,这显示出投资者天真地依赖分析师的增长预测。总体上,我们的结果显示卖方分析师对他们投资顾问的角色做了妥协,以增加他们投资银行业务客户的股价,从而为他们的雇主创造出更大的承销费用。

其他研究者发现,通常分析师在他们对公司收入前景的预测中倾向于过度乐观(Abarbanell,1991; Brown,Foster和Noreen,1985)。有些研究者指出在分析师的预测中观察到的过度乐观是由他们的选择性报告引起的(Lin和McNichols,1997)。也就是说,分析师只在他们有好消息时才做预测。商业新闻曾报道说很多分析师因为害怕受惩罚而不再愿意做负面的报告。在对1989全美研究团队成员的一份调查中,《机构投资者》报道说,61%的回答者承认在他们的职业生涯中至少有一次感受到了要求其缓和负面观点的压力。

分析师们指出公司的胁迫是一个重要因素。他们害怕在发布负面报告后丧失管理他们所追随公司的机会。分析师还指出他们不能够无视公司的投资银行业务客户的意愿,即使是期望的意愿,因为从投资银行业务中得到的费用支撑着他们的研究。

一些人认为压制负面报告的压力导致金融资源转向最有影响力的公司,而不是那些有着最好投资机会的公司。他们认为,20世纪80年代随着分析师由于逐渐下降的佣金而放弃原来的研究转向获取投资银行业务酬金,分析师团体的客观性和独立性逐步被侵蚀。

售卖力量

“当股票交易的佣金下降,投资研究(产生交易)不再付费。如今,分析师部分地由他们的公司财务部门支持。他们做的很多工作——例如市场营销和准备首次公开发行——都很少和纯研究有关,而更多的是和投资银行业务有关。特别在美国,投资银行在他们的分析师售卖力量的基础上说服了客户雇用承销商。反过来,分析师的价值也日益依赖于其促进交易的能力。当然,一些资金管理者抱怨说,如果分析师努力避免对他们的承销客户做出任何负面评价,则对新上市费用的着力强调会玷污研究的结果。”(1)

“我们现在的状况不足为奇,每股六分钱,他们还能期待什么呢?”(2)一位华尔街人士评论道。他相信自我审查和掺水的研究是不断降低的佣金率的必然结果。

最近的证据支持这些观点。例如,Michaely和Womack(1996)证明,1990~1991年间附属于首次公开发行承销商的分析师比无所附属的分析师多做出了50%的购买推荐。Lin和McNichols(1993)证明,有所从属的分析师显著地比独立的分析师提供更乐观的对他们的承销客户公司年度收入的预测。然而,在Dugar和Nathan(1995)的文献中同样证明,Lin和McNichols并没有发现有所从属的分析师的预测没有独立的分析师的预测准确。

反向操作策略

如果投资者没有完全意识到分析师的增长预测中的偏差,股价就可能反映过度乐观的成长预期。最近的研究想要证实反常的股票收益行为与反映分析师长期成长预测的股价是否相一致,尽管这些预测有偏差。Dechow和Sloan(1997)考察了“反向投资策略”的收益与反映分析师对长期收入成长预测的证券价格在多大程度上是一致的。

“反向操作策略”或“相对价值投资”意味着相对于各种衡量运营业绩的会计指标,如收入、现金流和账面价值,价格偏低的则购买,价格偏高的则售出。

Dechow和Sloan研究中的创新之处在于他们直接估计了进入了股价中的收入增长率,并把它们分别与投资者意识到了分析师预测偏差时的隐含预期和投资者天真地依赖分析师预测时的隐含预期相比较。股票收益行为显示出与投资者天真地依赖分析师过度乐观的预测时相一致。超过一半的反向投资策略的收益可以用投资者对分析师长期成长预测的天真的依赖来解释。

在这篇论文中,我们采用了类似的方法来帮助解释新股权难题。新股权难题是得到了很好证实的股票收益的反常——公司系统性地在新股权发行后的三到五年内经历了较之各种市场指标低的股票收益。(Loughran和Ritter,1995,Spiess和Affleck-Graves,1995)

我们想要证明发行后不同寻常的低收益是否起因于分析师在发行时发布过度乐观的成长预测,而投资者又依赖于这些预测。在证实了分析师为公司发行新股权证券做出过度乐观的成长预测后,我们考察了股价是否反映这些预测。

单纯和混合交易

我们直接估计了进入股价中的收入增长率,并把它们分别与投资者意识到了分析师预测偏差时的隐含预期和投资者天真地依赖分析师预测时的隐含预期相比较。

我们考察了一个含有1179份新股权发行的样本,其中有86份是首次公开发行,其余的1093份是增发股票(SEOs)。这些发行中有在发行日前后12个月里(-9到+3)分析师做出的7169份长期收入成长预测。我们将做出这些预测的分析师个体划分为两类:有所从属的和独立的。如果一个分析师为主管理者或相关公司(一个子公司或主经营商的母公司)所雇用,他或她就被归类为该发行中有所从属的分析师,否则分析师就被归类为独立的。我们将622个分析师的成长预测归为有所从属,6547个为独立的。

我们又进一步按哪一类分析师追踪交易并做出长期成长预测,将股票发行分为单纯的和混合的交易。只有一类分析师(从属的或独立的)做成长预测的交易作为单纯交易;有两类分析师做预测的交易作为混合交易。

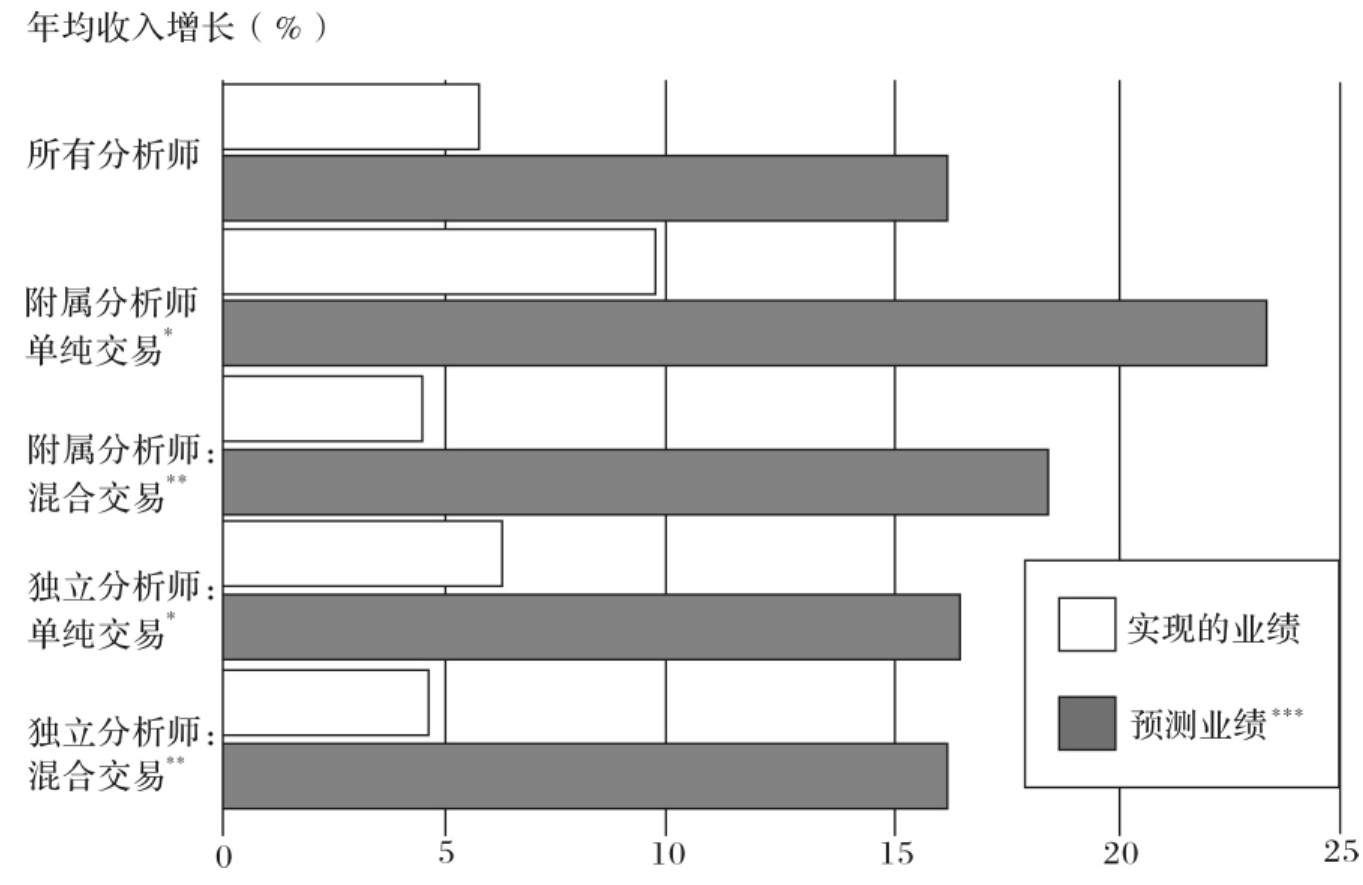

在图1中我们比较了分析师的预测和实现的五年业绩。整个样本发行后五年间平均实现收入增长5.7%。相应的,发行时分析师的平均预测为16.2%。这样,平均来说,每年分析师对发行公司的五年期收入增长高估了10.5%。

这显示了分析师的增长预测在实际中能实现的不到一半。分析师的增长预测高估了约65%,这一模式对各类分析师都成立——分析师预测的增长得不到实现。注意有所从属的分析师为他们的客户做出的增长预测最大胆。每年实现的增长是9.7%,而有所从属的分析师预测23.3%。这样,有所从属的分析师为他们的投资银行业务客户做的五年期收入增长每年高估了14.8%。

图1 与已实现的五年期业绩相比的分析师的预测

注: *单纯交易——只有一类(附属的或独立的)分析师做出预测。

**混合交易——附属的和独立的分析师对同一股票发行做出的预测(根据1981和1990年7169位分析师对1179只股票发行做出的预测得到)。

***预测业绩=实现的收入增长-预测的收入增长。

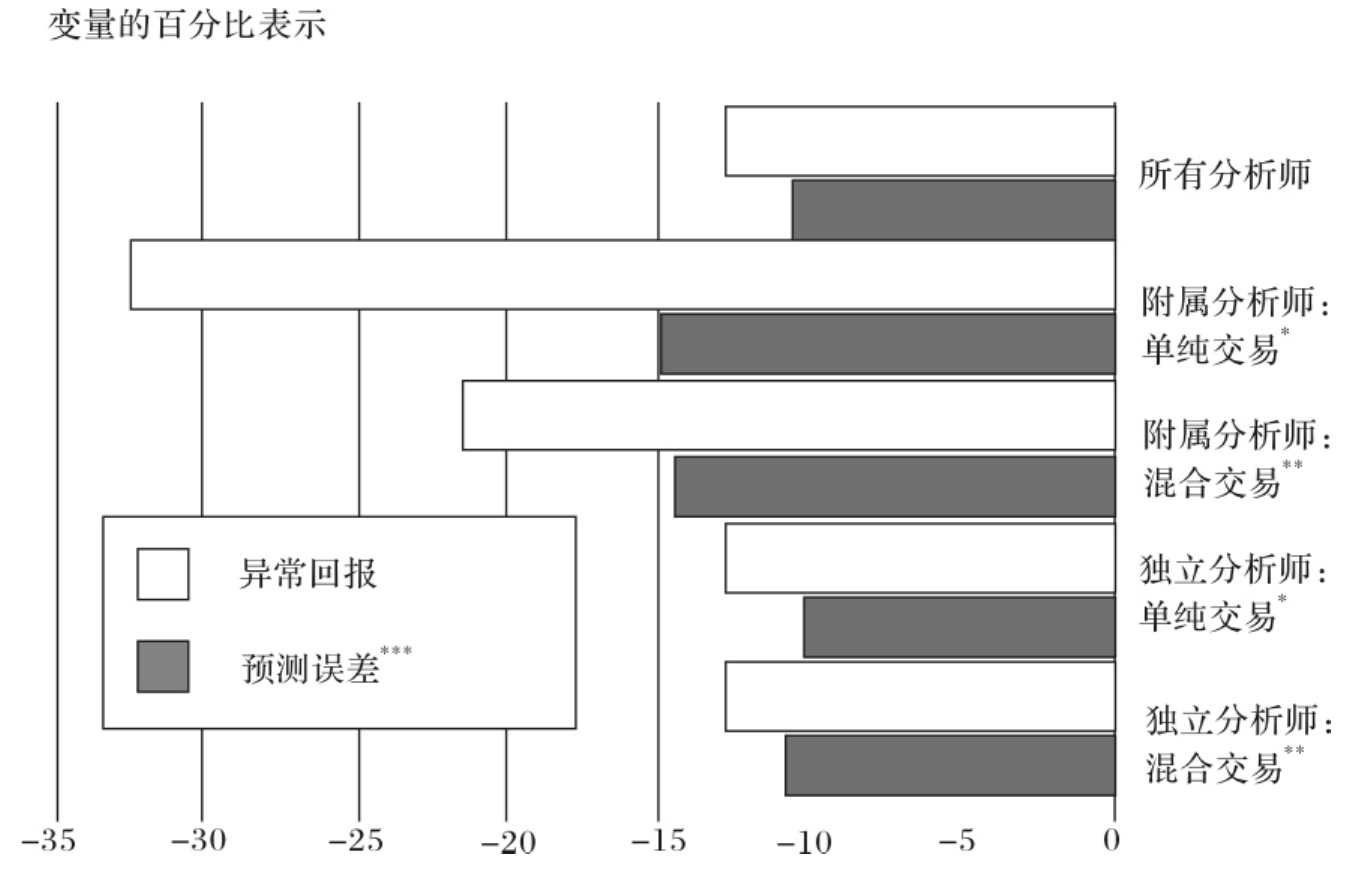

图2总结了分析师的预测误差和发行公司发行后股价的反常表现。注意预测误差的大小和这些公司的反常收益之间的关系是有用的。发行后五年间负面的反常收益和预期公司有更好表现的投资者是一致的。用经过市场调整了的长期持有股票的收益来衡量发行后的股价表现,发行后的五年整个样本的平均反常股票收益是-12.7%。对附属、单纯交易类,平均反常收益是-32.3%。这一类的预测误差最大,股价表现也最差。

这些结果和附属分析师过度乐观预测收入增长而投资者又相信这些增长预期的情况是一致的。在附属、混合交易类的491个预测中,统计数字显示了一个相似的模式。平均反常收益是- 21.3%,比整个样本的平均值更低。平均预测误差是-14.3%,同样也比样本总体的平均值低。

图2 新股发行后的预测误差与异常的股票表现

注: *单纯交易——只有一类(附属的或独立的)分析师做出预测。

**混合交易——附属的和独立的分析师对同一股票发行做出的预测(根据1981和1990年7169位分析师对1179只股票发行做出的预测得到)。

***预测误差=实现的收入增长-预测的收入增长。

错误的信念

进一步的,独立分析师跟踪的交易有最少的负面反常收益和最少的过度乐观预测。独立、混合交易类的2938份预测中,平均反常收益是- 12.3%,平均预测误差是-10.5%。附属、单纯交易类的3609份交易中,平均反常收益是- 11.3%,平均预测误差是-10.0%。这和独立分析师发布相对较不过度乐观的收入增长预测且投资者拥有同样的预期是相一致的。

在这篇论文的完整稿中,我们提供了正式的检测以证明市场对这些公司收入成长的预期。结果显示投资者相信分析师的过度乐观的预测。而且看上去投资者并没有意识到有所从属的分析师的预测是最乐观的。我们的结果显示发行后收益的差强人意至少部分是由于投资者的错误信念。(正式的检测结果可从三位作者中的任何一位那里得到。)我们的结果含义是,分析师首要的责任是为经纪客户提供可靠的投资建议。经纪业务和承销业务共存于一个机构中看起来会导致分析师在他们对经纪客户的责任上进行妥协以吸引承销业务。

实际中,投资银行声称有一道“中国墙”会阻止这种冲突。我们的证据对这些“中国墙”的深度表示怀疑。

总 结

这可能是一个你一直想问但没敢问的问题。股市分析师是做出无偏的增长预测为他们的经纪客户服务,还是做出过度乐观的预测以帮助他们雇主的客户?

在这篇文章中,Patricia Dechow、Amy Hutton和Richard Sloan在其最近对美国的研究的基础上,发现分析师的增长预测在新股发行前后常规性地表现出过度乐观,而最乐观的是那些被发行主承销商雇用的分析师。这些预测反映到了新发行的股价中,这说明投资者相信这些预测。在作者看来,佣金率的长年降低该为自我审查和掺水的研究承担责任。实际中,投资银行声称有“中国墙”以抑制这些冲突,但本文的证据对其深度严重质疑。

推荐阅读

Baker,M.,‘Some analysts enter land of big bucks’,Wall Street Journal,July 2,1996.‘The hazards of negative research reports’,Institutional Investor,July 30,1990.

‘Research,who is pulling the strings’,Euromoney,April 30,1994

Dechow,P.,Hutton,A.and Sloan,R.,(1997),‘The role of affiliated analysts’long-term earnings forecasts in the over-pricing of equity offerings’,Working Paper.

Lowenstein,R.,(1996),‘Today’s analyst often wears two hats’,Wall Street Journal,May 2.

【注释】

(1)引自R.Lowenstein : ‘Today’s analyst often wears two hats’,Wall street Journal,May 2,1996.

(2)引自‘The hazards of negative research reports’,Institutional Investor,July 30,1990.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。