12.5.2 三部门模型中国民收入的决定

两部门模型是最基本的国民收入决定分析框架,现在在两部门模型中加入政府部门,构成三部门模型,政府在此的作用有两个方面:一是通过政府购买直接改变总需求,增加政府购买则增加总需求,减少政府购买则降低总需求,政府购买用G表示;二是通过税收改变家庭收入,进而影响消费支出,增加税收则家庭收入减少,消费支出下降则总需求下降,减少税收则家庭收入增加,消费支出上升则总需求增加,税收用T表示。

在三部门模型中,国民收入的均衡条件仍然是

总供给=总需求

根据上面的分析,总供给并没有因为政府部门的出现而发生变化,而总需求却受到政府购买和政府税收的影响,总供给仍用Y表示,总需求变为了消费支出C、投资支出I和政府购买G,那么,三部门经济中均衡国民收入可按照Y=C+I+G的方法来决定。

需要说明的是,这里税收是对收入的影响,直接反映到Y中。根据消费函数,可以知道消费支出是受收入决定,一旦出现税收,家庭就要把税收从收入中减去,用剩余的收入决定消费支出,这时消费函数就发生了变化,消费支出变为受可支配收入的决定,消费函数变为C=C0+cYd,其中Yd=Y-T,而且由于税收有定量税和比例所得税之分,不同的税收形式对均衡国民收入的决定会产生不同的影响。所谓定量税是指税收为一固定数额,税收不随收入的变化而变化,即T=T0;比例所得税则是指税收随收入的变化而变化,税收决定于边际税率和收入,即T=T0+tY。边际税率是指收入每增加一个单位所引起的税收增加的比率,即 ,边际税率大于零小于1,即0<t<1。下面分别分析两种不同税收形式下均衡国民收入的决定。

,边际税率大于零小于1,即0<t<1。下面分别分析两种不同税收形式下均衡国民收入的决定。

1.定量税与均衡国民收入的决定

在实行定量税情况下,假定投资和政府购买支出均为自发性需求,即I=I0,G=G0,按照Y=C+I+G的国民收入均衡原则,则三部门经济中均衡国民收入的决定模型为

C=C0+cYd

Yd=Y-T

T=T0

I=I0

G=G0

Y=C+I+G

根据上述模型,求出的均衡国民收入为

![]()

这就是三部门经济中均衡国民收入的代数表达式。公式表明,均衡的国民收入与政府购买支出成正比,与税收成反比。

上面的公式说明,如果知道消费函数(或储蓄函数)、税收、投资和政府支出,就可求得均衡收入。

例:假定消费函数C=600+0.8Y,定量税T=500,I=1400,G=400(单位:亿美元),则均衡收入:

![]()

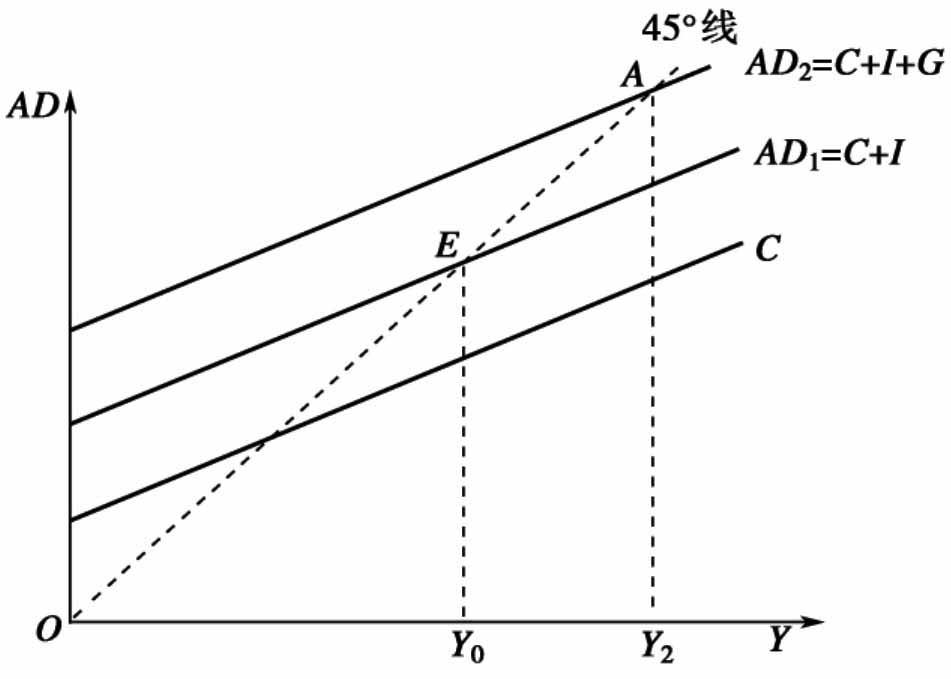

加入政府部门后,三部门模型中的均衡国民收入决定也可用图形表示。图12-7表示如何用消费曲线、投资曲线和政府购买与45°线相交决定均衡国民收入。

图12-7 均衡国民收入决定

图中横轴表示总供给,纵横表示总需求,在没有政府部门的两部门模型中,总需求曲线为AD1,由消费支出和投资支出共同决定,均衡国民收入为Y0,在加入政府部门后的三部门模型,由于政府购买为一常数,总需求曲线AD1向上平移至AD2,AD2与AD1之间的距离就是政府购买数额。这样,在消费曲线上加投资支出,再加政府购买得到总需求曲线AD2=C+I+G。总需求曲线AD2与45°线相交于A点,A点决定的国民收入水平Y2是均衡的国民收入。

2.比例所得税与均衡国民收入的决定

在其他条件不变,仅税收不同,税收为比例所得税,即T=T0+ty时,则均衡国民收入决定的模型为

C=C0+cYd

Yd=Y-T

T=T0+tY

I=I0

G=G0

Y=C+I+G

根据上述模型,可求出均衡国民收入为

![]()

需要进一步说明的是,上面在分析三部门经济中均衡国民收入决定时,并没有考虑政府转移支付因素。由于政府转移支付会影响居民可支配收入,因此,在考虑政府转移支付因素,并假定政府转移支付为自发性变量的情况下,三部门经济中均衡国民收入决定模型为

C=C0+cYd

Yd=Y-T+TR

TR=TR0

T=T0+tY

I=I0

G=G0

Y=C+I+G

此时三部门经济中均衡国民收入为

![]()

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。