张益绅 高级经理

德勤台北事务所

企业风险管理服务

企业舞弊对于公司带来的伤害,除了财务损失外,更难以复原的便是对公司信誉的损害。2012ACFE(Association of Certified Fraud Examiner)Global Fraud Study报告指出,平均每一件职场舞弊事件所造成的损失为14万美元,1/5的舞弊事件损失金额在100万美元以上;舞弊诈欺事件造成的组织损失占其年收入的5%,对照2011年世界产值,估计总损失超过350万美元。因此,报告也建议企业除了培养良善正直的企业文化、建立安全可信的沟通及回报机制外,更应该建立舞弊侦防的控管机制,以降低舞弊发生的机会并提高舞弊揭露的效率。在企业集团式经营及全球化趋势下,无论是中国大陆的国际企业在全球各地据点或台商企业在大中华地区据点,除了通过内控查核做基本的控管外,舞弊侦防等相关管理需求随之增加。

缺乏管理制度的结果,以近期台湾某彩券业员工舞弊案为例,由于内部缺乏制度化的作业流程及监控机制,让员工有机可趁,利用投注系统与内控漏洞,于投注目标比赛结果确认后,重开赌盘,不法中奖7次。过程中公司内部毫无警觉,直到民众在重开赌盘的短暂几分钟下注后,发现买到过期彩券,才意外揭露此舞弊案件。此事件影响其他中奖人应得奖金,危害公共利益,社会大众对彩券公平性失去信心,对公司声誉更是一大打击。又如知名计算机设备业员工,利用公司奖励下游厂商“卖产品就可积点兑换现金礼券”,伪造多家经销商销售金额,诈领销售奖金,长达3年才被发现,此案件亦呼应ACFE 调查结果——舞弊案件很难及早被发现,平均要过了18个月以后才会被揭露。

舞弊案件不易被发现的背后,体现的是传统稽核方式所面临的挑战。企业发展初期规模较小,以人工控管方式即可顺利运作,然而,随着企业的成长及交易方式的复杂化,庞大且络绎不绝的数据涌入,往往需要通过信息系统的辅助方能提升作业效率。此时,内部稽核人员对于信息系统的熟悉度与掌握度,会直接影响稽核的成效。除此之外,来源繁杂的事务数据若以传统人工方式进行抽样,查核旷日费时、效率低落,亦无法针对完整母体进行分析,且人工内部稽核作业往往仅能相隔一段时间,如半年或一年方执行一次,无法及时监控交易异常,或侦测潜在舞弊事件。如何将企业特殊的商业逻辑及稽核重点设计于数据分析工具中,进行及时全面监控,即为本文欲与读者分享的舞弊侦防技术。

以下将通过企业舞弊案例分享,说明传统稽核方式的限制与运用数据分析技巧监控及侦测舞弊的方法。

【案例一】

某公司员工利用公司政策规定25美元以内的费用报支不需任何支出证明,长时间报支20~25美元不等的费用,盗用公款,经事后调查发现,该名员工于2年多的时间,通过上述舞弊手法,侵吞公司总金额高达数百万美元。

传统稽核方式为:每年执行一次稽核,抽样员工费用申请单,检视超过25美元的费用是否附有相关请款凭证及主管核准记录。由于25美元以内的费用报支,依公司政策规定不需出具任何支出证明,故即使通过传统抽查方式亦无法发现异常,侦测此类舞弊。

如何运用资料分析技术发现舞弊?

(1)从应用系统中的零用金申请交易文件中,筛选出申请金额介于20~25美元的费用申请单;

(2)针对员工费用申请次数作分析,找出申请次数高出平均值(或其他指标)的员工;

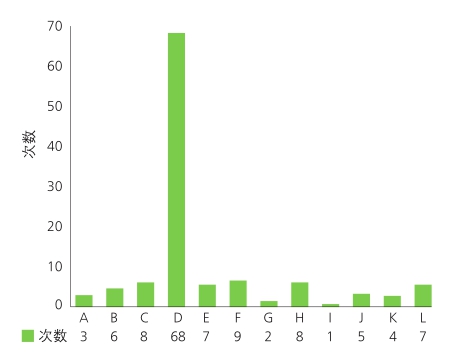

(3)找出可疑人物(如图6显示的D员,申请频率高出平均值甚多)并进行追踪。

图6 费用申请次数统计表

【案例二】

某公司人力资源部经理因拥有维护系统人事数据及审核费用拨补的权限,利用已离职员工账号虚报费用,再核准拨款至自己私人开立账户。经事后调查发现,该名经理于1年多的时间,通过上述舞弊手法,侵吞公司总金额高达70多万美元。

传统稽核方式为:每年执行一次稽核,依据样本比例,抽样员工费用拨补申请单,检视是否有相关请款凭证及主管的核准记录。由于舞弊员工本身拥有费用拨补审核权限,故可利用他人账号申请费用,更改拨款账号后,自行核准申请,舞弊无法被发现。

如何运用资料分析技术发现舞弊?

(1)从应用系统中取得费用报支主档及员工主档;

(2)分析费用报支申请日期晚于离职日的交易;

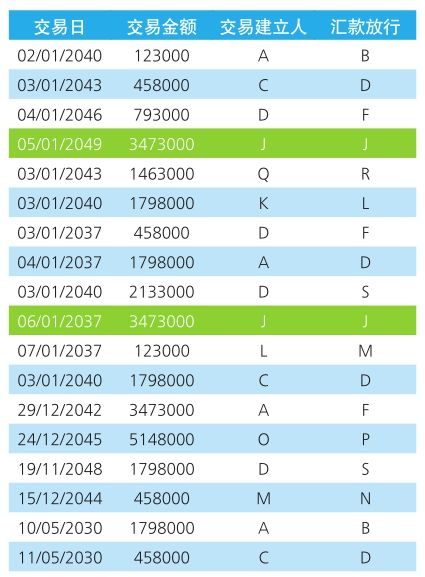

(3)找出可疑交易,如图7中员工K的账号,于离职后仍有费用报支申请记录,追踪实际申请人及核准人为何。

图7 已离职人员费用报销记录

【案例三】

某科技公司财务经理,投资股票惨赔数10万美元,利用管理公司网络银行之便,转账给不知情的债务人,并制造不实的会计凭证、不实文书及伪造不实缴税数据。经事后调查发现,该员于3年时间内,通过上述舞弊手法,侵吞公司账款金额累计240万美元。

传统稽核方式为:每年执行一次稽核,依据样本比例,抽样会计传票,检视是否有主管的签章。由于舞弊员工为主管本人,可自行核准伪造凭证,故传统抽查方式无法发现此类舞弊。

如何运用资料分析技术发现舞弊?

(1)至应用系统中取得银行交易文件数据;

(2)分析交易建立人与汇款放行人为同一人的交易,并调查、追踪该笔交易。

表1 银行交易文件

从以上三个案例可以得知,通过一些数据分析的手法,可以快速地辨识违反公司常规的异常交易,进而追查异常交易背后的舞弊行为,此法所欲达到舞弊侦测的目的及效益远较例行性的内控抽样查核可达到的效益为高。

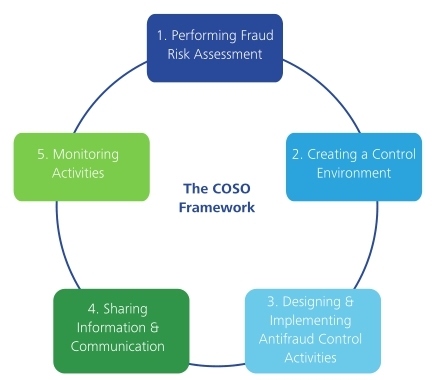

企业需要完善的舞弊侦测架构,来防范或及早发现舞弊。而建立完善的舞弊侦测架构,需要公司同仁的配合、高阶主管的支持,以及审计委员会或内部稽核的重视才能顺利推行。Deloitte除了提供完整的舞弊侦防架构(见图8),包含评估舞弊风险、建立控管机制、设计及执行舞弊侦测控制活动、建立良好的信息分享及沟通平台,以及持续性控管机制外,还提供企业辅助舞弊侦测的工具。在此架构下,依照企业独特的商业逻辑及稽核重点,即可运用上述数据分析技术,建立舞弊侦测数据库,通过信息技术的辅助,对大量且复杂的事务数据进行及时的监控、全面自动化分析及侦测。

图8 舞弊侦防架构图

运用资料分析技术于舞弊侦防将可为公司内部稽核带来许多效益。第一,以数据分析技术辅助人工查核作业,可增加查核的样本量,提高其正确性,减少人工查核的时间与人力,增进查核效率,进而提升稽核的质量与水平;第二,资料分析技术亦可于日常检核中快速获得有问题的交易及对应的相关数据,并进一步分析异常的原因。第三,Deloitte为客户量身打造的舞弊数据分析逻辑,内含舞弊侦测实务经验,可有效协助公司防范及侦测可能发生舞弊的情境,建立后,可定期执行,协助公司及早发现交易异常情况,并进一步追踪、分析及采取因应措施。ACFE Global Fraud Study报告亦指出,舞弊对企业带来的伤害之大,其损失有将近半数的企业无法追回,只能认赔,因此建议企业应做好防范措施,积极地建立舞弊侦防机制。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。