吴 俊 经理

石 娜 经理

德勤北京事务所

企业风险管理服务

近两年来,多个部委多次强建调建设惩治和预防腐败体系(简称“惩防体系”),如何建设该体系,与政府工作及企业经营活动结合,成了大家探索的重点。2011年8月,中纪委监察部、国家预防腐败局组织起草了《关于加强廉政风险防控的指导意见》(征求意见稿),该指导意见提出排查廉洁风险,在“全面防控”的同时注重“重点防控”,即突出重点对象、重点领域、重点环节、重点任务。

廉洁风险防控正是在这种背景之下,成为反腐倡廉工作新探索和实践、推进惩防体系建设的有效手段。

图1 “舞弊三角”理论

关于舞弊行为和舞弊风险的成因,理论界普遍认可的是“舞弊三角”理论,如图1中所示,企业舞弊的产生是由压力、机会和借口三要素组成,并呈现在主观和客观两个维度。缺少了上述任何一项要素舞弊发生的可能性会降低,甚至无法成形,故此防控舞弊也应从三角构成要素突破。

我们如何在实践中运用并体现这一理论,使之更具操作性呢?

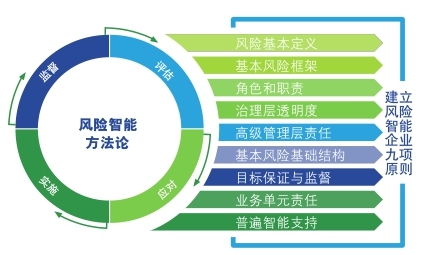

图2 德勤风险智能方法论

图2中所示德勤风险智能方法论和央企全面风险管理体系建设的实践为此提供了良好基础。

综合企业风险管理实践经验,对“舞弊三角”理论的理解,我们采用图3所示“四步走”的方法建立廉洁风险防控体系,实现“不想腐败、不能腐败、不敢腐败”。

图3 廉洁风险体系“四步走”

⑴ 风险识别:确定权利核心、重点领域和关键环节中蕴含的廉洁风险,明确风险点所在并运用“舞弊三角”理论分析其成因。回答“风险在哪里?有哪些权利中心?影响因素是什么?”的问题。

⑵ 风险评价:针对识别出的廉洁风险进行评价,确定其中关键、重要的风险,回答“重点领域和流程是什么?权利集中的岗位是哪一个?突出的风险诱因是什么?”的问题。

⑶ 风险应对:打破传统模式,即事后发现、解决问题,“民不举、官不究”重点!运用“舞弊三角”理论,找到管控识别风险诱因的有效方式。向事前和事中管控转移,提前发现可疑迹象,先知先觉。回答“如何提前发现廉洁风险?如何实现‘三不’,防止风险发生?”的问题。

⑷ 持续监督与改进:实现新管控模式,营造“三不”大环境,持续防控风险发生的关键。定期监督汇报;定期评估职责分工的合理性;定期评估制度和管理措施执行的有效性;通过数据分析,量化对比提前发现问题等措施成为不断发现问题所在的核心。回答“怎样的持续监督和长效机制?”的问题。

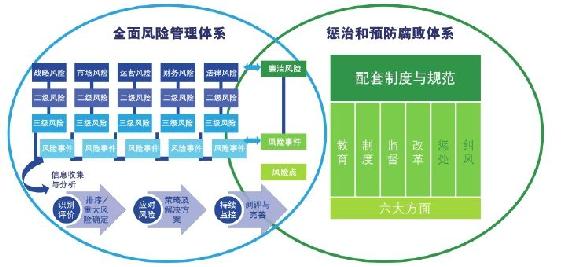

(一)与全面风险管理体系结合,从流程出发识别廉洁风险

我们看到央企采取了借鉴全面风险管理体系建设的工作思路和方法,以廉洁风险这一特殊风险的防控作为抓手,将惩防体系和全面风险管理体系两大体系有机结合,如图4所示。通过收集、分析内外部的案件和案例,运用风险识别、风险评价、风险应对三大步骤,找到了廉洁风险防控的重点领域和关键环节,从思想道德教育、制度体系完善、量化数据分析、持续监督和检查等方面设计应对措施,并采取固化工作步骤、要求和执行人员的方式实现体系持久运行。

图4 两大体系的结合

(二)把握关键,从岗位职责出发识别廉洁风险

我们也看到政府机构和一些企业采取从岗位出发,以“管财、管物、管事、管人”等岗位为重点,通过效能监察、巡视检查、专项审计、信访举报、员工评价以及客户意见、外部反应等渠道,全面排查和梳理风险易发岗位、部门和环节,逐一排查岗位职责的腐败风险点。然后以决策权、管理权、操作权“三权”为核心,确定重点风险防控部位作为体系建设的用力方向。

(三)量化评估廉洁风险

针对存在数据支持的廉洁风险,对可能性、频繁程度、后果等可量化的因素进行量化打分,确定廉洁风险等级,尽量避免主观因素的影响。

(四)针对敏感岗位重点应对

结合风险排查结果,对风险级别高的重点部门、敏感岗位以及生产经营的薄弱环节,分类开展效能监察;或围绕各项权利运行情况,将反腐倡廉各项要求嵌入管理流程和制度之中。

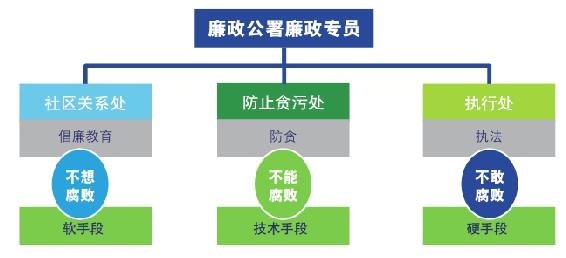

(五)“三管齐下”,造就香港廉政公署的成功

香港的国际清廉指数一直名列前茅,证实了那句话“香港胜在有ICAC(廉政公署)”。廉政公署自成立之始便制定了一套整体策略,通过三个部门“三管齐下”,打击贪污,如图5所示。廉政专员分别归属不同的处,各司其职:

社区关系处 教导市民认识贪污的危害,并争取市民积极支持反贪的工作。

防止贪污处 审视各政府部门及公共机构的工作常规及程序,以减少可能出现贪污的情况;另外,该处亦应私营机构的要求,提供防贪顾问服务。

执行处 接受市民举报贪污和调查怀疑贪污的罪行。

“三管齐下”的核心重在培养公众对抗贪污的意识,因为检控虽可起到阻吓作用,预防及教育工作亦不可或缺;唯有令市民彻底改变对贪污的态度,才可令反贪工作成效持久。通过反贪法例的介绍、重大案件的回顾、案件调查的总结、常见贪污漏洞汇总等形式,不断在民众中宣传廉洁的重要性。

三个部门工作相辅相成,在“舞弊三角”的不同因素上发挥作用。社区关系处的倡廉教育破坏了舞弊的“借口”和“动机”,属于软性措施;防止贪污处的主动出击降低了舞弊的“机会”,配以有效的监督和制衡机制,使得“不能腐败”成为可能;执行处的执法更加强了震慑力,强化了“不敢腐败”的效力,多年来的实践经验证实这套体系是行之有效的。

图5 廉政公署“三管齐下”政策

廉洁风险防控体系可以作为反舞弊体系的落地手段,也可以针对单一重点风险和岗位展开,现下更成为了中央企业建设惩防体系的抓手之一。其“四步走”的实施路线经过实践,证实以“舞弊三角”理论为基础,建立一套有效、完备的工作机制,有助于识别风险,找到关注的重点,并有的放矢地建立防控措施。

廉洁风险防控的终极目标应重点放在打破传统事后发现舞弊问题、解决问题的模式,提前发现可疑迹象,先知先觉。同时,通过体系化的宣传和思想教育,惩治和执法手段,不断提高认识,最终营造“不想腐败、不能腐败、不敢腐败”的大环境。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。