对外举债是企业常见的筹资方式,尤其是筹集短期资金时,银行的短期借款的比重非常的大,并且企业向银行借入的长期贷款在长期资金的比重也不小,这主要是因为财务杠杆作用的存在,企业都愿意在一定的财务风险限度内,充分利用财务杠杆作用,增加企业的价值。企业的债务主要包括长期借款和发行的债券。

债务成本的特点是利息允许在所得税前列支,即债务利息不缴所得税,因此,债务利息引起的企业实际负担为:

利息-利息×所得税率=利息×(1-所得税率)

所以长期借款的资本成本为:

式中,Kt为长期借款成本;Dt为长期借款用资费用;It为长期借款年利息;T为所得税税率;L为长期借款筹资额,即借款本金;Ft为长期借款筹资费用率。

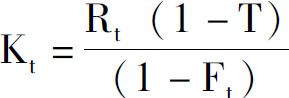

该公式也可写为:

式中,Rt为长期借款年利率。

在长期借款附加有补偿性余额条款的情况下,长期借款筹资额应扣除补偿性余额,这时长期借款成本将会增大。

长期借款的筹资费用主要是借款手续费,数额很小时可以略去不计。

某企业取得3年期长期借款300万元,年利率12%,每年付息一次,到期一次还本,筹集借款的费用率为0.2%,企业所得税税率为25%,这笔长期借款的资金成本是多少?

某企业取得3年期长期借款300万元,年利率12%,每年付息一次,到期一次还本,筹集借款的费用率为0.2%,企业所得税税率为25%,这笔长期借款的资金成本是多少?

或略去筹资费用率,12%×(1-25%)=9%

债券成本与长期借款相比较,相同点是利息也在所得税前列支,不同点是债券的筹资费用较高而不可忽略,并且债券利率通常高于长期借款利率。因此,债券成本一般高于长期借款成本。

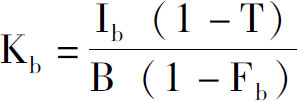

债券成本的计算公式为:

式中,Kb为债券成本;Ib为债券年利息;T为所得税税率;B为债券筹资额,按发行价格确定;Fb为债券筹资费用率。

债券筹资额按发行价格确定,发行价格有平价、溢价、折价3种。债券利息按面额即本金和票面利率确定,债券筹资费用即债券发行费用,包括申请发行债券的手续费,债券的注册费、印刷费、上市费以及推销费用等。

某企业发行总面额为500万元的债券,票面利率为14%,发行总价格为560万元,发行费用占发行总价格的5%,企业所得税税率为25%。试计算企业发行债券的资金成本。这是溢价发行情况。

某企业发行总面额为500万元的债券,票面利率为14%,发行总价格为560万元,发行费用占发行总价格的5%,企业所得税税率为25%。试计算企业发行债券的资金成本。这是溢价发行情况。

成本为:

如按平价发行,成本为:

如按折价总价格450万元发行,成本为:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。