财政政策的非凯恩斯效应检验:中国的经验(1)

◎储德银

摘 要:中国财政政策是否存在非凯恩斯效应是国内理论界近来聚焦的问题之一。因为判断和识别财政政策的非凯恩效应不仅有助于政府做出正确的宏观经济抉择,还能为评价政府财政政策效应提供全新的视角或依据。本文首先从预期效应和供给的正向冲击两种作用机制理论解析非凯恩斯效应产生的可能性。然后利用三种财政时期定义创造性的划分中国财政政策非凯恩斯效应的潜在时期,并通过建立产出、私人投资和私人消费三个动态面板数据模型,采用除西藏和重庆之外29个省份1978-2008年数据对我国财政政策是否产生非凯恩斯效应进行了实证检验。结果显示:一是财政政策对经济增长存在显著的非凯恩斯效应,而且非凯恩斯效应的产生同时存在投资和消费两种作用渠道。二是财政政策对产出、私人投资和私人消费的非凯恩斯效应主要体现在财政收入方面,而对于财政支出而言,仅在扩张时期对产出和私人消费表现出一定程度的非凯恩斯效应,但总体上仍然是凯恩斯效应处于支配地位。

关键词:财政政策;非凯恩斯效应;动态面板;财政调整时期

“财政紧缩”、“财政调整”、“财政稳固”、“紧缩性财政政策”,所有这些术语的含义都是指降低或减少公共财政的不平衡。几乎所有的经济学家都相信财政紧缩有利于长期的经济增长,同时多数经济学家认为财政紧缩也会不可避免地引发经济的短期衰退,即财政紧缩长期利益的获取是以付出短期问题作为代价的。然而最近的一些研究表明短期经济衰退并非不可避免。理论上,经济增长是由财政紧缩与私人部门需求的增加所推动的,也就说是由企业和家庭而非政府支出所引起的经济增长效应称之为所谓的非凯恩斯效应。我国为了有效促进国内需求、加快“内需推进”型增长方式的实现,政府具备识别我国财政政策是否存在非凯恩斯效应的先验知识是关键。政府在财政政策产生凯恩斯效应区制内,应适时实施反周期的相机抉择财政政策,反之,当财政政策具有非凯恩斯效应时,采取顺经济周期的财政政策才有利于宏观经济的平稳运行。因此,探讨财政政策的非凯恩斯效应,不仅有助于政府做出正确的政策抉择,还能为评价政府财政政策效果提供全新的视角或依据。

一、文献述评

自凯恩斯提出有效需求管理理论以来,财政政策在世界各国宏观经济领域中扮演着十分重要的作用。为了迎合经济周期波动以及维持较低的失业率水平,到20世纪80年代的初期,扩张性财政政策始终都是世界各国制定财政政策的首选。其中一些国家因扩张性财政赤字政策的长期实行,面临着相对严重的债务危机与巨额的财政赤字,因此,财政全面紧缩是这些国家稳固财政的唯一途径。虽然凯恩斯主义对此提出了质疑并表达了对宏观经济运行后果的忧虑,认为经济衰退与随之而来的失业是这些国家必将面临的现实问题,然而部分国家紧缩政策的实施效果超出了凯恩斯主义的理论预期。特别是德国在20世纪80年代的初期通过减少政府公共支出,不仅财政状况明显好转,而且还实现了经济的稳定增长。至此,财政政策的非凯恩斯效应引起了西方理论界的广泛关注与深入讨论。Feldstein早在1982年就提出,如果政府支出的永久性削减被私人部门认为是未来实施减税的信号,将会产生永久性收入增加的预期,此时政府支出的削减对于私人消费来说是扩张的。随后Blanchard(1990)、Suther-land(1997)和Perotti(1999)提出“当存在一个重要的GDP负债率时,财政政策的非凯恩斯效应就具有很大的可能性”。

Giavazzi和Pagano(1990)全面研究20世纪80年代两次最著名的财政紧缩调整(2)推动了非凯恩斯效应探索的深入。Giavazzi和Pagano发现这两个时期的结构赤字分别下降了9.5%和7.2%,但私人消费却分别上升了17.7%和14.5%,这说明了财政政策对私人消费的效应产生了非凯恩斯效应。随后他们(1995)又以19个OECD国家为例研究发现,如果财政紧缩和扩张的幅度大而持久,财政政策对私人消费就会产生非凯恩斯影响。而且这种影响不仅来自于政府消费的变化,在一定程度上还来自于税收和转移支付的变化。同时,他们指出财政政策的非凯恩斯效应是通过,至少部分地通过影响私人部门对未来劳动和资本收入的预期来实现的,而不仅仅是通过实际利率和资产价值的变化。Giavazzi和Pagano(1996)进一步通过估计OECD国家的反应函数发现,当基本结构预算余额占潜在GDP比率累计变化低于5%时,政府消费与居民消费正相关;反之当变化超过5%时,两者负相关。Alesina和Ardagna(1998)以OECD国家1960-1994年数据为样本,利用Probit模型检验财政政策对私人消费的影响后发现,财政政策对私人消费确实存在非凯恩斯效应,而财政政策调整的结构是影响非凯恩斯效应的重要因素,特别是政府工资和福利性支出的消减。Gobbin和van Aarle(2001)利用面板数据分析方法研究了14个欧盟国家1990-1998年财政调整与私人消费之间的关系后发现,财政调整存在非凯恩斯效应的证据主要限于政府消费方面,而税收和转移支付方面没有发现非凯恩斯效应存在的证据。Jonsso(2007)利用19个OECD国家1960-2000年的非平衡面板数据,采用GMM估计实证检验,也发现转移支付对私人消费在紧缩时期具有非凯恩斯效应。类似的文献还有Cour等(1996)、Perotti(1999)、Turrini(2007)。另外,也有大量的实证文献表明财政政策对私人消费的非凯恩斯效应并不存在。DeMenil(1996)运用OLS方法检验了OECD国家1960-1992年样本期内政府支出上升对私人消费的影响,结果表明在消费者不受流动性约束的国家中,财政政策具有凯恩斯效应。Hjelm(2002)发现私人消费在财政紧缩时期增长非常缓慢,但在财政扩张时期,增长相对较快,而且财政紧缩结构和幅度都无关紧要,国债的初始水平和增长率也不起作用。Schlarek(2007)利用19个工业化国家和21个发展中国家1970-2000年的数据,研究发现政府消费对私人消费需求具有凯恩斯效应,但支持税收凯恩斯效应的证据并不明显,即税收对私人消费的影响究竟为凯恩斯效应抑或非凯恩斯效应则无法确定。类似的研究还包括Nakazato(2002)、Toshihiro(2005)等。

近年来国内学者也开始关注中国财政政策的非凯恩斯效应问题。郭庆旺、贾俊雪(2006)主要是考察了我国从积极财政政策转向稳健财政政策的财政收支调整或财政稳固方式,进而利用面板数据模型探究了积极财政政策转向稳健财政政策对宏观经济的影响,发现我国财政收入政策对经济增长存在显著的非凯恩斯效应。王立勇、刘文革(2009)利用巴罗-格罗斯曼的宏观一般非均衡模型对我国财政政策的非线性效应进行理论分析,然后利用区制转移向量自回归模型和区制转移向量误差修正模型进行实证检验。结果发现:在1952-1982年、1987-1990年和1994-1995年区制中,财政政策对经济增长具有显著的非凯恩斯效应,并认为导致非凯恩斯效应的原因主要是短缺经济和政府数量约束。但文章随后的检验结果发现财政调整幅度和初始条件等影响主体预期的因素不是我国财政政策非凯恩斯效应产生的必然原因。方红生、张军(2010)通过构建1978-2004年和1998-2004年两个面板数据集,在识别可能导致中国财政政策非凯恩斯效应历史时期的基础之上,不仅发现了中国财政政策非凯恩斯效应的证据,而且很好地验证了非凯恩斯效应产生的预期效应机制。

根据对现有文献的梳理与归纳,就财政紧缩的非凯恩斯效应我们可以得到以下几点结论:一是财政紧缩通常伴随着产出的短期增长,并且产出的增长是因为私人消费和投资的增加。然而,投资增长率的上升要快于消费,其增长的动力来自资本报酬在产出中的占比增加。二是开放经济中财政紧缩产生非凯恩斯效应似乎比封闭经济体更加合理。三是虽然非凯恩斯只有在外部经济形势有利时才会发生,但财政调整之前的不利国内经济形势也不是非凯恩斯效应产生的障碍(3)。四是多数研究都认为当财政调整大而持久时,非凯恩斯效应发生的概率更高。但也有一些研究认为当公共债务高或快速增长时,非凯恩斯效应产生的可能性更大。五是如果财政紧缩是通过支出消减而非增加税收,财政调整持续的时间越长,更有可能导致非凯恩斯效应。六是根据财政紧缩的后果,财政紧缩的方式要比赤字减少的规模远远重要。在成功的财政紧缩之中,财政紧缩几乎都是通过削减公共部门工资和福利来实现的。

另外,我们也发现理论界对于财政政策的非凯恩斯效应存在许多分歧。一是在理论上对于非凯恩斯效应的解释,包括需求与供给两方面。需求方面主要是指预期效应和财富效应,供给方面则依赖于财政紧缩调整的结构效应产生的正向供给冲击。二是实证研究的结论不一致,且同样包括两个方面:除了对财政政策非凯恩斯效应的检验结果不一致之外,还包括确定引发非凯恩斯效应的重要因素甄别。而导致这些的原因主要有二:一方面是研究方法的差异。尤其是定义和划分财政政策非凯恩斯效应潜时期的指标、临界值和持续时间的长短。另外,还有在检验财政政策非凯恩斯效应时所采用的计量方法也存在很大差别,如多元回归、面板数据、离散选择模型、Probit模型、VAR模型等。另一方面,是变量选择、样本及样本区间的差异。这也是造成实证结论不一致的主要原因。因此,已有的研究框架和结论并不能提供财政政策非凯恩斯效应研究相对一致的标准,而且许多研究在方法或假设上仍存在许多不足之处,这要求我们在下一步的研究中应根据实际情况加以调整,全面检验中国的财政政策究竟是否存在非凯恩斯效应。本文的结构安排具体如下:第二部分,从理论上分析财政政策非凯恩斯效应产生的两种作用机制;第三部分,运用三种财政调整时期定义对我国财政政策非凯恩斯效应潜在时期进行有效划分;第四部分,实证检验我国财政政策对产出、投资和消费是否存在非凯恩斯效应;最后是本文的结论与政策启示。

二、财政政策非凯恩斯效应产生的作用机制

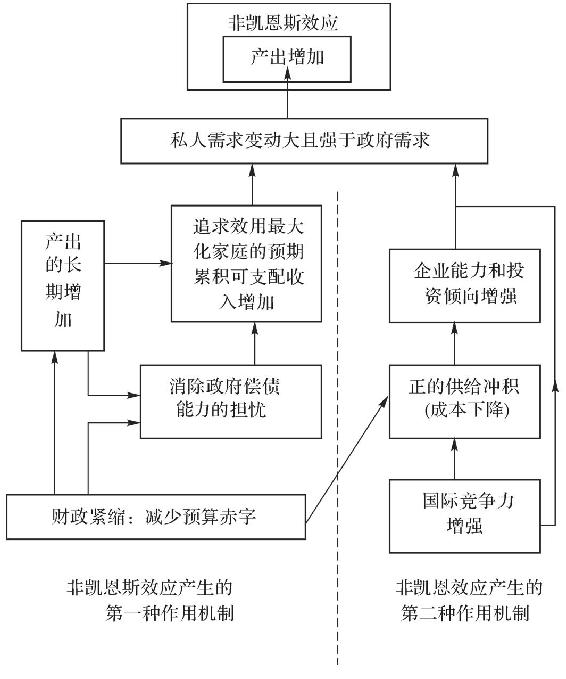

在凯恩斯理论中,财政紧缩被认为降低总需求,作为其结果,产出将会减少。在最简单的凯恩斯情形下,总需求和财政冲击的负相关系数大于1,即财政平衡的改善将导致总需求数倍的减少。这里不仅包括公共支出自身的减少(或是私人消费的减少,如果财政平衡的改善是通过增加税收或减少转移支付发生的),还包括私人消费需求的减少。私人消费的减少源自家庭和企业总收入流的下降,尤其是对于将增加收入按照固定比例用于消费的家庭。此时如果我们根据凯恩斯效应而推导出非凯恩斯效应的一般定义:即如果财政平衡的改善导致总需求和产出的增加,财政平衡的改善被认为产生了非凯恩斯效应。显然这种划分为凯恩斯效应和非凯恩斯效应的方法是不精确的。因为即使利用教科书中最简单的凯恩斯模型也能很容易推导出,财政紧缩在满足一定条件时也会增加总需求。原因是税收乘数和转移支付乘数都比政府支出乘数小。就凯恩斯模型而论,总需求增加的充分条件是税收增加的幅度或转移支付减少程度大于政府支出(这里是指政府的购买性支出)的增加。因此,全面而又客观地评价财政紧缩效应的前提是深入分析和探究财政紧缩产生非凯恩斯效应的作用机制。我们根据对已有文献或理论的梳理与总结,认为非凯恩斯效应产生的作用机制主要有两种:第一种作用机制将非凯恩斯效应产生的源泉归结为私人部门对政府债务的关心。第二种作用机制认为非凯恩斯效应是由于供给的正向冲击所引起。

(一)非凯恩斯效应产生的第一种作用机制:预期效应

关于第一种作用机制,总需求和财政冲击之间关系的符号与大小都取决于私人部门的预期。在财政紧缩之后,家庭也许会得出以下结论,即他们对政府支出计划和累计的税收负担产生悲观预期。此时预期的调整导致私人支出的增加超过用于补偿财政紧缩对总需求的负面影响。如果就家庭而言,预算赤字的减少在很大程度上提高了追求效用最大化家庭的累积可支配收入流,总需求与负财政冲击间的关系符号将为正。但只有在当前时期进行的财政紧缩使未来避免税负较大增加(4)成为可能,以上情况才会发生。之前证据表明当公共债务高且不断上升时,财政紧缩的非凯恩斯效应发生的可能性更大。此时家庭更有可能预期以前累积债务的一部分将很快由他们负担,因为他们意识到政府债务不可能无限的增加(5)。另一方面,当公共债务高且不断增加时,税负上升到足以产生严重扭曲水平的可能性越来越大(6)。因此,财政冲击产生非凯恩斯效应的原因在于其对追求效用最大化家庭预期可支配收入流的影响。然而,财政冲击产生非凯恩斯效应也可能是财政冲击先影响利率,进而影响对利率敏感的私人支出。而且这种影响要远远强于标准凯恩斯理论所预计的。对于政府的公共债务,始终隐匿了政府有可能会通过更高的通货膨胀降低债务实际价值的风险,或具有政府无力偿债或失去流动性的风险,这种风险能够通过包括债务利息在内的补偿金进行反应。一旦公共财政的状况引发了私人部门的关心,通过持续降低先前的高通货和国家风险补偿金减少财政赤字对私人支出(7)的挤入比正常时期更为明显(8)。

(二)非凯恩斯效应产生的第二种作用机制:供给的正向冲击

财政冲击通过影响实际工资水平,进而引起导致产出变化的供给冲击。这种供给冲击作用于经济的速度比其他供给冲击更快,因其更容易被经济部门察觉,以至于更加直接地影响他们的决策。一般而言,减少财政赤字所引起的供给冲击符号是难以决定的,它取决于财政紧缩产生的方式。因为赤字的减少既可以通过减少支出,也可以增加税收来实现。削减支出,尤其是工资和福利支出,整个经济的工资压力会得到一定程度的缓解,但如果增税,这种压力反而会上升。工资支出通常构成了企业的主要成本,实际工资的动态下降能够增加企业产品在国际市场上的价格竞争力,并且经济的开放程度越高,工资的动态变化对一个国家的经济增长就显得越重要。加强工资制度可以提高企业的利润,而利润上升又能同时影响企业能力和投资倾向(9)。因此,赤字的降低关键取决于降低的方式,或者增加,或者减少国内企业的利润以及增强它们在国际市场上的竞争力。而且企业国际竞争力的增加只会发生在赤字减少是通过削减工资和福利支出时,如若是增加税收,反而会下降。以上理论分析表明,关于财政冲击对产出的短期效应,与标准凯恩斯理论相对的非凯恩斯效应产生主要依赖于财政紧缩政策的结构或成分。

图1 财政政策非凯恩斯效应产生的作用机制

综上可知,非凯恩斯效应第一种作用机制认为,只有当面临财政危机恐慌的政府突然决定减少预算赤字时,而且财政紧缩的力度强到足以阻止公共债务的增加,非凯恩斯效应才会发生。在第一种作用机制中,非凯恩斯效应的产生是因为财政紧缩能够消除先前财政政策给公众所造成的不确定。而不确定性的排除则意味着企业和家庭对未来变得更有信心,他们随之会开始增加支出,并且此时支出的增加要远远超过用于补偿政府主导型需求的减少。非凯恩斯效应第二种作用机制认为,非凯恩斯效应的产生取决于财政紧缩的结构,而非财政初始不平衡的规模。非凯恩斯效应产生的根源来自供给的正向冲击,即政府削减支出而引发企业成本下降的连锁反应。并进一步认为非凯恩斯效应唯一取决于当前财政紧缩的方式,与过去财政政策的方式无关。即前者认为非凯恩斯效应的作用机制是预期效应,后者认为非凯恩斯效应是由供给的正向冲击所引起。另外,本文需要强调的是以上非凯恩斯效应的两种作用机制并非相互排斥。这在某种意义上与以前文献中有时所陈述的观点相反。根据非凯恩斯效应产生的作用机制图(见图1),我们可以发现非凯恩斯效应的两种作用机制并非竞争,反而应是相得益彰。

三、我国财政政策非凯恩斯效应潜在时期的划分

(一)划分方法的选择

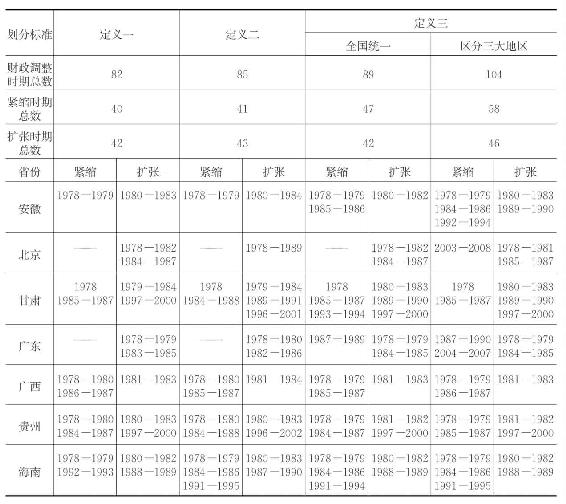

由于非凯恩斯效应的研究是建立在划分财政时期的基础之上,财政时期的定义与划分是所有文献共同面临的关键性第一步。因此,本文的首要问题也是选择可行的方法对我国财政时期进行划分。虽然目前理论上有外生定义和内生定义两种方法划分财政时期,但迄今为止,该领域的绝大多数实证文献都是采用外生定义财政时期的方法,且常用的指标主要有三种:一是基本结构预算余额,主要是为了排除通货膨胀或实际利率变化的影响;二是结构预算余额。采用结构预算余额而非基本结构预算余额,是因为结构预算余额中包含了国债利息支付的信息。但在实践中确定财政时期时,采用结构预算余额和基本结构预算余额并没有太大差别(10)。例如,Cour et al.(1996)和the OECD(1996)利用相同的数据库,分别使用基本结构预算余额和预算余额,得到了OECD国家相同的财政时期划分结果。三是国债或公共消费(Sutherland,1997;Ber-tola和Drazen,1993;Perotti,1999)。除了指标选择有所不同以外,目前理论界关于财政时期的定义与划分标准还存在另外两个方面的分歧:一是临界值的界定。具体有主观判断法和简单统计法两种,前者是指作者主观确定一个值,但理由并不清楚,而后者是指通过简单统计指标的方法客观确定一个临界值。二是持续时间的长短。一般至少两年,但如果所用临界值较大,则也可放宽至一年。因实际中缺乏理论依据和统一标准,临界值和持续时间的选择也通常是出于作者的主观判断。

针对财政政策非凯恩斯效应潜在时期划分已有的分歧,本文为了增加随后实证检验效果的稳健性,我们使用三种财政时期的定义标准对除重庆与西藏之外的29个省份1978-2008年间财政政策非凯恩斯效应的潜在时期进行划分(11)。一是Alesina和Ardagna(1998)提出的Blanchard财政调整时期定义。根据该定义,财政调整时期是指基本结构预算余额/潜在GDP一年变动超过2%,或连续两年平均变化不低于1.5%,且同一方向变动的年份。这种财政调整时期定义不仅强调基本预算平衡的变动大小,还考虑到了财政调整的稳定效应可能会在一年内发生的个别短期情形。二是Giavazzi和Pagano(1996)提出的财政调整时期定义。该财政时期定义与第一种的区别在于,其强调财政调整的持续时间而非规模,因为他们通过设置单年变动GDP不低于3%的门限,极大地降低了一年财政调整时期的可能性。此时划分财政调整时期的方法是:基本结构预算余额/潜在GDP在四年、三年、两年分别累计变化5%、4%、3%以上或在一年内至少变化3%的年份。上述第一种和第二种财政调整时期定义存在一个共同的缺陷,即它们主观任意选择财政调整时期判断标准,这种财政调整时期划分方法或导致过度的财政调整时期个数,或忽略了单年财政调整的情形。因此,本文还采用了Afonso(2001)提出的第三种财政调整时期的定义。依据该定义,财政调整时期是指基本结构预算余额/潜在GDP的变化单年超过一倍标准差,或连续两年年均变化至少0.5个标准差的年份。第三种财政调整时期定义的优势不仅在于其临界值的确定具有客观性,而且通过连续年份都保持相同的最低冲击,从而有利于稳定私人部门的预期(12)。因以上三种财政时期的定义都需要估算基本结构预算余额和潜在GDP,所以这也是本文划分非凯恩斯效应潜在时期的第二步。

(二)基本结构预算余额和潜在GDP的估计方法

1.基本预算余额的估计

首先,对于基本结构预算余额的估计有消除趋势法和潜在产出法。虽然潜在产出法估算结构性赤字的最大优点在于,它充分体现了结构性赤字是经济达到潜在产出水平时的财政赤字。但是它的缺点亦十分明显:一是建立在潜在产出估算结果的基础之上,而无论用何种方法估算潜在产出,都存在着估算误差,据此估算的结构性赤字偏差必然会进一步增大大;二是在具体估算时,由于其假设潜在财政支出与现实财政支出相等。而事实上财政支出的某些项目,如失业救济金是随着就业水平的不同而不同的,即它的潜在水平与现实水平有所不同,这也会导致结构性赤字估算偏差(13)。因此,本文对于基本结构预算余额的估计使用第一种消除趋势法。具体做法是利用平滑化工具将现实财政赤字分解为趋势成分与周期成分,其中的趋势成分就是结构性赤字,周期成分就是周期性赤字。目前主要有两种方法来描述现实财政赤字随时间变化的趋势。第一种是确定性时间趋势,认为现实财政赤字随着时间的变化表现出一种十分确定的趋势,即

其中, 为现实财政赤字的自然对数;α、δ为系数

为现实财政赤字的自然对数;α、δ为系数 为滞后算子L的多项式;εt为随机误差项。由于趋势项是时间t的线性函数,所以称之为线性趋势。其中原因在于我们利用指数形式描述现实财政赤字的变化,即st﹦eδt,取自然对数之后就变为了线性趋势。

为滞后算子L的多项式;εt为随机误差项。由于趋势项是时间t的线性函数,所以称之为线性趋势。其中原因在于我们利用指数形式描述现实财政赤字的变化,即st﹦eδt,取自然对数之后就变为了线性趋势。

第二种是单位根过程,也称  过程。这种方法认为现实产出的趋势成分是一个随机行走过程,即

过程。这种方法认为现实产出的趋势成分是一个随机行走过程,即

其中,Δ为一阶差分算子,取自然对数也是基于前述类似的理由。

现有的多数理论和经验分析结果表明,现实财政赤字并不具有一个确定性时间趋势,它的趋势成分更多地表现为一个随机行走过程,即单位根过程。这时所使用的消除趋势法,目前较为流行的是HP滤波法(Hodrick和Prescott,1980)和BP滤波(Banter和King,1995)。其中,HP滤波法主要是求以下损失函数最小化:

HP滤波依赖于参数λ。而从统计学的观点来看,λ必须是随意选取的。因为任何一个非平稳的时间序列过程,都可以分解为无数个非平稳趋势成分与平稳周期成分的组合。到目前为止,还没有一个很好的统计指标可以用来判断哪一种分解方式更好。但λ﹦0时,满足最小化问题的趋势序列为 序列;随着λ值的增加,估计的趋势越光滑;当λ满足于无穷大时,估计的趋势将接近于线性函数。

序列;随着λ值的增加,估计的趋势越光滑;当λ满足于无穷大时,估计的趋势将接近于线性函数。

与HP滤波相比,BP滤波的最大优点是比较容易应用于季度类型以外的其他时间类型数据,避免了选取的随意性,而且研究者可以根据对观测数据周期频率的认识,自主选择周期频率的带宽。相比之下,本文采用BP滤波对各个省份的现实财政赤字序列进行趋势分解。然而在选择BP对称滤波时,因固定长度滤波在做每次移动平均时都是使用相同的超前和滞后项。因此,对于通过n项超前、滞后对称滤波得到的序列将失去原序列两端各n个观测值,这也是通常使用BP滤波的最大缺点,尤其是对为滞后算子L的多项式;εt为随机误差项。由于趋势项是时间t的线性函数,所以称之为线性趋势。其中原因在于我们利用指数形式描述现实财政赤字的变化,即于样本量通常有限的宏观时间序列而言,是一个较大的损失(Baxter和King,1995)。但是,在Eviews6.0中除了提供了BK固定长度对称滤波(Baxter-King)和CF固定长度对称滤波(Christiano-Fitzgerald)之外,还可以实现全样本长度的非对称滤波(Full Sample Asymmetri Christiano-Fitzgerald)。全样本长度非对称滤波是一种广义滤波,其实质上是一种时变的,这种非对称滤波序列没有这以上要求,滤波后的序列没有欠项。由于我国一方面从改革开放至今才经历了30多年,运行时间较短;另外,中国财政体制变迁又经历了以1994年分税制改革作为分界线的前后两个显著非对称阶段,因此,本文采用全样本非对称滤波更加贴近中国的现实。

2.潜在GDP的估计

目前对于潜在产出的估计方法有四种:一是使消除趋势法。其具体做法是利用平滑化工具将现实产出分解为趋势成分与周期成分,其中的趋势成分即潜在产出。通常有HP滤波和BP滤波(Baxter和King,1995);二是增长率推算法(郭庆旺、贾俊雪,2004)。基本思想是认为潜在产出增长率在长期或至少一个相对长的时期内是恒定的,只要能够确定这一增长率,并且给出一个能够代表经济资源得到充分利用的基年,便可推算出无论是过去还是未来任一时期的潜在产出(14)。三是生产函数法(Torres和Martin,1989)。该方法首先利用现实数据估算出总量生产函数,并得到全要素生产率(即所谓的索洛残差),然后利用消除趋势法对全要素生产率进行分解,从而得到趋势全要素生产率,再估算出潜在就业,将趋势全要素生产率和潜在就业带入总量生产函数便得到了潜在产出。四是利用状态空间模型(Apel和Jansson,1999)。虽然从经济学角度使用生产函数方法更具有说服力,但存在两方面问题:即生产函数形式的确定与所用数据的获取难度。而HP滤波方法的使用也存在端点选择与处理结构突变两个问题,在选择反映趋势产出估计方差的参数上具有很大的随意性。另外,尽管增长率推算法简便易用,也能很好地体现出潜在产出是现实经济最大生产能力的度量,但由于基年的选择问题招致许多经济学家的质疑与批评。相对而言,多变量状态空间模型估计的潜在产出和产出缺口在经济解释上更加合理(刘斌,2001;王立勇,2009)。鉴于此,本文在潜在产出的估计中采用基于新凯恩斯型动态模型的多变量状态空间模型。本文所用的状态空间模型是依据美国学者Laubach和Williams(2003)提出的产出缺口和短期自然利率的关系模型,结构如下:

其中,lnGDPt为实际GDP的自然对数;lnGDP*t为潜在GDP的自然对数;rt为实际短期利率;r*t为短期自然利率 为序列不相关的随机误差项;πt为以居民消费价格指数(CPI)描述的通货膨胀率;相对价格冲击xt表示为以原材料购进价格指数描述的通货膨胀率与πt之差,说明各个省的通货膨胀主要来自供给或成本方面的推动。方程(4)和(5)分别表示IS曲线和AS曲线,为状态空间模型的量测(信号)方程。状态(转移)方程(6)~(9)分别对四个状态变量进行描述。其中,gt是对潜在增长率的估计,并假定其服从形如(9)式的自回归过程;zt表示影响自然利率的其他需求冲击成分,服从形如(8)式的自回归过程。经济理论表明,系数θ的值近似为1,因此gt和zt分别描述了自然利率的长期趋势和短期波动(小田信之、村永淳,2003)。

为序列不相关的随机误差项;πt为以居民消费价格指数(CPI)描述的通货膨胀率;相对价格冲击xt表示为以原材料购进价格指数描述的通货膨胀率与πt之差,说明各个省的通货膨胀主要来自供给或成本方面的推动。方程(4)和(5)分别表示IS曲线和AS曲线,为状态空间模型的量测(信号)方程。状态(转移)方程(6)~(9)分别对四个状态变量进行描述。其中,gt是对潜在增长率的估计,并假定其服从形如(9)式的自回归过程;zt表示影响自然利率的其他需求冲击成分,服从形如(8)式的自回归过程。经济理论表明,系数θ的值近似为1,因此gt和zt分别描述了自然利率的长期趋势和短期波动(小田信之、村永淳,2003)。

(三)财政政策非凯恩斯效应潜在时期的估计结果

按照以上方法分别估计出基本结构预算余额和潜在GDP之后,对于第一种和第一种财政调整时期定义,我们只需计算出每年基本结构预算余额/潜在GDP的变化,然后再根据每种定义的划分标准进行识别即可,具体划分结果由以下表2的第二至第五列给出。然而对于第三种财政调整时期定义则相对复杂,因此,以下主要介绍第三种财政调整时期定义划分的过程及结果。鉴于结构预算余额包含了公债利息,而这是政府在短期内不能对其产生显著影响的预算成分,所以在第三种财政调整时期定义中,本文认为使用基本结构预算余额相对是一种更好的财政冲击度量指标。考虑各省份基本结构预算余额/潜在GDP的年度变化在中国三大地区之间具有明显的差异,我们首先分为全国统一和区分东、中、西三大地区(15)两种情况,分别计算基本结构预算余额/潜在GDP年度变化的均值与标准差,具体可以参见表1。然后,笔者再分别设置三大地区与全国统一时的财政调整时期划分区间的临界值,此时财政调整时期划分的确定结果由表2的第六至第九列给出。

表1 基本结构预算余额/GDP分地区的统计描述

表2 财政政策非凯恩斯效应潜在时期的划分结果

续表

续表

四、模型设定与数据说明

基于第三部分对我国财政政策非凯恩斯效应潜在时期的划分结果,为了检验与探索中国财政政策是否存在非凯恩斯效应,本文实证部分的检验思路如下:首先检验财政政策对产出增长的非凯恩斯效应;其次,检验财政政策非凯恩斯效应是否存在投资渠道;最后,检验财政政策非凯恩斯效应的消费渠道是否存在。

(一)模型的设定

本文将利用动态效应面板模型和差分广义矩估计考察中国自改革开放以来的财政政策是否存在非凯恩斯效应。在建立实证模型之前,本文首先将第三部分划分为财政调整时期(紧缩和扩张)之外的年份统一定义为财政正常时期或正常财政时期,并进一步构建区分两种财政调整时期的虚拟变量dCit和dEit,且假定如下:

首先我们通过建立以总产出gdp的自然对数为被解释变量,财政收入和财政支出的自然对数为核心解释变量的动态面板模型来判断财政政策对产出增长是否存在非凯恩斯效应。模型的具体形式如下:

其中,为了刻画经济周期对产出增长的传统惯性作用,模型(12)中引入了总产出自然对数的滞后项lngdpit-j,p为最大滞后阶数。lnre和lnex分别为财政收入和财政支出的自然对数。本文借鉴贾俊雪、郭庆旺(2008)在分析我国政府收入对产出增长的长期效应时的建模做法,但又因部分数据不全,在模型(12)中引入了物质资本投资率 和财政收入比率

和财政收入比率 两个控制变量。物质资本投资率是指物质资本投资占GDP的比率。财政收入比率指财政收入占GDP的比率,主要用来度量各省份的经济负担(16)。ui为个体效应,εit为随机误差项,且满足

两个控制变量。物质资本投资率是指物质资本投资占GDP的比率。财政收入比率指财政收入占GDP的比率,主要用来度量各省份的经济负担(16)。ui为个体效应,εit为随机误差项,且满足 ,E

,E 。根据凯恩斯理论,财政收入和产出负相关、财政支出和产出正相关(因税收乘数小于零,支出乘数大于零),因此,政府减少收入或增加支出通过作用于总需求,进而导致产出增加。反之,如果当政府增加收入或削消减支出,产出增加,就表示非凯恩斯效应出现。即此时方程(12)中的系数

。根据凯恩斯理论,财政收入和产出负相关、财政支出和产出正相关(因税收乘数小于零,支出乘数大于零),因此,政府减少收入或增加支出通过作用于总需求,进而导致产出增加。反之,如果当政府增加收入或削消减支出,产出增加,就表示非凯恩斯效应出现。即此时方程(12)中的系数 和η1为正,或

和η1为正,或 和η2为负,且统计上显著。

和η2为负,且统计上显著。

国外理论界在研究财政政策非凯恩斯效应时,主要是从投资与消费两种作用渠道来研究,并认为这两种作用渠道并非相互排斥的。其中,投资渠道是指有效的财政稳固能够引起私人投资强劲且持久增加。Alesina et al.(1998)认为财政扩张与紧缩之间的显著差异在于扩张时期的私人投资反应更加强劲,以至于仅仅有助于挤入效应的发生(Zaghini,2001)。因此,本文的第二步检验非凯恩斯效应的投资渠道是否存在。动态面板数据模型的具体形式如下:

其中,被解释变量lninv为私人投资的自然对数;lninvit-j为私人投资的滞后项;p为最大之后阶数;控制变量x1和x3分别为物质资本投资率和资本形成率(17);其余变量的含义与方程(12)相同。根据凯恩斯理论,政府增加收入或削减支出,总需求减少从而抑制私人投资,即财政收入与私人投资为负相关、财政支出与私人投资呈正相关。因此,如果财政政策非凯恩斯的投资渠道确实存在,模型(13)中的待估参数 和η1反而应为正,或

和η1反而应为正,或 和η2为负,且统计上显著。

和η2为负,且统计上显著。

财政紧缩对居民消费产生扩张效应的可能性取决于居民消费对紧缩的反应能否弥补财政紧缩的直接负效应。因为有利的预期效应能够使私人部门的跨期储蓄选择发生改变,财政紧缩的负面效应可能被减少或甚至消除。理论上,财政紧缩对居民消费产生非凯恩斯效应的原因在于预期效应、财富效应或替代效应。因此,本文利用模型(14)来检验我国财政政策非凯恩斯效应消费渠道存在的可能性。

其中,lncs为私人消费的自然对数;滞后变量lncsit-j为居民消费习惯的代理变量;p为最大之后阶数;lny为居民收入的自然对数(18);其余变量的含义与方程(12)相同。凯恩斯理论认为财政收入和支出通过收入传导机制作用于居民消费,其中,财政收入和居民消费负相关、财政支出和居民消费正相关。然而依据第二部分的理论分析,如果财政紧缩的规模足够大,抑或持续时间特别长,居民很可能认为财政紧缩调整是一种永久性的,此时居民的消费行为就会发生异化。即政府增加收入或减少支出,居民消费需求反而增加。因此,就模型(14),如果财政政策非凯恩斯效应的消费渠道存在,则待估参数 和η1反而应为正,或

和η1反而应为正,或 和η2为负,且在统计上显著。

和η2为负,且在统计上显著。

(二)数据的说明

计量模型(12)~(14)的数据涵盖中国29个省份,时间跨度为1978-2008年。本文所有基础数据均来自《中国五十五年统计资料汇编》和2005-2009年的《中国统计年鉴》,以及历年各省《统计年鉴》。因为考虑各个省份在1978-2008年期间都先后经历了通货膨胀或通货紧缩时期,为了增加和确保实证检验结果的可信度,模型中所有变量统一利用价格指数进行平减(1978年﹦100)。其中,总产出gdp、财政收入、财政支出、私人投资和资本形成总额用各省份的商品零售价格指数进行平减,居民收入、居民消费利用各省份的消费者价格指数来消除通胀或通缩的影响,然后分别计算出外生控制变量物质资本投资率 、财政收入比率

、财政收入比率 和资本形成率

和资本形成率 ,并对其余变量取自然对数。

,并对其余变量取自然对数。

五、计量结果分析

(一)动态面板广义矩估计方法

利用面板数据(panel data)模型可以构造和检验比以往单独使用横截面数据或时间序列数据更为真实的行为方程,可以进行更加深入的分析(19)。鉴于计量模型(12)~(14)分别加入了被解释变量的滞后项,以及其他解释变量可能存在的内生性,通常的OLS估计将是有偏误的,因此本文采取动态面板估计方法。Arellano和Bond(1991)提出的动态面板广义矩估计方法(GMM-DIFF)有效地解决了在模型中引入了因变量的滞后项而导致传统的面板估计方法的结果有偏问题。该方法的基本思想是选取合适的工具变量,引入众多的矩约束条件,从而达到对模型的有效估计。关于矩条件的有效性,可以通过Sargan检验予以验证(20)。根据Arellano和Bond(1991)(21)以及白仲林(2008)的文献,动态面板模型如下:

其中:αi为个体固定效应;xkit为外生解释变量,并且方程满足以下假设,E(εit)﹦0;var(εit)﹦σ2;E(εitεis)﹦0,s≠t;E(yit-1 εit)﹦0;E(xkitεit)﹦0。若使用一阶差分OLS方法对模型进行估计,则有:

其中,Δyit﹦yit-yit-1;Δyit-1﹦yit-1-yit-2;Δ xkit﹦xkit-xkit-1;Δεit﹦εit-εit-1

显然,Δ yit-1与Δεit这两项存在相关性,所以需要引入有效的矩条件,如下所示:

类似yit-j都可以成为工具变量(2≤j≤t-1)。另外,所有的外生解释变量Δ xkit也都可以成为工具变量,如下所示:

矩条件写成如下形式:

则(19)式可以写为如下形式:

其中,β﹦(β1,β2,…,βK)′。求解最小化问题:

使用(21)式对模型进行估计得到系数的估计值为:

其中,WN﹦N-1ΣiZ′iHiZi;Δ yi,-1表示为Δ yi的一期滞后;Hi﹦E(Δεi Δ ε′i)。

上述估计值称为一步(One-step)GMM-DIFF估计值。

进一步可以得到一致估计的残差项Δ^ε,对加权矩阵WN重新计算:

将得到的估计矩阵W^N再次代入式(22)中,则得到系数的两步(Two-step)GMM-DIFF估计值,表达式如下:

(二)产出模型的估计结果分析

Arellano和Bond(1991)认为在所有回归元为内生的情况下,解释变量的前期值(即前定变量)与当期残存项不相关,通过对待估模型进行一次差分,则解释变量滞后二期以及二期以后水平值(或差分值)都可做当期值的工具变量。然后,再利用Sar-gan test来检验工具变量的有效性。其次,在GMM估计中要求原模型一阶差分后残差不存在二阶自相关。Arellano和Bond(1991)在GMM估计过程中,用AR(2)统计值检验原模型一阶差分后的残差项不存在二阶自相关。本文通过比较不同滞后阶数估算结果的Arellano和Bond2阶残差自相关检验,最终确定包含产出自然对数的最大滞后阶数为2。鉴于两步GMM-DIFF的系数估计值更加有效,本文采用两步(Two-step)GMM-DIFF估计模型(12),估计的工具变量选取如下:lngdp从滞后3期开始的所有滞后值。其中,Sargan test的原假设是选取的工具变量是有效的;AR(2)检验的原假设是不存在二阶自相关。具体的估计结果如表3所示。

表3 模型(12)的估计结果

续表

注:(1)“*”表示在10%的显著性水平下显著,“**”表示在5%的显著性水平下显著,“***”表示在1%的显著性水平下显著;(2)小括号中的数值为标准差;(3)由于动态面板广义矩估计方法中采用一阶差分方法对模型进行估计,估计结果中固定效应被消除。

根据表3中的估计结果可知:(1)Sargan test检验说明工具变量的选取是有效的,AR(2)表明一阶差分后的残差不存在二阶自相关,即本文的检验结果是可信的。(2)财政收入对产出增长产生了显著的非凯恩斯效应,而且非凯恩斯效应在财政扩张时期得到了进一步强化,但相反的是,财政紧缩时期的非凯恩斯效应被减弱。首先,我们发现无论在采用哪一种财政调整时期定义下,正常时期财政收入的回归系数β1为正,并在1%的显著性水平下通过t检验,其所在的区间是[0.418,0.428],这说明正常时期的财政收入对产出增长产生了非凯恩斯效应。其次,除定义二下紧缩时期的财政收入系数 未通过显著性检验之外,其余在1%的显著性水平下都通过了t检验,并且都为负,这说明紧缩时期财政收入的非凯恩斯效应被减弱,财政收入对产出的总效应系数区间是[0.391,0.403]。第三,任何一种定义下扩张时期的财政收入系数η1在1%的显著性水平下都通过了t检验,并且都为正,这表明非凯恩斯效应在扩张时期得到了进一步强化,财政收入对产出的总效应系数区间是[0.469,0.478]。(3)财政支出对产出的总效应均表现为凯恩斯效应,即正常抑或调整时期(紧缩和扩张)政府增加支出都会导致产出增长,并且紧缩时期财政支出对产出的凯恩斯效应更强(系数

未通过显著性检验之外,其余在1%的显著性水平下都通过了t检验,并且都为负,这说明紧缩时期财政收入的非凯恩斯效应被减弱,财政收入对产出的总效应系数区间是[0.391,0.403]。第三,任何一种定义下扩张时期的财政收入系数η1在1%的显著性水平下都通过了t检验,并且都为正,这表明非凯恩斯效应在扩张时期得到了进一步强化,财政收入对产出的总效应系数区间是[0.469,0.478]。(3)财政支出对产出的总效应均表现为凯恩斯效应,即正常抑或调整时期(紧缩和扩张)政府增加支出都会导致产出增长,并且紧缩时期财政支出对产出的凯恩斯效应更强(系数 仅在定义二下未通过检验)。但是扩张时期的财政支出政策表现出一定程度的显著非凯恩斯效应,因为扩张时期财政支出系数η2在1%的显著性水平下都通过了t检验,其取值区间是[-0.047,-0.032],同时又因

仅在定义二下未通过检验)。但是扩张时期的财政支出政策表现出一定程度的显著非凯恩斯效应,因为扩张时期财政支出系数η2在1%的显著性水平下都通过了t检验,其取值区间是[-0.047,-0.032],同时又因 ,这说明仍然是凯恩斯效应处于支配地位。尽管财政支出对产出总表现为凯恩斯效应,即产出随财政支出的增加而增长,但不同财政时期政府增加一个单位支出对产出的挤入效应却显著不同,其中紧缩时期效果最为明显,扩张时期最小。

,这说明仍然是凯恩斯效应处于支配地位。尽管财政支出对产出总表现为凯恩斯效应,即产出随财政支出的增加而增长,但不同财政时期政府增加一个单位支出对产出的挤入效应却显著不同,其中紧缩时期效果最为明显,扩张时期最小。

(三)私人投资模型的估计结果分析

首先,我们通过比较不同滞后阶数估算结果的Arellano和Bond2阶残差自相关检验,最终确定包含投资自然对数的最大滞后阶数为2。然后,同样采用两步(Two-step)GMM-DIFF估计模型(13),估计时工具变量的选取如下:lninv从滞后3期开始的所有滞后值。其中,Sargan test的原假设是选取的工具变量是有效的;AR(2)检验的原假设是不存在二阶自相关。具体估计结果如表4所示。

表4 模型(13)的估计结果

续表

注:(1)“*”表示在10%的显著性水平下显著,“**”表示在5%的显著性水平下显著,“***”表示在1%的显著性水平下显著;(2)小括号中的数值为标准差;(3)由于动态面板广义矩估计方法中采用一阶差分方法对模型进行估计,估计结果中固定效应被消除。

根据表4中的估计结果可知:(1)Sargan test检验说明工具变量的选取是有效的,AR(2)表明一阶差分后的残差不存在二阶自相关,即本文的检验结果是可信的。另外,任何一种财政调整时期定义下的所有回归系数在1%的显著性水平下都通过了t检验。(2)正常时期的财政收入对私人投资产生了显著的非凯恩斯效应,但非凯恩斯效应在财政调整时期得到很大程度的削弱,其中在定义一和定义二下紧缩时期财政收入对私人投资的总效应表现为凯恩斯效应。首先,正常时期财政收入对私人投资的系数β1的区间是[0.053,0.108],这说明正常时期财政收入对私人投资产生了非凯恩斯效应。其次,紧缩和扩张时期财政收入的回归系数 和η1都为负,即意味着调整时期的财政收入对私人投资的非凯恩斯效应被削弱。但扩张时期财政收入对私人投资的总效应仍为非凯恩斯效应,其系数(β1+η1)的区间为[0.002,0.031],即扩张时期的非凯恩斯效应处于支配地位。然而紧缩时期财政收入对私人投资的总效应难以确定。一方面,在定义一和定义二下紧缩时期财政收入对私人投资的总效应系数

和η1都为负,即意味着调整时期的财政收入对私人投资的非凯恩斯效应被削弱。但扩张时期财政收入对私人投资的总效应仍为非凯恩斯效应,其系数(β1+η1)的区间为[0.002,0.031],即扩张时期的非凯恩斯效应处于支配地位。然而紧缩时期财政收入对私人投资的总效应难以确定。一方面,在定义一和定义二下紧缩时期财政收入对私人投资的总效应系数 分别为-0.009和-0.007,即此时表现为凯恩斯效应。另一方面,在财政调整时期定义三下,无论是全国统一划分标准抑或区分三大地区,财政收入对私人投资的总效应系数均大于零,分别为0.028和0.008,这表明财政收入对私人投资的总影响为非凯恩斯效应。(3)财政收入对私人投资的总影响均为凯恩斯效应,并且在调整时期更为明显。因为在任何一种财政调整时期定义下,财政支出对私人投资的系数β2、

分别为-0.009和-0.007,即此时表现为凯恩斯效应。另一方面,在财政调整时期定义三下,无论是全国统一划分标准抑或区分三大地区,财政收入对私人投资的总效应系数均大于零,分别为0.028和0.008,这表明财政收入对私人投资的总影响为非凯恩斯效应。(3)财政收入对私人投资的总影响均为凯恩斯效应,并且在调整时期更为明显。因为在任何一种财政调整时期定义下,财政支出对私人投资的系数β2、 和η2都显著为正,与凯恩斯理论预期一致。

和η2都显著为正,与凯恩斯理论预期一致。

(四)居民消费模型的估计结果分析

首先,我们通过比较不同滞后阶数估算结果的Arellano和Bond2阶残差自相关检验,最终确定包含居民消费自然对数的最大滞后阶数为1。然后,同样采用两步(Two-step)GMM-DIFF估计模型(14),估计的工具变量选取如下:lncs从滞后2期开始的所有滞后值。其中,Sargan test的原假设是选取的工具变量是有效的;AR(2)检验的原假设是不存在二阶自相关。具体估计结果如表5所示。

表5 模型(14)的估计结果

注:(1)“*”表示在10%的显著性水平下显著,“**”表示在5%的显著性水平下显著,“***”表示在1%的显著性水平下显著;(2)小括号中的数值为标准差;(3)由于动态面板广义矩估计方法中采用一阶差分方法对模型进行估计,估计结果中固定效应被消除。

从表5中的估计结果可以看出:(1)Sargan test检验说明工具变量的选取是有效的,AR(2)表明一阶差分后的残差不存在二阶自相关,即本文的检验结果是可信的。(2)在定义一、定义二和定义三的第一种情况(即全国统一标准)下,模型(14)的估计结果基本一致,而定义三的第二种情况(即区分三大地区)与其存在较大差异。其中,在定义一、定义二和定义三的第一种情况下,模型(14)的估计结果显示:一是财政收入对居民消费的总影响在正常时期和扩张时期表现为非凯恩斯效应,其系数β1和(β1+η1)的区间分别是[0.020,0.029]与[0.025,0.042](22),且扩张时期的非凯恩斯效应更强。但是紧缩时期财政收入对居民消费的总影响却表现为凯恩斯效应,总效应系数(β1+ )的区间是[-0.049,-0.035]。二是财政支出对居民消费的总影响均为凯恩斯效应,但扩张时期表现出一定程度的显著非凯恩斯效应,因而此时凯恩斯效应得到一定程度的削弱,这说明政府通过增加支出刺激居民消费的政策效应在扩张时期明显弱于其他时期。另外,在定义三的第二种情况下,模型(14)的估计结果表明:一方面,财政收入对居民消费的总影响在任一财政时期都表现为非凯恩斯效应,且调整时期明显强于正常时期,尤其是紧缩时期。即正常、扩张和紧缩时期财政收入对居民消费的总效应系数为0.018、0.027和0.032。另一方面,财政支出对居民消费的总影响始终为凯恩斯效应,但在财政调整时期表现出一定程度的显著非凯恩斯效应,只是此时仍然是凯恩斯效应处于支配地位,即凯恩斯效应被削弱。财政支出对居民消费的总效应系数在正常(β2)、紧缩

)的区间是[-0.049,-0.035]。二是财政支出对居民消费的总影响均为凯恩斯效应,但扩张时期表现出一定程度的显著非凯恩斯效应,因而此时凯恩斯效应得到一定程度的削弱,这说明政府通过增加支出刺激居民消费的政策效应在扩张时期明显弱于其他时期。另外,在定义三的第二种情况下,模型(14)的估计结果表明:一方面,财政收入对居民消费的总影响在任一财政时期都表现为非凯恩斯效应,且调整时期明显强于正常时期,尤其是紧缩时期。即正常、扩张和紧缩时期财政收入对居民消费的总效应系数为0.018、0.027和0.032。另一方面,财政支出对居民消费的总影响始终为凯恩斯效应,但在财政调整时期表现出一定程度的显著非凯恩斯效应,只是此时仍然是凯恩斯效应处于支配地位,即凯恩斯效应被削弱。财政支出对居民消费的总效应系数在正常(β2)、紧缩 和扩张(β2+η2)时期分别为0.159、0.143和0.147。

和扩张(β2+η2)时期分别为0.159、0.143和0.147。

六、结论与政策启示

本文构建的动态面板计量模型(12)~(14)的估计结果表明:从1978-2008年期间,我国财政政策产生了显著的非凯恩斯效应,并且非凯恩斯效应通过投资和消费两种渠道发挥作用。但就财政收入和支出以及不同财政时期而言,财政政策的影响效应差异化程度较大。

(1)财政政策与产出。首先,任何时期的财政收入对产出都表现为了非凯恩斯效应,其中与正常时期相比,扩张时期的非凯恩斯效应得以强化,但紧缩时期的非凯恩斯效应则被削弱。其次,财政支出对产出的总影响始终都是凯恩斯效应,仅在扩张时期存在一定程度的显著非凯恩斯效应。

(2)财政政策与私人投资。一方面,财政收入对私人投资产生了显著的非凯恩斯效应,但这种影响在财政调整时期被削弱,尤其是在紧缩时期。根据财政调整时期定义一和定义二的估计结果,紧缩时期财政收入对私人投资的总影响为凯恩斯效应,即此时凯恩斯效应处于支配地位。另外,财政支出对私人投资总影响为凯恩斯效应,并且凯恩斯效应在财政调整时期更为明显。

(3)财政政策与居民消费。一是财政收入对居民消费总是表现出显著的非凯恩斯效应,且正常和扩张时期的财政收入对居民消费总影为非凯恩斯效应,然而紧缩时期财政收入对居民消费的总影响难以确定。因为根据不同财政调整时期定义估计的结果并不一致,这也是本文今后有待进一步深入研究的命题之一。二是财政支出对居民消费始终为凯恩斯效应,但在财政调整时期表现出一定程度的显著非凯恩斯效应,尤其是在扩张时期。

综上可知,我国财政政策不仅产生了非凯恩斯效应,而且这种非凯恩斯效应主要体现在财政收入方面。但对于财政支出而言,仅对产出和居民消费表现出了一定程度的显著非凯恩斯效应,而且主要是在财政扩张时期。本文的实证检验结果将为我国财政政策的评价和实际操作提供了全新的评价标准与实际依据。因此,政府应具备识别财政政策凯恩斯效应与非凯恩斯效应不同财政时期的先验知识,并在不同区制内实行有别的财政政策,一味地实行扩张性刺激政策并不总是有效,反而有可能对经济产生紧缩效应,甚至造成不可持续的赤字规模或国债规模。其中,在财政政策的非凯恩斯效应区制内,政府为了有效促进产出增长,应减少政府支出,或适度提高税收负担。另外,由于按照财政调整时期的第二种定义对产出模型(12)和居民消费模型(14)进行估计时,部分回归系数未通过检验,这在某种程度上表示财政调整的持续时间对于我国财政政策非凯恩斯效应的产生可能并不重要。当然这一初步性的结论需要后续深入研究予以证实。

主要参考文献

1.郭庆旺,贾俊雪.中国周期性赤字和结构性赤字的估算.财贸经济,2004(6).

2.郭庆旺,贾俊雪.中国潜在产出与产出缺口的估算.经济研究,2004(5).

3.郭庆旺,贾俊雪.稳健财政政策的非凯恩斯效应及其可持续性.中国社会科学,2006(5).

4.贾俊雪,郭庆旺.政府间财政收支责任安排的地区经济增长效应.经济研究,2008(6).

5.张明喜,高倚云.我国财政政策非线性效应的理论探讨与检验.财贸研究,2008(5).

6.王立勇,李富强.我国相机抉择财政政策效应非对称性的实证研究.数量经济技术经济研究,2009(1).

7.王立勇,刘文革.财政政策非线性效应及其解释.经济研究,2009(7).

8.王立勇,高伟.财政政策对私人消费非线性效应及其解释.世界经济,2009(9).

9.方红生,张军.中国财政政策非线性效应稳定效应:理论与证据.管理世界,2010(2).

10.刘斌,张怀清.我国产出缺口的估计.金融研究,1999(10).

11.[日]小田信之,村永淳.关于自然利率:理论整理与估计.日本银行调查统计局Working Paper,2003(3).

12.高铁梅.计量经济分析方法与建模(第二版).北京:清华大学出版社,2009.

13.白仲林.面板数据的计量经济分析.天津:南开大学出版社,2008.

14.Afonso,A.Non-Keynesian Effects of Fiscal Policy in the EU-15.ISEG/ UTL Working Paper,2001:47.

15.Alesina,A.and S.Ardagna.Tale of Fiscal Contractions.Economic Policy,1998(27):487-545.

16.Alesina,A.and S.Ardagna,R.Perotti and F.Schiantarelli.Fiscal Policy,Profits,and Investment.American Economic Review,2002,92(3):571-589.

17.Alesina,A.and Perotti,R.Fiscal Expansions and Fiscal Adjustments in OECD Countries.Economic Policy,1995(21):205-248.

18.Alesina,A.and Perotti,R.Fiscal Adjustments in OECD Countries:Composition and Macroeconomic Effects.IMF Sta f f Paper,1997,44(2):210-248.

19.Alfredo.Schclarek.Fiscal Policy and Private Consumption in Industrial and Developing Countries.Journal of Macroeconomics,2007(29):912-939.

20.Arellano and Bond.Some Tests of Specification for Panel Data:Monte Calro Evidence and An Application to Employment Equations.Reviews of Economic Studies,1991,Vol.58.

21.Aschauer,David,A.Fiscal Policy and Aggregate Demand.American Economic Review,1985(75):117-128.

22.Athanasios.Tagkalakis.The Effects of Fiscal Policy on Consumption in Recessions and Expansions.Journal of Public Economics,2008(92):1486-1508.

23.Blanchard,O.Comment on Giavazzi and Pagano.NBER Macroeconomics Annual,MIT Press,Cambridge,MA,1990:111-115.

24.Cour,P.,Dubois,E.,Mahfouz,S.and Pisani-Ferry,J.The Costs of Fiscal Adjustment Revisited:How Strong is the Evidence.CEPII,Working Paper,1996(68):7-28.

25.M.Government Deficits and Aggregate Demand.Journal of Monetary Economics,1982,9(1):1-20.

26.Gali,J,Lopez-Salido,J.D,Valles,J.Understanding the Effects of Government Spending on Consumption.International Finance Discussion Papers,2004(805):1-40.

27.Giavazzi,F.and Pagano,M.Non-Keynesian Effects of Fiscal Policy Changes:International Evidence and the Swedish Experience.Swedish Economic Policy Review,1996,3(1):67-112.

28.Gobbin,N.and Van Aarle,B.Fiscal Adjustments and Their Effects during the Transition to the EMU.Public Choice,2001(109):269-299.

29.Hemming,R.,S.Mahfouz and Schimmelpfenning.Fiscal policy and Economic Activity during Recessions in Advanced Economics.IMF Working Paper,2002(87):373-386.

30.Kristian Jonsson.Fiscal Policy Regimes and Household Consumption.Journal of Public Policy,2007(27):183-214.

31.Perotti,R.Fiscal Consolidation in Europe:Composition Matters.American Economic Review,1996,86(2):105-110.

32.Sargan,J.D.TestingforMisspecification afterEstimatingUsing Instrumental Variables.Contributions to Econometrics:John Denis Sargan,1988(1).

33.Van Aarle,Bas and Garretsen,H.Keynesian,Non-keynesian or no Effects of Fiscal Policy Changes?Journal of Macroeconomics,2002(25):213-240.

Non-Keynesian Effecta of fiacal Policy Teat:China’s Experience

Chu Deyin

Abstract:China’s fiscal policy is the existence of non-Keynesian effects of the recent focus on the theoretical circle one of the issues.Because the judge and identify the effects of fiscal policy will not only help the government of non Kane to make the right macro-economic choices,but also to evaluate the effects of government fiscal policy to provide a new perspective or basis.So,at first we explain the possibility of theory of non-Keynesian effects from expected effects and supply from the positive impact of two mechanisms.Then the definition of the three financial periods of creative non-Keynesian fiscal policy by China potential period effects,and through the establishment of output,private investment and private consumption three dynamic panel data model,using the exception of Tibet and Chongqing,29 provinces outside the 1978-2008 data have non-Keynesian fiscal policy effects are empirically tested.The results show:first,fiscal policy on economic growth there is a significant non-Keynesian effects,but also generate non-Keynesian effects of both investment and consumption,while the role of existing channels.Second,fiscal policy on output,private investment and private consumption,mainly in non-Keynesian effects of fiscal revenue,and for expenditure,the only period of expansion of output and private consumption showed some degree of non-Keynesian effects but the overall effect is still the dominant Keynesian.

Key words:Fiscal Policy;Non-Keynesian Effects;Dynamic Panel;Fiscal Adjustment Period

【注释】

(1)储德银,安徽财经大学,E-mail:cdyac@aufe.edu.cn。

(2)即丹麦1983-1986年和爱尔兰1987-1989年的财政调整。其中,爱尔兰财政紧缩的持续时间因一些作者而相应变化。例如Barry(1991)及Bradley和Whelan(1997)考虑的时间是1987-1990年,因为有高的实际GDP增长率,即使此时预算赤字已开始增加。

(3)Alesina A.,Perotti R.Fiscal Adjustments in OECD Countries:Composition and Macroeconomic Effects.NBERWorking Paper.No.5730,National Bureau of Economic Research,Cambridge,August,1996.

(4)因为一个较大的税收增加,通过引起严重的扭曲,可以产出一个永久性的下降。

(5)具体参见Sutherland(1995)。

(6)具体参见Blanchard(1993)。

(7)该支出对利率的变动敏感。

(8)具体参见Miller et al.(1990)。

(9)实际工资的动态下降虽不能影响资本折旧,但能够增加资本报酬。而资本报酬的增加无异于提高了投资回报率。

(10)张明喜、高倚云.我国财政政策非线性效应的理论探讨与检验.财贸研究,2008(5):58.

(11)其中西藏和重庆因为数据不全,所以不包括在内。

(12)方红生,张军.中国财政政策非线性稳定效应:理论和证据.管理世界,2010(2):13.

(13)郭庆旺,贾俊雪.中国周期性赤字和结构性赤字的估算.财贸经济,2004:38.

(14)郭庆旺、贾俊雪.中国潜在产出与产出缺口的估算.经济研究,2004(5):32-34.

(15)东部包括北京、天津、辽宁、上海、江苏、河北、浙江、福建、山东、广东、海南;中部包括安徽、江西、河南、吉林、黑龙江、山西、湖南、湖北;西部包括四川、内蒙古、广西、贵州、云南、陕西、甘肃、青海、宁夏、新疆。

(16)贾俊雪,郭庆旺.政府间财政收支责任安排的地区经济增长效应.经济研究,2008(6):40.

(17)其中,资本形成率是指资本形成总额/GDP。

(18)各省居民收入的计算口径如下:居民收入﹦城镇居民家庭人均可支配收入×年末城镇居民常居人口+农村居民家庭人均纯收入×年末家庭居民常居人口。

(19)高铁梅.计量经济分析方法与建模(第二版).北京:清华大学出版社,2009:319-321.

(20)Sargan,J.D.Testing for Misspecification after Estimating Using Instrumental Variables,Contributions to Econometrics:John Denis Sargan,1988,Vol.1.

(21)Arellano and Bond.Some tests of specification for panel data:Monte Calro Evidence and an Application to Employment Equations.Reviews of Economic Studies,1991,Vol.58.

(22)定义二中系数η1虽然为负,但因为在10%的显著性水平下也未通过检验,本文在计算扩张时期财政收入对居民消费的总效应系数区间时不考虑

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。