例 所需营运资本的计算

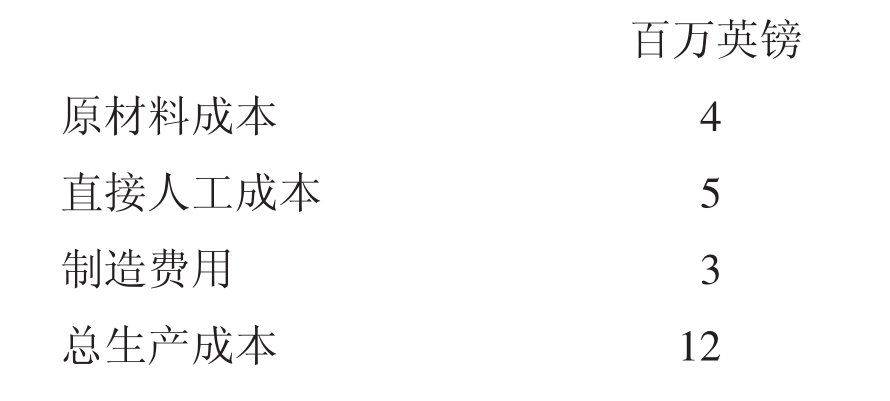

可以通过相关营运资本的流入和流出价值方面的信息,以及现金周转期的各组成部分的信息,来计算所需的营运资本数量。例如,假设Carmed公司期望下一年度以赊销的方式销售1800万英镑,生产成本预算如下:

原材料的储备时间平均为3周,产成品的储备时间平均为4周,生产周期一开始,需要一次性地投入使用原材料,生产期为5周,同时均衡地发生直接人工成本和制造费用,原材料供货商提供了4周的递延支付期,提供给顾客的信用期为12周。如果全年均衡生产,那么所需的营运资本是多少?

参考答案:

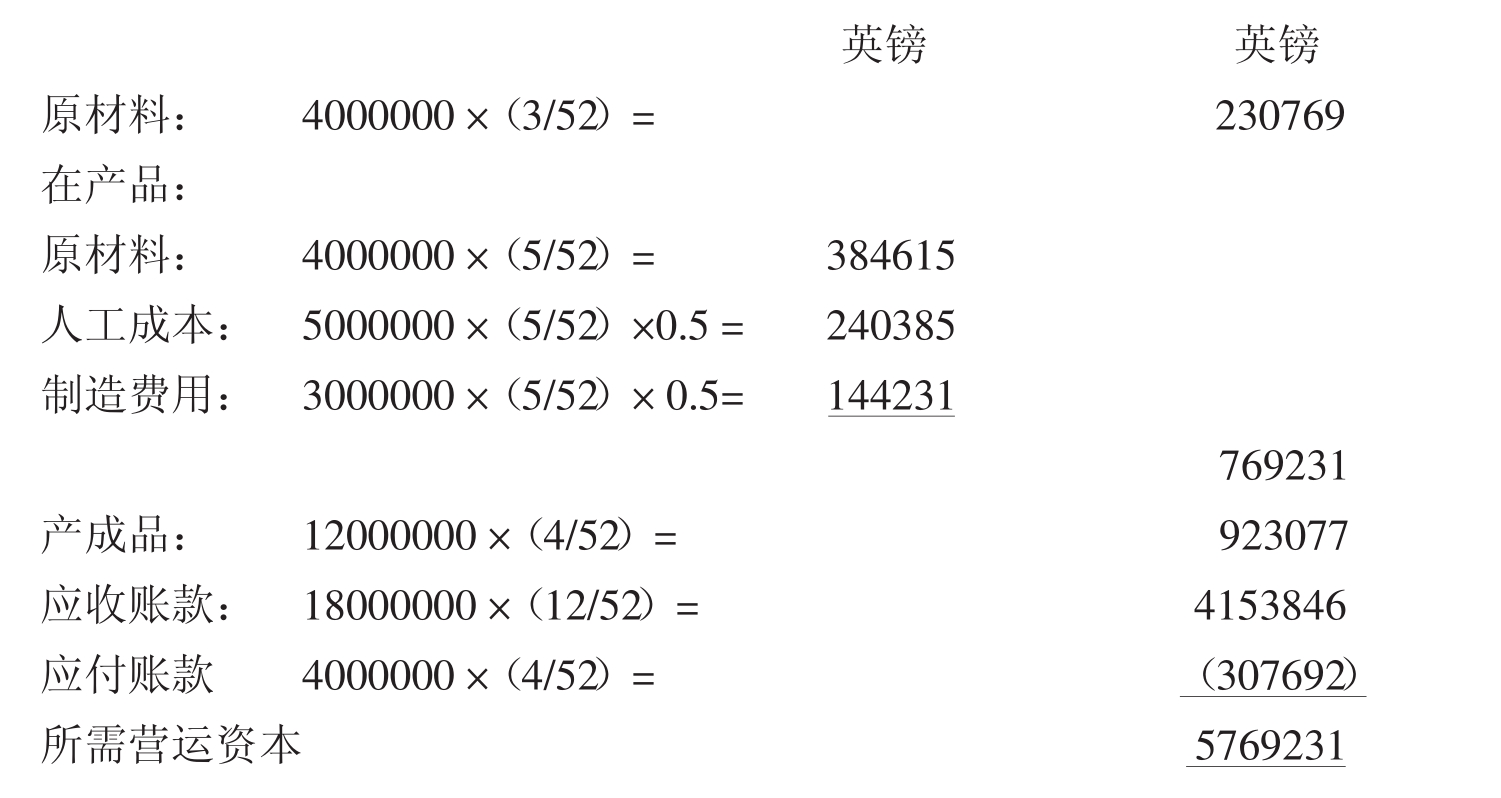

在计算时假设:生产一开始就一次地投入原材料,人工成本和制造费用在生产过程中均衡地发生。一般来说,如果在产品是半成品,则只有半数人工成本和制造费用进入产成品,所以应乘0.5。

根据给出的信息,Carmed公司所需的营运资本是577万英镑。使用长期和短期筹集的比例取决于公司的营运资本政策。注意,公司的现金周转期是(3+5+4)+12 -4=20周。

10.3.1 现金周转期和营运资本需求

如果净营运资本和销售收入之间存在关系,则可以根据销售收入预测进行营运资本的需求预测。销售收入和净营运资本之间的关系可以通过2.4.4中论述的销售收入与净营运资本比率来量化,可以用有关营运资本投资规模方面的政策来进行解释(见10.2.1节) 。但是随着经营规模和经济活动的变化,销售收入和营运资本之间的关系也会发生变化。由于预算的编制以销售收入作为基础,因此,原材料、在产品和产成品等存货需要量会随着经营规模的减少而减少。由于预测结果和实际结果可能存在差异,因此以预测的销售收入和现金周转期为基础进行预测时,往往会高估营运资本的需要量。在没有任何好的方法时,只有定期地根据经营活动的变化对营运资本需求进行修正。

现金周转期指出了想减少流动资产占用资金的管理者应该关注的内容。除了减少单位销售收入和单位销售成本外,还可通过缩短现金周转期的方法减少流动资金占用金额(Cheatham 1989) 。可通过缩短存货周转期(存货周转天数) 、应收账款周转期(应收账款周转天数)和延长应付账款支付期来实现缩短现金周转期的目的。

可通过缩短生产周期来减少存货周转期,例如,可通过有效的生产计划或外包部分的生产过程来缩短生产周期。可通过适时存货控制制度(JIT) (见10.5.3)或采用与销售水平一致的生产方法减少存货量。

可通过对早日支付货款提供激励、减少提供给顾客的信用期限、向晚付款的顾客催款、对顾客的信用进行严格评估等方法来减少应收账款周转期。

应付账款递延期在某种程度上是由供货商决定的,公司很难改变。尽管公司可以推迟付款,但这会导致公司失去供货商或支付占用款项的利息费用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。