例 内含报酬率计算举例

Carter公司准备对三个投资方案进行评估,其现金流量情况见本章3.3节中表3.4。分别计算三个项目的内含报酬率。如果该公司的资本成本为10%,应选择哪个投资方案?

方案A

从本章3.3节的案例中,我们知道:

1100 × CPVF(10%, 7)- 5000 =(1100 × 4.868)- 5000 = 355(价值单位均为千英镑)

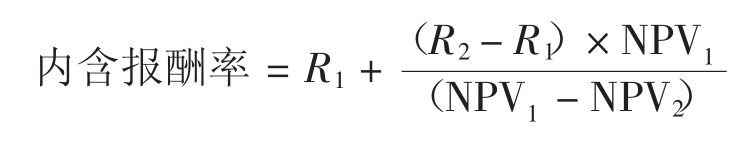

即:在年现金流量相等的情况下,以年现金流量乘以资本成本为10%、投资期为7年时的年金现值系数,得到项目的净现值为355千英镑。那么,在年现金流量相等的情况下,以年现金流量乘以一定期间、相当于内含报酬率的折现率下的年金现值系数,就能使净现值为零。我们用CPVF (r*,7)来表示,则上述计算公式转化为:

1100 × CPVF(r*, 7)- 5000 = 0

将方程进行变换得:

CPVF(r*, 7)= 5000/1100 = 4.545

查年金现值系数表,对应系数为4.545、年限为7的一列,可以看到折现率大概为12%。也就是说,方案A的内含报酬率为12%。

方案B

方案B各年的现金流量都不相等,因此要计算它的内含报酬率只能用“内插法” 。这种方法的原理是:如果我们知道一条直线上的两点,就能找到同一直线上的任何其他点。计算的步骤是:先假设内含报酬率为R1,得到净现值为NPV1。再假设内含报酬率为R2,如果NPV1为正,则选择的R2应大于R1;如果NPV1为负,则选择的R2应小于R1。由R2计算得到净现值为NPV2。通过R1、R2、NPV1、NPV2的值,用计算直线上其他点的方法就可以得到:

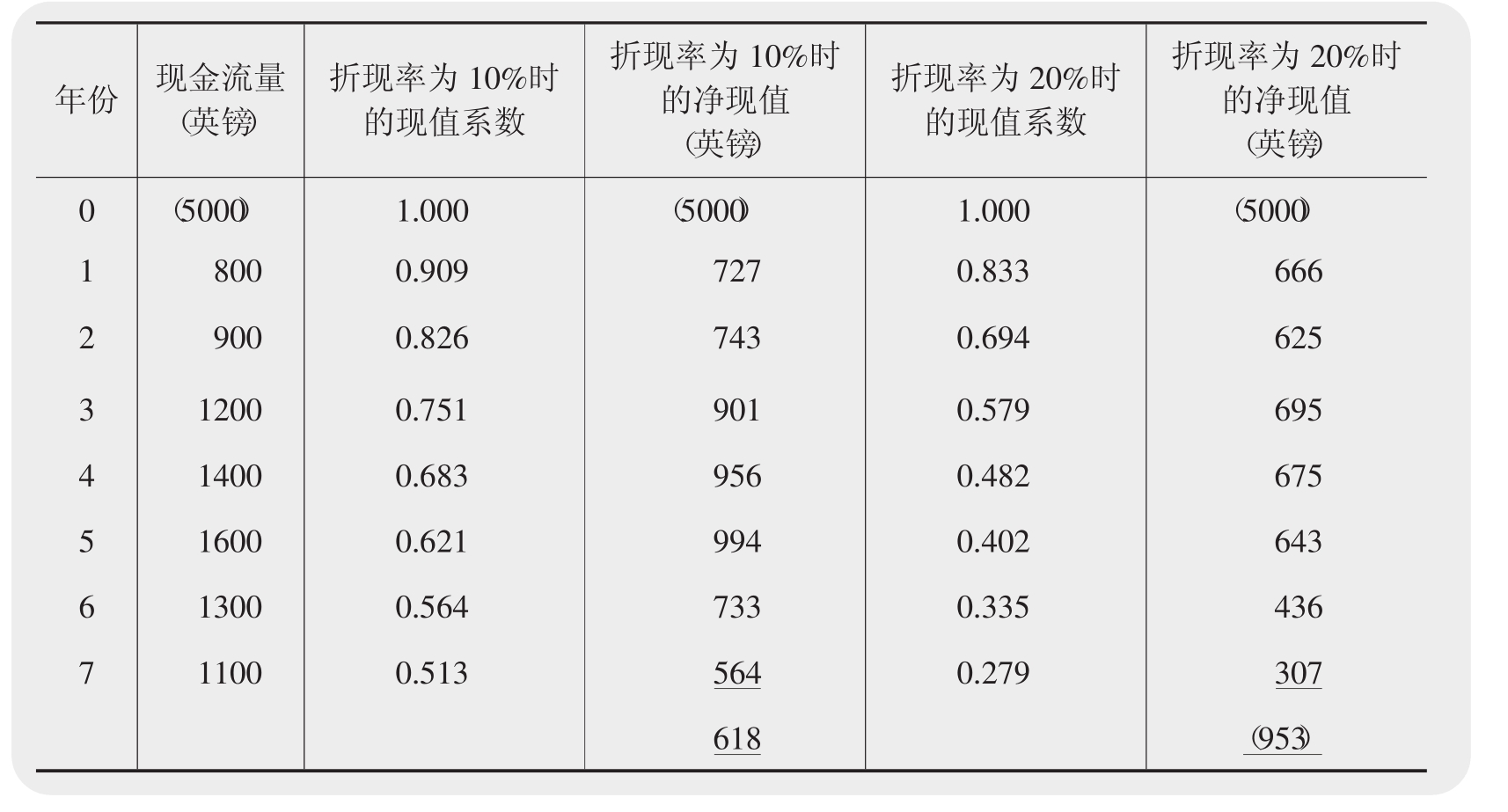

在本章3.3节我们计算过当折现率为10%时,方案B的净现值为618000英镑。因此可以推测项目的内含报酬率应大于10%。我们假设内含报酬率为20%,计算出的净现值见表3.6。该表还列示了折现率为10%时的净现值与20%时的比较情况。

表3.6 显示折现率为10%时与20%时方案B的净现值比较,以便用“内插法”计算方案B的内含报酬率

用内插法计算项目内含报酬率为:

![]()

方案B的内含报酬率约为13.9%。

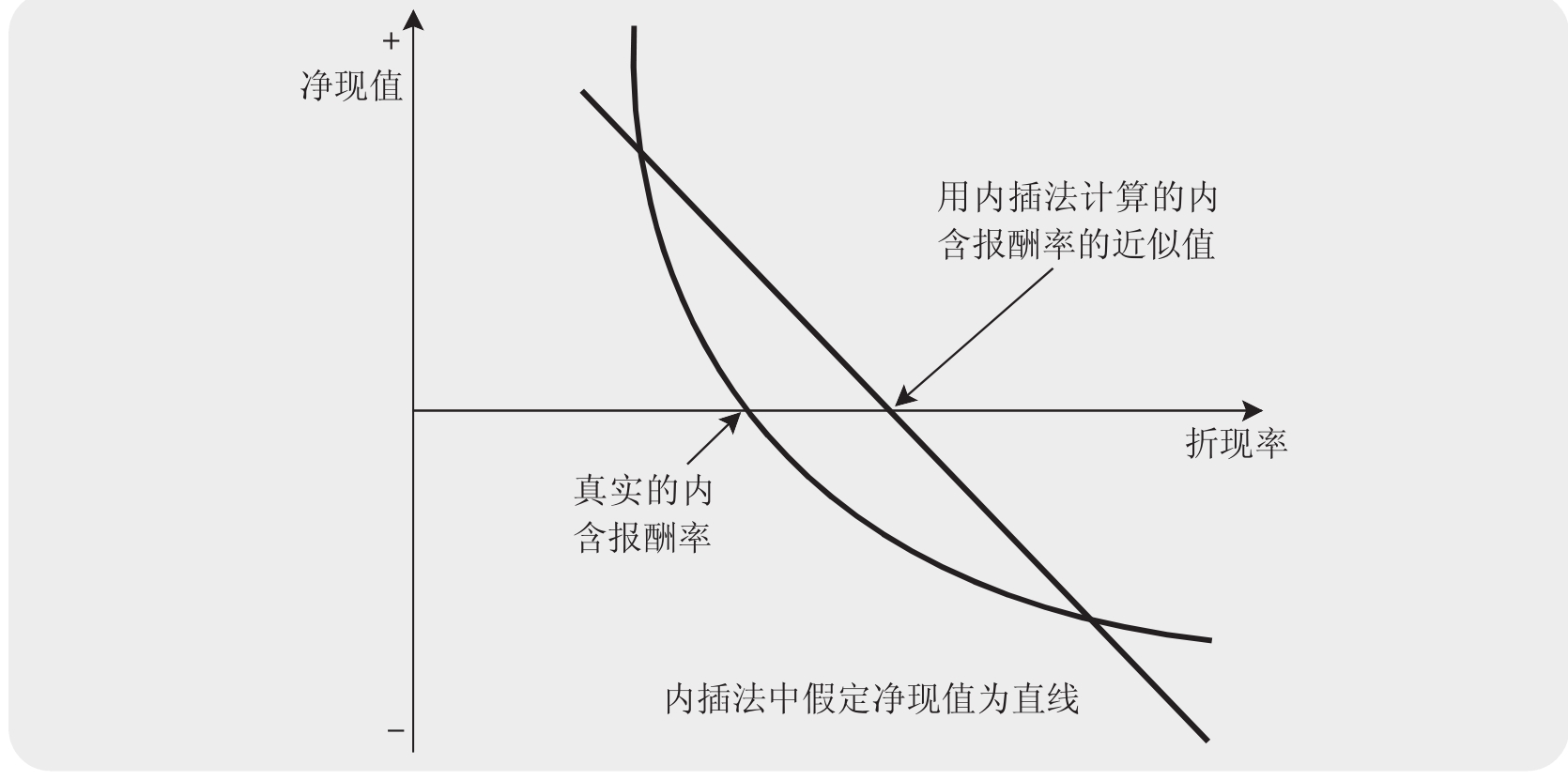

这里计算出的内含报酬率只是个近似的值,因为在用内插法时我们假定项目的净现值是一条直线,而实际上,它却是一条曲线。如图3.2所示,直线上过X轴的点与实际的净现值曲线上过X轴的点是不同的,因此我们用内插法计算出来内含报酬率只是一个近似值而不是真实的内含报酬率值。当我们选择的R2的值发生变化时,计算结果就会不同。例如我们假定R1=10%、R2=15%,则得出内含报酬率为13.5%。要计算出真实的内含报酬率,需要输入不同的R1、R2值进行反复运算,直到结果不再发生大的变化为止。这种运算用财务运算软件或电子制表软件就可以很容易地完成了。

图3.2 显示为什么用内插法计算出的内含报酬率值只是真实内含报酬率一个近似值

方案C

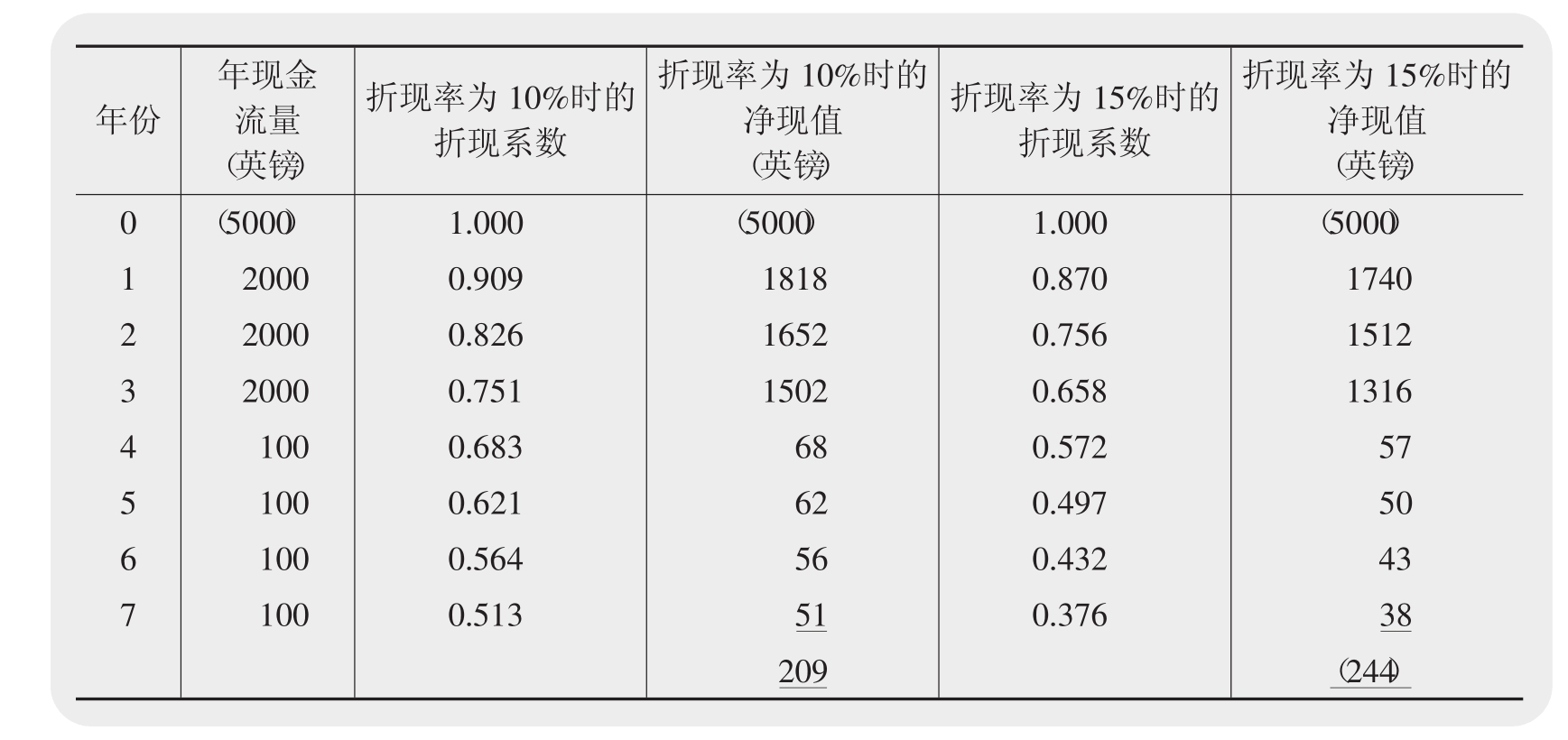

表3.7显示了折现率为10%时与15%时方案C的净现值计算情况。

表3.7 显示折现率为10%时与15%时方案C的净现值,以便用“内插法”计算方案C的内含报酬率

用内插法计算得:

![]()

方案C的内含报酬率为12.4%。

项目方案决策

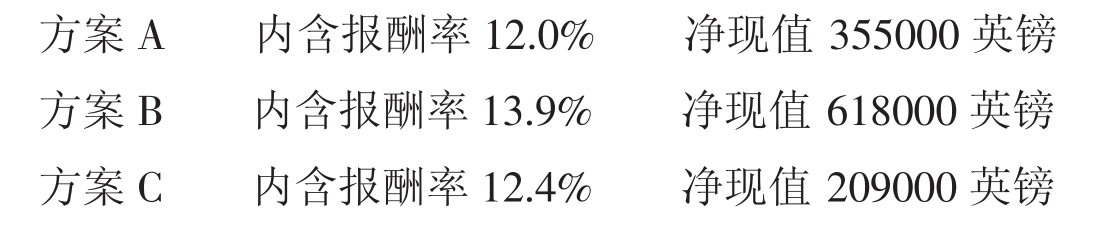

从上面我们可以得出三个方案的评价结果:

三个方案的内含报酬率都大于公司的资本成本10%,因此,若资本不受限制,三个方案都是可行的。但如果三个方案是互斥的,用内含报酬率法就不能选出最佳方案了。因为,尽管方案C的内含报酬率大于方案A,但它的净现值却小于后者。这说明用内含报酬率法得出的评价结果与净现值法可能有所不同。关于互斥方案的决策选择我们将在本章3.5.1节中讲述。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。