第16章 同侪衍生价值

面临的同侪价值问题

如果你已经读了足够多的研究报告,每一个你都会碰到这样的句子:“XYZ股票,总是比它同一个板块的交易价格要高,但是现在交易价格却比这个板块都要低了。”好吧,那么会怎么样呢?

直观来说,我们知道这个观察已经抓住了有用的不一致,也许(强调我的,双重)代表了一个价值机会。但是它是一个可以投资的不一致吗?如果我们观察这个不一致一个星期以后再采取行动,它还是有效的吗?什么引起了这个不一致呢,还有:板块的P/E也改变了吗?或者这个不一致就是资产本身的问题吗?更进一步,这个价值的不一致在它本身来说是合理的现象吗?

事实上这种观察是一个提示或者一个预感,并且有一个非常不确定的寿命。然而如果我们有办法来量化这个观察,然后及时地采取行动,它能够提供有力的信息,可以帮助估值分析和资产决策。

大多数投资者没有得到有用的工具来量化这个观察或者交易。现在的财务领域,大家都用历史比较法、DFCF法和DDM法,你应该被给予强烈的压力,然后发现原来可以依据同侪组关系形成或者调整资产价值。

许多分析师和投资者从这种关系中寻找估值信息,然而用的却是他们自己实验室中捏造的的情况。

确认估值不一致最普通的方法是使用相对P/E。但是使用相对P/E也有它自己的问题,因为它不仅仅包括同侪组,同时也包括整个市场。

所以为什么不复制相对P/E的过程,而是只在一个更小的和更加关注的规模呢?这是可以做到的,但是却不简单。隐含在相对P/E中的是S&P500和基准收入。有很多个行业指数,但是没有一个是完美匹配于你确切关注的那一些公司。就算它是完美的匹配,我们能够得到较多的也不过是行业收入指数。在我们看来,收入是不足以确定估值决策的。

那么建立你自己的指数如何呢?对于给定的同侪组,建立一个测量的收入分布,步骤可能非常简单。我们非常愿意测量我们遇到的每件事,但是需要申明一个底线价格和事件上的开始点,确定一个除数来适应数字的改变,并且解决一个范围的其他问题。更进一步,在一个真空中运营(也就是刚才提到的,其他分析师在实验室进行这个测试,数据都是自己创造的,我们需要的是用市场上真实的数据),我们可能缺乏市场和投资公众的有效性。我们可能完全不知道我们的底线或者除数假设是否正确。

在考虑完这些局限和挑战以后,概括我们的需要、建立我们自己的方法。幸运的是,所有的铺垫工作,我们已经在单独的公司工作簿和行业矩阵中做了,这几乎直接把我们带到了成功的彼岸。实时价格的链接使我们可以创建这个解决方案,并且保证它一直有效和没有痛苦。

像前面段落提到的,如果你跳过了前面的章节,为了得到最后的估值魔术子弹,我们有个坏消息要告诉你了。在这个过程当中必要的输入值,都被包含——嵌入——在所有前面的工作中了。那不是说公众可获得信息不能用来做这个技术性的工作,但是我们会说,为了保证过程中最大的灵活性和精确性,最好能够自己控制输入值。

PDV的元素

让我们回过头来看一下引发这个练习的前面的话。“XYZ股票,总是比它同一个板块的交易价格要高,但是现在交易价格却比这个板块都要低了。”如果把这句话断句,我们看到这个句子中的话题和独立的子句包含了一个历史的观察:XYZ一般都会比同侪组价格要高。也有一个当前的环境,捕捉到价格的不一致:现在XYZ比同侪组价格要低。

这样一个随意的观察中还给出了一些别的暗示,尽管没有明说,价值不一致可能已经被价格与收入的关系(市场最普通和最熟悉的估值策略)所证实。我们知道实际的股票价格变化是与P/E趋势相反的。在2009年恢复的早期,高P/E的股票表现大大地好于低P/E股票,因为投资者趋向于买价格,而不是现在的收入。在设计同侪组估值过程时,我们不要想单纯地依赖P/E。我们知道如果想要放大这个暗示的价值不一致,将要从价值工具中拿出最少五年的比较历史测量来。大的五年历史比较使用几乎全部的测量工具:价格收入比、价格销售额比、价格账面价值比、价格现金流比和相对P/E。

这个问题的第一个部分,股票和它同侪组之间的历史关系是静态的。在历史比较法中,同侪组股票交易的和财务报表数据中的价格(例如收入、主要收入和帐面价值),都是在一个时间点上的。在历史矩阵中,我们计算五年平均P/E,价格销售额比,和对于每一家公司的其他的比较。我们对于同侪组做同样的计算。并且,对于这个大五年历史比较的子集,我们也计算一个测量的五年平均值,为了最小化快速增长或者异常值的冲击。

有了前面已经学会的知识,计算和量化公司五年平均价格策略和同侪组五年平均策略价格测量是非常直接的。为了简单起见,在接下来的例子中,我们将让P/E代表每一个大的五年。

既然已经量化了每一个单独P/E比上组的测量平均值的历史关系,然后需要量化当前(例如未来两年的)P/E对于每一家公司的与组的当前(例如未来两年的)测量平均值的关系。那是一个稍微难懂的地方,因为价值和相应的价值关系根据输入值的改变在不停地移动(例如销售额和收入),并且资产价格也在不停改变。因为将来的事件不能被钉在板上,就像蝴蝶的翅膀,但可惜不是标本,而是正在舞动的翅膀,这个关系的集合需要实时价格和单个公司输入值实时调整来帮助。

幸运的是,我们链接同侪组估值模型到行业矩阵,进而链接到了单独的工作簿。我们在单个公司模型和行业矩阵工作簿中也有实时价格,因此同侪组计算能够捕捉这些实时的调整。同时我们也在上面的讨论中使用一段时间的P/E,我们知道同侪组相对价值评估需要让人容易理解,所以我们建立一个模型,根据主要收入、帐面价值、现金流和相对P/E进行估值。

我们已经看到了特别的挑战。基本上,我们需要量化资产和它的同侪组的历史关系,量化资产和同侪组的当前关系(必要的有一些将来的元素),量化历史关系和当前关系的关系,然后因此调整当前价格。

注意到当我们寻找量化关系之间的关系时,我们不关心任何估值本身的实际内容。举个例子,一个经过PDV计算的股票的前五年P/E为22倍,没有经过PDV价值计算的另一个P/E是11倍。在使用同侪衍生价值时,我们关心的是两只股票P/E的变化程度(而不是P/E的绝对数字)。

剩下的是建造基础架构来建立这个关系的集合。然而这个关系的集合可能看上去是不可外传的(意思是说这个好像很神秘,很难懂),但是其实我们需要的所有元素都已经在我们面前闪耀了。

PDV工作表的结构

测量平均的历史估值

我们把PDV计算放在行业矩阵工作簿中的一个工作表内。在后面,对某个公司的总结将从行业矩阵工作簿链接回到单独的公司工作簿来影响估值和资产决策。

图16.1中展示了缩略形式的PDV工作表,左上角显示我们的概括,右边的这个区域显示过程,下面的区域显示支持我们过程的计算。所以我们从下往上进行推导,比如从22行开始,是有道理的。

相比于用P/E开始,就像市场总是看上去的那样,我们将用价格销售额比开始模拟。但是在开始以前,我们想要确定包含了最新的比较历史比率的那些内容。相应的,我们想要打开每一个单独的工作簿然后刷新价格,这样也就刷新了估值的结果。我们也想要刷新行业矩阵本身的价格。

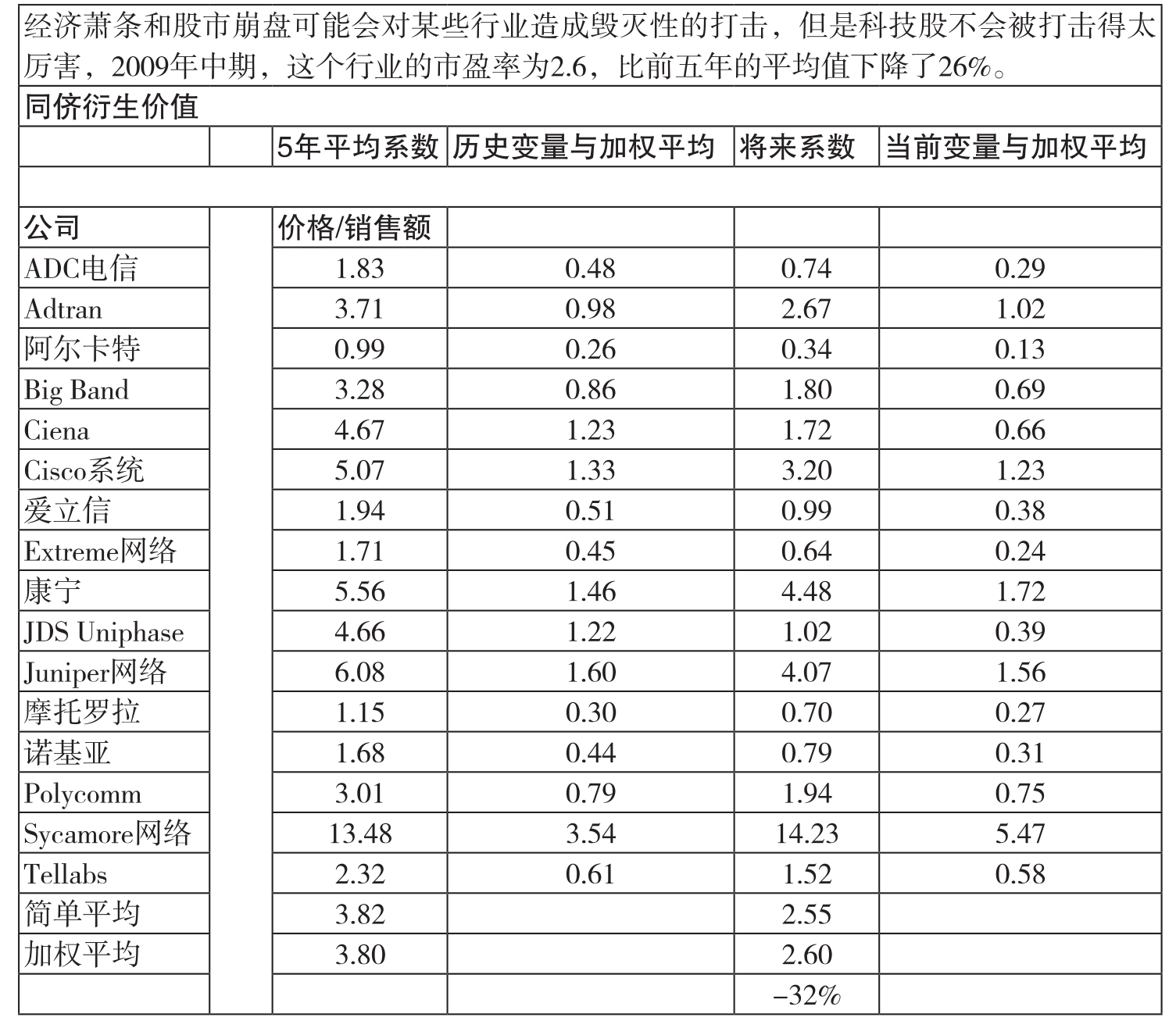

我们开始了,像总是做的一样,在栏A中用我们关注公司的清单。图16.2中,我们关注等式的第一部分:用历史测量平均价格比销售额来为个股估值。在栏C中链接得到每一家公司的五年平均价格与销售额比率,这些可以在行业矩阵中公司的工作表获得。在我们的例子中,我们显示了16家公司在栏中。在这一列的第17行,我们链接到所有公司的五年价格销售额比的简单平均值,然后在第18行中,我们链接到所有公司的五年测量的测量平均值。我们看到五年平均P/S是3.82。

图16.2

换句话说,对于过去的五年,你可以买这个组的平均价格,也就是比年主要收入的四倍稍微少一点点。假设主要收入有一些“特殊”和惊喜,测量平均值差不多是3.80。其他的估值测量也将会有一些惊喜和特殊(主要是不开心的)。因为是确定PDV,所以我们使用资本测量同侪组得出的估值。

在栏D中,对于每一个股票我们计算历史组测量平均P/S的变化。假设组测量平均历史P/S是在C45中,开始在D28中,然后一直在D43中,我们用每一个公司的五年平均P/S除以测量平均值。

看一下数据和数据关系能够告诉我们什么。在栏中的头两支股票,一支是ADC电信,一个载体,企业和有线网络连接方案提供商;然后是ADTRAN,一个载体和企业用户的科技弄潮者和价格领袖。我们选择这两支不是因为它们的位置在一起(更加不是因为两个公司的CFO都叫做James Mathews)。我们选择这两家公司,是因为它们中有一个五年的完整的数据,而另外一个有效彻底地改造了自己。我们看看市场对这些非常不同的情形会得出什么结果(测量值)。

对每个公司的状况不用钻研得太深,我们注意到投资者总是喜欢ADTRAN——并且若有证据将喜欢它更多——因为它有一个无可匹敌的消费基础,顶级的电信通讯公司(telcos),当它攻击新的市场例如企业网络效果非常好,(这里是“爱它更多”板块)新产品定价比市场价格低的价格策略,然后由于新的换代使得旧产品出现在更低的价位上。

ADC,在CEO(Robert Switz)的领导下,已经在我们的视野中,走在一个令人激动的道路上重新塑造自己。ADC过去服务很多传统的telcos,业绩一直不是非常好,基本上是一个二流选手,然后公司重新定位自己为一个连接方案提供商。这个转换引发了一些错误。投资者对于买了错误的股票并且输给了死敌感到不开心。更加特别的是价格销售额比等式,投资者可能感觉到公司现在在一个较低差额的位置运营,因此不会愿意支付更多。

ADC的五年历史价格与销售额比率是1.83,少于组平均值的一半。特别的,ADCT交易在组测量平均五年P/S的48%。ADTRAN的历史P/S是差不多和平均值3.71一样,也就是五年测量同侪组价格与销售额比率的98%。在钻研市场对于这些行业的同侪不同处理的原因以前,我们看一下对于同侪组的这些关系在当前环境中如何保持的。

测量平均的当前估值

图16.3中的栏E,我们从行业矩阵中公司比较工作表链接来,从而得到16家公司将来(2009年和2010年)P/S比率。因为在这个栏中需要一个平均值,我们的公式是平均这两个链接。对于ADC电信,公式是“=(‘Cmprsn Tlcm’!N410+‘Cmprsn Tlcm’!O420)/2”,N410在Cmprsn Tlcm中的是2009年计算的价格销售额比(根据我们从ADCT单独工作簿中的收入报表模拟和链接的原始数据),O410是2010年的值。下面一行是每个公司将来两年的平均P/S。在E44中,我们链接到这个系列中的简单平均,也就是2.55。在E45中,我们链接到这个系列中的测量平均,也就是2.60。

图16.3

图16.3显示了“新的现实”,或者至少是2009年仲夏的事实。整个市场已经经历了一个非常艰难的修补。对于我们的组,投资者立刻愿意付将近四倍于组的销售额,他们现在是付出了2.6倍的销售额——32%的贴现对于五年平均。

栏F中,我们复制在栏D中使用过的价值关系计算,但是不是确定每一支股票的历史组测量平均P/S变化,我们想要计算每一支股票将来组测量平均P/S的变化。

我们的样本公司如何在这个勇敢的新世界中生存呢?尤其是,它们价值关系对同侪组经营得怎么样呢?ADC电信交易在两年平均P/S仅仅是0.74,或者低于组平均的30%。相反的,ADTRAN保持了与组相同的价值关系。因此过去的五年,ADTRAN交易在组平均的98%,它的当前(将来)两年平均P/S比率是2.67,或者是组平均的102%。

换句话说,尽管市场是螺旋的,投资者或多或少保持了ADTRAN与同侪组的历史关系,至少在一个价格销售额比基础上。ADC却没有这么幸运,P/S持续比同侪组低,尽管这个低的程度已经从一半降到了现在的不到三分之一。

历史变化溢价/贴现到将来的变化

然而ADC没有和投资者说再见,也许投资者误读了股票然后创造了价值不一致。图16.4中栏G中,我们寻找量化历史和将来P/S上的关系,希望能够找到这样的不一致。图16.4量化了历史同侪组关系与当前同侪组关系的改变。

图16.4

我们的例子中栏G和G28开始,对每一个公司,我们用测量平均的历史变化除以测量平均的当前变化。在ADC的例子中,它的0.48历史变化除以这个栏的信号(当中的数值),得出结果,只有在这个测量值上,它的股票相对于同侪被高估了。高于1的值表示股票相对于同侪被低估。

换句话说,单纯依赖历史基准在价格/销售额上的变化,ADC看上去明显是被低估了。而ADTRAN传递了一个不同的信号,曾交易在一个五年P/S断断续续的在测量组平均值以下,它现在交易在P/S高于组平均一点点。它的历史变化到将来变化的贴现是0.95,表明在这个测量值上,只是被轻微出高估。

PDV计算显示出对于ADC依据价格/销售额没有值得关注的价值不一致,同时表明ADTRAN价值关系用同侪组没有很大的改变。

复制过程

通过这点,你已经知道我们想要应用尽可能多的信息来帮助价值决策。那是因为每一个估值测量单位有一个“是的,但是”的因素。我们分析P/E,但是警告P/E可能又是违反直觉的,假设投资者参与的推动力和渴望是购买将来的收入而不是当前的收入。价格销售额比有信息价值,但是公司可能有时牺牲差额来保持或者扩展销售额。价格账面价值比有信息价值,但是我们已经讨论了规范损坏和激进的商业发展可能扭曲股东权益。价格现金流比有价值,但是贬值日程可能又会误导现金流向。

我们已经计算了单独资产的财务和同侪组估值分析,我们需要把这些都集合起来,然后最小化任何从单独估值技术来的扭曲。一旦建立价格/销售额的网格,我们可以对于价格收入比,价格账面价值比,价格现金流比,甚至是相对P/E复制这个过程。(我有一次在一个海滩别墅看见一个标牌:“相对与相对于可能不会带来相对性”——但是这不是一个海滩别墅。)

事实上对于其他输入值复制这个过程是很简单的,现在我们进入到其他的价格历史比较法。沿着这条路,我们将仍然使用ADC电信和ADTRAN来看它们的历史价格关系是如何保持的。

PDV价格/账面价值

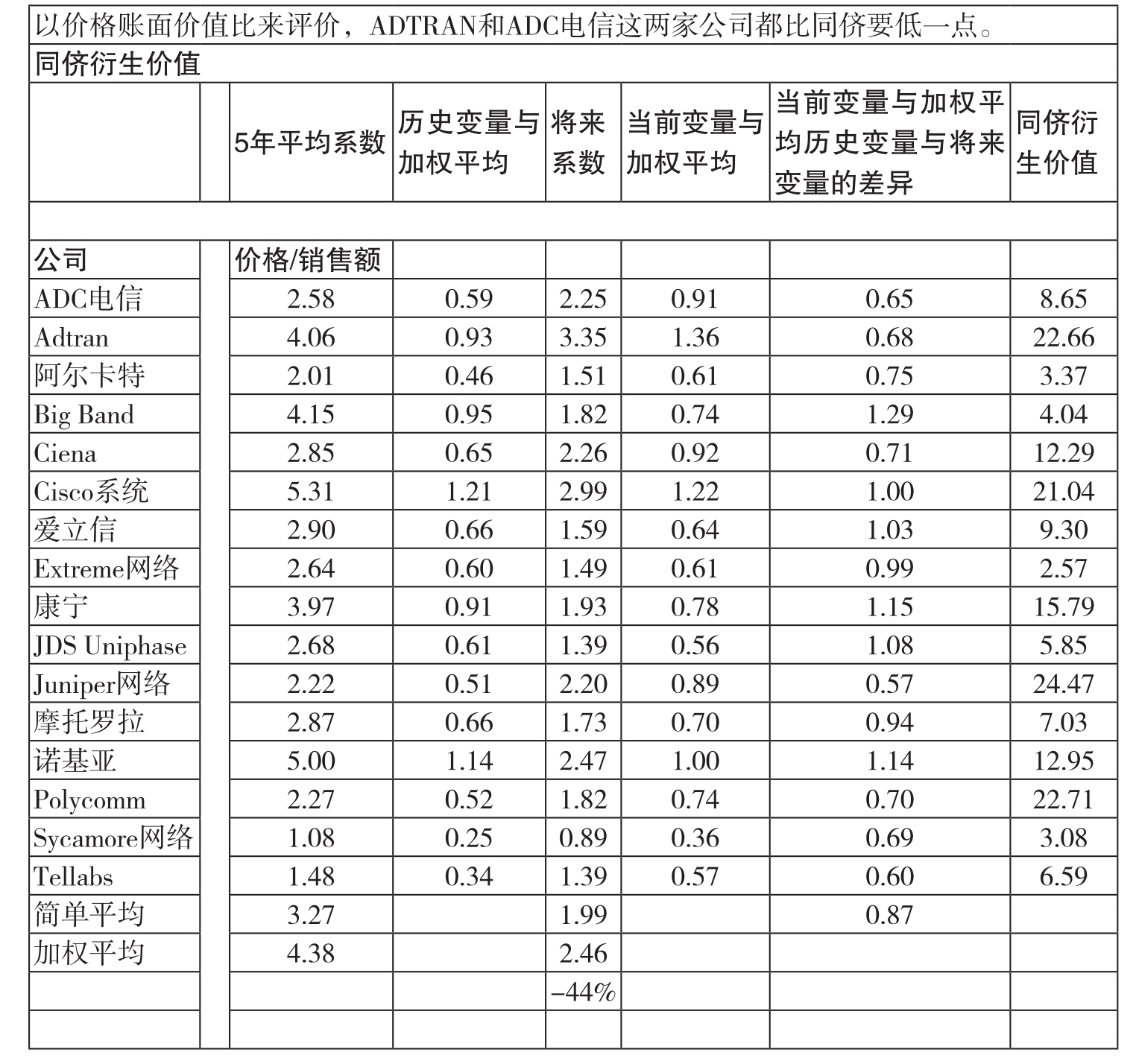

确定PDV价格账面价值比的网格与我们为价格销售额比PDV建立的网格是一致的。唯一的区别是我们导入和链接到价格/账面价值信息在公司比较工作表上,而不是P/S数据。在图16.5中,公司在栏A。历史价格账面价值比在栏C中。测量组平均历史变化在栏D中。每家公司和这个小组的将来两年平均P/BV乘数在栏E中。测量组平均当前变化在栏F中。然后历史变化与将来变化的差值在栏G中。

图16.5

用这个测量工具,我们开始看到使用测量组平均的价值。一些异常值(Sycamore网络公司和Tellabs公司)以非常低的价格账面价值比扭曲了简单平均,历史简单平均是3.27。测量平均值是4.38。相似地,对于将来的P/BV乘数,测量平均是2.46,相比于简单平均的1.99,更好地表示了组的总体情况。测量组历史P/BV和当前P/BV的差别是44%,一个相当大的下降,比我们记录在测量组历史P/S和测量组当前P/S上的32%的下降还要巨大。为什么会有这个不一致?主要收入并没有发生变化,但是许多股东权益(账面价值中的潜在价值) 由于FAS 142标准已经被损坏。所以44%的下降不仅仅表现了市场价格的下降,也代表我们评估的股票数量更少了。

对于我们的样本公司,ADC电信五年平均P/BV是2.58,组测量P/BV是0.59。往前看,ADC的两年将来价格/账面价值是2.55,是将来组测量P/BV值2.46的0.91。看上去建议投资者买更多的股票,还记得P/S给出的结果吗?它建议的是投资者卖掉这个股票。

我们看到这个表面以下深层次的东西,尤其是,我们走到ADC单独工作簿中的R&V工作表上,来检查资产负债表。我们看到ADC五年的平均股东权益美元价值从2004年到2008年是8.46亿美元,但是2009年和2010年两年的平均股东权益是3.77亿美元。换句话说,比所有投资者愿意支付的增加的总数还要多,这不是因为价格的改变,而是资产损坏中保留收入的下降。这是一个完全的例子为什么我们不依靠任何一个输入值来确定PDV。

对于ADTRAN,它的五年P/BV是4.06,是组测量平均的0.91。往前看,它的当前(将来两年的)P/BV是3.35,已经发生了下降,尽管不像测量的组P/BV下降得那么多。一致的,ADTRAN的当前变化对上测量平均是1.36。在栏G中,我们形成历史变化与当前变化的差值,ADTRAN贴现是0.68。重申一下,这个栏中任何1以下的值都给出信号,股票与它的同侪相比,被高估了。高于1的值则表明相比于同侪股票被低估了。

只在这个测量上,ADTRAN和ADC显示了相对于同侪都被高估了。

PDV价格现金流比

又一次,对于价格现金流比(P/CF)我们复制栏A中的PDV网到栏H中。这里是第一次不得不处理如此扭曲的异常值,因为我们需要从网格中排除它们。大多数历史比较时期Ciena和Sycamore都有负的现金流,这些(必要的、客观的)值会让我们的PDV系统产生错误的结果。

我们看到在图16.6中,同侪组历史的(五年)P/CF比率是15.24;同侪组将来的P/CF是12.93,大约比历史同侪测量P/CF低15%。我们如何解释P/S下降了32%, P/BV下降了44%呢?很简单,组的收入已经开始变得更好。收入的增加能够使贬值和分期偿还中的现金流更加稳定,同时使P/CF比率下降的速度比价格下降的速度更快。

图16.6

ADC电信,在历史时期营收能力较弱,历史P/CF比率是31.22,只是比历史测量同侪组的平均P/CF比率的15.24多一倍加一点点。当它的收入恢复时,它的将来P/CF比率已经减少到了这个水平的三分之一,或者是大约10倍。它的当前变化对当前测量平均是0.77。然后跟随它在历史变化(2.05)对将来变化(0.77)的关系,得到一个2.65的溢价。既然一个1以上的股票表面值相对同侪被低估,这样来说,ADC就正在表现一个很好的价值。

表现得很好的ADTRAN历史P/CF为18.24,是组历史测量的1.20倍。ADTRAN的历史变化对将来变化的溢价是1.02,表明关于P/CF,公司交易和同侪组几乎相同,这里没有价值的不一致。

PDV价格收入比和相对P/E

为了适应PDV价格收入比,让我们第四次构建最近很熟悉的PDV网格。我们在图16.7中联合了P/E和相对P/E。栏C中,可看到历史同侪组测量P/E是19.9倍。我们已经知道净收入在科技行业是一个非常重要而且实质性的数字,P/E是依据试算报表收入,与这个科技行业的大众观点相一致的事实。对于五年时间框架,20倍的乘数基本上是由两个时期贡献的:(1)开始的几年(2004年到2006年),科技行业是令人头晕目眩的;(2)后期(2007年到2008年),科技——现金丰富,低债务,没有抚恤金义务,有全球扩张的市场——是沉浸在一个更加稳定和因此市场模仿的位置。

图16.7

(续)

甚至在这个增长的大环境下,不是这个行业中的每一个公司都开创了令人欢喜的趋势。对于五年时期,我们不得不忽视JDSU,它一直在亏损。我们也排除了摩托罗拉的2008年的P/E。

在我们的两个测试案例中,ADC——在完全的重塑自己的中间,也就是2004年到2008年间——被预测后面的收入会很好。它的测量历史P/E是38.16,是同侪组的1.92倍。稳定的ADTRAN,在这段时间加上新的资产(比如NetVanta),但是没有真正地干扰它的平衡,交易在21.06倍的P/E,或者是同侪组测量平均值的1.06倍。

当这个计算作出的时候,将来的同侪组平均测量P/E降到了14.33,实际上低于市场P/E。当收入在其他行业是下降的时候,这个行业的二级市场P/E反映了合理的资产负债表和相对一致的收入。投资者在当前时期已经又一次使得科技股在S&P500中成为最大的比重。然而投资者是痛苦地纠结于科技股的稳定性,它的增长在整个S&P500比重是等同于这个行业的一个特性——金融和消费者的任意性(不稳定性),投资者对这一点已经畏缩了。

ADC电信将来时期的P/E是24.8,对于将来的同侪组平均P/E是1.73。ADTRAN的P/E是16.5,是同侪平均的1.15倍。ADC有一个1.11的溢价对于历史变化和将来变化。ADTRAN有一个0.92的贴现在历史变化和将来变化。ADC相比于组的普通P/E是便宜一点点,ADTRAN就稍微高了一点、

最终的PDV网格,相对P/E,也要求一些调整。我们不得不消除阿尔卡特朗讯和Ciena的负的将来输入值。我们不得不排除摩托罗拉的历史和将来年份的一些输入值,因为对于资本非常巨大的外国公司(诺基亚和爱立信),它们都有着很低的相对P/E,同时Cisco也有很低的相对P/E,历史同侪组测量相对P/E是1.06。将来时期甚至更加迷人,在组中低于1的相对P/E是普遍的,将来的同侪组测量相对P/E是0.79。

历史时期ADC的相对P/E有两倍多,是2.3,将来时期组平均相对P/E是两倍不到,1.71。到现在我们知道这将导致大于1的溢价对于历史变化到将来变化,事实上是1.24。ADCT的相对P/E使得股票相比于它的同侪组更有吸引力。ADTRAN的相对P/E也与同侪组保持了一致的关系。ADTRAN历史相对P/E是1.28,历史同侪组测量相对P/E是1.06,ADTRAN相当于组的1.21倍。它的将来相对P/E是0.93,将来同侪组测量相对P/E是0.79,这个比例为0.93。综合起来,是1.02的溢价对于历史变化到将来变化。ADTRAN几乎总是和同侪组保持了一致。

完成PDV计算

注意到每一只股票的当前价格被表达在每一个PDV的网格中。为了确定PDV价值,我们需要通过溢价或者贴现对于历史变化到将来变化调整价格,对于五个输入值(P/S、P/BV、P/CF、P/E、相对P/E)中的任何一个。然后我们将平均五个调整的价格来确定我们的PDV。图16.8图释这个过程。

在接下来的讨论中,记住这是我们的普通PDV工作表的一个缩略的版本。正常来说,这些值将是12行到20行,当然我们也需要更多栏。在PDV工作表摘录的右上角,栏A还是公司名称。在接下来的5栏,B到F中,对于每一个公司用实际价格乘以历史改变到将改变的溢价或者贴现。

实际工作表与这个缩略的摘录相反,对于每一个公司,我们用实际价格乘以历史变化到将来变化溢价或者贴现,价格销售额比在栏J中,价格账面价值比(栏K),价格比现金流(栏L),价格比收入(栏M),相对价格比收入(栏N)。

为了计算每一个公司同侪衍生价值,在栏H中我们平均栏B到F中的五个值。栏I我们显示的实际价格,栏J我们量化PDV和实际价格的关系。

让我们最后一次回到测试的案例公司。对于ADCT,在这个练习的时候,价格是8.65美元,我们已经计算了同侪衍生价值是12.68美元。在J5中,我们看到值是1.47,或者47%的溢价对于实际价格。根据相关估值工作,ADC这个例子非常恰当,当我们跳出这个练习的时候:“ADCT的股票,一般都比同侪组交易价格高,现在价格比同侪要低了。”

ADTRAN,稳如磐石,交易价格与同侪组几乎相同。我们已经得到PDV是20.83美元,比较一个当前的价格22.66美元,关系是92%,或者8%的贴现到当前价格。然而我们没有打开一个有吸引力的价值不一致在ADTN上,我们也没有打开一个高估的情况。

通信科技组同侪衍生价值

在我们最后的图释中,图16.9,显示了PDV左上角的一个摘录。在它里面是我们的概括:栏C中是每一支股票的PDV的总结,栏E中是实际价格的PDV关系。底部,我们对于16家公司平均这些关系,其平均值是1.05。只要数据不是变动得太剧烈,这个值都相当接近于1,那是因为我们创建了一个孤立的和几乎完美的闭合环路。

在市场中,我们的系统不比其他任何事物完美。沿着这条路,我们不得不抛出没有利润或者歇斯底里的异常值。我们从试算报表估值开始,是必要的独断(因为它能使我们的工作带来很好的结果),将来的元素是依据一个推测的流,而不是死板的数据。

尽管如此,当我们做这个练习的时候,我们一致地得到平均值,在1.0的15%范围内,或者上下。我们相信已形成一个一定程度的闭合环。更加广泛的,对于一家公司和它的同侪组我们是自信地量化历史估值来形成将来估值,换句话说,推出一个相关估值将有效的信息内容贡献给估值过程。

PDV过程的风险和局限

了解(或者假定)PDV有效的信息内容,能够带我们到下一个问题:PDV应该贡献多少到资产美元价值的计算和资产决策当中呢?我们开门见山地说,它应该是非常实质性的内容,应该被重视,但是不应该超过25%。

当我们计算PDV值,我们相信应该更显著地区分由公司自己运营确定的美元价值和价值之间的关系,并且美元价值只能从一个相关的情形得到补偿。用比较历史法和DFCF,我们仔细地模拟数据来帮助计算价值。用PDV,我们更少依赖公司的数据(主要是包括在大的五年比较中),而是更多关注于公司和同侪组的关系。

这提高了风险,我们可能会误把一个价值陷阱看作一个有吸引力的价值不一致。一个公司准备让它的收入像“超新星”一样夺目,但是却是通过定价策略,奖励资产分配,和其他活动的行为,最后只会导致崩溃。通过这些关系算出的PDV比交易价格更高,可能给出信号,是一个巨大的价值机会。它的背景,我们可能看到公司确实在一个混乱中。

图16.9

使用相关估值会遇到一个困难,公司没有一直站在它的行业中。一个公司不是一定要在这个“超新星”状态才会发出错误的信号,在面对逐渐强大的竞争对手时,它就可能非常挣扎了。并且在一个相对估值的基础上公司看上去是贵的,可能会将它从竞争中拉出来,因此可以比投资者过去在股票上获得的收益更多。

最终,也许最重要的,PDV过程是依据实际价格调整,不是价格的计算。一个有效的市场支持者可能会说,实际价格已经反映了所有的市场输入值,并且进一步的调整的话,本身就是一个扭曲了。我们的反驳是相对估值是有用的,其他的方法(建立一个同侪组指数)是复杂的,而且是无限的,并且依赖于没有确认的输入值。然后量化直观的东西,也是不完美的,仅仅比依赖直觉好那么一点点。

总结起来,我们相信处理PDV作为估值等式的一个方面是合适的,实际上,它大致占估值等式的15%到20%。这里就提出了问题:什么时候是15%,什么时候是20%呢?我们的答案是有一点独断,它也是太依靠直觉了。当一个PDV有很大的变化在它的组分或者当PDV比实际价格变化显著时,我们只是会怀疑信息的内容,并且把它看作15%的比重。

ADC电信的资产美元价值计算中PDV占15%的比重。它的组分传递了分歧的信号(P/S的14.56美元,P/BV的5.59美元),然后它的PDV是47%高于它的实际价格。相反,ADTRAN有一个非常稳定的PDV。五个价格测量关系中的四个是低于20美元的,或者它的价格一致。综合起来,它的PDV是20.83美元,与它当时实际价格的差别在8%以内。换句话说,ADTRAN一直与同侪组保持一致。

如果将要开始改变,我们把它看作是一个大事件。因此,在资产美元价值估值过程中给ADTRAN的PDV更高的比重,20%。我们应该调整ADTN的PDV的比重吗?可以考虑上调到25%,因为任何大的改变在这个坚如磐石的关系上的,就一定是大的估值信息。

PDV在估值和资产决策中

既然已经为每一个资产计算了同侪衍生价值,我们用那个信息——在行业矩阵工作簿上计算的——然后把它拿回到单独的公司工作簿。这个时候,你应该可以独立做这件事,不用我们再教你怎么做了。

对于资产美元价值公式,现在有三个单独的贡献值:比较历史法,贴现自由现金流和同侪衍生价值。我们的当前(2009年中期)比重在估值主题中是55%的DFCF,30%的历史比较法,和15%的PDV。你当然也可以根据自己的想法调整比重。

什么可能会影响调整比重呢?当市场很热时,它是假设往前看。贪婪正坐在驾驶座上,并且投资者想要知道公司计划明天做什么,我们可能调整DFCF的比重高一点。

当市场折磨人到一个停滞或者缩进的时候,恐惧就占据上风,投资者扫描过去的表现,给历史比较法更大的关注。在这个时期内,科技创新使得这个行业发生了巨变,同时普通的价值关系被消解然后再次形成,我们可以把PDV看得更重要一点。

在对于股票价值工作表的讨论中,我们已经到了最后的调整步骤,包括市场的风险因素(beta)、确定目标价格和调整预测表现。记起我们在每一个股票价值工作表中对于PDV留下了一个地方,为了概括(历史比较法和DFCF的值)用来确定资产美元价值上的比重的主题,我们改变了正式的模拟过程。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。