一、商业银行信贷亲周期的理论描述

早期的经济学家大多从经济基础的角度研究经济周期性波动与银行信贷供给之间的关系。费雪(Fisher)根据对1929—1933年金融大危机的亲身体会,阐述了他的债务——通货紧缩理论。他认为商业银行经营与宏观经济周期密切相关,尤其是与债务的清偿紧密相关。费雪将经济金融危机归于企业过度负债和通货紧缩。过度负债是指负债过多以致不能清偿,也就是说,个人、银行、企业都没有足够的流动资产来偿还其债务。从一般情形上看,一个债务人若缺少流动资金就不能偿付债务,就可能被债权人(如商业银行)强迫进行债务清算,这是个别企业的债务危机。但是,若过度负债是普遍状况,又没有最后贷款人(中央银行)的干预,一个企业的破产就会引起连锁反应。众多债务人被迫变卖资产,将导致物价和资产价格下跌,银行信贷紧缩;通货紧缩又增加了融资困难和债务负担,负债者进一步抛售商品和资产,经济和金融进一步陷入混乱。

明斯基(Minsky)在费雪理论的基础上提出了“金融不稳定假说”,进一步阐述了经济周期上升阶段过度负债和经济周期下降阶段金融危机发生的机制。他指出私人信贷创造机构,特别是商业银行具有某种内在特性。在经济上升周期,即使低资质的借款人也有稳定的现金流来归还到期债务。而在经济下降周期,即使高资质的借款人也面临债务违约风险。明斯基的金融不稳定假说表明由通货紧缩引发的银行危机与经济周期密切相关。他提出了三种可能的解释:第一是代际遗忘。代际遗忘会使今天的借款人忘记了产生危机的历史过程和昨天的贷款人的教训。第二是竞争压力。在经济上升期,面临同行业的激烈竞争,商业银行害怕失去客户和市场份额而做出并不十分谨慎的贷款决策。第三是市场主体的非理性行为。经济周期性波动导致工商企业外部融资环境的变化,而工商企业外部融资环境的变化又强化了经济周期的发展变化。金融不稳定假说还能解释在繁荣时期,商业银行通过巧妙包装及巧立名目,诱使投资者购买劣质资产的金融工具,如次贷证券化产品。当经济条件发生逆转时,比如利率回升时,债务人无力还息、商业银行“下雨收伞”,一场危机便不可避免。

美联储主席伯南克将商业银行信贷供给的亲周期特征称为“金融加速器”机制。他通过对大萧条的深入研究,将信用市场的不完全纳入宏观经济学的分析框架,从而证明信用市场摩擦成本能够显著地放大宏观经济真实或者名义波动。信用市场条件恶化(资不抵债和破产企业急剧增加、真实债务负担增加、资产价格崩溃、银行体系危机),并不仅仅是真实经济活动下滑的简单被动反映,他们本身就是导致经济衰退和萧条的主要力量。在经济上升阶段,由于抵押资产价格上升,市场前景看好,商业银行大量增加信贷供给,刺激经济进一步扩张。当经济出现衰退时,借款人财务状况恶化,商业银行在发放贷款时更加审慎,贷款供给减少,并由此导致经济进一步衰退。金融体系在信贷紧缩的过程中不但未能吸纳冲击,反而扮演了冲击放大器的角色。

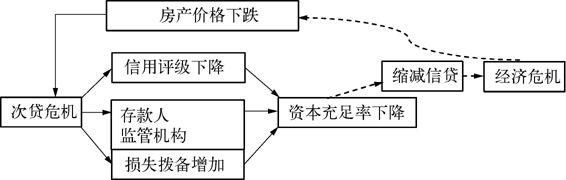

这些经济学家都是从商业银行自身和经济中的内在机制描述银行信贷的亲周期,但银行监管的一些外在的制度层面的因素也助长了银行业信贷行为的亲周期特征,如盯市计价的会计准则、时点信用评级方法、贷款损失拨备制度及与之相关的资本监管制度等。2007年,美国次贷危机的演化过程很好地证明了这一点。从最初美国次级贷款市场相对较少的损失,在盯市计价的会计准则、信用评级制度、贷款损失拨备制度及《巴塞尔协议Ⅱ》银行监管体系的作用下,很快发展成银行部门的信用危机,从而降低商业银行向居民和企业部门提供资金的能力和动力,最终影响到整个金融系统的核心作用。银行部门的借贷行为,在亲周期的传导过程中发挥了重要作用(见图3-1)。

图3-1 次贷危机中商业银行亲周期的信贷供给

二、商业银行信贷亲周期效应

由于银行的融资渠道和融资成本与经济周期平行,商业银行经营就具有内在的亲周期特征。在经济上升期,基于银行经营状况好、盈利水平高的现况,市场投资者往往对银行的未来作出乐观判断,进而纷纷增加对银行的投资,同时,银行筹集资本的风险溢价也较低,进而为所需资本支付的成本也相对较低。在广阔的融资渠道和较低的融资成本条件下,源源不断的流动性进入银行,为银行作出扩张的信贷决策提供了支持。而此时由于抵押资产升值,银行信贷资产质量转好,不良贷款率下降。在通货膨胀水平提高的背景下,企业财务负担实质上是下降的。企业经营的外部环境转好,企业净利润上涨。银行将增大信贷供给,刺激经济进一步扩张。然而,这一时期发放的许多贷款很可能转化成经济衰退期的不良贷款。当经济出现衰退时,由于借款人财务状况恶化,抵押资产价格下降以及贷款风险的逐步暴露,银行在发放贷款时更加谨慎,并且会提高贷款条件、担保要求、信贷审查要求,提取更多的风险拨备,进行核销坏账。与此同时,由于银行风险暴露增多,银行融资渠道收窄,融资成本也升高,从而银行贷款增长速度放缓、贷款规模减少。信贷供给的急剧减少对经济冲击很大,导致经济进一步走向萧条,经济复苏举步维艰。

此外,在经济高涨期,商业银行利润通常会增加;而在经济萧条期,商业银行利润通常会下跌。以经济高涨时期为例,首先,借款人自身财务状况表现良好,偿付能力比较高。其次,商业银行对借款人的发展前景乐观,给予借款人的信用评级比较高,从而商业银行提取的贷款损失拨备从长期来看可能低于合理水平。这些使得商业银行的利润表现出较高的水平,导致较高的利润分配。再次,全社会投资旺盛,资金需求量较大,因此,贷款利率水平较高,银行利息收入增加。最后,各种金融工具交易活跃,商业银行中间业务收入增长较快。相反,在经济萧条时期,借款人财务状况恶化,偿付能力下降,商业银行将面临贷款损失的突然增加,资本受到侵蚀,盈利能力下降,并引发严格的信贷评审和信贷紧缩活动。商业银行信贷亲周期的效应见图3-2。

图3-2 商业银行信贷亲周期的效应

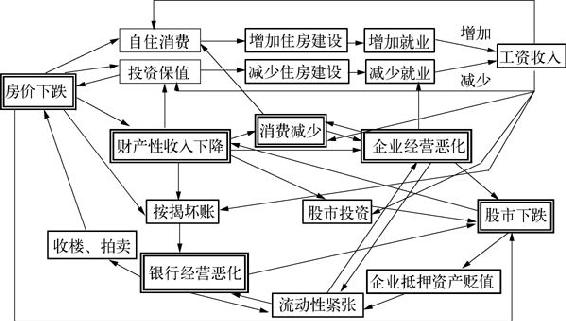

在本次金融危机前的经济上行时期,由于银行投放了大量宽松的信贷,因而催生了市场繁荣,推动了通货膨胀,积累了大量的泡沫,并使得金融体系产生了巨大的潜在风险,最后加剧了金融危机的爆发。一些由危机前大量宽松信用所引发的风险损失甚至突破了银行的资本防线,导致系统重要性银行的倒闭。由此,银行纷纷收紧信贷以求自保。然而,过度的信贷紧缩在危机后的经济下行阶段又给经济的复苏带来重重困难。银行信贷的急剧减少使得一些企业更加难以为继,实体经济缺乏充足的资金恢复生产,因而使得经济萧条的境况进一步恶化。总而言之,金融体系亲周期而动的特性放大了经济周期的波动,造成宏观经济的大起大落,不利于整体金融与经济的稳定与发展,甚至催生金融危机。正如2008年1月美联储联邦公开市场委员会(FOMC)纪要所言:“许多投资者担心股市下跌和房价持续下滑,因为这意味着居民财富的缩水,进而可能减少消费。更进一步,金融市场的动荡持续上升,预示着市场对未来经济前景更具不确定性,而不确定的加剧将导致企业和居民限制他们的支出。消费者和企业可获得的信贷紧张,进一步限制经济的增长……,一些人注意到令人担忧的负反馈循环出现的可能性,即信贷的紧张压低了投资和消费,这反过来进一步导致信贷的紧张”。(见图3-3)

图3-3 脆弱的银行系统和缓慢的经济增长之间存在负反馈循环

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。