(一)2008年发展态势

1.GDP增长保持强势,但增速明显回落

在日趋复杂的国际国内环境下,2008年全省经济增长出现适度的回落。一是出口增长减缓,外贸形势不容乐观;二是基本面呈现下滑态势,但回落到10%以下的严重衰退不可能发生;三是在出口增长趋缓同时,紧缩政策及要素制约使得投资增长动力不足。浙江省专家咨询系统2008年第一次经济形势问卷调查报告指出:有三成专家认为,今年浙江GDP增速会回落到10%~11%的区间;半数的专家认为将维持在11%~12%的区间。[1]

从实际运行来看,一季度全省GDP增长11.8%,虽同比回落2.8个百分点,可仍处于快速增长平台。上半年,全省GDP增长11.4%左右,高于全国1个百分点,仍处于较快增长区间。前三季度全省生产总值为15302亿元,比去年同期增长10.6%,增幅比去年同期回落4.1个百分点。

从纵向看,2003年至2007年浙江省生产总值的年增速保持在14%以上(见图1),全省GDP的年增幅往往高于全国平均水平3个百分点左右。

图1 改革开放以来浙江GDP增速变化

从运行趋势看,全省GDP增速面临着从1999年以来的最大一次下行调整。一季度、上半年和前三季度GDP增速同比分别回落2.8、3.3和4.1个百分点,呈现出逐季回落的态势。有专家认为,预计四季度增速将放缓,2008全年增长可能回落到11%以下。[2]与9.9%的全国GDP增幅相比,前三季度浙江与全国的GDP差距正在逐步变小。

多数专家对于保持加快增长的信心还是很坚定的,主要依据有:一是近五年经济增速均在12%以上,一季度数据也表明经济惯性可能维持;二是后期国际需求会有所回暖,地震灾区的重建也将给浙江企业带来增长空间;三是宏观调控政策效应的释放以及浙江产业结构调整步伐加快,有利于经济运行向好发展;四是由于浙江企业富有活力,竞争力较强,所以相对能比其他地区企业更好地适应外部环境变化。今后一个时期,浙江经济的总体趋势是“增长幅度适度回落,转型升级步伐加快”。预计2009年浙江GDP增速会在8%~12%的区间增长。

2.三大需求正向拉动,但力度总体减弱

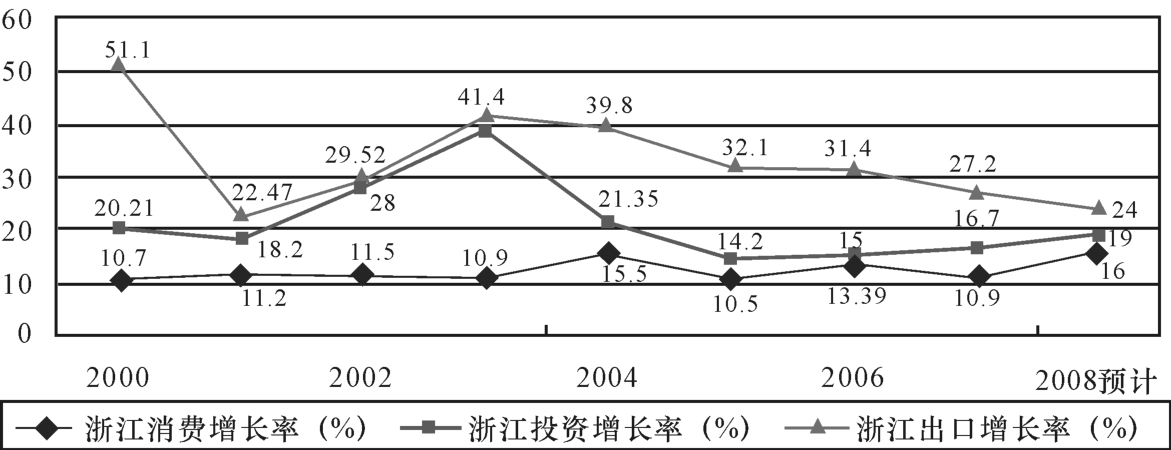

从图2可以看出,2000年以来,投资、消费和出口三大需求呈现的增幅呈现明显放缓的趋势。虽然三大需求三者关系日趋协调,但三大需求对经济的拉动力明显减弱。预计2009年将维持这一基本态势,对经济增长还处于正向拉动,但其力度明显减弱。

(1)投资水平:保持相对较快增长但增幅下行压力较大。2008年1—8月,限额以上固定资产投资5048.32亿元,同比增长17.3%,增幅比去年同期提高6.6个百分点。1—8月,在限额以上固定资产投资中,第一产业投资保持了47.6%的快速增长,第三产业投资增速为20.6%,快于第二产业投资增速6.9个百分点。制造业投资增长17%,增幅较去年同期上升2.8个百分点。其中,专用设备、交通运输设备、通信电子行业等装备制造业投资保持较快增长,增幅分别达到30.3%、45.9%、28.8%。基础设施投资增长15.7%,增速呈现逐月加快势头,增幅较去年同期提高19.6个百分点;房地产投资增幅有所回升,同比增长19.1%,高于去年同期4个百分点。投资结构得到了调整。

图2 近年来我省三大需求增长变动

前三季度,全社会固定资产投资同比增长16.1%,增幅较去年同期提高4.3个百分点。其中,专用设备、交通运输设备、通信电子行业等装备制造业投资保持较快增长,增幅分别达到27.6%、42.1%、30.0%。总体来看,全省投资增速保持一季度以来回升态势,一改全社会固定资产投资连续三年低于GDP增幅的局面,名义增速处于相对较高增长平台。但是,若扣除价格因素,当前全省投资实际增幅并不算高。

2005—2007年全社会投资的年均实际增速为9.4%,比GDP增速低4.3个百分点。通过对1981—2007年29年间浙江的固定资产投资增长和GDP增长状况的研究显示,经济增长与投资增长呈现显著的正相关关系(线性回归拟合度为83%),当投资增长1个百分点,GDP增长0.208个百分点,且投资增长率的变动先于GDP增长率的变动,连续多年的投资增速偏低对经济增长的影响已经显现。[3]虽然今年以来投资名义增幅出现了稳步回升态势,但扣除价格因素,实际增幅还在10%以内,全社会投资的实际增幅还低于去年同期,也低于GDP增幅。2007年以来,宏观经济出现过热和通胀,资本流动性过剩现象明显,企业销售收入和利润均出现较快增长,投资回报丰厚。但是进入2008年下半年以来,受美国金融风暴的影响,全省经济受到一定程度的巨大冲击。为缓解全球金融危机对国内经济的影响,国家相应出台了各项刺激经济的政策,银根也相应松动,这些因素将会支撑浙江固定资产投资继续保持快速增长。

但抑制投资增长的因素同样不可忽视。第一,外贸出口增速下滑不利于企业销售收入和赢利进一步增长。受国家出台的降低出口退税率、人民币升值等多种因素影响,出口增速明显下降。美国经济呈下降趋势将对浙江的美国出口产生直接影响,对欧洲国家经济增长的影响将进一步影响到浙江出口。考虑到美国经济下滑对浙江出口的影响存在时滞,预计2008年以来出口下滑态势有可能在2009年内较长时间维持。由于目前浙江许多产品对国际市场依赖度高,将影响企业利润率,对企业投资产生抑制。第二,原材料价格上涨和资源价格改革等措施将对国内煤、电、汽油、天然气等产生影响,增加投资成本。第三,由于2008年股票市场的下滑,未来企业发行股票的步伐将放缓,会对企业资金来源产生一定影响。总体来看,推动固定资产投资增长的力量将与抑制力量持平,所以可以预计,2009年浙江固定资产投资仍将保持稳定增长。

(2)消费走势:平稳较快增长但通货膨胀压力依然存在。1—8月,全省社会消费品零售总额累计完成4756.97亿元,增长19.8%,增幅比去年同期上升3.6个百分点。其中,8月全省社会消费品零售总额完成611.75亿元,增长22.6%,增幅分别高于去年同期4.9个百分点。城市市场消费继续较快增长。1—8月,市级社会消费品零售总额为3169.08亿元,同比增长20.4%,增幅比去年同期和1—7月分别上升3.8和0.4个百分点。1—8月份,全省CPI上涨6.8%,涨幅较去年同期回落3.8个百分点。8月份,全省CPI上涨3.9%,回归“3”时代,增幅出现较大程度回落。其中,城市上涨4.2%,农村上涨3.7%。而与居民消费价格指数回落形成较大反差,原材料购进价格和工业品出厂价格(PPI)同比上涨15.83%,涨幅差距继续拉大,达8.49个百分点,持续扩大的“剪刀差”进一步挤压企业利润。前三季度,居民消费价格比去年同期上涨6.4%,涨幅比上半年回落1个百分点,其中9月份涨幅(3.8%)为今年以来新低。八大类价格五涨三跌,其中食品类价格上涨16.8%。工业品出厂价格和原材料购进价格分别上涨5.6%和12.8%,进出涨幅差为7.2个百分点,同比扩大5个百分点。前三季度,农资价格比去年同期上涨21.1%,继8月份环比价格下降0.2%后,9月份继续下降0.1%。一方面高涨的物价回落明显,居民的消费支出减少,另一方面城乡居民收入保持增长,银行储蓄存款增速明显。城镇居民人均可支配收入17522元,农村居民人均现金收入8845元,分别增长10.3%和13.7%,扣除价格因素后,实际增长4%和4.7%。9月末,金融机构本外币存款余额34628亿元,比去年同期增长19.8%;其中储蓄存款13674亿元,增长21%。

虽然8月份以来CPI出现较大程度的回落,但是从影响物价上涨的因素看,未来物价仍存在较大上行压力,对未来物价走势还不容乐观:一是国外石油、粮食、原材料上涨压力依然较大。二是近期中国工业品出厂价格(PPI)与居民消费价格(CPI)之间出现持续的“剪刀差”倒挂。三是国内要素市场价格改革迫在眉睫。据国家统计局新闻发言人李远超分析,经济运行中存在着促使居民消费价格低位运行的有利因素,但影响价格上涨的不确定因素仍然存在,对通货膨胀还不能掉以轻心。[4]在居民收支增长趋缓和收入差距未能缩小、物价上涨带来刚性支出增长较快、社会保障尚未健全、股市大幅下跌、房地产市场观望气氛较浓等背景下,扩大消费需求任重道远。

与2008年上半年的数据比,前三季度浙江经济出现了不少向好的因素。比如,物价上涨的高峰期已经过去,9月份CPI涨幅回落到4%以内,仅为3.8%,为企业减缓了成本上涨带来的压力。[5]随着消费结构升级趋势加快、国家促进消费增长政策力度加大等因素,我们认为,浙江省消费还将保持平稳较快增长,增速将保持在13%左右的平台上,同时消费结构将进一步优化。

(3)出口趋势:保持一定增速但未来走势不容乐观。出口增幅继续回落,外贸形势依然严峻。1—8月,全省进出口总额达到1440.2亿美元,增长26.3%,增幅比2007年同期回落3.4个百分点。其中,出口1033.7亿美元,增长24.3%,增幅低于去年同期5.6个百分点;进口406.5亿美元,增长31.8%,增幅快于去年同期3.7个百分点。

在2008年三季度,出口对经济增长的拉动力也明显减弱。由于全球经济增速下滑,全省前三季度出口累计增长(24.3%)同比回落4.9个百分点,若扣除人民币兑美元升值因素,增幅同比回落达10.4个百分点,出口对销售产值回落的影响近40%。

国内外经济环境趋紧和政策调整产生叠加效应,使中国出口形势面临严峻挑战。2008年二季度以来人民币对日元、欧元的持续走强,最近人民币对欧元汇率更是破10,对这些币种汇率的上升将进一步削弱全省对这些国家和地区出口商品的竞争力,全省外贸出口面临更为严峻的挑战。在出口增长大幅回落的情况下,不少出口型企业效益明显下降,有的甚至陷入亏损状态。但许多企业表示,目前只能暂时以牺牲利润来保住来之不易的市场份额,这种局面难以长期为继。应当高度关注当前外贸出口走势,同时要特别注意优化出口结构,转变外贸增长方式。高污染、高能耗、资源型的“两高一资”产品结构的调整,污染产品的限制、禁止生产和出口还要继续坚定不移地走下去。

3.工业内部结构改善,但短期趋势明显下行

2008年8月份工业生产的下滑趋势仍未得到有效遏制。8月份全省工业增加值增幅依然呈现回落态势,轻、重工业生产增速同时回落。1—8月,全省规模以上企业工业增加值为5235.83亿,增长11.7%,增幅比去年同期回落5.6个百分点。其中,8月份,全省规模以上工业企业增加值为700.16亿元,同比增长6.1%,增幅比上月均回落3.7个百分点,均已处于今年以来最低水平。

二季度,企业面临的困难还在增加,工业生产和效益增幅继续回落。一些企业在“保市场”还是“保效益”的两难局面中作出了“弃效益”、“保市场”的艰难选择,因此增产不增效的情况比较明显,尤其是传统行业和受国际高油价影响的行业更为突出。企业家信心指数和企业景气指数继续下滑,上半年分别比去年同期下降22.7和23.3点,比一季度下降12.9和1.7点,低于全国同期12.4和5.9点。

大部分属中小民营企业,生产成本不断提高,人民币对美元汇率不断上升,出口退税降低或取消,企业利润进一步压缩,甚至亏损。来料加工和低技术产品企业已无法生存。有浙江企业称现在遭遇“四把刀子和一根绳子”——即能源原材料价格猛涨、用工成本激增、人民币升值压力、出口退税下调和银行贷款难。总体来看,随着宏观经济环境的改善,政策效应的逐步显现,全省企业应对环境变化能力会有所提高,但由于广大中小企业低层次竞争、产品低档次以及创新不足等问题短期无法根本解决,工业发展后势依然不容乐观。全省中小企业主要依靠低成本、低价格进行竞争,在高成本形势下已难以应对,这也说明全省中小企业转型升级十分紧迫。

在三季度,工业生产和效益增幅出现明显回落,规模以上工业增加值增幅从一季度的13.5%回落到前三季度的11.6%,利润增幅从18%回落到4.8%。出现效益下降,既是企业积极应对外部环境变化,主动性收缩生产规模的结果;同时也是全省工业结构层次较低和企业素质总体不高的综合反映。而经济增长减缓、企业效益下降等也使得企业家信心指数下降。据企业景气调查,三季度,企业景气指数为124.3,企业家信心指数为112,同比分别回落26.6和34.2点。2008年三季度,全省纺织、服装与电子等传统行业景气下降趋势,工业增长景气稳中趋降,景气回落的行业范围扩大。2008年下半年以来,钢铁、建材、化工、机械加工等行业的增幅回落相当明显。同时,建材、电力、汽车、电子等行业利润下降较多,利润高度集中在上游少数几个产业。浙江传统的特色优势行业景气下降趋势,工业内部不同行业增速和经济效益的分化,将导致2009年工业整体增速放慢,部分工业行业出现整体亏损、行业萧条现象。由于全球金融危机与欧美经济萧条影响的滞后性,资金链断裂所致的纺织企业倒闭潮还将继续蔓延,出口主导市场大幅萎缩所致的倒闭潮还将延伸到众多低端制造业,2009年上半年将是行业最困难的时期。

前三季度,装备制造业逐渐成为拉动工业增长的重要动力。前三季度,装备制造业增加值2040亿元,增长13.8%,增长贡献率达40.1%。销售收入在500万元以上的,属于规模以上的中小企业,2007年上半年是4.59万家,2008年上半年是5.14万家,增加了5500家。销售收入在500万元以下的,所谓规模以下、较小的企业,一般全省的数据在75万到80万家,2008年6月底的数据是78.25万家,表明企业基本的生存状况还是好的。[6]

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。