第二节 利息与利率

一、利息

利息(Interest)作为衡量资金时间价值的绝对尺度,有狭义与广义之分。狭义的利息指使用资金所付出的代价或放弃使用资金所得到的补偿。广义的利息指资金投入到生产和流通的过程中所产生的增值部分。它包括狭义的利息以及生产或建设活动所带来的净收益(或利润)。技术经济分析中一般采用广义的利息概念。

二、利率

利率(Interest Rate)是衡量资金时间价值的相对尺度,指资金在单位时间(年、月等)内所产生的资金增值部分(利息或利润)与投入资金额(本金)的比值,通常用百分数表示。它不仅反映了资金的增值速度,同时也表示单位资金在单位时间内所产生的利息。

三、计息周期

计息周期是计算利息的时间单位。计息周期一般有年、月、日等。利率据计息周期的不同可分为年利率、月利率、日利率等。技术经济学中大多数情况下都是以年为计息周期。

四、利息的计算方法

利息的计算有两种方法,即单利法与复利法。

(一)单利法

单利法(Simple Interest)指仅对本金计算利息,利息不再产生利息。单利计息法计息时,每期的利息数额相等,所以单利法的本利和与计息期数呈线性关系。设P为本金,i为利率,n为计息期数,F为n期期末的本利和,I为n期的利息总额。则:

【例3-1】某人将10 000元现金存入银行,年利率为8%,以单利法计息,问5年后将得到多少利息?本利和又是多少?

解:根据公式(3-1)和(3-2)有

五年后的利息总额I=Pin=10 000×8%×5=4 000(元)

五年后的本利和F=P(1+in)=10 000×(1+8%×5)=14 000(元)

在我国银行储蓄存款和国库券主要采用单利法计算利息,计息周期为“年”。单利发虽然考虑了资金的时间价值,但前期产生的利息并不算入下期的本金计算利息,不考虑利息再投入到生产和流通中,这不符合资金的运动规律,所以不能完全反映资金的时间价值。

(二)复利法

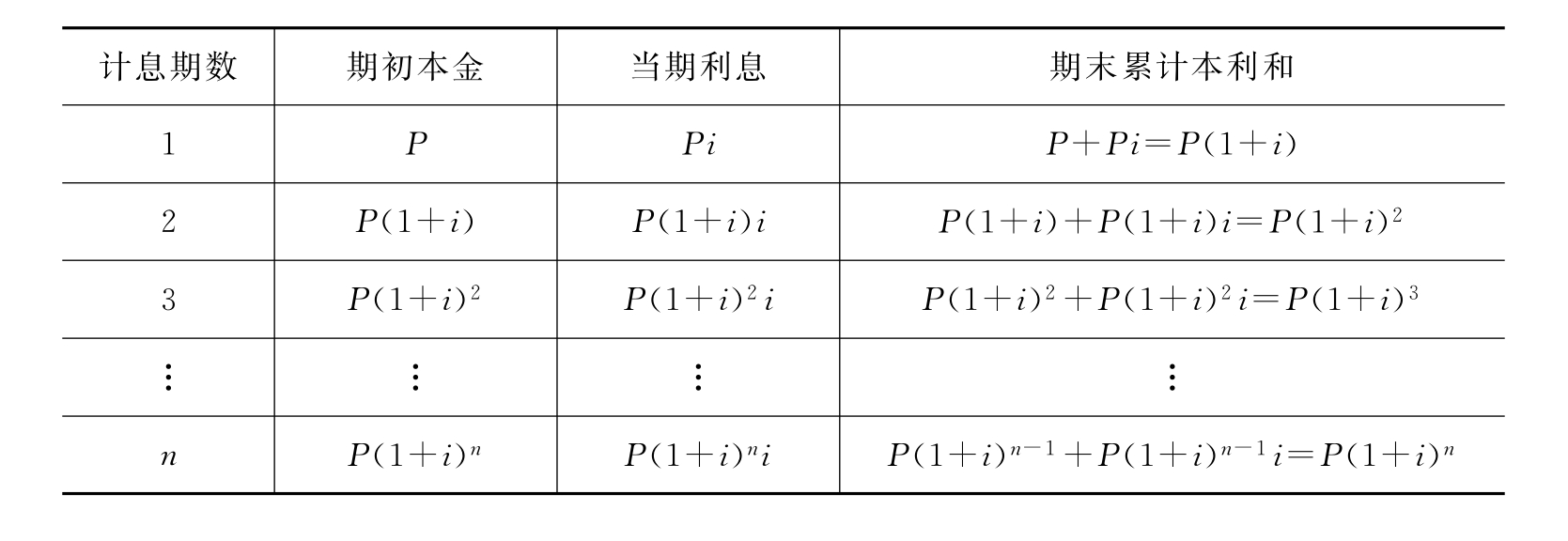

复利法(Compound Interest)是将本金和前期累计利息总额作为下期的基数计算利息,即不仅本金要产生利息,而且前期利息也要作为下期本金的一部分计算利息,即所谓的“利滚利”。复利法的计算公式为:

推导过程见表3-1。

表3-1 复利计息公式推导过程表

【例3-2】试用复利法计算【例3-1】。

解:根据公式(3-3)和(3-4)有

F=P(1+i)n=10 000×(1+8%)5=14 693.28(元)

I=P(1+i)n-P=14 693.28-10 000=4 693.28(元)

由上述计算结果可以看出复利法求得的利息要大于单利法所求利息,真实反映了资金的时间价值,所以在技术经济分析中,不做明确规定的情况下,一般采用复利法。

五、名义利率与实际利率

技术经济分析中一般采用年利率作为计息利率,并以年为计息周期。但在实际经济活动中,计息周期可能是年、半年、季、月、周、日等,致使计息周期与利率周期(年)不等,因而就产生了名义利率与实际利率的概念。

名义利率(Nominal Interest Rate)(r)是指计息周期利率与一年内计息次数的乘积。实际利率(Effective Interest Rate)(i)是指一年内按复利法计息所得的累计利息与本金的比值。名义利率是单利下计算所得的利率,而实际利率则考虑了计息期内的利息增值因素。假设计息期利率为1%,一年计息12次,通过计算可求得名义利率为12%,实际利率为12.68%,并不相等。两者的关系可表示为:

m为一年中计息的次数。

当m等于1(一年中只计息1次)时,i=r,即实际利率等于名义利率。

当m大于1(一年中多次计息)时,i>r,即实际利率大于名义利率,且实际利率r随着计息次数m的增加而不断增大。

如果一年中的计息次数无限增大,即m趋近于无穷大时,则将此时得到的实际利率称为连续复利率:

实际利率增大的幅度还是很有限的,只要计息期利率不是很大,一年计息365次与无限次计息所求得的实际利率之间的差异是微不足道的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。