9.2 大学教育投资:货币收益与成本

现在让我们运用这一框架来测算投资于大学教育对一个典型学生和社会来说所获得的报酬(payoff)。第一步,根据日期区分并估计收益与成本,这比投资于Tom's Tops要复杂得多。收益与成本一般可分为两大类:货币性和非货币性。货币收益与成本(monetary benefits and costs)易于以货币来衡量。非货币收益与成本(nonmonetary benefits and costs)很难或者根本不能用货币来衡量。而上述我们所列出的步骤仅适用于货币收益与成本。

表9.4列出了大学教育中主要的货币收益与成本。最宽泛的衡量是社会收益和社会成本的衡量。社会收益(social benefits)是那些学生和非学生的自然增值所得到的收益。类似地,社会成本(social costs)就是那些由学生和非学生支付的成本。学生的自然增值所得到的收益叫做学生收益(student benefits)。我们用“学生”这个术语来指收益或支付的主要单位,这里的学生可能单指学生,也可以是学生及其家庭。非学生的自然增值所得到的收益叫做大学教育的非学生收益(nonstudent benefits)。学生成本(student costs)是由学生支付的成本。非学生成本(nonstudent costs)是由非学生支付的成本。

表9.4 大学教育的货币收益与成本

主要的学生货币收益是由大学教育而带来的税后终生收入的增长。如果一个学生刚刚高中毕业,那么该学生的货币收益等于拥有大学文凭所得到的税后终生收入减去拥有高中毕业证所得到的税后终生收入。税收是从收入中扣除的,因为学生不能直接从所征收入税中获取收益。应当扣除的税收是那些基于收入的税收,其中最重要的是联邦及州政府的个人所得税以及为社会保障支付的工资税。

来自于大学毕业生终生收入的税收收入被用于资助提供福利的政府支出,主要针对非学生。来自于这些支付的收益是从大学教育中获得的主要非学生货币收益。

主要的学生货币成本是由学生支付的净学费(学费减去奖学金)、杂费、书本费和交通费用、放弃的税后收入。放弃的收入等于学生如果不上大学所能够挣得的税后收入减去在校期间从工作中获得的税后收入。由于典型大学生只是部分时间工作,放弃的收入相当大。

主要的非学生货币成本是那些由联邦和州政府部门以拨款、补助、契约及奖学金等形式支付的成本。还有一小部分非学生货币成本是由私人主要以礼物及捐款等形式支付的成本。

对这些收益和成本的估算可以用于决定从投资大学教育所得到的PVNB和ROR。实际上,我们能做两种估算:一种估算是从学生的角度计算PVNB和收益率,即学生PVNB和学生ROR,由学生收益和学生支出的估算得出;第二种估算是从社会的角度计算PVNB和ROR,即社会PVNB和社会ROR,由社会收益和社会支出的估算得出。

学生的角度

本节将阐明投资分析如何决定学生PVNB和ROR,研究对象是最近刚高中毕业的典型学生,他在2000年秋季被一所公立大学录取入学,其目标是获得学士学位。

假设学生已经获得学位,那么获得这个学位将花费他4.57年时间(而不是父母期望的4年时间)。在此期间,他可能已经“支付”82369美元,其中21101美元用于净学费、杂费、书本费和往返学校的交通费用,另外还有以放弃的税后收入形式存在的61269美元(考虑到在校期间每年由打工所赚的5200美元)。所有这些支出都是实际成本,这些成本都用消费价格指数按通货膨胀进行了调整。

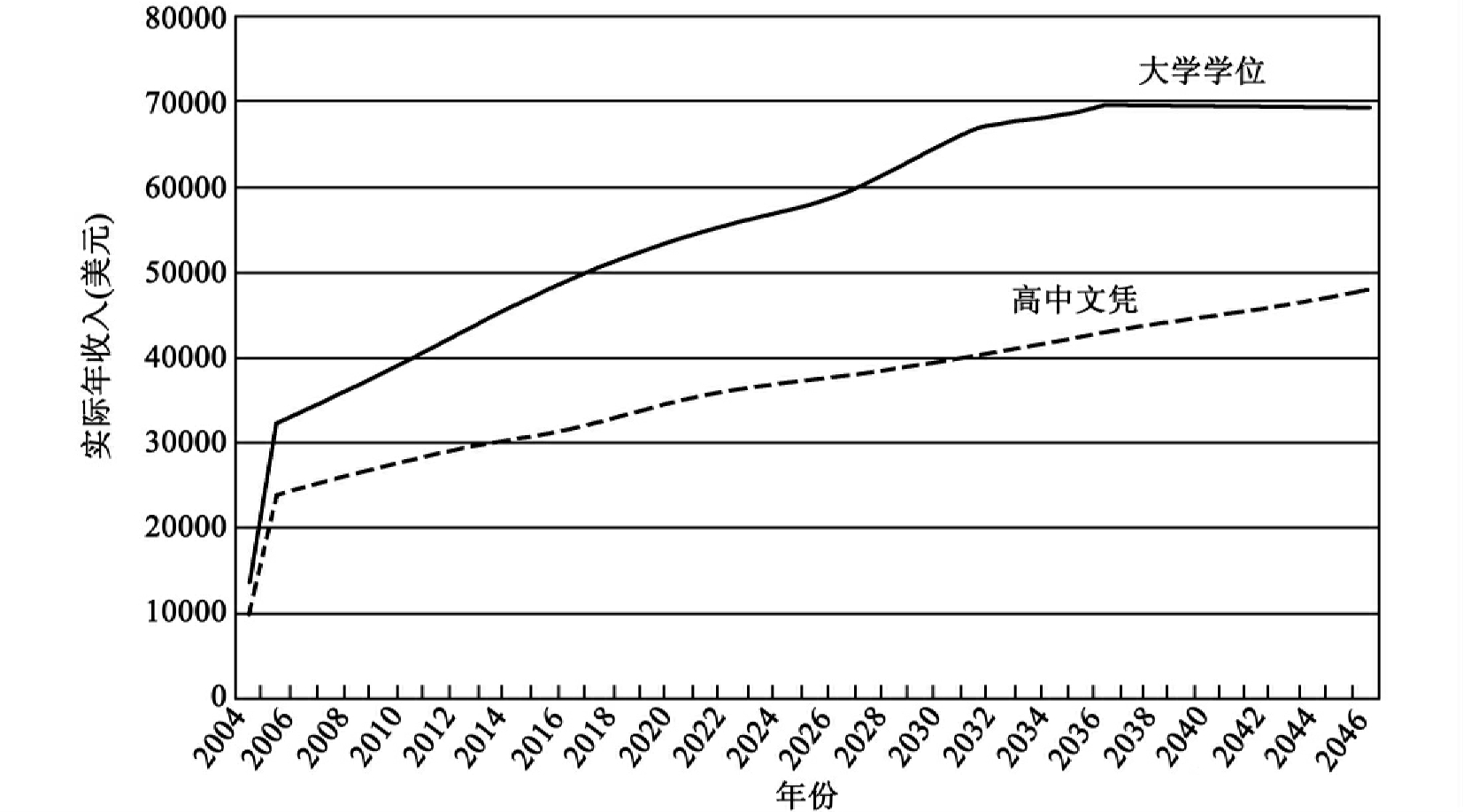

入学时的货币奖赏是他获得学位后税后实际终生收入的预期增加。图9.1中两条实际终生收入曲线之间的垂直距离描绘了这种实际收入差异。

这些曲线反映了1997—1999年间各年龄段全日制高中毕业生和大学毕业生(具有学士学位)所获得的税前平均实际工资(名义工资扣除通货膨胀)的估计值。[1]我们假设1997—1999年期间实际收入的年龄分布不变,但所有实际收入都每年增长1.1%,根据此假设我们得到了这些曲线。

由学士学位获得的总收入等于典型大学毕业生实际总收入超过其高中毕业工作终生收入的差额。图9.1描述了42年中这一收入总计为831955美元,或者平均每年19808美元。

在这一点上,非专业读者也许会急切地得出结论,投资于大学教育是非常值得的,毕竟,一个学士学位的成本仅仅是82369美元而预期收入却是831955美元。但是,专业读者明白,这些成本和收益必须贴现。我们将进行简单说明。

图9.1 具有高中文凭或大学学位的典型个人实际税后终生收入

但是,在我们做这项工作之前,我们必须明白一个事实,即就此范围来说学生不必真的支付这些成本或者真的接受这些收入。典型大学生在攻读学位正常时间里有辍学风险(at risk of dropping out),这就改变了必须支付的预期成本。即使典型大学生在攻读学位正常时间里没有辍学的风险,他也面临不能完成学位的风险(at risk of not completing a degree),这也减少了他能获得的预期收益。

来自国家教育统计中心(the National Center for Education Statistics)的数据表明,典型入学学生中辍学或不能完成学位的人数每年大约以占入学学生4%的比例在增长。[2]也就是说,第一年有4%的学生退学,第二年年底达到8%,第三年年底达到12%,以此类推,直到第6年。6年后退学发生的几率就很小了。将这些百分比运用到攻读学位正常时间内的相应年份中,则学费、杂费、书本费、交通费等成本也相应以每年4%、8%、12%的比率减少,等等。辍学的可能性也同样减少了放弃收入的估值。进行上述这些调整之后,学费、杂费、书本费、交通费的预期成本从21101美元减少到18727美元,税后放弃收入的预期成本也从61269美元减少到54330美元。因此,总成本从82369美元减少到了73057美元。

该中心的数据同样表明,尽管有77%的学生从一开始连续6年都在坚持攻读学位,但只有58%的人完成了学位。这意味着典型大学入学者只能实现其额外终生税后收入831955美元的58%,或者482534美元。

这是一个较大的调整,但是进行这样的调整之后,收益依然超过成本409476美元(即482534-73057)。

现在,让我们来进行贴现。适当的贴现率是典型学生在一项可比投资中所获得的收益率。在这种情况下,可比投资应该是一种长期且相对无风险的投资,如联邦政府的长期债券,过去50年中这些资产实现的实际收益率即3%是对大学教育的成本和收入进行贴现的比率。

图9.2描述了贴现率的作用。“成本和收益”曲线表明未贴现的成本和收益,这些数据根据攻读学位期间辍学和没有完成学位以及六年内不能完成学位的可能性进行了调整。“成本和收益现值”曲线反映了对成本和收益进行贴现后的结果。水平轴以下的值为净成本,水平轴以上的值表示净收益。

图9.2 大学学位的成本和收益

以3%的比率贴现成本和收益并加总每年的贴现值就得出了成本现值为67411美元的估计值及收益现值为215787美元的估计值。因此,根据现值决定规则,投资学士学位显然是值得的。

假定收益现值超过成本现值,投资学士学位的实际收益率将超过假想的另一个最佳选择,即长期美国政府债券的实际收益率。计算表明,从典型学生的角度来看投资于学士学位所获得的实际收益率是9.51%,超过了投资于美国政府长期债券预期得到的3%的收益率。因此,如果替代选择是投资于长期债券,很明显,投资于学士学位更值得。

表9.5能提供有益的指导。对成本估计进行总结是为了增加(1)、(7)、(9)行的准确性。对收益估计进行总结是为了增加(4)、(8)、(10)行的准确性。第(11)行是学生实际收益率的估算值。

表9.5 投资于大学学位产生的成本、收益和实际收益率估计值总结

典型学生可能会认为长期债券不是替代选择,而投资股票将是更好的选择。从历史上看,股票比债券具有更高的实际收益率,大约是7.5%。然而,典型学生投资于学士学位获得的实际收益率仍然超过股票的实际收益率。而且,股票的收益各年变动很大,因此,他们要承受相当大的风险。

然而,仅仅说投资股票要遭受更大的风险不足以使支持投资于大学教育的论据确信无疑。由大学教育所获得的收益也会遭受没有考虑的风险。首先,大学毕业生所获得的工资收入有很大变化。例如,一个大学生毕业后从事一份高中毕业生就可以胜任的工作,那么收益率不会像例子里毕业生的那么高。那些在校期间成绩很差的学生,那些几乎不学数学的学生,或者那些只能获得低工资工作专业的学生,也只能预期获得较低的实际收益率。参见补充观点专栏“去哪里上学重要吗”的讨论。因此,实际的大学投资决策比我们能够分析的要多得多。

去哪里上学重要吗?

我们关于收益率分析的结果可以给那些正在犹豫是否在大学教育中投入时间和金钱的高中毕业生一些鼓励。但除了决定是否读大学以外,未来的大学生还必须决定到哪里上大学。在他们决定到哪里上大学之前,他们要了解名牌大学的学位是不是比名声稍差学校的学位更有价值。

关于投资于大学教育收益率的文献汗牛充栋,因而忽略对学校的选择是令人惊讶的。然而,要找到那些必要的详细的大学及机构的信息却十分困难。

幸运的是,这种情况将有所改观,人们可以从1972年国家高中班级的纵向研究中获得更多的数据。事实上,基于这些数据的研究结果对于大学声誉是否会对大学毕业后的收入情况产生影响的问题提供了有趣的答案。Estelle James和他的同事发现,只有当学生能够有幸从其精心挑选的私立东部学院顺利毕业时,学校的选择才能在以后的收入中有一点微小的优势。a他们发现学生更多的收入优势与学生在校期间的选择和成绩有关,而不管学校如何。专业的选择是重要的,工程学专业和毕业后从事经理人的商务专业具有更高的收入优势;而相反,教育学专业,特别是毕业后当教师的,则具有较低的收入优势。不管什么专业,大量利用数学的专业都有优厚的报酬。而最优厚的报酬则属于那些具有高平均分数的人。很明显,最重要的事情不是你就读于哪所大学,而是你在校期间做了什么。

说明:

aEstelle James,Nabeel Alsalam,Joseph C.Conaty,and Duc-Le To,“College Quality and Future Earnings: Where Should You Send Your Child to College?”American Economic Review 79(May 1989):247-252.

社会的角度

正如前面提到的那样,社会收益率是基于社会收益和社会成本的比较。正如表9.4所阐释的,容易用货币衡量的社会成本是已经考察过的学生成本加上非学生支付的成本。社会收益包括:学生收益;由大学毕业生支付的社会保障税及收入增加资助的政府支出所产生的收益;由私人非学生渠道提供的基金所产生的收益。来自政府支出的收益根据工作的安逸程度而发生变化,但一般来说,安逸的程度不容易用货币来衡量。同样,由私人非学生渠道提供的基金所带来的收益也不容易用货币来衡量。作为代替,我们假设来源于这两个渠道的收益等于成本。这可能低估了由私人提供基金所获得的收益,如果资助者不认为收益至少与成本相等的话,为什么他们会自愿提供这些资金呢?我们不知道这一假设对估计由公众提供基金所获得的收益是否合适。

一个典型大学毕业生将支付718115美元的收入和社会保障税(税前3136047美元终生收入的22.9%)。一个典型高中毕业生将支付206629美元的收入和社会保障税(1781830美元终生收入的11.6%)。税收的差距即511463美元是我们对公众提供基金所获得的非学生收益的估计。非学生私人基金将为每一位私人基金资助的大学生支付3320美元。因此,由公众和私人两个渠道获得的非学生收益总共是514783美元。

从成本一方来看,公众和私人两个渠道将提供33504美元。

假定非学生收益大大超过非学生成本,从社会角度看,大学教育比从学生角度看更有价值。但是,实际社会ROR仅为10.14%,或者只比实际学生ROR高出0.63个百分点。这是由于非学生收益与成本在时间上的差距而产生的结果。非学生成本必须提前支付,而非学生收益则延后实现。包含在收益中等待时间大大减少了与成本现值相关的收益现值。

教育与经济增长

本章指出大学教育对单个毕业生收入起主要作用。同样,经济学家的估计表明教育为国民收入的增长做出了主要贡献。基于“增长核算”的研究表明,对各级教育的投资可以直接解释美国国民收入最高增长的15%~20%,其中高等教育约占四分之一。a另外20%~40%收入的增加一般归因于知识及其应用的增长,高等教育在这一过程中做出了非常重要的贡献。

说明:

a增长核算方法的创立者是爱德华·F.丹尼森(Edward F.Denison),他提出了教育对经济增长贡献的几种估算。为了更好地理解他的工作,可参见:“Accounting for Slower Growth:An Update”,in J.Kendrick,ed.,International Comparisons of Productivity and Causes of Slowdowns(Cambridge,MA:Ballinger,1984).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。