3.3.6 参数估算法

参数估算法又叫参数模型法,是利用项目特性参数去建立数学模型来估算项目成本的方法。模型可以是简单的,也可以是复杂的。如果建立模型所用的历史信息是精确的、项目参数容易定量化,并且模型就项目大小而言是灵活的,那么,这种情况下参数模型是最可靠的。参数估算法重点集中在成本动因(即影响成本最重要因素)的确定上,这种方法并不考虑众多的项目成本细节,因为项目的成本动因决定了项目的成本变量,并且对项目成本有举足轻重的影响。参数估算法能针对不同项目成本元素分别进行计算。例如,软件研制的人工时数(需要多少个工时)、软件的大小(有多少行代码)等都是软件开发项目的成本动因。这种方法的优点是快速并易于使用,它只需要一小部分信息,即可据此得出整个项目的成本费用。另外,参数估算法的准确性在经过模型的校准和验证后,至少可以与其他成本估算方法一样准确。其缺点是如果不经过标准的验证,参数估算模型可能不准确,所以估算出的项目成本精度不高,而如果用于校准、验证的历史数据不适用或有问题,则估算出的成本误差较大。

参数模型法搜集到的数据,运用建模技术建立模型,如回归分析法等。

回归分析法是为了测定客观现象的因变量与自变量之间的一般关系所使用的一种数学方法。它根据现象之间相关关系的形式,拟合一定的直线或曲线,用这条直线或曲线代表现象间的一定数量变化关系。这条直线或曲线在数学上称为回归直线或曲线,表现这条直线或曲线的数学公式称为回归方程。利用回归分析法进行预测,称之为回归预测。在回归预测中,所选定的因变量是指需要求得预测值的那个变量,即预测对象。自变量则是影响预测对象变化的,与因变量有密切关系的那个或那些变量。

在预测中,常用的回归预测法有一元回归预测和多元回归预测。本书仅介绍一元线性回归预测方法。

3.3.6.1 一元线性回归预测法的基本原理

一元线性回归预测法是根据历史数据在直角坐标系上描绘出相应点,再在各点间作一直线,使直线到各点的距离最小,即偏差平方和为最小,将这条直线适当延长来进行预测,如图3-2所示。

图3-2 一元线性回归预测法的基本原理

一元线性回归的基本公式是:

Y=a+bX

式中:X——自变量;

Y——因变量;

a、b——回归系数。

3.3.6.2 一元线性回归预测的计算方法和步骤

第一,先根据X、Y两个变量的历史统计数据,把X与Y作为已知数,寻求合理的a、b回归系数,然后,依据a、b回归系数来确定回归方程。

第二,利用已求出的回归方程中a、b回归系数的经验值,把a、b作为已知数,根据具体条件,测算Y值随着X值的变化而呈现的未来演变。

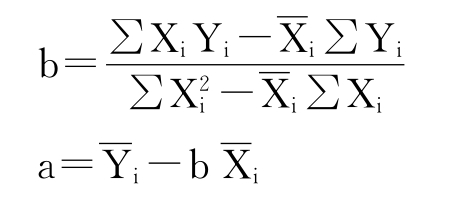

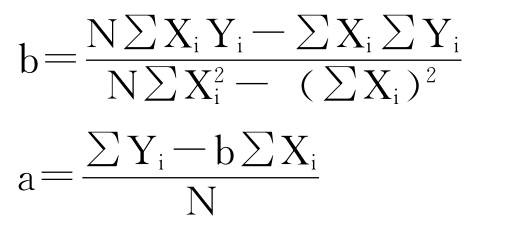

第三,求回归系数a和b。求解回归直线方程式中a、b两个回归系数要运用最小二乘法。具体的公式如下:

或:

式中:Xi——自变量的历史数据;

Yi——相应的因变量的历史数据;

N——所采用的历史数据的组数;

——Xi的平均值,

——Xi的平均值, =∑Xi/N;

=∑Xi/N;

——Yi的平均值,

——Yi的平均值, =∑Yi/N。

=∑Yi/N。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。