6.4 风险性排名与综合排名

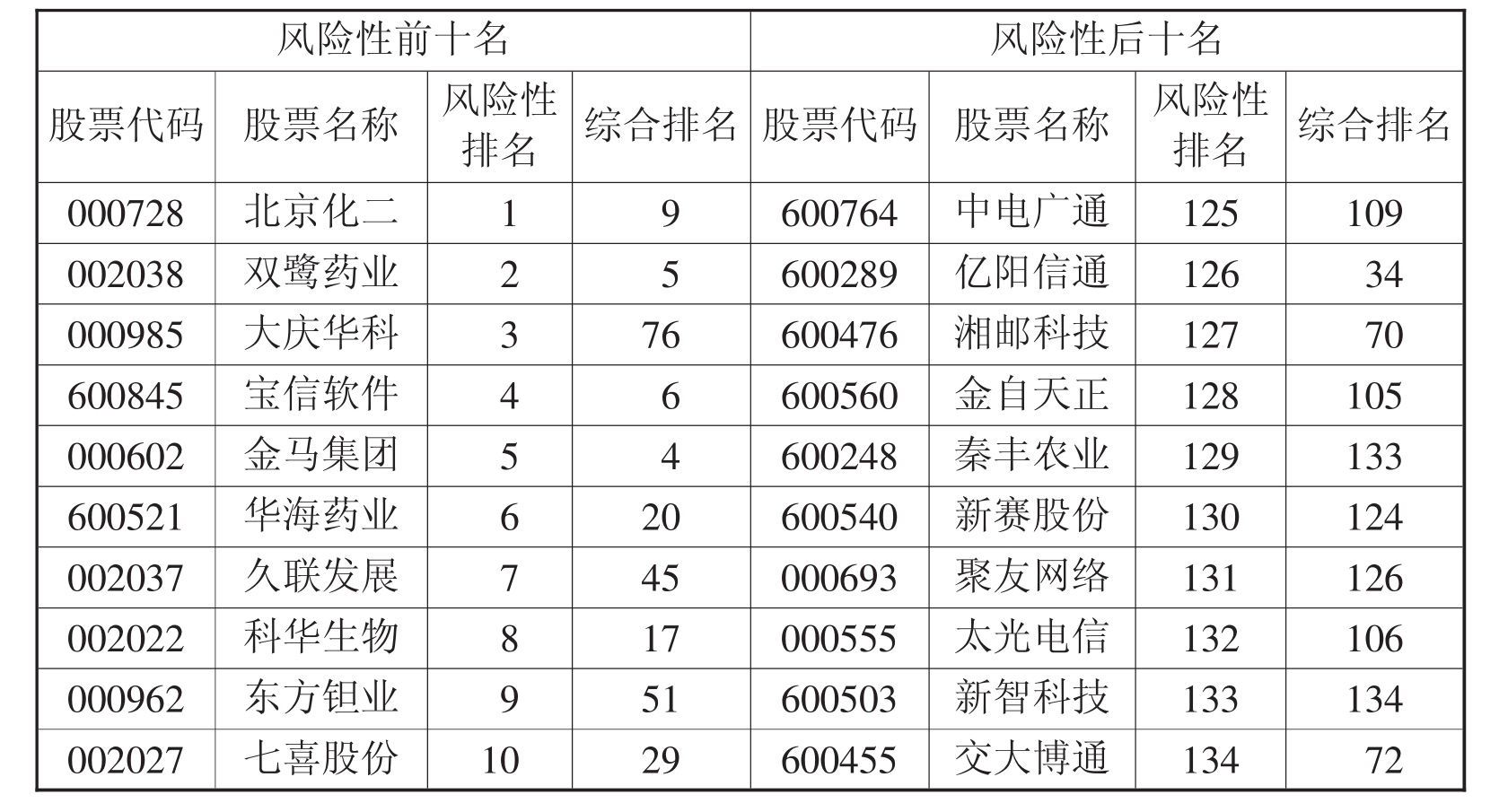

将风险性排名前十位及后十位上市公司的综合排名情况进行比较(见表6-6),我们发现,风险性排名前十位的企业中,有4家在综合排名中也居于前十位之中,但在风险性排名中位列第3的大庆华科在综合排名中仅居第76位,同样存在这种情况的是在风险性排名中位列第9的东方钽业,在综合排名中仅居第51位。对这两家公司的其他几部分排名进行对照可以发现,“大庆华科”在收益性、成长性、创新性方面的排名分别为第104、第99、第120,均处于较差的位置。东方钽业在收益性、成长性、创新性方面的排名分别为第70、第41、第106,成长性差强人意,创新性则明显不足,由于企业没有在创新方面投入足够的人力、物力、财力,尽管表现出来的风险性很小,但实际上这种低风险是牺牲了发展空间和动力才得到的。如果企业能够更加关注创新活动,在各方面应该有更佳的表现。在风险性排名后十位的企业中,亿元信通同样值得关注,其风险性排名是第126,而综合排名为第34,其在收益性、成长性、创新性方面的排名分别为第25、第87、第9,创新性非常好,而成长性却不尽人意。

表6-6 风险性排名与综合排名对比表

从这几个企业所表现出来的情况看,似乎风险性与创新性之间有着某种反向变动的关系,也就是我们通常认为的,创新性越大、风险性越大。那么事实是否如此呢?我们观察了位居风险性排名前十位及后十位的创新性排名情况。从它们的对比情况来看(见表6-7),位居风险性排名后十位的公司(也就是风险性较大的公司)在创新性排名中所处的位置的确较风险性排名前十位的公司(也就是风险性较小的公司)靠前,表现出较好的创新性。这表明,创新性的确对企业的风险具有明显的影响。

表6-7 风险性排名与创新性排名对比表

小结

我们分析后认为,2004年科技板块上市公司的风险性呈现出如下特点:

①资产负债率平均为44.41%,继续维持在较低的水平,而且资产负债率超过警戒线的公司所占比例明显低于全部上市公司,显示整体债务风险较低。与资产负债率水平较低形成鲜明对比的是,流动负债在负债总额中的比例过高,融资环节的流动负债又在缓慢下降,负债结构不尽合理。

从理论上来讲,公司应该持有一定比例的负债,因为债务利息可以抵税,使负债具有税收挡板的作用。另外,一定比例的负债还可以更好地发挥财务杠杆的作用,有利于提高公司价值。我国全部上市公司的资产负债率水平已经较全国规模以上工业企业[7]以及世界主要工业国家上市公司的水平[8]为低,而科技板块上市公司的资产负债率还要低于全部上市公司的水平。这表明,科技板块上市公司的资产负债率有些过低,企业应该适度扩大负债规模,同时调整负债结构,增加一定比例的长期负债,降低短期负债的比例。这样,不仅可以使企业更好地利用债务的各项激励作用,还可以稳定企业的财务结构,降低流动性风险。

②资产运营能力较差,经营风险较全部上市公司为高。尽管科技板块上市公司的主营业务鲜明度较好,但有些公司存在其他业务侵蚀主营业务利润的情况,显示其他业务并没有增加企业的利润。同时,科技板块上市公司的总资产周转率、总资产现金回收率及现金销售收入比均较低,表明科技板块上市公司没有充分发挥资产的效能,整体运营能力有待提高。尽管我们的研究显示,这种较低的资产运营效率与科技板块较小的资产规模有一定的联系,但规模因素不能解释运营效率较低的全部。

③科技板块上市公司的年末平均市盈率高于全部上市公司,科技板块上市公司的股票价格波动性也高于全部上市公司,表明整个科技板块的股票市场风险较高。

④风险性与创新性呈现反向变动的关系。我们的研究显示,风险性较低的企业创新性也较差,而风险性较高的企业创新性较好。这说明企业的创新活动还没有给企业带来可以看得见的收益,如何在创新的同时有效控制风险成为企业能否发展的关键。

【注释】

[1]由于入选科技板块的企业发生变化,各指标的以前年度平均值可能与《上市公司科技板块分析报告2004》中的数字略有不同。

[2]为了使表格排列完整,本部分内所有表格的股票代码一栏只选取了股票代码的后6位,用来代替。

[3]为了与2003年的统计口径相同,我们在计算2004年的该比例时,剔除了2004年科技板块上市公司中的ST公司。

[4]我们在计算信息技术业科技板块上市公司的平均经营性现金净流量时,将中国联通剔除掉了。如果不进行剔除,则该行业平均值为79836万元,约是全部上市公司同行业平均值的两倍。

[5]詹世煌等:《股价波动性的影响因素》,《风险管理学报》,第5卷,第2期。

[6]数据来源:《中国深沪证券市场主板中小企业板上市公司2004年度总貌》,深圳证券信息技术有限公司。

[7]2004年,全国规模以上工业企业平均资产负债率为59.1%(数据来源:http://www.stats. gov.cn/was40/reldetail.jsp?docid=402238927)。

[8]例如美国的资产负债率一般在60%左右,日本在70%左右,而德国、法国在70%以上(数据来源:王国银、涂云海:《我国上市公司资产负债率偏低原因及对策》,《财会审计》)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。