8.3.2 互换的定价

1)影响互换定价的因素

(1)信用价值。由于互换主要在场外交易,没有人提供履约保证,而互换双方违约风险是不同的,因此违约风险低的一方必然要求获得风险补偿,这一补偿即为信用价值,这会对互换定价造成影响。

(2)适当的对手方。互换一方如果对期限或现金流有特殊要求,他往往会很难找到交易对手。其次,互换是两个对手之间的合约,如果没有双方的同意,互换合约就不能更改或终止。因此互换双方对合约的影响力不一定是均衡的,这导致了互换定价不一定合理。

(3)利率的期限结构。只要互换中有一方的现金流为浮动利率,那么互换的定价就会受到利率的期限结构影响。因为互换的定价涉及未来现金流的贴现。而浮动利率方的现金流会受到利率期限结构的影响。

2)运用债券组合给互换定价

(1)利率互换定价。如果我们假设没有违约风险,利率互换可以通过分解成一个债券的多头与另一个债券的空头来定价,也可以通过分解成一个远期利率协议的组合来定价。

在给互换和其他柜台交易市场上的金融工具定价的时候,现金流通常用LIBOR零息票利率贴现。这是因为LIBOR反映了金融机构的资金成本。这样做的隐含假设是被定价的衍生工具的现金流的风险和银行同业拆借市场的风险相同。

定义:

B fix:互换合约中分解出的固定利率债券的价值;

B f1:互换合约中分解出的浮动利率债券的价值。

V互换=B f1-Bfix

为了说明公式的运用,定义:

ti:距第i次现金流交换的时间;

L:利率互换合约中的名义本金额;

ri:到期日为ti的LIBOR零息票利率;

k:支付日支付的固定利息额。

那么,固定利率债券的价值为

![]()

接着考虑浮动利率债券的价值。根据浮动利率债券的性质,在紧接浮动利率债券支付利息的那一刻,浮动利率债券的价值为其本金L。假设利息下一支付日应支付的浮动利息额为k*(这是已知的),那么下一次利息支付前的一刻,浮动利率债券的价值为

Bf1=(L+k*)er it i

浮动利率具有一个性质:在定价基准合理的情况下,在浮动利率债券支付利息的那一刻,浮动利率的市场价格就等于其票面价值。假设利息下一支付日应支付的浮动利息额为k*,那么在下一次利息支付前的一刻,浮动利率债券的价值为L+k*。

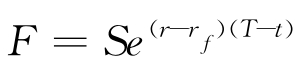

公式给出了利率互换对一个支付固定利率、收入浮动利率的公司价值,当一个公司收入固定利率、支付浮动利率的时候,互换对该公司的价值为

V互换=B fix-Bf1

假设在一笔互换合约中,某一金融机构支付6个月期的LIBOR,同时收取8%的年利率(半年计一次复利),名义本金为1亿美元互换还有1.25年的期限。3个月、9个月和15个月(连续复利率)分别为10%、10.5%和11%。上一次利息支付日的6个月LIBOR为10.2%(半年计一次复利)。在这个例子中k=$400万,k*=$510万,因此

![]()

因此,利率互换的价值为

98.24-102.5=-427

如果银行持有相反的头寸—收入浮动利率、支付固定利率,那么互换对银行的价值就是427万美元。

(2)货币互换定价。在没有违约风险的条件下,货币互换一样也可以分解成债券的组合,不过不是浮动利率和固定利率债券的组合,而是一份外币债券和一份本币债券的组合。

如果我们定义V互换为货币互换的价值,那么对收入本币、付出外币的那一方:

V互换=BD-S0 BF

式中,B F为用外币表示的从互换中分解出来的外币债券的价值;BD为从互换中分解出来的本币债券的价值;S0为即期汇率(直接标价法)。

对付出本币、收入外币的那一方:

V互换=S0 BF-BD

例 假设在美国和日本LIBOR利率的期限结构是平的,在日本是4%,而在美国是9%(连续复利),某金融机构在一笔货币互换中每年收入日元,利率为5%,同时付出美元,利率为8%。两种货币的本金分别为1 000万元和120 000万日元。这笔互换还有3年的期限,即期汇率为1美元兑110日元。假定美元为本金。

BD=80e-0.09×1+80e-0.09×2+1 080e-0.09×3=964.4(万美元)

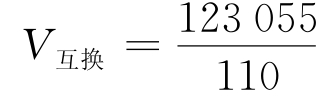

B F=6 000e-0.04×1+6 000e-0.04×2+126 000e-0.04×3=123 055(万日元)

货币互换的价值 -964.4=154.3(万美元)

-964.4=154.3(万美元)

3)运用远期组合给互换定价

(1)利率互换定价。根据远期利率协议的定义可以知道,远期利率协议合约里事先确定将来某一时间一笔借款的利率。不过在远期利率协议执行时,支付的只是市场利率与合约协定利率的利差。如果市场利率高于协定利率,贷款人支付给借款人利差,反之由借款人支付给贷款人利差。所以实际上远期利率协议可以看成一个将用事先确定的利率交换市场利率的合约。反过来理解,利率互换可以看成一系列用固定利率交换浮动利率的远期利率协议的组合。用远期组合给利率互换定价的步骤为:

①计算远期利率协议。

②确定现金流。

③将现金流贴现。

例 假设在一笔互换合约中,某一金融机构支付6个月的LIBOR,同时收取8%的年利率(半年计一次复利),名义本金为1亿美元。互换还有1.25年的期限。3个月、9个月和15个月的LIBOR(连续复利)分别为10%、10.5%和11%。上一次利息支付日的6个月LIBOR为10.2%(半年计一次复利),3个月后要交换的现金流是已知的,金融机构是用10.2%的年利率换入8%的年利率。所以这笔交换对金融机构的价值是:

0.5×100×(0.08-0.102)e-0.1×0.25=-107(万美元)

为了计算9个月后那笔现金流交换的价值,首先必须计算从现在开始3个月到9个月的远期利率。根据远期利率计算公式,3个月到9个月的远期利率为:

![]()

10.75%的连续复利对应的每半年计算一次复利的利率为:

2×(e0.1075/2-1)=0.110 44

所以,9个月后那笔现金流交换的价值为:

0.5×100×(0.08-0.110 44)e-0.105×0.75=-141(万美元)

同样,为了计算15个月后那笔现金流的交换价值,首先必须计算从现在开始9个月到15个月的远期利率:

![]()

11.75%的连续复利对应的每半年计一次复利的利率为:

2×(e0.1175/2-1)=0.121 02

所以15个月后那笔现金流交换的价值为:

0.5×100×(0.08-0.121 02)e-0.11×1.25=-179(万美元)

这笔利率互换的价值等于系列远期利率协议的价值和:

-107-141-179=-427(万美元)

(2)货币互换定价。货币互换中的每一次支付都可以用一笔远期外汇协议的现金流来替代,因此只要能够计算货币互换中分解出来的每笔远期外汇协议的价值,就可以知道对应的货币互换的价值。

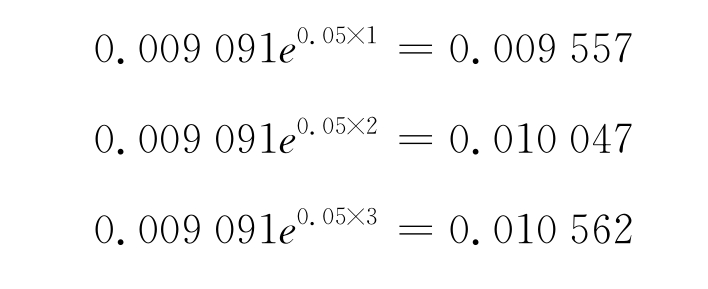

例 假设在美国和日本LIBOR利率的期限结构是平的,在日本是4%,而在美国是9%(连续复利),某金融机构在一笔货币互换中每年收入日元,利率为5%,同时付出美元,利率为8%。两种货币的本金分别为1 000万元和120 000万日元。这笔互换还有3年的期限,即期汇率为1美元兑110日元。假定美元为本金。已知即期汇率为1美元兑110日元或者1日元兑0.009 091美元。

根据公式 ,一年期、两年期和三年期的远期汇率分别为:

,一年期、两年期和三年期的远期汇率分别为:

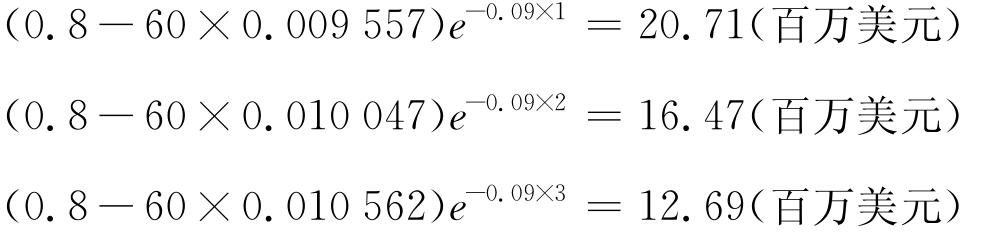

等价的三份远期合约的价值分别为:

最后一笔本金交换等价的远期合约价值为:

![]()

所以这笔互换的价值为:

-201.46+12.69+16.47+20.71=-154.3(百万美元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。