8.2 折旧和所得税对现金流量的影响

折旧将固定资产的原始价值在规定的使用年限内转化为费用计入成本,是对固定资产在使用过程中损耗的价值补偿。但折旧并不会带来企业实际的资金流出,属非付现成本,因此不能将折旧费用作为现金流出从流入的销售额中减掉。而在应税收入中应减去折旧费用,故折旧是可以抵税的。项目折旧费用的大小和所得税率的高低直接影响项目营业现金流量的大小。

8.2.1 税后成本和税后收入

如果有人问你,你租用的房屋租金是多少,你一定会很快将你每月付出的租金说出来。如果问一位企业家,他的工厂租金是多少,他的答案比实际每个月付出的租金要少一些。因为租金是一项可以减免所得税的费用,所以应以税后的基础来观察。凡是可以减免税负的项目,实际支付额并不是真实的成本,而应将因此而减少的所得税考虑进去。扣除了所得税影响以后的费用净额,称为税后成本。

【例8.1】某公司目前的损益状况如表8.4所示。该公司正在考虑一项广告计划,每月支付2000元,假设所得税税率为25%,该广告的税后成本是多少?

表8.4 某公司的损益情况 单位:元

从表8.1中可以看出,该项广告的税后成本为每月1500元。这个结论是正确无误的,两个方案(不做广告与做广告)的唯一差别是广告费2000元,对净利润的影响为1500元。

税后成本的一般公式为:

税后成本=支出金额×(1-税率)

据此公式计算广告费用的税后成本为:

税后成本=2000元×(1-25%)=1500元

与税后成本相对应的概念是税后收入。由于所得税的作用,企业营业收入的金额有一部分会流出企业,企业实际得到的现金流入是税后收入:

税后收入=收入金额×(1-税率)

这里所说的“收入金额”是指依据税法规定需要纳税的收入,不包括项目结束时收回垫支资金等现金收入。

8.2.2 折旧抵税

折旧会加大成本,减少利润,从而使所得税减少。如果不计提折旧,企业的所得税将会增加很多。折旧可以起到减少税负的作用,这种作用被称为“折旧抵税”。

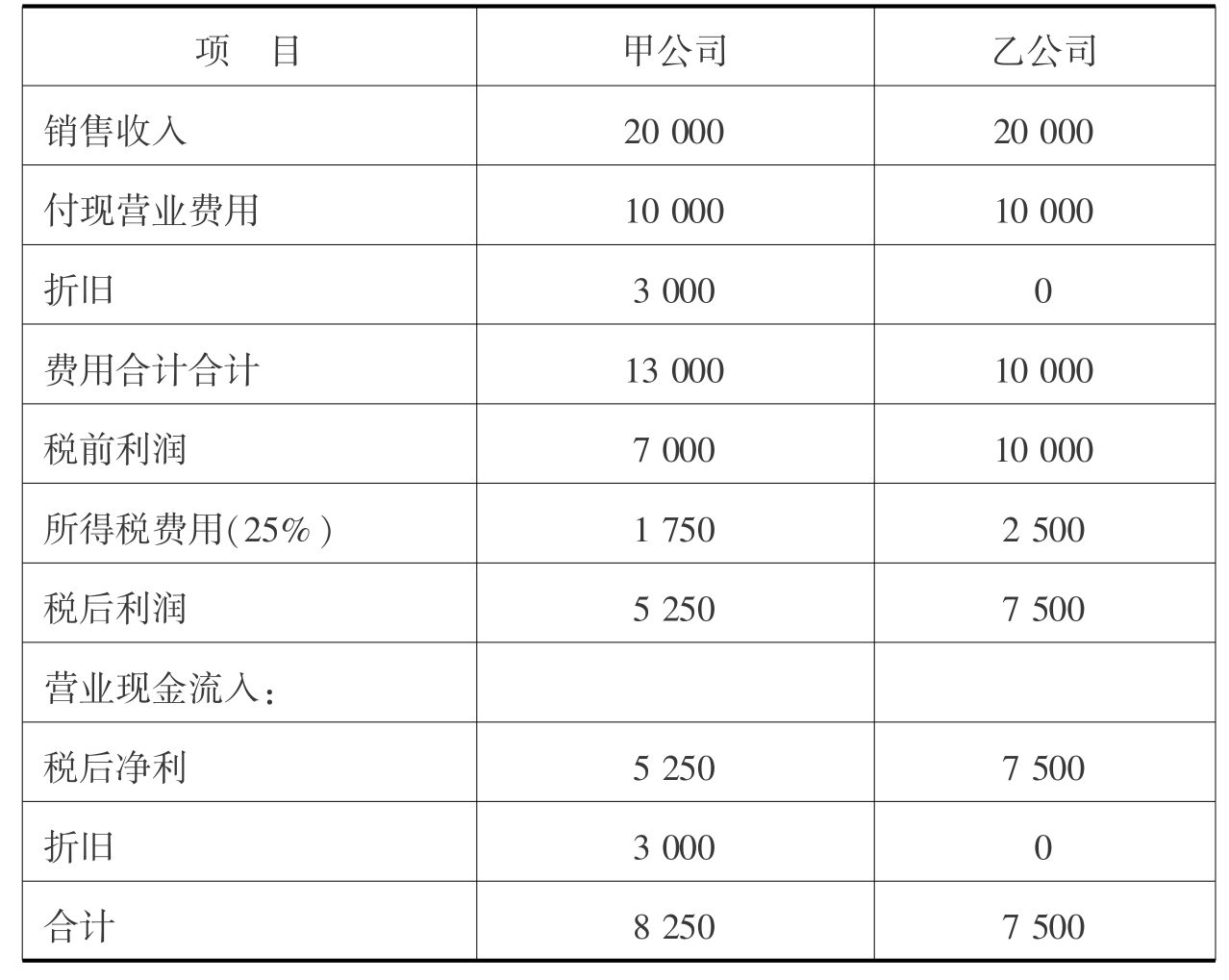

【例8.2】假设有甲公司和乙公司,全年销售收入、付现费用均相同,所得税税率为25%。两者的区别是甲公司有一项可计提折旧的资产,每年折旧额相同。两家公司的现金流量如表8.5所示。

表8.5 折旧对税负的影响 单位:元

甲公司的利润虽然比乙公司少2250元,但现金流入却多出750元,其原因在于有3000元的折旧计入成本,使应税所得减少3000元,从而少纳税750元。这笔现金保留在企业中,不必缴出。从增量分析的角度来看,由于增加了一笔3000元的折旧,企业获得了750元的现金流入。折旧对税负的影响可按下式计算:

税务减少额=折旧额×税率=3000元×25%=750元

8.2.3 税后现金流量

在加入所得税因素以后,现金流量有三种计算方法。

1)直接法

根据现金流量的含义,所得税是一种现金支付,应当作为每年营业现金流量的一个减项。

营业现金流量=营业收入-付现成本-所得税 ①

这里的“营业现金流量”是指未扣除营运资本投资的营业现金毛流量。

2)间接法

营业现金流量=税后净利润+折旧 ②

公式②与公式①是一致的,可以从公式①直接推导出来:

营业现金流量=营业收入-付现成本-所得税

=营业收入-(营业成本-折旧)-所得税

=营业利润+折旧-所得税

=税后净利润+折旧

3)根据所得税对收入和折旧的影响计算

根据前面讲到的税后成本、税后收入和折旧抵税可知,由于所得税的影响,现金流量并不等于项目实际的收支金额。因此,现金流量应当按下式计算:

营业现金流量=税后收入-税后付现成本+折旧抵税

=收入×(1-税率)-付现成本×(1-税率)+折旧×税率 ③

上述三个公式,最常用的是公式③,因为企业的所得税是根据企业总利润计算的。在决定某个项目是否投资时,我们往往使用差额分析法确定现金流量,并不知道整个企业的利润及与此有关的所得税,这就妨碍了公式①和公式②的使用。公式③并不需要知道企业的利润是多少,使用起来比较方便。在分别研究了税后成本、税后收入和折旧抵税之后,下面用一个例子来说明存在所得税的情况下,投资决策的分析方法。

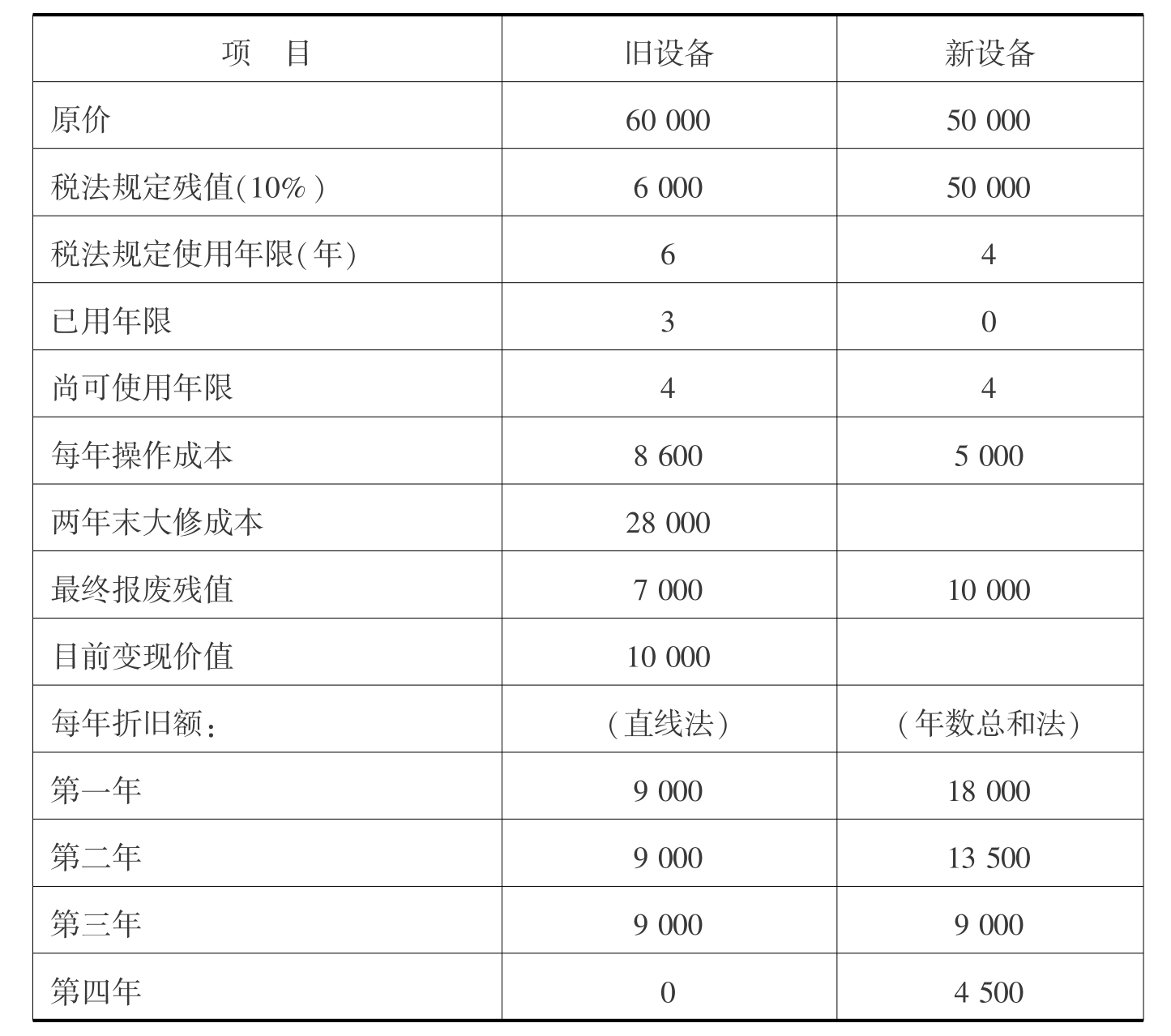

【例8.3】某公司有1台设备,购于3年前,现在考虑是否需要更新。该公司所得税税率为25%,其他有关资料如表8.6所示。

表8.6 某公司设备使用情况 单位:元

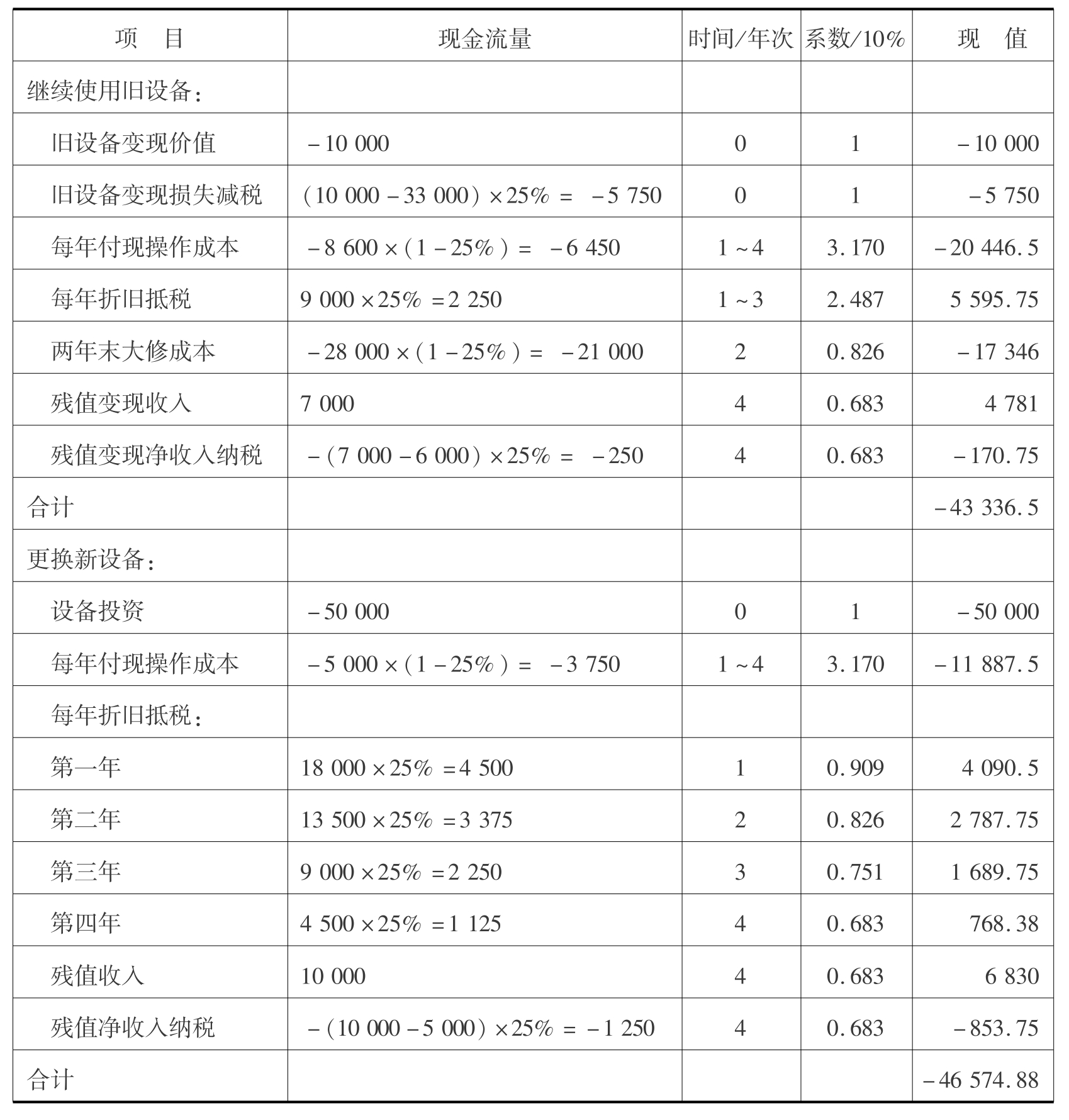

假设旧设备和新设备的生产能力相同,并且未来可使用的年限相同。因此,我们可以通过比较其现金流出的总现值,判断方案的优劣。通过计算可以得到:更换新设备的现金流出总现值为46574.88元,比继续使用旧设备的现金流出总现值43336.5元多出3238.38元。因此,继续使用旧设备较好(具体计算过程如表8.7所示)。如果未来尚可使用的年限不同,则需要将总现值转换成平均年成本,然后进行比较。

表8.7 计算过程表 单位:元

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。