4.1.1 研究方法和数据

(1)长期超额收益的计算

研究融资后长期市场业绩的文献中通常采用以下三种方法来研究股票长期超额收益率。

①根据某种标准(Benchmark)选择控制样本,研究样本与控制样本之差作为股票的超额收益。例如,Spiess和Affleck-Graves(1995)研究美国再融资公司发行后三年和五年的市场表现,就分别按照规模匹配、行业和规模匹配、账面市值比和规模匹配原则选择非融资的控制样本,然后用研究样本与控制样本之差作为研究样本的超额收益。Loughran和Ritter(1995)同样采取了用非融资的控制样本计算超额收益的方法,他们选取控制样本的原则分别是股票的市场价值、公司规模匹配。

②根据市场模型计算超额收益。Mathew(2002)就应用市场模型计算了韩国、日本和中国香港市场再融资后36个月的长期超额收益。

③以整个市场收益为标准,研究样本与市场收益之差作为股票的超额收益率。原红旗(2003)在研究配股公司长期市场回报时,除了以行业和规模匹配的未配股公司为对照组外,还以整个市场回报考察样本公司回报的相对变化。

上述第三种方法的局限在于市场组合中既包括没有融资的公司,还包括大量的IPO公司和再融资公司,因此市场的收益仍然受到融资效应的影响。

为了使研究结论更加可靠,本章的研究将同时运用两种方法计算长期超额收益,即根据行业和净资产收益率匹配原则选择控制样本计算,以及利用市场模型对结果加以验证。

本节研究的对象是再融资公司自发行完成后下一个月度起连续24个月的股权价值变化。在控制样本的方法下,月度超额收益率为融资样本收益率与控制样本之差,即

ARt=Rt-Rtc (4-1)

其中:ARt表示样本公司的月度超额回报率;Rt表示融资样本股票的月度回报(考虑分红);Rtc表示控制样本股票的月度回报(考虑分红)。

运用市场模型,超额收益率计算公式为

ARt=Rt-beta×Mt (4-2)

其中:Mt表示市场回报,本研究使用的市场回报是指沪、深两个市场市值加权的市场回报(考虑分红);beta是根据发行前一年的交

易数据得到的估计值。

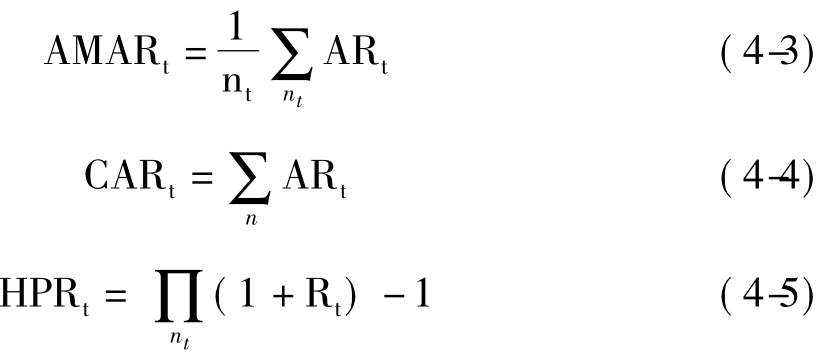

关于股权长期收益的衡量指标,通常采用三种:平均月度的超额收益率(Average Monthly Abnormal Return),即每月超额收益的移动平均值;累计超额收益率(Cumulative Abnormal Return),即月超额收益的加总;持有期回报(Holding-Period return),即在持有期内考虑月收益的再投资后产生的回报。

上述三个收益率指标计算公式分别为

其中:AMAR为平均月度超额收益率;CAR为累计超额收益率; HPR为持有期回报。

在国内关于再融资对流通股价值长期影响的文献中,原红旗(2003)的研究和本书最相近。然而就方法而言,本书与之不同之处除了控制样本的选择原则外,还有一个重要特点就是在根据控制样本计算的超额收益率评价再融资长期价值效应时,不仅考察融资后融资样本与控制样本收益率的差异,还将该差异与融资前作比较。如果仅考虑发行后两者的差异意味着假设再融资之前融资样本与控制样本的市场收益无系统差别。但是这一假定不符合中国市场的实际。中国的证监会对再融资的资格有着较高的会计收益要求,对其上市的审查也比较严格,因此取得再融资资格的公司应该是经过“筛选”的“优质”公司,在融资前,就可能与控制样本的股票收益率有系统性差异。因此,仅研究发行后再融资公司的超额收益水平是不够的,只有和发行前的超额收益进行比较才能得出令人信服的结论。出于这个原因,我们在使用控制样本法时,将融资后的超额收益率与发行上市前12个月的水平进行了比较。

对于利用市场模型计算超额收益率的方法,因为以发行前一个年度为Beta的估计期,因此隐含的假设是在估计期再融资公司的超额收益率为零,由此计算出的超额收益率已经是将发行前的情况作为零基点对比之后的结果,故而不需要再与发行前作对比。

(2)数据

本研究中控制样本的选择原则是行业—净资产收益率匹配。这是因为:首先,行业特征对公司的盈利能力、投资机会以及投资者对公司价值的预期有深远的影响;其次,净资产收益率是证监会衡量再融资资格的重要指标,在同行业的基础上选择净资产收益率最相近的控制样本,可以最大限度地减少研究样本和控制样本在融资之外的系统性差异。具体而言,本章选择的控制样本同时满足以下条件:

①在沪深交易所发行A股的上市公司;

②在再融资公司发行年度前一年、当年以及其后两年未进行股权再融资;

③与再融资公司的行业代码最相近,如果与再融资公司有完全相同6位行业代码的公司超过1家,则选择融资前一年末净资产收益率与再融资公司最相近的公司;如果没有与再融资公司完全相同行业代码的公司,则在有5位行业代码相同的公司中选择,并以此类推;

④同一年度的控制样本无重复。

这样找到相应的行业—净资产收益率控制样本396个。从中剔除融资后24个月与融资前12个月度交易数据不全者,得到352对样本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。