第四节 中国商业银行效率的分解 --基于Malmquist指数法

一、Malmquist指数研究方法

目前,我国学者普遍采用数据包络分析方法或随机前沿法来测度银行业的效率状况,其中数据包络分析方法应用的更多。在本文第一部分中指出,截止2006年6月,从中国期刊网镜像上可查到的使用前沿分析方法对我国商业银行效率进行实证研究的文献有110余篇,其中75篇采用DEA方法。在这75篇论文中,研究者普遍采用CCR模型或者BCC模型。CCR模型或BCC模型只能判断决策单元(银行)是否DEA有效,不能分析决策单元DEA有效或无效的原因,而Malmquist指数方法则可以克服这一缺陷。它既能提供判断银行是否经济有效的综合效率指标,又能将综合效率分解成技术效率、技术进步率和规模效率,从而可根据它们的变化寻找银行有效率或无效率的原因。因此,本文采用Malmquist生产效率指数来研究我国银行业整体效率的状况及其动态变化。

Malmquist生产率指数首先由Caves,Christensen and Diewert(1982)引入,由Fare等人进一步发展而来。该指数运用距离函数(Distance Functions)来定义,它用来描述不需要说明具体行为标准(例如成本最小化和利润最大化)的多个投入变量和多个产出变量生产技术。根据Shephard(1970)和Fare(1988)的方法,产出变量的距离函数定义如下: D0(x,y)= inf{δ:(x,y/δ)∈P(x)}

其中x和y表示投入变量和产出变量矩阵,δ表示Farrell的定向产出效率指标,p(x)定义为生产可能性集合。如果y是p(x)的组成部分,则函数的值将小于或等于1。如果y位于生产可能性集合的边界上,那么函数值将等于1;反之,如果y位于p(x)外部,那么函数的值将大于1。

据此,定义Malmquist生产力指数为:

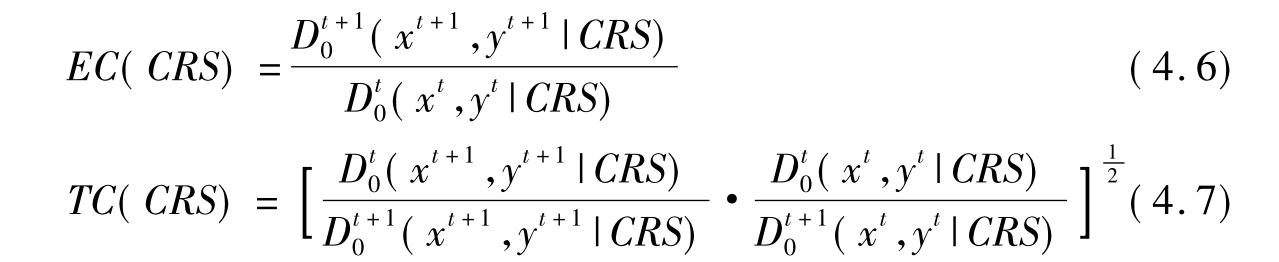

此指数假设规模报酬不变(Constant returns to scale,CRS)。Malmquist指数M0>1表示受评估的决策单元的生产率从第t期至第t+1期有所改善;M0<1表示有所恶化。

Malmquist生产力指数可进一步分解为技术效率(EC)与技术进步率(TC)的乘积,分别定义为:

(4.6)式及(4.7)式皆假设规模报酬不变,EC(CRS)是以t期的投入与生产技术下,产出yt与最大可能产出的比值为基准,去评价t+1期的投入与产出在t+ 1期的生产技术下的表现,即效率变动: EC(CRS)>1表示技术效率改善,EC(CRS)<1表示技术效率恶化。

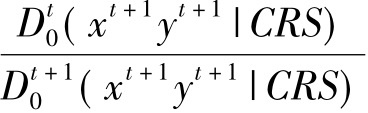

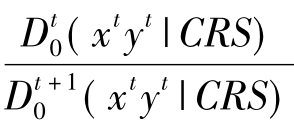

而TC(CRS)中的为以第t+ 1期的投入产出所衡

量的技术变动, 是以第t期之投入产出所衡量的技术变动,因此定义技术进步率为这两项的几何平均数,若TC(CRS)>1,表示技术进步;TC(CRS)<1,表示技术退步。

是以第t期之投入产出所衡量的技术变动,因此定义技术进步率为这两项的几何平均数,若TC(CRS)>1,表示技术进步;TC(CRS)<1,表示技术退步。

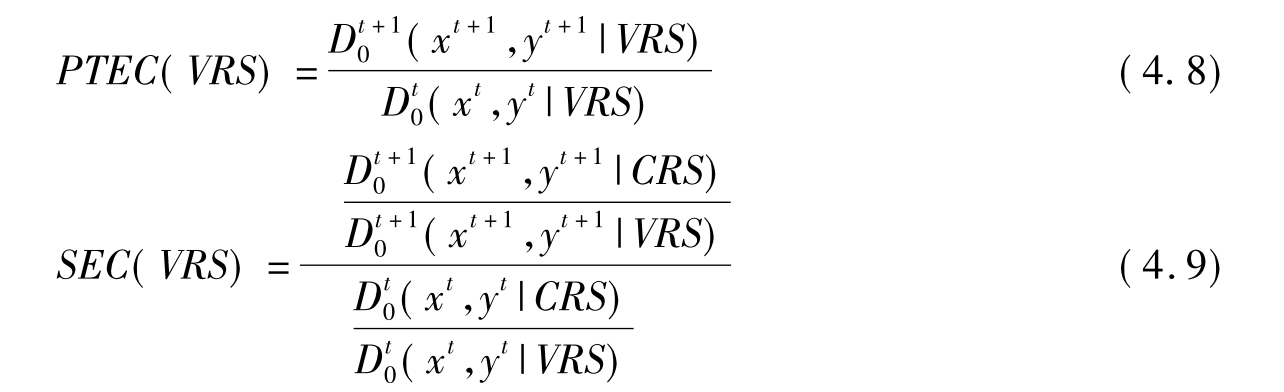

Malmquist生产力指数虽然建立在规模报酬不变(CRS)的假设前提下,但(4.6)式表示的技术效率可以进一步分解以解释规模报酬可变(Variable Returns to Scale,VRS)对效率的影响。即EC(CRS)可分解为两项乘积:纯技术效率PTEC(VRS)与规模效率SEC(VRS),分别定义为:

(4.8)式及(4.9)式假设规模报酬可变。(4.8)式为规模报酬可变情况下的两期技术效率之比,PTEC(VRS)>1表示技术效率改善;PTEC(VRS)<1表示技术效率恶化。(4.9)式中SEC(VRS)>1表示第t+ 1期相对于第t期而言,越来越接近固定规模报酬,或渐渐向长期最佳规模逼近;SEC(VRS)<1表示第t+ 1期相对于第t期而言,距离规模报酬越来越远。

参数法和非参数方法都能够用于计算构成Malmquist指数基础的距离函数。在本文中,我们采用Fare等人(1994)推荐的数据包络分析方法。

二、样本数据、投入产出变量及其描述

(一)投入产出变量的确定

要研究银行效率问题,首先就要定义好银行的投入产出。对工业企业来说,产出的衡量不是一个问题,产出是以物理存在的流量概念。与工业企业不同,银行的产出信息难以得到,研究人员一般认为产出流量指标与产出存量指标是成比例的,因此通常是用存量指标来表示(Humphrey,1990)。银行效率评价的参数法和非参数法都需要事先确定投入产出变量,当前主要有三种投入产出确定方法:资产法、中介法和生产法。在投入指标上,此三种方法差别不大,均选择了商业银行的人力成本、固定资产成本和借贷资金成本等指标。在产出指标上,三者的区别明显。生产法以银行各项服务的交易账户数量衡量银行的产出。中介法将银行视为提供金融中介服务的机构,以账户金额(存贷款余额)衡量银行的产出,它考虑了账户金额的问题,但忽视了银行的其他投资收入,对银行新兴业务的考虑不足(张健华,2003;李希义,2004)。在资产法中,把银行的产出严格定义为银行资产负债表中资产方的项目,主要是贷款和证券投资的金额,不考虑银行经营的基础--存款情况。

上述方法最大的差别在于是将存款作为投入还是产出。生产法将银行存款作为产出,以存款账户数量来衡量存款对银行的贡献程度,它忽视了不同存款账户对银行贡献不同的问题。中介法将银行视为提供金融中介服务的机构,将存款看作产出,并以存款余额衡量存款的贡献。资产法将存款视为投入,将贷款和投资视为产出。存款身份的确定似乎是一个个人偏好的问题。事实上,存款身份的确定并不是一个个人偏好的问题,它必须与数据的特征一致,可以通过数据来检验。本文第4.2节对中国商业银行业市场中存款的身份作了实证检验,发现存款应该被看作投入。因而本节将存款看作投入。其他的投入变量为劳动力和实物资本。

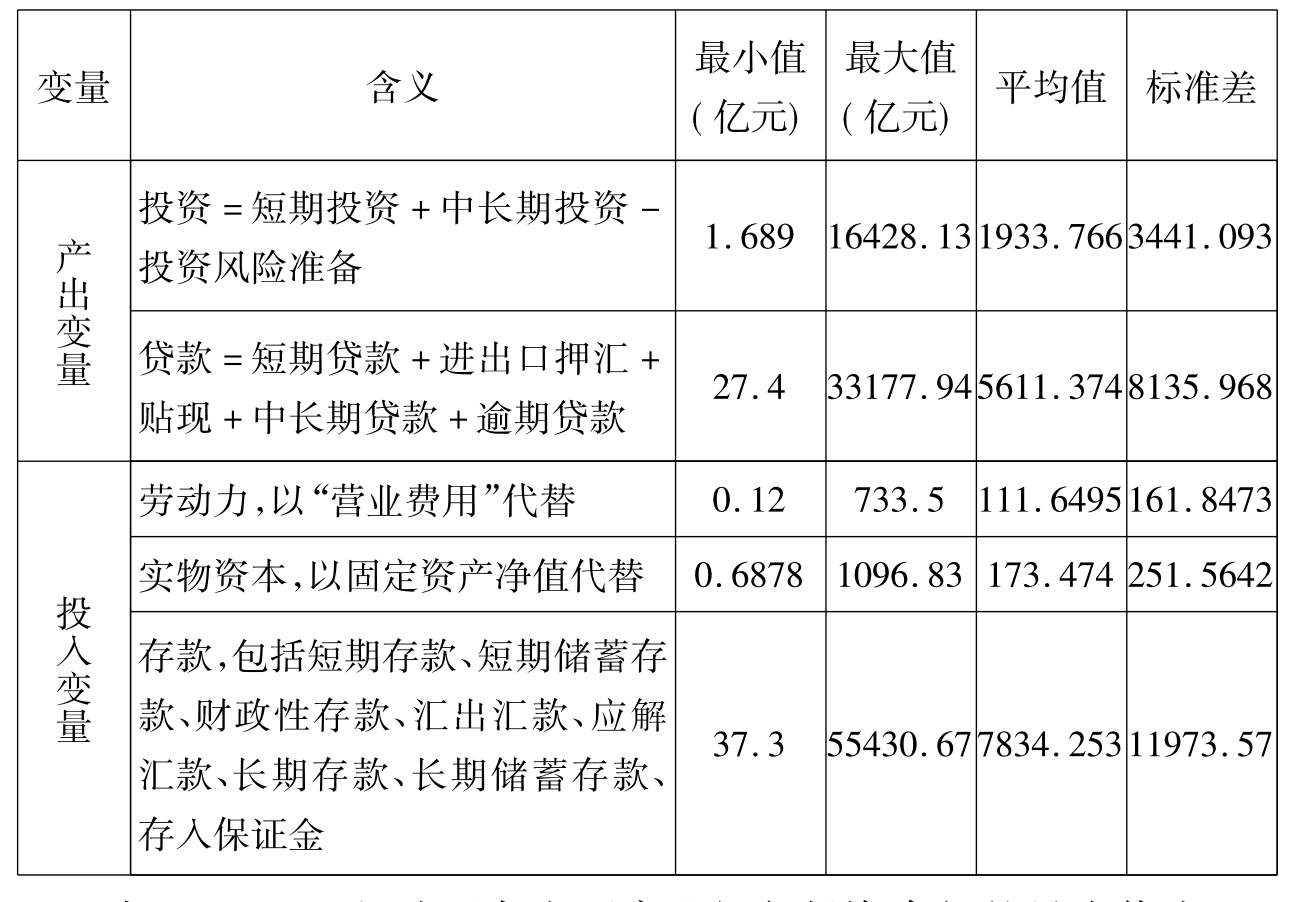

由于中国的商业银行并没有向外公开披露银行的职工人数总额,也没有系统披露银行的职工工资和福利支出总额,本文以“营业费用”代替;实物资本数量采用固定资产原值扣除固定资产折旧和固定资产减值准备后的数据;存款总额包括短期存款、短期储蓄存款、财政性存款、汇出汇款、应解汇款、长期存款、长期储蓄存款、存入保证金;

参照资产法的做法,以投资和贷款作为银行的产出,其中投资包括短期投资、中长期投资,并扣除投资风险准备;贷款,包括短期贷款、进出口押汇、贴现、中长期贷款、逾期贷款等。

(二)样本、数据及变量的统计性描述

本文样本银行包括四大国有商业银行(简称国有银行)(中国工商银行、中国农业银行、中国建设银行、中国银行)、5家上市股份制商业银行(简称上市银行)(招商银行、华夏银行、深圳发展银行、上海浦东发展银行、中国民生银行)和6家非上市股份制银行(简称非上市银行)(交通银行、中信实业银行、广东发展银行、兴业银行、中国光大银行、恒丰银行);样本区间为1996年至2003年;样本数据来自《中国金融年鉴》、《中国统计年鉴》和各家银行公布的年报。

对模型中的变量做统计分析,其统计性描述见表4-20:

表4-20 变量含义及其统计性描述

表4-20显示,我国各主要商业银行投资余额的最小值为1.6亿人民币,最多的有1.6万亿人民币,相差近一万倍;贷款的最小值为27.4亿人民币,最多的有3.3万亿人民币,相差一千多倍;两者的标准差都很大,这些情况表明,我国银行业市场上各主体之间的实力相差很大。投入方面的情况与产出方面的情况大体相同。

三、实证结果分析

(一)我国银行业效率的总体变化趋势分析

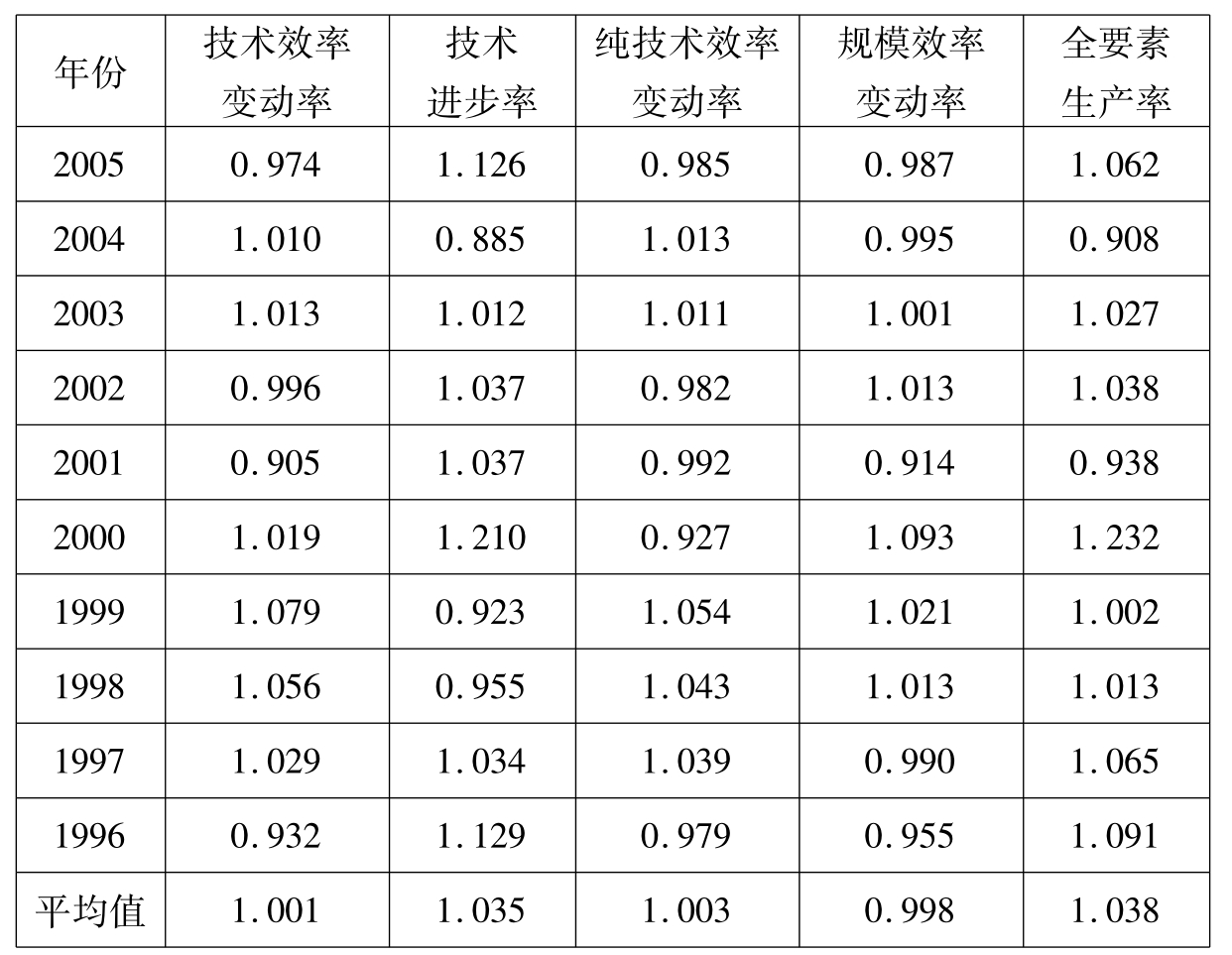

应用数据包络分析软件计算出我国商业银行的全要素生产率、技术效率、技术进步率、规模效率,然后,根据计算出的结果分析我国银行业效率变动的总体趋势(见表4-21)。我国商业银行的总效率(全要素生产率)呈波动上升趋势。从1996年至2005年,我国商业银行业的全要素生产率平均每年上升1.8百分点。这与我国银行业运行的实际情况比较吻合,同时它也从侧面肯定了我国一直在进行的银行体制改革。自上世纪80年代末,我国一直在对银行业进行改革,为了改善市场结构,促进银行之间的竞争,相继成立了国家开发银行、中国进出口银行、中国农业发展银行等政策性银行,将商业银行的政策性业务尽可能分离出来;相继成立了交通银行、中信实业银行等12家股份制银行,成立了烟台住房银行、蚌埠住房银行等专业银行和117家城市商业银行,这些举措改善了银行业的市场结构,加强了银行之间的竞争。同时,我国积极推进银行经营管理机制的改革,加快了监管体制的改革,放松了对利率和经营范围等方面的限制。各商业银行纷纷采用新的电子技术、信息技术,不断加强经营管理机制建设。我国商业银行的总体效率水平不断提高,技术效率、技术进步率也不断提高。

我国商业银行的效率在呈现总体上的上升趋势的同时,也显示出了明显的波动特征。其中1997年、2000年、2002年、2003年的全要素生产率都有所下降。仔细分析全要素生产率、技术效率和技术进步率的变动方向,可以发现:我国银行业效率的变动方向与银行技术进步率的变动方向基本上相同(除2000年外),而技术效率的变动方向则与全要素生产率变动的方向很不一致。因此,我国银行业全要素生产率的波动更多的是由于技术效率变动的结果。技术效率的变动方向与纯技术效率和规模效率变动的方向都不一致,技术效率的变动是纯技术效率和规模效率共同作用的结果,两者都没有起决定作用。

表4-21 我国商业银行效率的年度变化趋势分析--Malquist指数状况

(二)国有银行、上市银行、非上市银行的效率比较

表4-22显示了我国不同类型的商业银行1996年至2005年的效率变动情况。1996年至2005年,我国银行业的全要素生产率总体上有所改善。其中上市银行的改善速度最大,每年提升了7.61个百分点,非上市银行的全要素生产率也有较大的提高,每年提高了5.12个百分点。国有银行的规模效率有一定程度的改善,平均每年提高了0.75个百分点。这说明国有银行近年来进行的改革取得了一定的成效。通过对国有银行、非上市银行和上市银行效率的比较,我们可以发现上市银行的全要素生产率高于非上市银行,而非上市银行的全要素生产率高于国有银行。这样的结论与当前人们的普遍认识比较吻合,它也从一定程度上说明银行的股权结构对银行的效率产生了一定的影响。从契约论的角度看,股权结构通过公司治理机制和公司行为对公司效率产生作用。由于经营者与股东之间的信息不对称、激励不相容和责任不对等,经营者有可能利用信息优势侵蚀所有者的利益,为了使公司得以长期发展,效率不断提高,必须对经营者进行有效的监督,股权结构主要通过监督机制来实现这一目标。我国在1987年至1988年成立了交通银行等第一批股份制银行,在1992年至1996年成立了中国光大银行、华夏银行等第二批股份制银行;2003年10月通过的《关于完善社会主义市场经济体制若干问题的决定》更是明确指出:选择有条件的国有商业银行实行股份制改造。当前,中国建设银行和中国银行已经上市。这些举措将会进一步提升我国银行业的效率。

表4-22 我国不同类型的商业银行的效率情况比较

本节部分内容系参考了龚浩成和戴国强(2000)、谢平和焦瑾璞(2002)、焦瑾璞(2002)的相关研究成果和各金融机构网站的银行发展历史介绍。龚浩成,戴国强主编(2000):《2000中国金融发展报告》[M],上海财经大学出版社;焦瑾璞:《中国银行业国际竞争力研究》,中国时代经济出版社,2002年出版;谢平、焦瑾璞:《中国商业银行改革》,经济科学出版社,2002年出版。

四大国有商业银行指中国工商银行、中国农业银行、中国建设银行、中国银行等四家国有独资或国有控股商业银行,以下简称四大国有银行。虽然中国建设银行、中国工商银行和中国银行都已经实现上市,但本文还是没有将其归入上市银行之中,原因在于:一、在样本年度内,他们基本上都不是上市银行;二、它们与华夏银行、民生银行等五家上市银行在资本规模、资产规模和机构网点等许多方面都存在巨大差异,甚至在股权结构和治理结构上也存在很大差异,因此,本文仍将它们归于国有银行。

五家上市银行指中国民生银行、深圳发展银行、上海浦东发展银行、招商银行、华夏银行。

六家非上市银行指交通银行、中信实业银行、广东发展银行、兴业银行、中国光大银行、恒丰银行。其中交通银行虽然已经上市,但在本文样本年度内它基本上仍是非上市银行,因此,本文将其归入非上市银行一类。

据笔者统计,1998年至2003年,四大国有银行利息收入占营业收入的比重平均为90%,上市类银行对利息收入占营业收入的比重平均为70%,非上市类银行利息收入占总收入的比重平均为67%。

2003年8月1日,烟台住房储蓄银行改制为恒丰银行。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。