第三节 中国商业银行X-效率的实证分析

一、数据说明、变量描述及具体函数模型

(一)存款是投入还是产出?

银行效率的测度首先要确定投入产出变量,当前主要有三类确定方法:资产法、中介法和生产法,他们的最大差别在于是将存款看作投入还是产出。本文第三章第6节介绍了一种检验存款身份的方法,该方法将银行的生产过程看作是将资本k和其他要素x转换成贷款和服务y的过程,并用函数T(y,q,xd,xp,k)≤0来表示银行的生产技术,其中xp表示劳动力和实物资本,xd表示存款;记wp为劳动力和实物资本的价格,wd为存款的价格。生产既定产出y的营业成本(Operating Costs)为wp xp。则最小化营业成本函数为:

Cp(y,wp,xd,k)=mxin(wp,xp)

![]()

当存款增加时,如果存款是产出,那么存款的增加意味着总产出的增加,从而营业成本增加,即a Cp/a xd>0;如果存款是投入,那么存款的增加可以作为实物资本和劳动力(营业成本)的一种替代,从而营业成本减少,即a Cp/a xd<0。

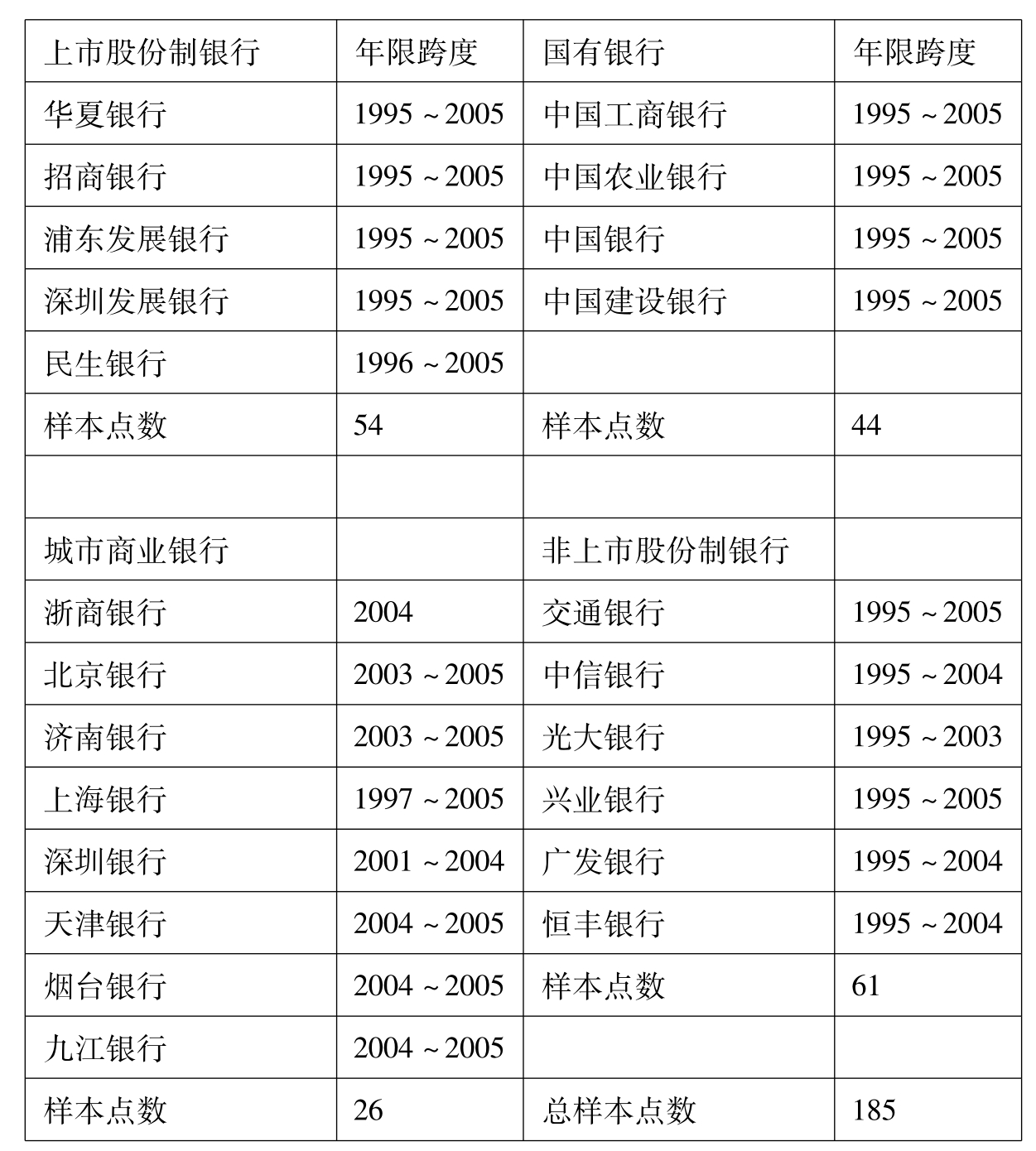

为了充分确定存款在中国银行业中的地位和作用,本文应用1995年到2005年中国银行业的数据做了实证检验。为了使研究具有充分的说服力,本文样本包含了国有银行、上市类股份制银行、非上市类股份制银行和城市商业银行,由于部分银行成立较晚,数据披露不连贯,部分银行的数据只有几个年度,特别是城市商业银行,他们的财务报表往往很少公开披露,能找到的年报少之又少。具体的样本构成情况见表4-6:

表4-6 样本中的银行构成

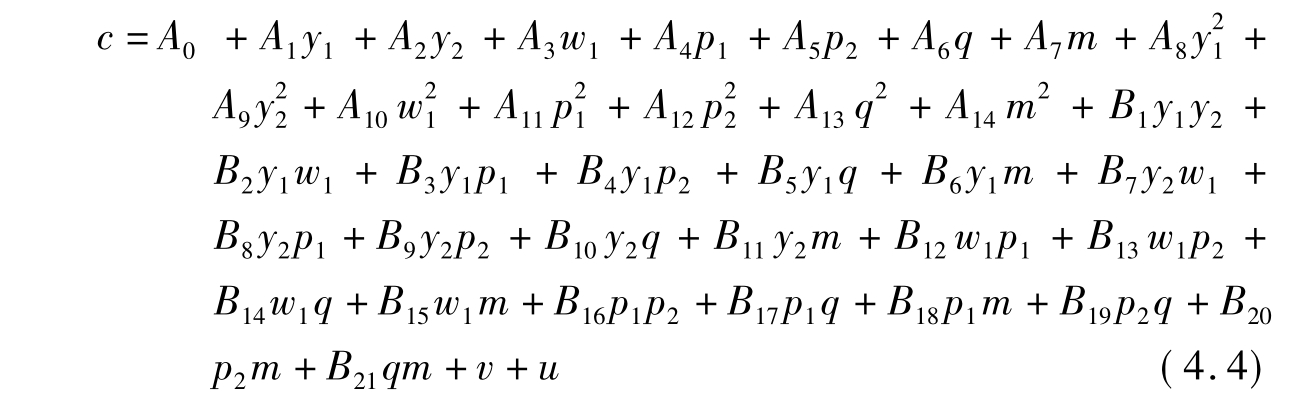

除注明来源的外,本文数据来源于相应的《中国金融年鉴》(1995~2005)、《中国统计年鉴》(1995~2005)和各银行公布的年度报告或年度报告摘要。本文使用超越对数函数估计了方程(4.2),具体函数为:

![]()

其中z=(y1,y2,w1,w2,xd,p1,p2,k,m,q),y1为贷款总额,具体包括短期贷款、进出口押汇、贴现、中长期贷款、逾期贷款等;投资总额y2=短期投资+中长期投资-投资风险准备;劳动力与实物资本的价格w1=“营业费用/资产总额”;存款价格w2=利息支出/存款总额;存款总额xd=短期存款+短期储蓄存款+财政性存款+汇出汇款+应解汇款+长期存款+长期储蓄存款+存入保证金;资本k=股本+资本公积+盈余公积+未分配利润;产出贷款y1的“价格”p1=利息收入/贷款总额;产出投资的“价格”p2=投资收益/投资总额;反映资产质量的指标为年末不良贷款率q,它是银行年末不良贷款余额与贷款总额的比,四大国有银行2000年至2003年的不良贷款数据来自他们的年报,1995年至1999年的数据是根据它们的中长期贷款额和前几年的数据采用线性插值法计算得出,并根据短期贷款额和呆账准备金额作了微调,此外,本文还根据施华强(2005)的方法对它们做了调整;国有银行和股份制银行在2001年前主要采用期限分类法(即通常所说的四级分类法);2001年后才开始改为风险分类法(即通常所说的五级分类法),为了消除不同分类方法对不良贷款余额的影响,本文参照施华强(2005)采用的方法,将四级分类法下的不良贷款数据乘以1.05,以转换成五级分类法下的数据。此外,自1999年以来,我国政府对四大国有银行的不良贷款进行了几次政策性剥离。第一次是1999年,成立了四家资产管理公司剥离了四家国有银行1.4万亿元不良贷款;第二次是2003年年底在对中、建两行注资进行股份制改造时,核销了建行569亿元、中行1400亿元损失类贷款,又在2004年将建行1289亿元、中行1498亿元的可疑类不良贷款以50%的价格剥离给信达资产管理公司;2005年5月中旬工商银行2460亿元损失类不良贷款被等值剥离给华融资产管理公司,2005年6月工商银行4590亿元可疑类贷款按地区分为35个资产包,出售给四大资产管理公司。两次大规模的剥离大大减少了四行各自的账面不良贷款余额,从而降低了有关行的不良贷款率,但是,政策性剥离同时造成银行之间的数据和同一行剥离前后的账面不良贷款率不完全可比。因此,为了研究的可靠性,本文从账面不良贷款中剔除了政策性剥离因素的影响。

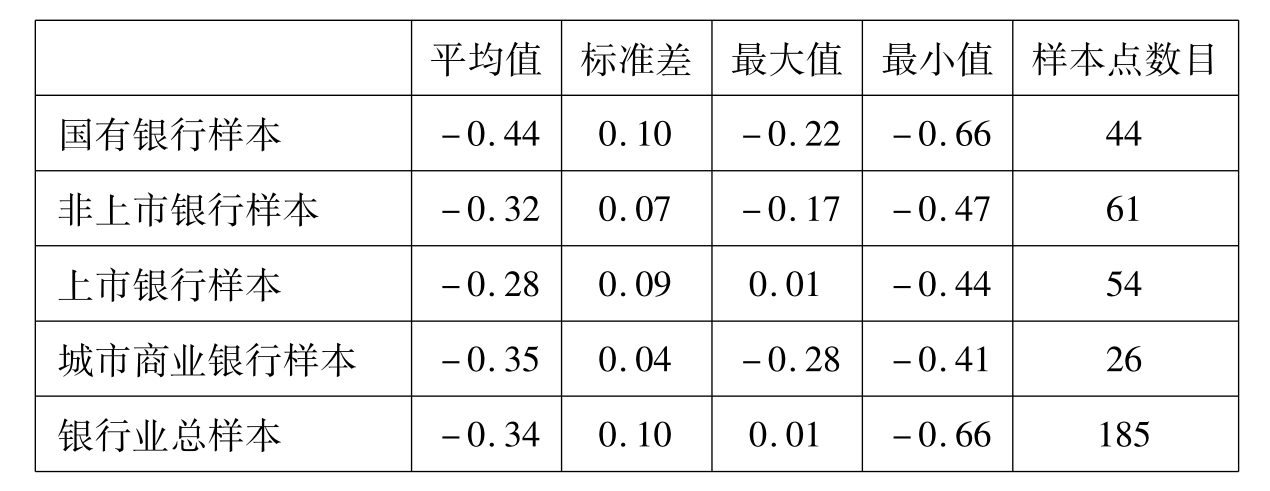

总成本C=利息支出+手续费支出+金融企业往来支出+营业费用+其他营业支出。此处的成本事实上是一种现金流成本。对超越对数函数施加常规的限制条件并运用Gauss软件计算出a CP/a xd的结果见表4-7:

表4-7 存款是投入还是产出的检验结果

从表4-7可以看出,无论是国有银行样本、上市银行样本,还是非上市银行样本或城市商业银行样本,其a Cp/a xd的平均值都小于0,这强烈表明在我国商业银行的经营过程中,银行存款主要起投入要素的作用。基于这一检验结果,本文将存款作为投入要素处理。

(二)本文的具体投入产出变量

对RC=Cm(y,q,z,m)exp(v+ u)两边取自然对数得:

ln RC= ln Cm(y,q,z,m)+ v+ u。假设存在不变规模报酬,Greene(2000)证明Cm= Yc(p),c(p)为单位或平均成本函数。通过在ln p=0点附近将ln c(p)做二阶泰勒展开得超越对数函数:

![]()

其中Z=(q,θ,τ,p,wd,wp,ω,γ)为银行的投入、产出、资本等变量组成的向量,具体如下:

负债资本的成本等于无风险利率γ1乘以风险溢价,股权资本的成本等于银行要求的收益率γ2乘以风险溢价,其中银行要求的收益率γ2由银行决定,银行要求的收益率γ2、无风险利率γ1都在短期内不会发生变化,不再单独进入方程;风险溢价是产出y、产出质量q等的函数,这些变量都已进入方程,因而也不在方程中单独反映;此外,中国的商业银行次级债券很少,因此将两种类型的资本合并,k=股本+资本公积+盈余公积+未分配利润;同时,成本函数的估计不必考虑利润需求方程,我们剔除了利润函数。其他的简化和变量情况如下:

两个投入变量:第一个投入变量是劳动力和实物资本。由于我国并没有系统披露银行职工的工资和福利支出,工资和福利支出都记入“营业费用”项目;同时,营业费用中也包含“固定资产折旧”费用,因此,本文以资产费用率作为劳动力和实物资本的价格,资产费用率w1=营业费用/资产总额。第二个投入变量是存款价格w2=利息支出/存款总额,其中存款总额xd=短期存款+短期储蓄存款+财政性存款+汇出汇款+应解汇款+长期存款+长期储蓄存款+存入保证金。

两个产出变量:y1为投资,具体包括短期投资、中长期投资,并扣除投资风险准备;y2为贷款,具体包括短期贷款、进出口押汇、贴现、中长期贷款、逾期贷款等;每一个变量都按1996年的价格作了折算。两个产出价格变量:投资的价格p1=投资收益/投资额;贷款的价格p2=利息收入/贷款额。

C代表可变成本,具体包括利息支出、手续费支出、金融企业往来支出、营业费用、其他营业支出;反映资产质量的变量为不良贷款率q,它是银行年末的不良贷款余额与贷款总额的比例。

最后,除了py外的其他收入m用非利息收入代替。这个代理变量可能包含一些产出方面的收入,但它是能从数据中得到的最好代理变量(Hughes and Mester,1997)。

(三)本文具体的成本函数模型

在具体函数形式的选择上,本文参照Yildirim和Philippatos(2001)的做法,采用紧凑形式的函数;同时,本文对模型施加了超越对数函数的常规性的投入要素同质性约束和交叉影响项的对称性约束。记ln(c/kw2)、ln(y1/k)、ln(y2/k)、ln(w1/w2)、ln p1、ln p2、ln q、ln m分别为c、y1、y2、w1、p1、p2、q、m,将它们代入(4.3.3)即得本文函数的具体形式:

用参数法估计上述超越对数成本函数模型并不要求所有待定参数估计值均通过显著性检验,但变差率λ= 0的零假设必须被拒绝,此时才能证明该函数具备足够的解释能力,并且X-无效率项客观存在;对λ的零假设检验可通过对成本函数的单边似然比检验来实现(Rime,2003;Battese and Coelli,1992)。

需要说明的是:变差率λ位于参数空间的边界上,它的真实分布与普通的χ2分布相差较大,应用普通的卡方分布χ2检验λ= 0往往不太可靠(Coelli,1993)。目前一致的结论是λ服从混合卡方分布(Mixedχ2),可使用该分布检验λ= 0的零假设。本文使用Kodde and Palm(1986)确定的混合卡方分布临界值表判断单边似然比检验统计量是否显著。

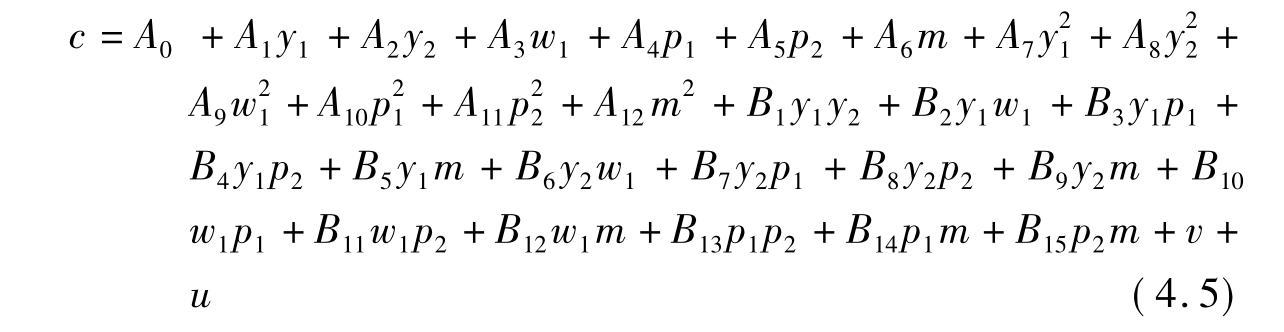

为了检验资本结构、风险和资产质量对银行效率测度的影响,我们同时估计了不含上述变量的方程。记ln(c/w2)、ln(y1)、ln(y2)、ln(w1/w2)、ln p1、ln p2、ln m分别为c、y1、y2、w1、p1、p2、m,具体函数如下:

(四)变量的统计性描述

本文采用1995年到2003年中国银行业的数据。为了使研究具有充分的说服力,本文样本包含了国有银行、上市类股份制银行、非上市股份制银行和城市商业银行,具体的样本构成情况见表4-6。本文数据来源于相应的《中国金融年鉴》(1995~2005)、《中国统计年鉴》(1995~2005)和各银行公布的年度报告或年度报告摘要。各变量的统计性描述见表4-8至表4-12:

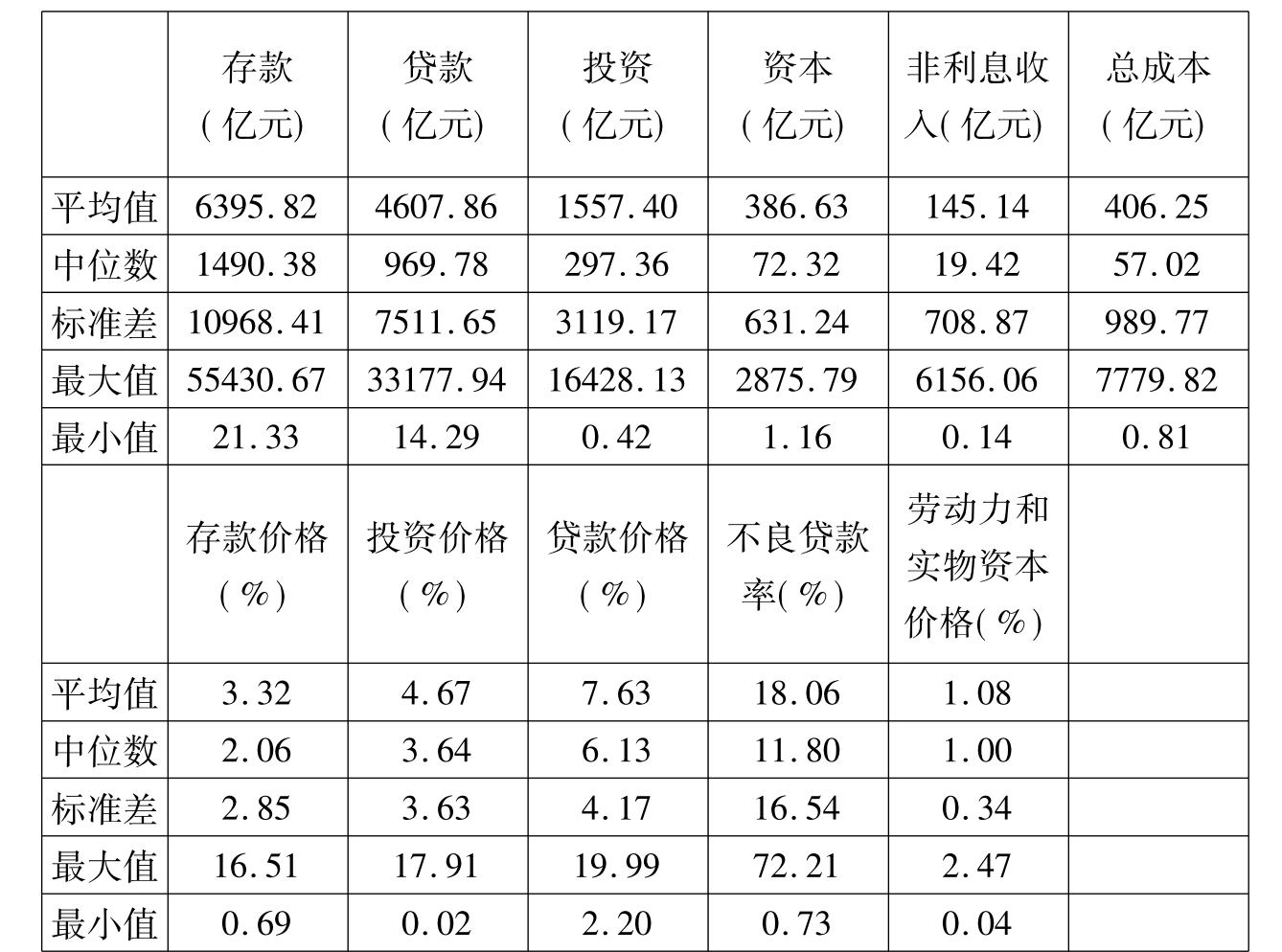

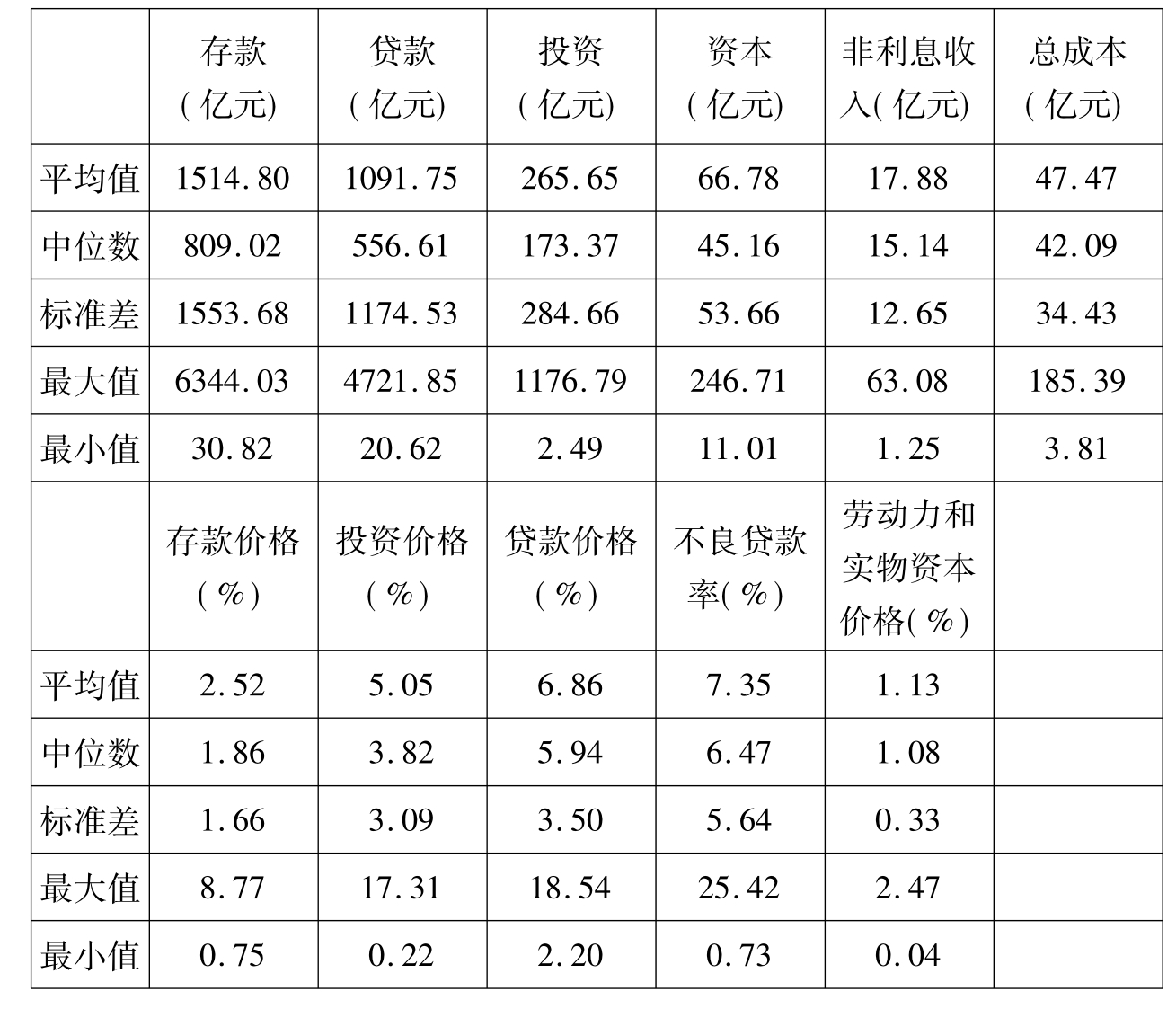

表4-8 变量的统计性描述(总样本)

由表4-8可知,我国银行业整体的存款总额、贷款总额、投资总额和非利息收入总额的平均值分别为6395.82、4607.86、1557.4、386.63、145.14亿元人民币,它们的中位数分别为1490.38、969.78、297.36、72.32、19.42亿元人民币,两者相差很大;这些变量的标准差也都较大,同时,最大值与最小值之间相差也很大。这些情况说明我国银行业市场中各银行的规模相差较大,分布不对称。存款价格、投资价格、贷款价格、不良贷款率、劳动力和实物资本价格等变量的平均值分别为3.32、4.67、7.63、18.06、1.08,中位数分别为2.06、3.64、6.13、11.8、1,两者相差不大,各变量的标准差相对较小,最大值与最小值的差距也比前述规模变量的差距要小,但总体来说差距仍然较大。

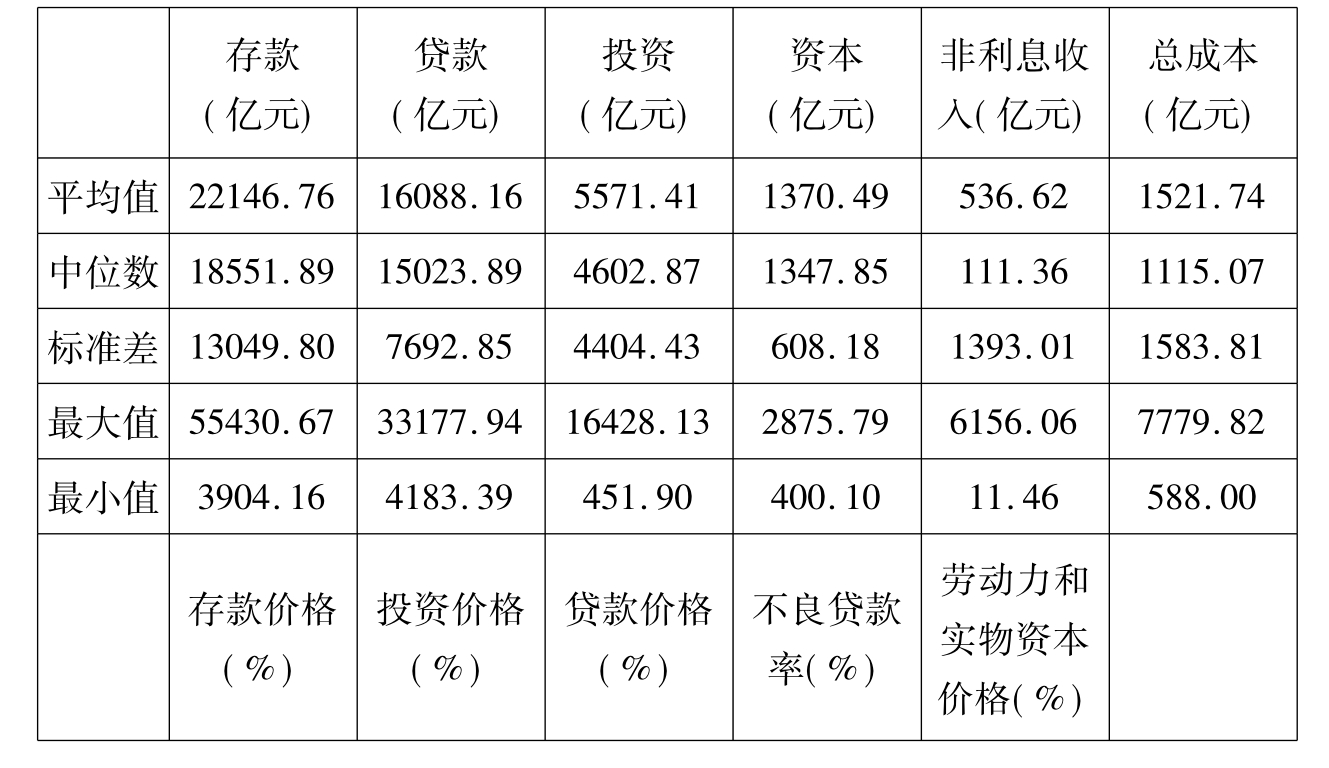

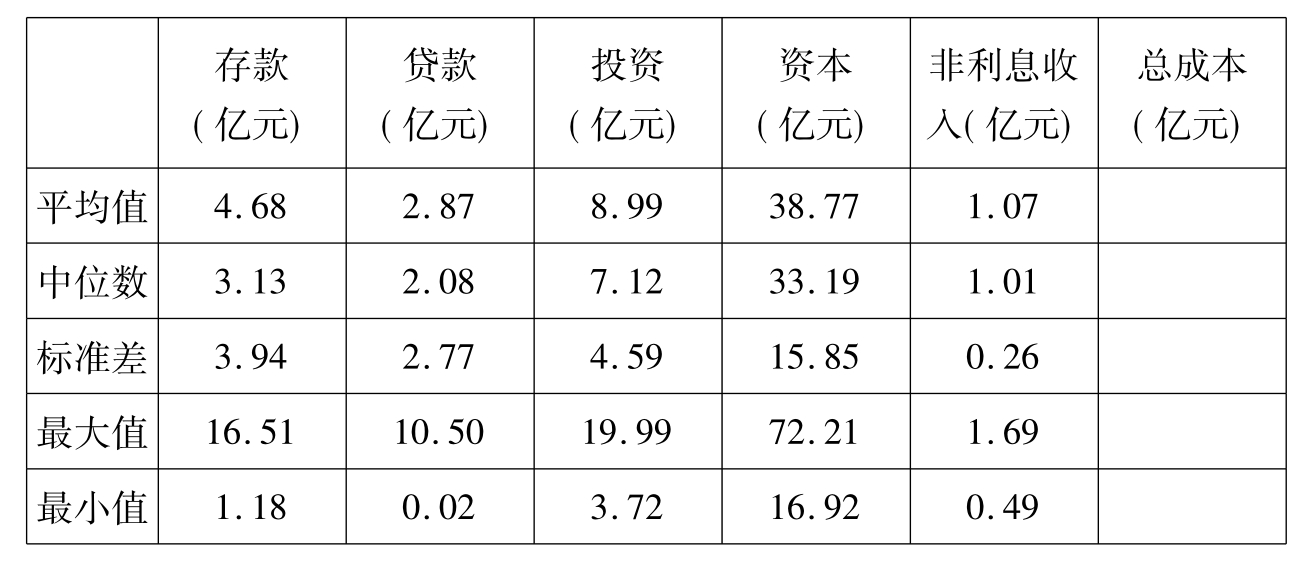

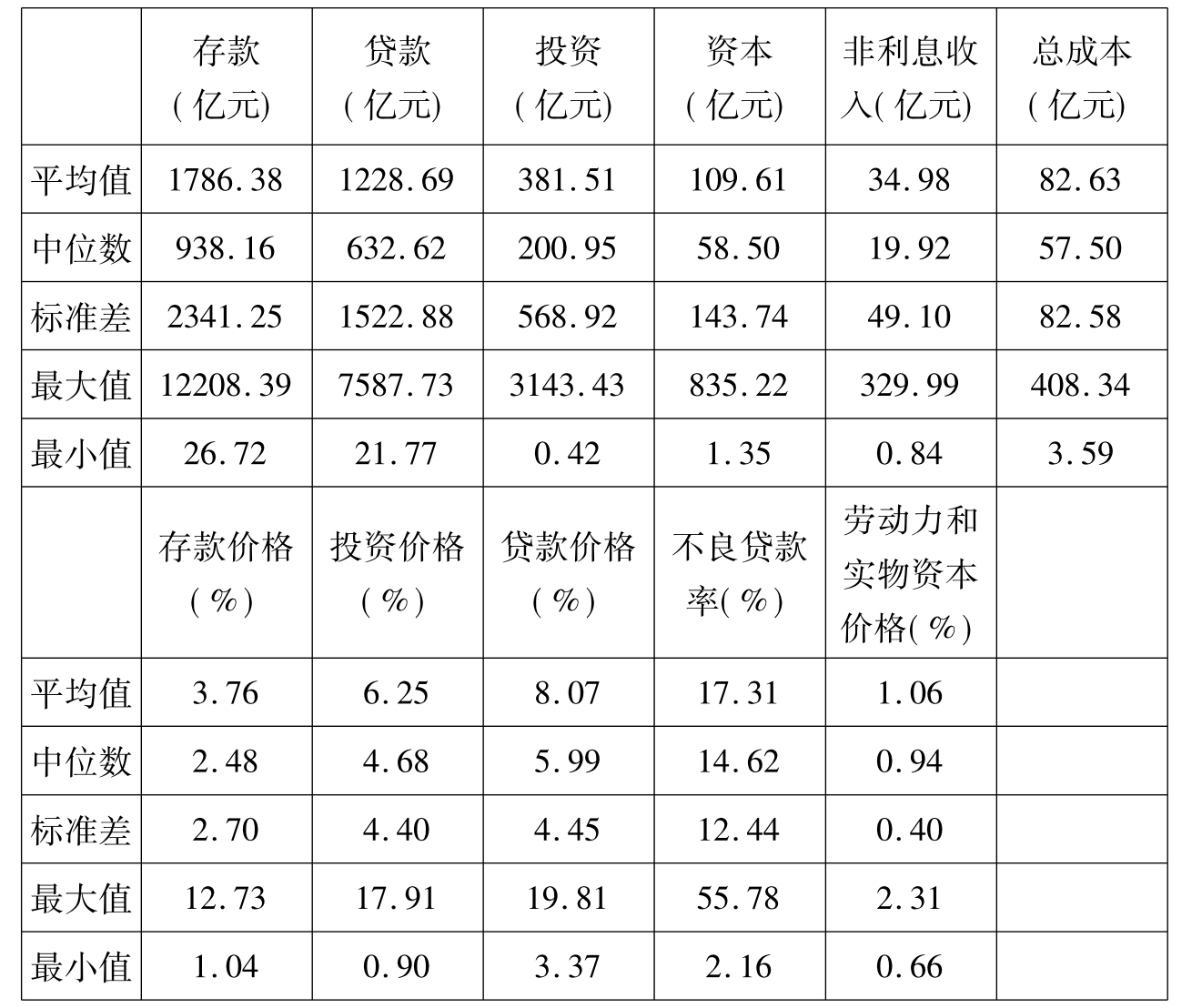

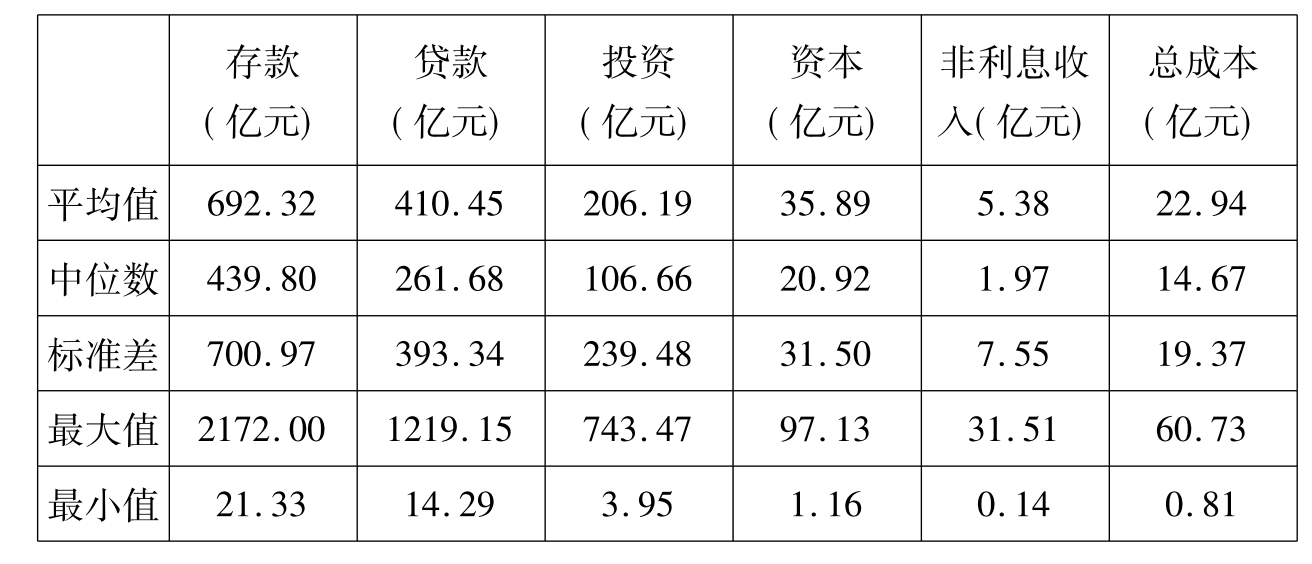

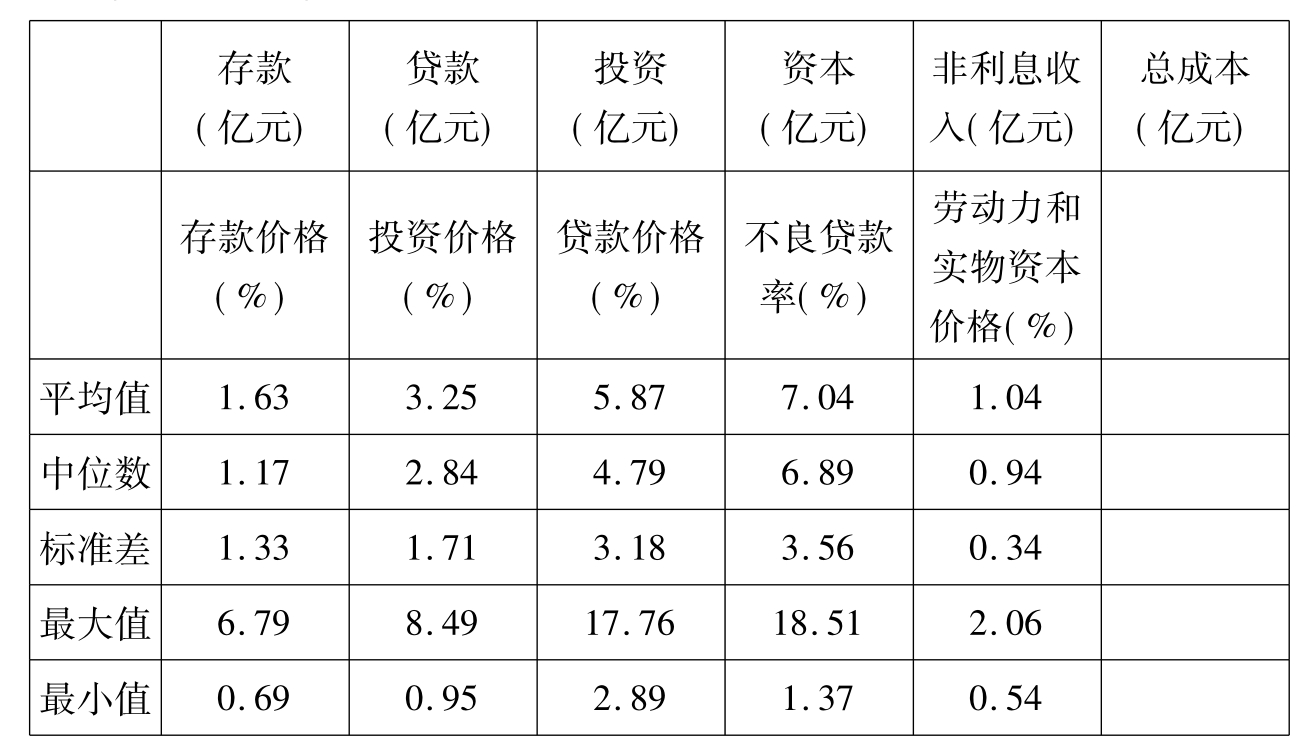

表4-9至表4-12分别是国有银行组成的样本(简称国有银行样本)、非上市银行组成的样本(简称非上市银行样本)、上市银行组成的样本(简称上市银行样本)和城市商业银行组成的样本(简称城市商业银行样本)的各变量的统计性描述。在这些子样本中,各变量的平均值与中位数之间的差异都要远远小于总样本中的差异,标准差、最大值与最小值之间的差距也要小很多,说明分类比较更准确。

表4-9 变量的统计性描述(国有银行样本)

(续表4-9)

表4-10 变量的统计性描述(非上市银行样本)

表4-11 变量的统计性描述(上市银行样本)

表4-12 变量的统计性描述(城市商业银行样本)

(续表4-12)

二、中国商业银行X-效率的实证结果及分析

(一)模型参数估计与X-效率计算

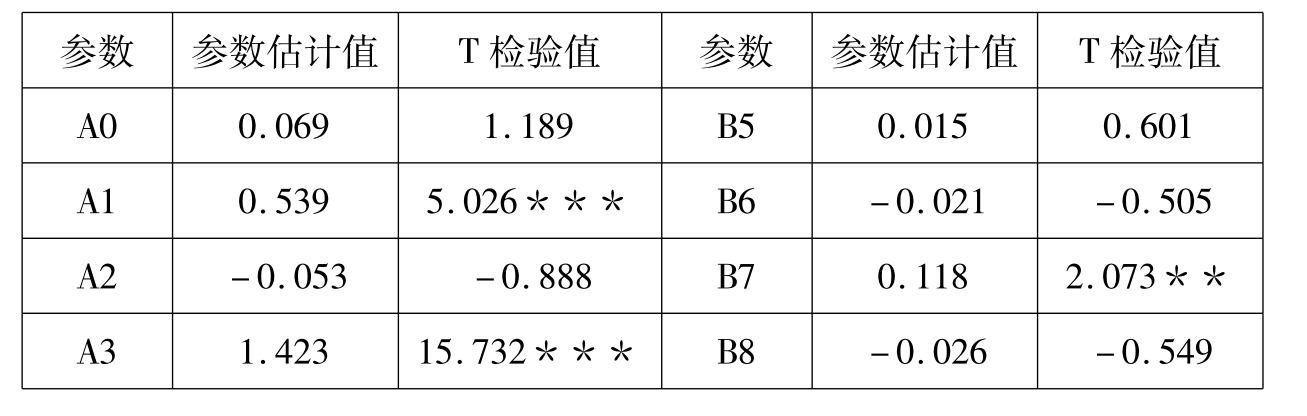

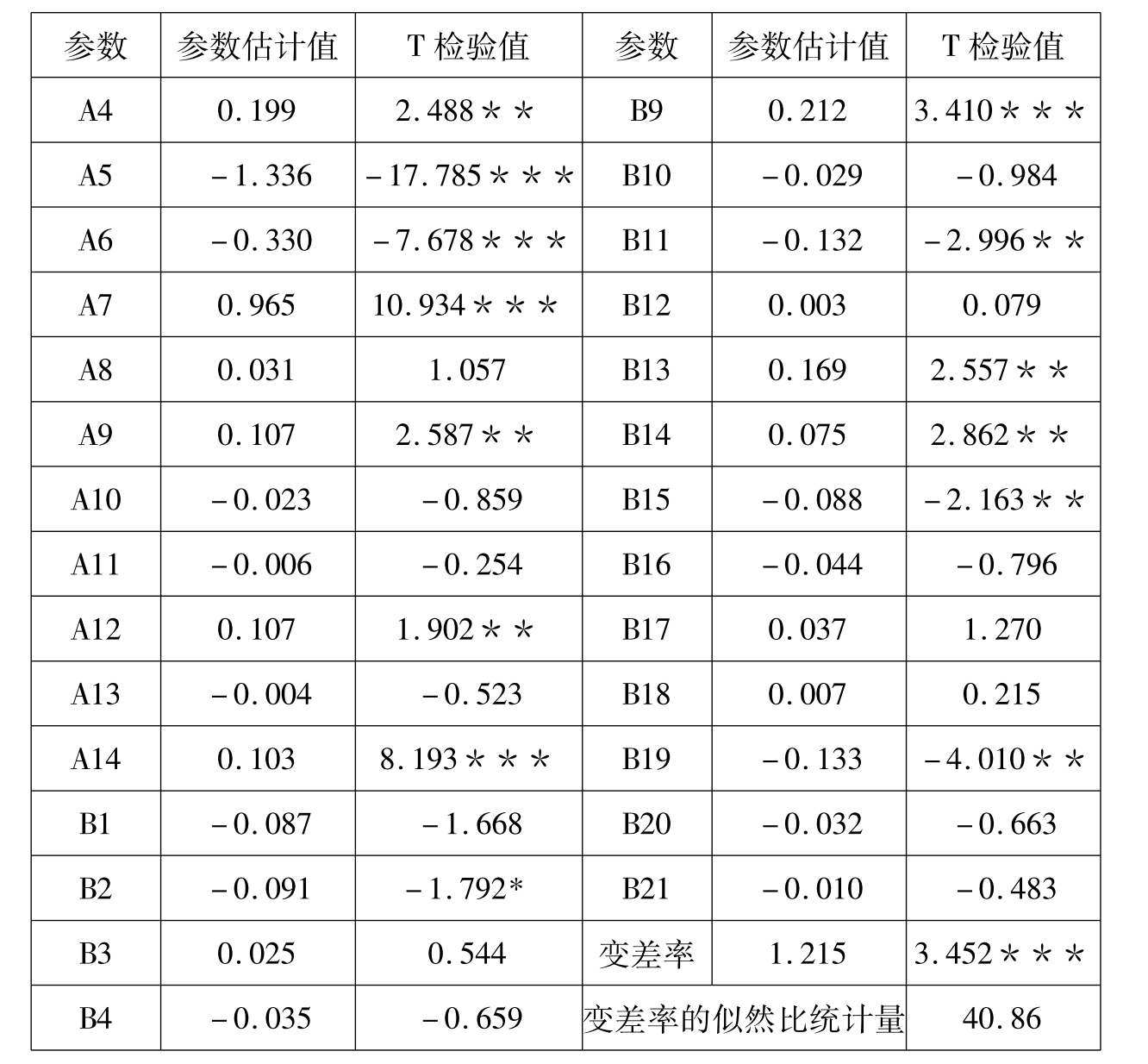

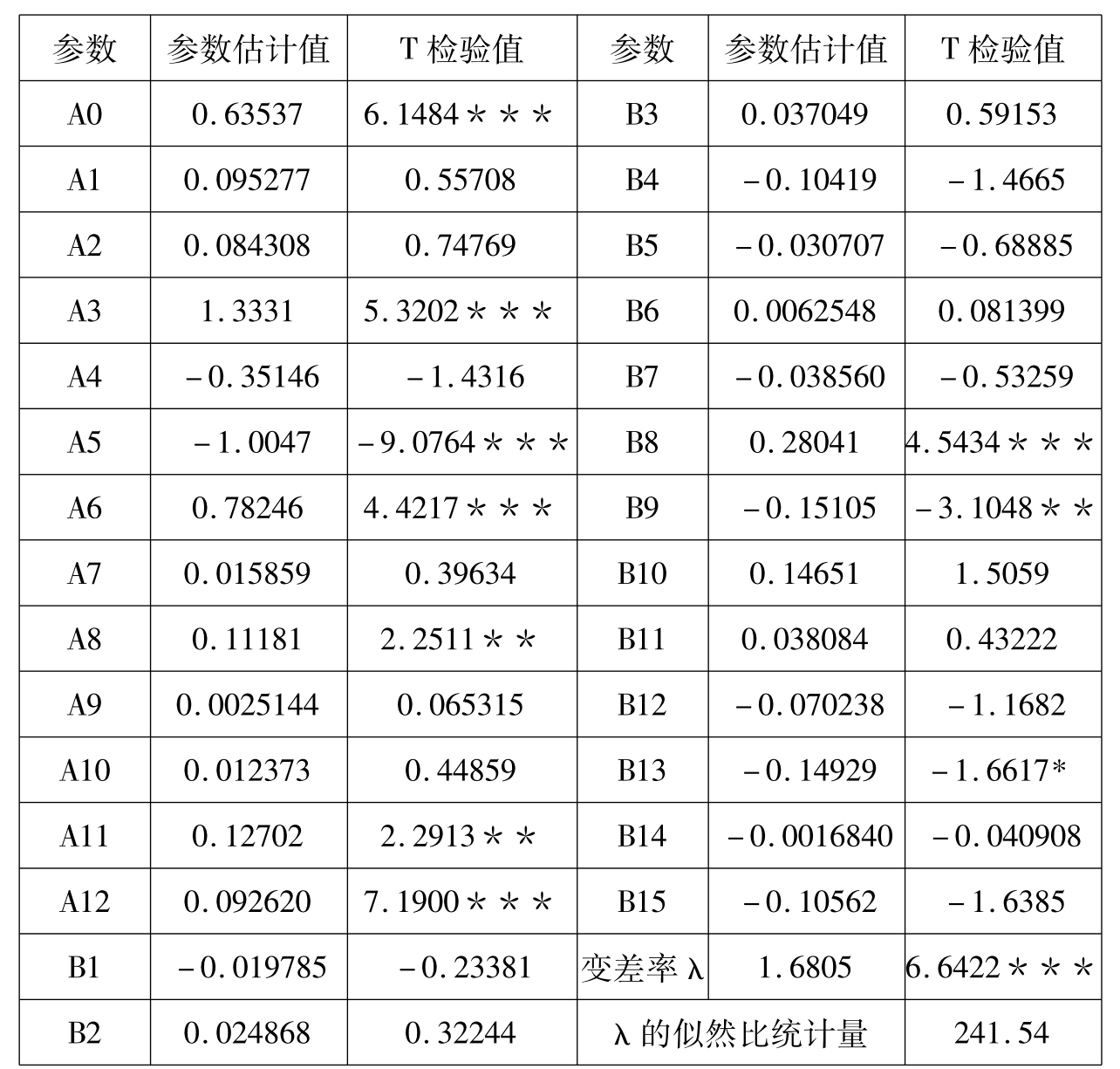

本节假设成本函数模型(4.4)和模型(4.5)的残差ε分解成随机误差项vi和X-无效率项ui。并假定vi独立同分布N(0,σ2V);ui服从半正态分布,因而本节所用模型为随机前沿成本函数模型。本文采用最大似然技术估算模型(4.4)和模型(4.5),具体结果见表4-13和表4-14。表4-13和表4-14显示:模型(4.4)和模型(4.5)变差率λ的估计值分别为20.485和58.009,t值较大,分别为3413.4和1244.9,说明在对成本效率的影响中,X-效率远远大于随机误差项。

表4-13 模型4.4的参数估计结果

(续表4-13)

注:***、**、*分别表示估计值在1%、5%、10%的显著水平下显著。

在λ= 0的零假设条件下,约束条件数为1,显著性水平0.01的Mixedχ2分布临界值(Kodde and Palm,1986)为5.412,模型(4.4)和模型(4.5)的单边似然比检验统计量分别为40.86和241.54,远大于5.412的临界值,因而可以合理拒绝λ=0的零假设,即中国商业银行存在成本的X-无效率。

估计出参数后,将其代入Battese和Coelli(1988)给出了的X-效率计算公式:

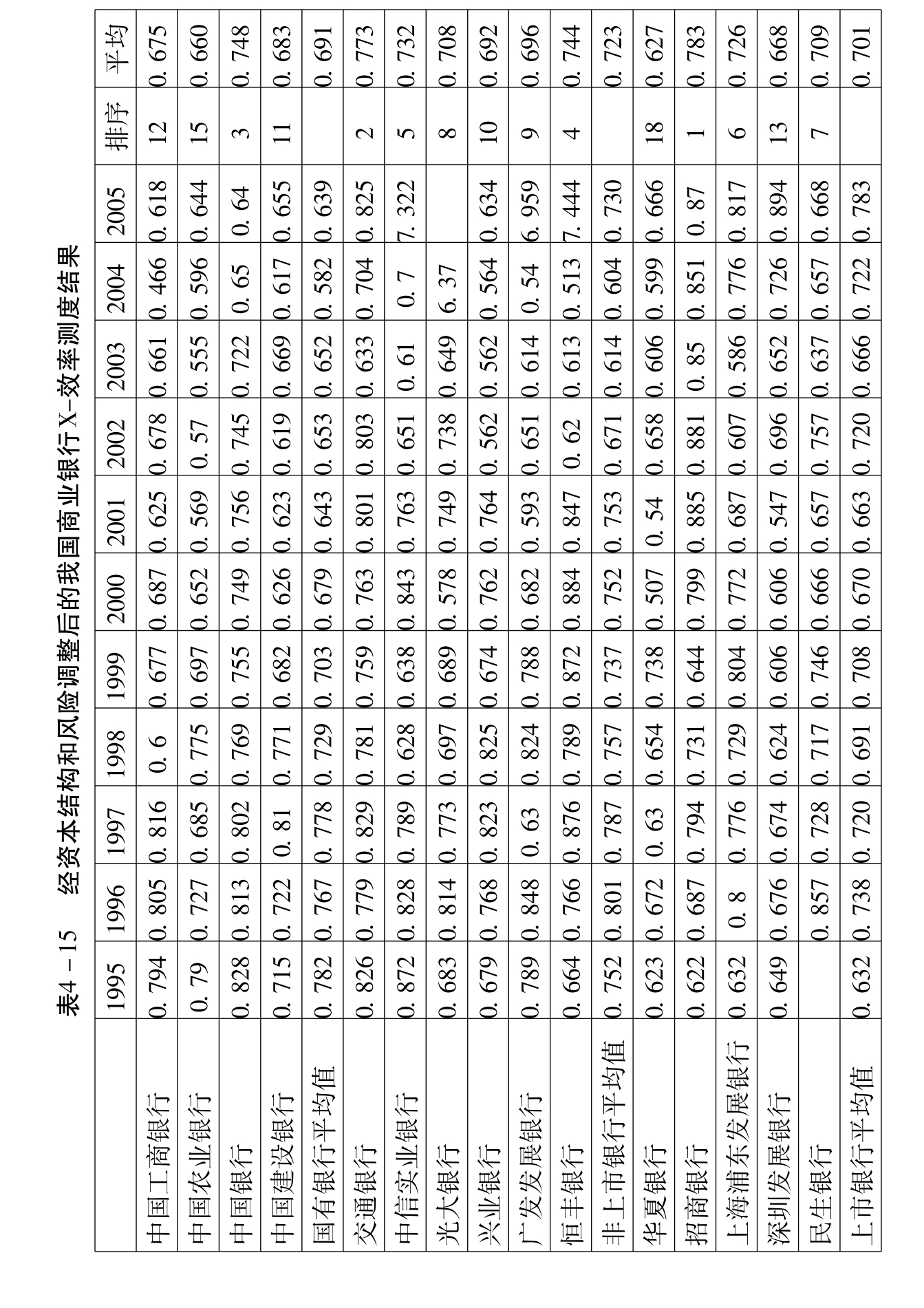

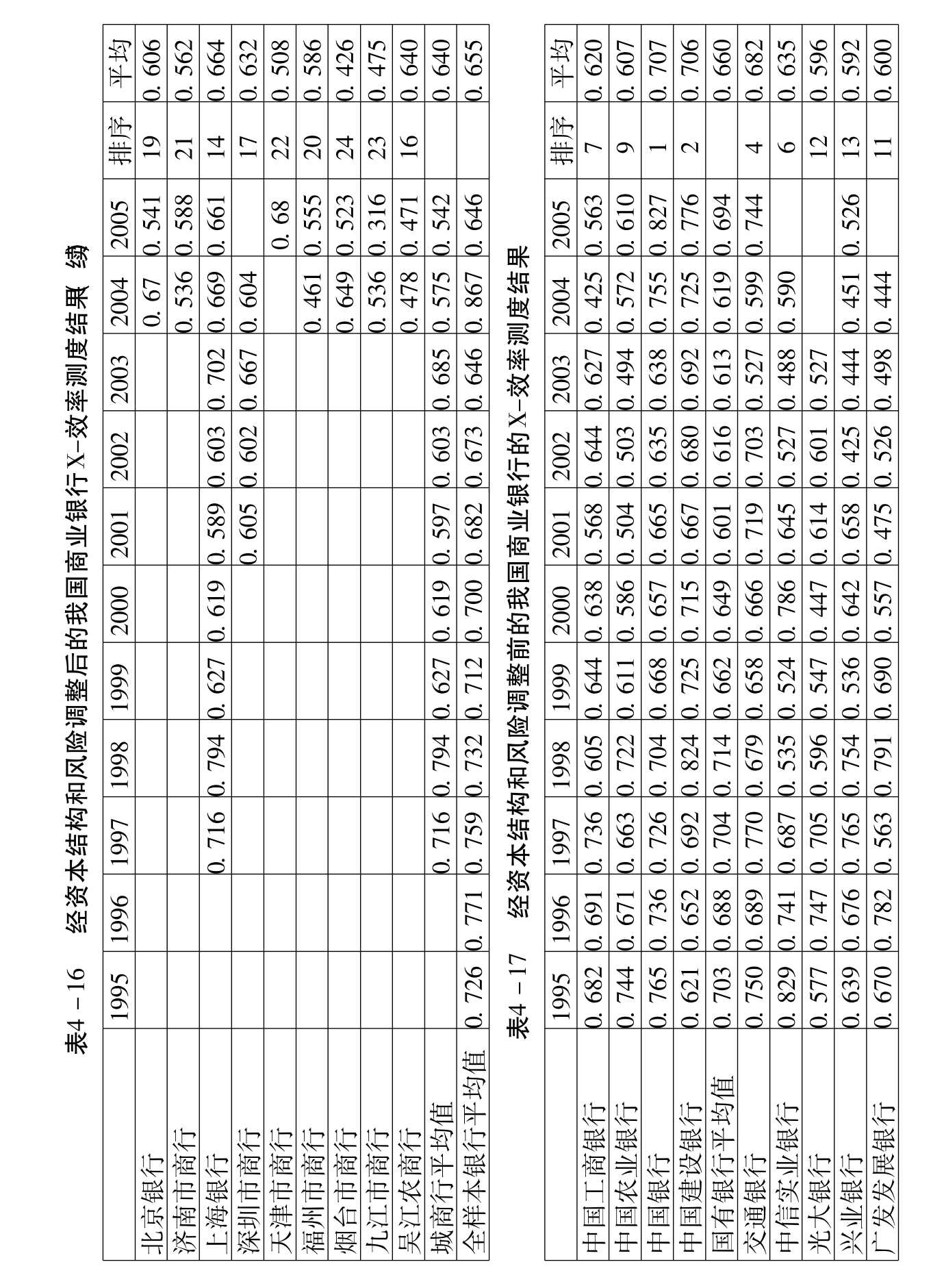

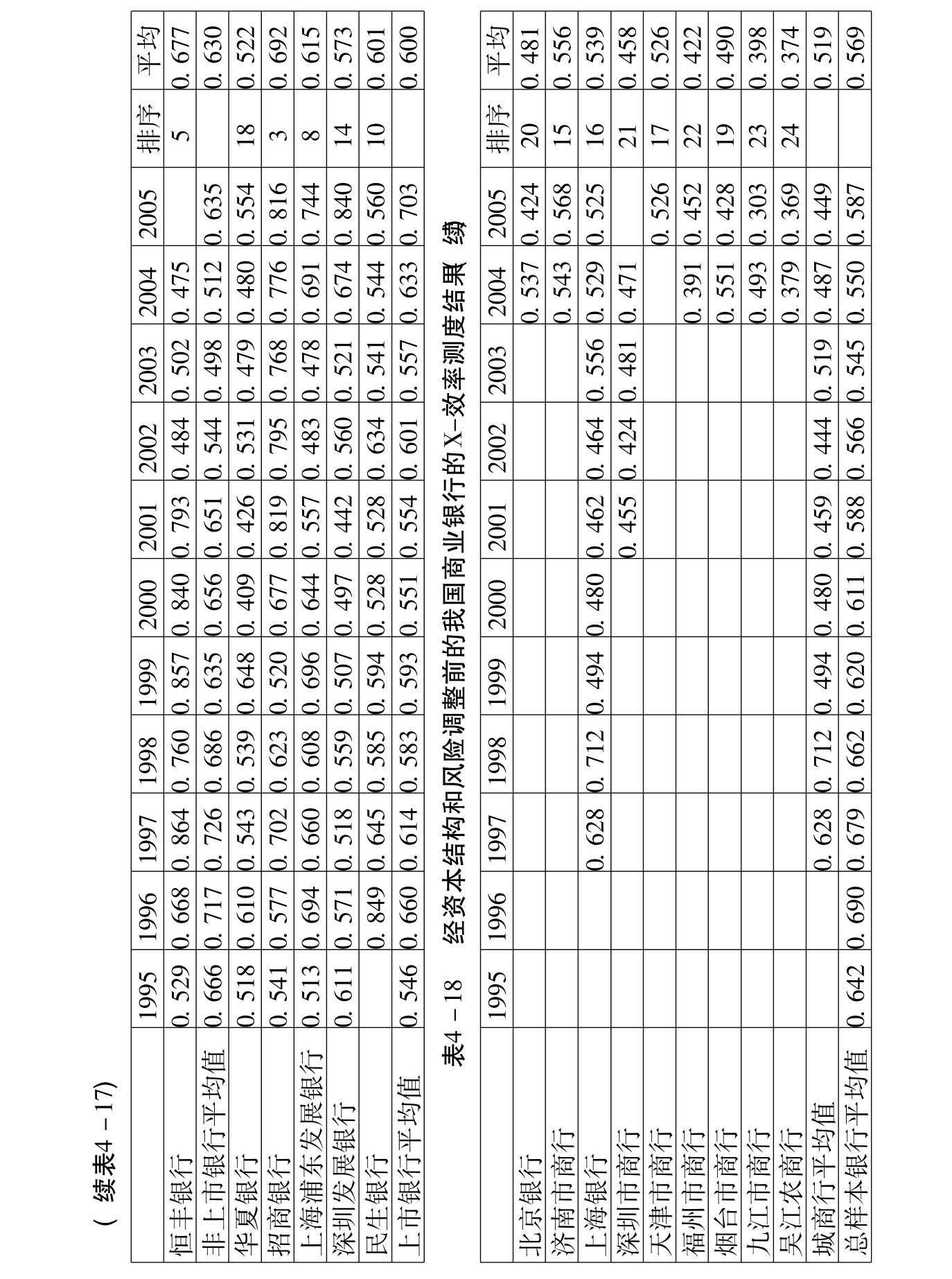

得到经资本结构和风险调整后的中国商业银行的X-效率值(见表4-15和表4-16)和未经资本结构和风险调整的中国商业银行的X-效率值(见表4-17和表4-18)。

表4-14 模型4.5的参数估计结果

注:***、**、*分别表示估计值在1%、5%、10%的显著水平下显著。

二、资本结构、资产质量和风险对中国商业银行X-效率的影响

表4-15和表4-16右边第一列是经资本结构和风险调整后的X-效率平均值;表4-17表4-18右边第一列是经资本结构和风险调整前的X-效率平均值。在经资本结构和风险调整前(见表4-17和表4-18),所有银行X-效率的平均值为0.569,经资本结构和风险调整后(见表4-15和表4-16),该水平上升到0.655。显然,经资本结构和风险调整后的X-效率水平要高于调整前的X-效率水平,资本结构和风险对银行X-效率的测度产生了较大的影响。这一影响也可以通过t检验来验证:初始假设H0:-μ≤-μn,即经资本结构和风险调整后的银行X-效率平均值-μ小于等于调整前的银行X-效率平均值-μn,则由表4-21表4-23的数据可算得该t检验统计量值为58.94(自由度为184),显然可以合理拒绝-μ≤-μn的初始假设。

表4-15和表4-16、表4-17和表4-18右边第二列分别是按经资本结构和风险调整后和调整前的X-效率水平对各银行的排序。在经资本结构和风险调整前(见表4-17和表4-18),中国建设银行、光大银行、中国农业银行、中国工商银行、深圳市商业银行分别排在第2、12、9、7、21位,但经资本结构和风险调整后(见表4-15和表4-16),它们分别排在第11、8、15、12、17位。可见,资本结构和风险显著影响了按X-效率水平对各银行的排序。

综上所述,本文得出:资本结构和风险对银行X-效率的测度存在重大影响,不考虑它们往往导致较大的偏误,并显著影响各银行按X-效率水平的排序。

(三)中国商业银行X-效率的总体分析与分类比较

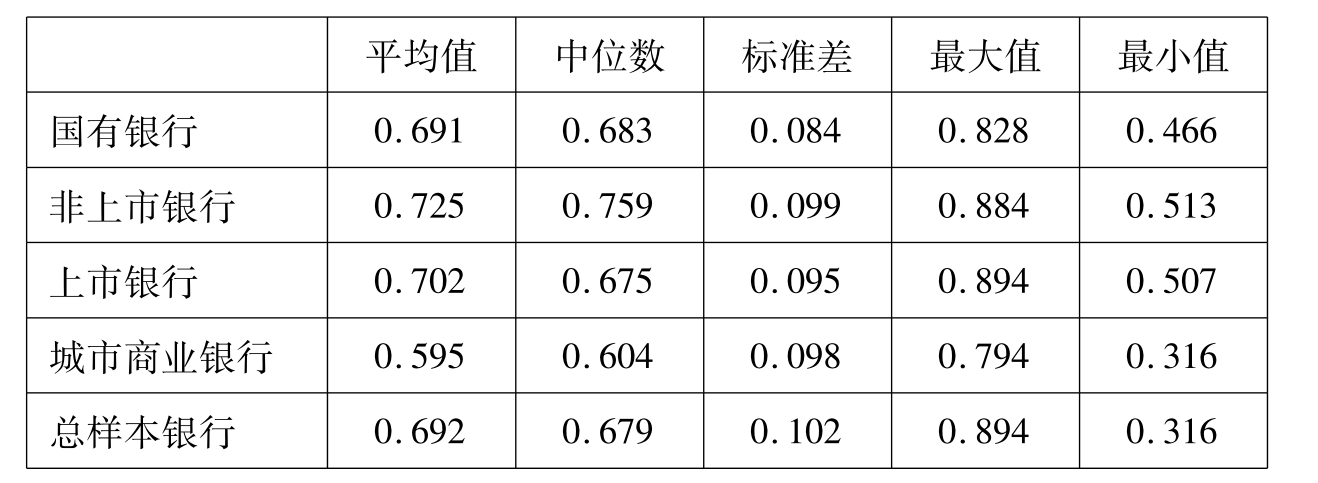

根据表4-15和表4-16、表4-17和表4-18中的有关数据,分别比较国有银行、非上市银行、上市银行、城市商业银行和总样本银行的X-效率值(见表4-19)。表4-19显示,我国银行业X-效率的平均值为69.2%,中位数为67.9%,两者非常接近,标准差较小(为0.102),说明测度得的X-效率服从对称分布;平均69.2%的水平说明我国银行业的X-效率水平总体较差,还有较大的改善空间。表4-19还显示:在我国的国有银行、上市银行、非上市银行和城市商业银行中,非上市类银行和上市类银行的X-效率状况较好,国有银行和城市商业银行的X-效率值较差,尤其是城市商业银行的X-效率状况最差。在我国的商业银行市场,城市商业银行的资产规模总体来说是最小的,国有银行的规模是最大的,它们的X-效率水平都低于中等规模的股份制银行,这样的结论与大多数研究者的结论相似。

表4-19 我国商业银行X-效率状况的总体情况与分类比较

为了分析各类银行的效率水平变化趋势,本文比较了各类银行X-效率水平的年度平均值及其变化情况。发现在四类银行中,非上市类银行的X-效率情况最好,平均值为72.5%,高于总样本的平均水平(69.2%)3个多百分点;城市商业银行X-效率的平均值最低,平均为59.5%,低于总样本平均水平近10个百分点,低于非上市类银行近13个百分点;上市类股份制银行的X-效率水平也较好,平均为70.2%,比非上市类银行的低2个百分点,比总样本银行的平均水平高1个百分点。调整前的效率水平都要低于调整后的效率水平,说明资本结构和风险对四类银行都产生了影响;国有银行、非上市银行、上市银行、城市商业银行调整前与调整后的效率水平之差分别为3.1%、9.5%、10.2%、10.9%,说明资本和风险对四类银行的影响都较大,高的达到20.9%,其中对城市商业银行的影响最大。

谢朝华、段军山(2005)采用DEA方法测得的2001年至2003年的国有银行、非上市银行、上市银行的X-效率平均值分别为72%、75%、79.5%,本文测得2001年至2003年国有银行、非上市银行和上市银行的X-效率水平分别为64.93%、67.93%和68.3%,比谢朝华、段军山(2005)测得的结果分别低7.07%、7.07%、11.2%,这固然有方法上的差别,但是否考虑资本和风险的影响也是一个重要因素。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。