第二节 我国商业银行效率的财务指标分析

反映银行财务状况的常用财务指标主要包括经营绩效指标、成本绩效指标、资产配置指标、信用风险指标四大类。经营绩效指标主要反映银行的经营能力和获利能力,主要有资产收益率、资本收益率、收入利润率和人均利润率等指标。融资成本对银行的利润水平有很大影响,银行成本高低与银行的业务经营活动密切相关,也是决定银行业市场绩效的关键因素之一。反映成本绩效的主要指标是融资成本率、营业费用率、存款费用率、贷款费用率、资产费用率、人均费用以及计息负债成本率和收入成本率等。资产配置是指银行根据其资产业务性质、构成以及各种负债对流动性的要求,分配各种期限、盈利率和风险的资产,使其资产达到最优配置,以满足流动性、风险规避和利润最大化的要求。反映资产配置绩效的主要指标是存贷比率。信用风险是指交易对手履约能力的变化造成商业银行资产价值损失的风险。它反映了银行信贷资产质量方面的问题,具体指标有不良贷款余额(由逾期、呆滞、呆账贷款三部分组成或者是五类贷款中次级、可疑和损失类贷款)、不良资产率、资本充足率和坏账准备等。本节在此主要分析我国商业银行的经营绩效状况、成本绩效状况和资产配置效率状况,信用风险管理效率方面的分析请参考本文第三章的相关内容。

一、经营绩效分析

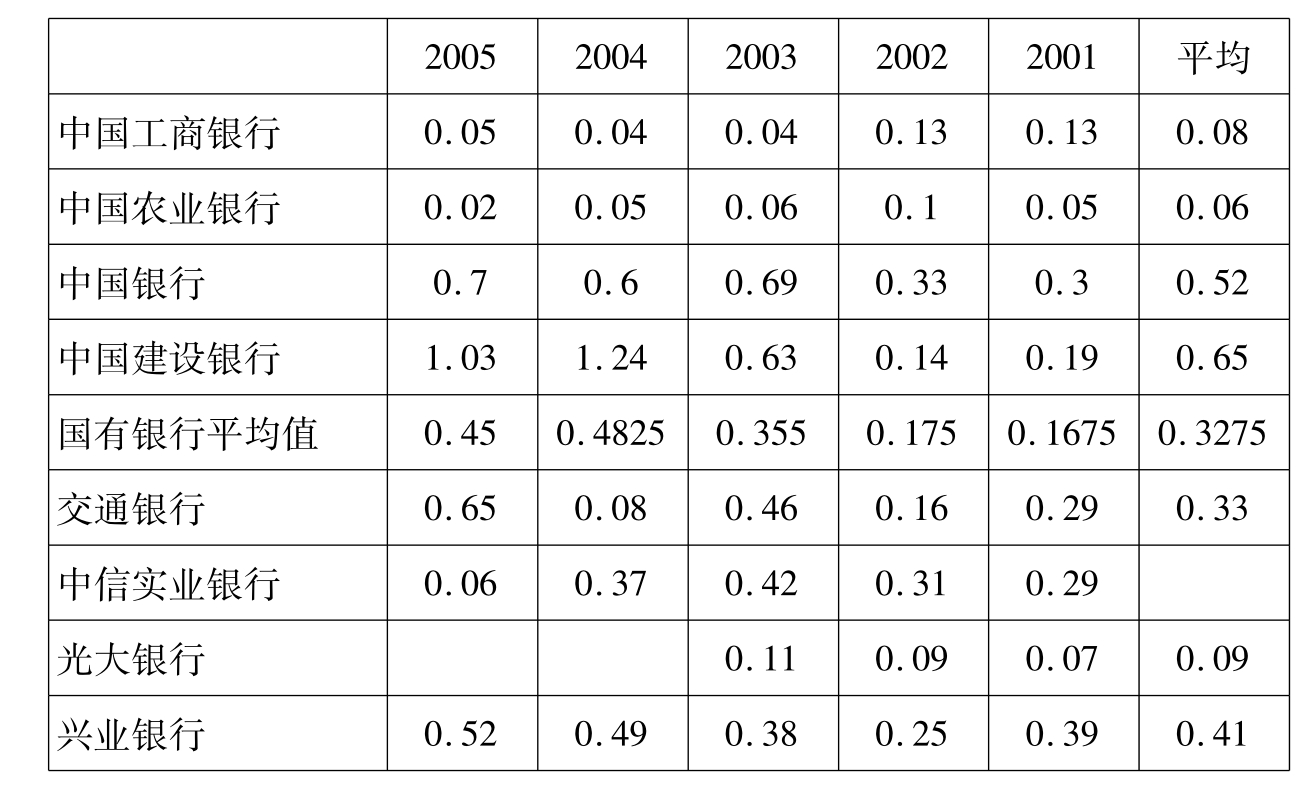

经营绩效指标主要反映银行的经营能力和获利能力,主要有资产收益率、资本收益率、收入利润率和人均利润率等指标。其中资产收益率是银行运用全部资产获取利润的能力的集中体现,是银行税后利润与资产总额的比率。根据《中国金融年鉴》、《中国统计年鉴》和各银行的年报上的相关数据,计算出我国主要商业银行的资产收益率,具体结果见表4-2:

表4-2 我国主要银行的资产收益率(%)

(续表4-2)

表4-2显示,我国四大国有银行的2001年~2005年资产收益率平均为0.3275%。从2002年到2005年,四大国有商业银行的资产收益率呈改善状态,2004年一度达到0.4825%,但2005年的资产收益率又下降到0.45%。在四大国有银行中,资产收益率最高的是中国建设银行,平均为0.65%,2004年、2005年高达1.24%、1.03%,这得益于建设银行的股份制改造和国家的政策优惠,利息收入和手续费收入大幅增长;资产收益率最差的是农业银行,平均水平为0.06%。总的来说,2005年4大国有银行总体表现不俗,主要是因为其中3家完成了股改,或上市,或引入了战略投资者。卸掉了历史包袱后的3家银行能够在没有负担的情况下与其他银行竞争,再加上它们本来具有的庞大网点和客户优势,经营成果自然不错。虽然四大国有银行的资产收益率在国内还算不错,但与世界前1000家大银行相比,其资产收益率仍然不高。据英国《银行家》杂志2006年5月号的统计,2005年世界前1000家大银行的资产收益率平均为0.95%,四大国有银行中只有建设银行和中国银行2004年、2005年能够勉强达到,其他年份则远远低于这一水平。

五家上市银行的资产收益率较高,2001年至2005年所有上市银行的资产收益率平均为0.392%;在这几家银行中,招商银行和浦东发展银行的资产收益率较高,2001年至2005年的平均水平分别为0.498%、0.468%,深圳发展银行的最低,为0.194%。在国内商业银行中,上市银行的资产收益率总体来说较好,相对较平稳,年度之间变化不大,但与世界前1000家大银行相比,其资产收益率较低,相差幅度很大。据英国《银行家》杂志2006年5月号的统计,2005年世界前1000家大银行的资产收益率平均为0.95%,而我国的上市银行平均为0.392%,不到其二分之一。

六家非上市银行2001年至2005年的资产收益率平均水平为0.2467%,低于四大国有银行的平均水平;在六家非上市银行中,兴业银行和交通银行的资产收益率最高,分别为0.41%、0.33%;光大银行的最低,为0.09%,比兴业银行和交通银行低2倍多。

城市商业银行2001年到2005年的资产收益率平均为0.455%,在我国四类银行中是最高的。由于在2005年之前,城市商业银行并不强制要求公布年报,因而经营较差的城市商业银行和大部分银行没有披露银行的年度报告,只有部分经营较好的城市商业银行公开披露了银行的年度报告,我们只能找到样本中的9家银行的年报,这使得本文样本的代表性存在一定不足。但即使这样,我们仍然可以得出,虽然城市商业银行的规模较小,但仍然可以获得很好的收益率。

表4-2的最后一行显示,我国银行业2001年到2005年的资产收益率在逐步改善,上升的趋势很明显,上升的幅度很大。

在国有银行、上市银行、非上市银行和城市商业银行四类银行中,2001年至2005年城市商业银行和上市银行的资产收益率水平较高,非上市银行的资产收益率水平最低,比国有银行都要低0.11%。

二、成本绩效分析

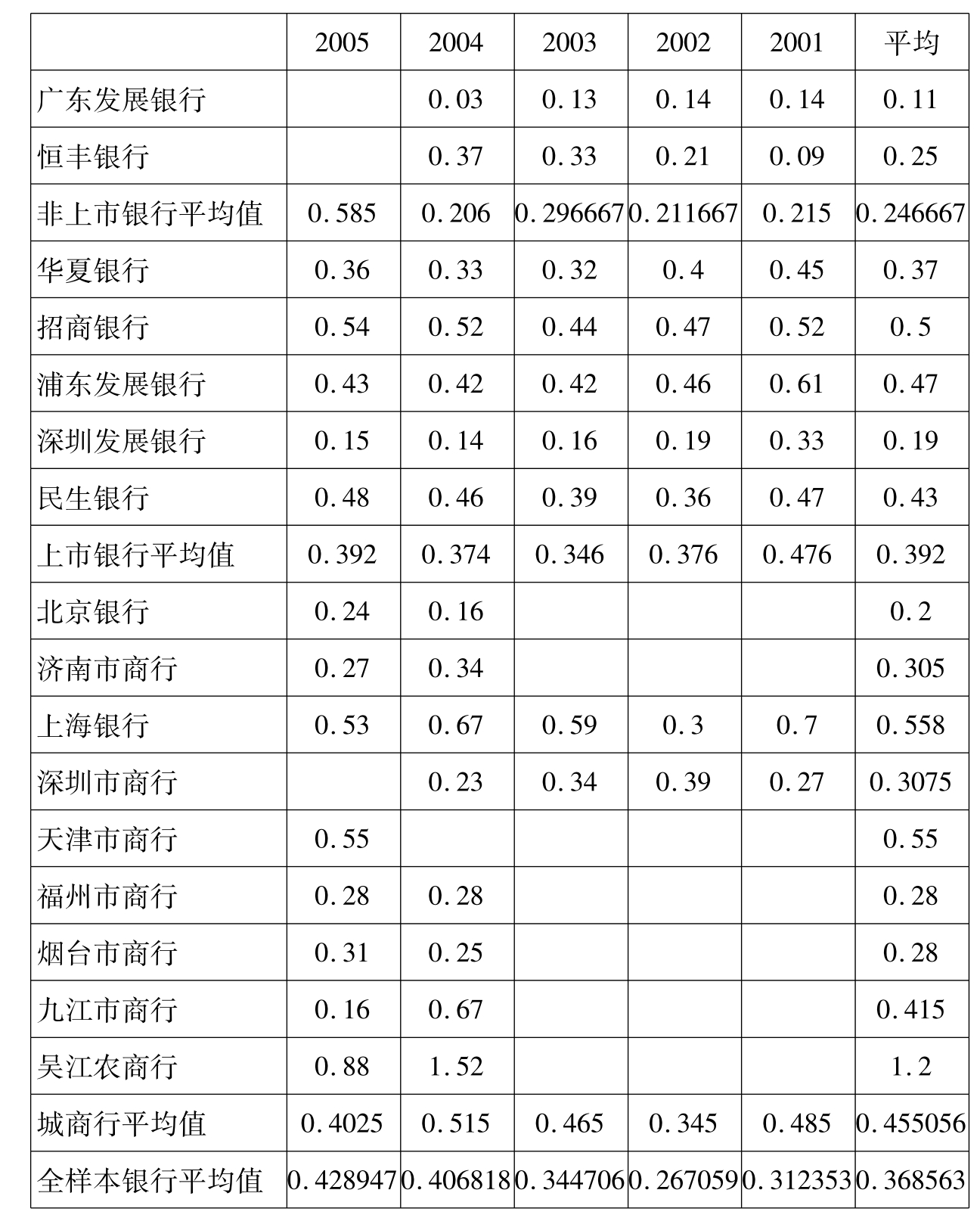

(一)营业费用率分析

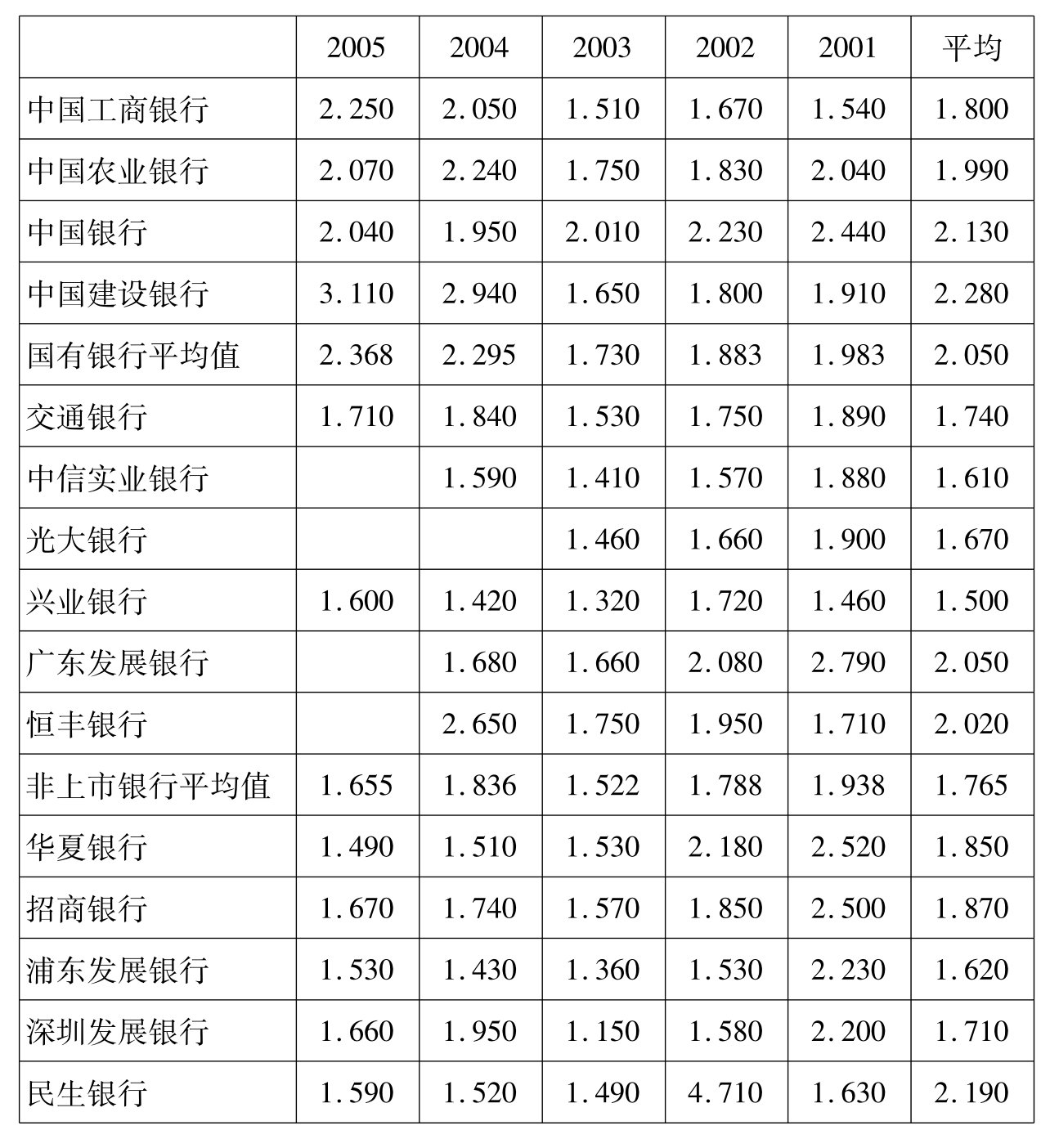

营业费用率是营业费用与总收入的比值,该指标反映经营者为取得收入而花费的营业成本的高低。营业费用的水平表明了一个银行成本管理能力的高低。根据《中国金融年鉴》、《中国统计年鉴》和各银行的年报上的相关数据,计算出我国主要商业银行的营业费用率,具体结果见表4-3。表4-3显示:四大国有银行2001年至2005年的营业费用率平均为33.01%,在四大国有银行中,中国银行的平均营业费用率最低,为27.85%,比最高的农业银行的43.65%低56.73%。五家上市银行2001年至2005年的营业费用率都较高,平均为29.58%;其中民生银行的营业费用率平均最低,为25.2%,比最高的招商银行的34.77%低37.98%。在六家非上市银行中,交通银行的营业费用率最低(23.39%),比最高的广东发展银行的(32.04%)低36.98%,六家非上市银行的营业费用率总体相差不大,费用控制能力比较接近。城市商业银行2001年至2005年的营业费用率平均为27.68%,略高于非上市银行的平均水平,略低于全样本银行的平均水平。表4-3显示:在国有银行、上市银行、非上市银行和城市商业银行四类银行中,非上市银行的营业费用率最低,费用控制能力最强,国有银行的营业费用率最高,费用控制能力最差。2001年至2005年,上市银行、非上市银行和城市商业银行的营业费用率都呈改善趋势,说明银行的费用控制能力在逐步加强,而国有银行的营业费用率则没有改善,2004年和2005年的营业费用率还有所上升,说明费用控制能力没有提高。

表4-3 中国主要商业银行的营业费用率(%)

(续表4-3)

(二)贷款费用率分析

贷款费用率是业务管理费除以贷款而得到的比率。贷款费用率与存款费用率、资产费用率、人均费用率等指标共同反映了银行的经营效率和市场效果。根据《中国金融年鉴》、《中国统计年鉴》和各银行的年报上的相关数据,计算出我国主要商业银行的贷款费用率,具体结果见表4-4:

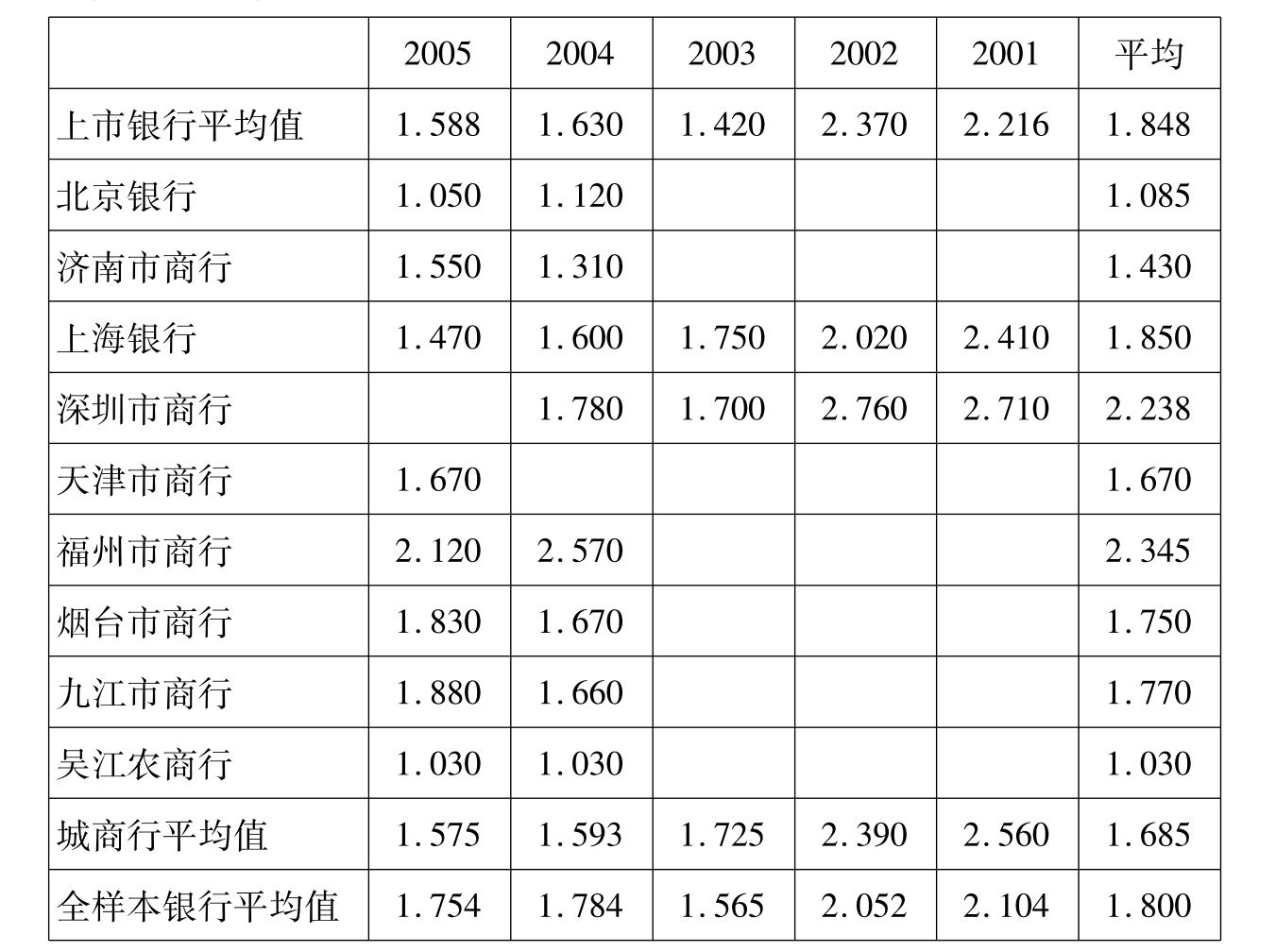

表4-4 中国主要商业银行的贷款费用率(%)

(续表4-4)

表4-4显示:国有银行2001年至2005年的贷款费用率平均为2.05%,在四大国有银行中,工商银行的平均贷款费用率最低,为1.8%,比最高的中国银行的2.28%低26.67%。五家上市银行2001年至2005年的贷款费用率平均为1.85%。在五家上市银行中,深圳发展银行的平均贷款费用率最低,为1.71%,比最高的民生银行的2.19%低28.07%。在六家非上市银行中,兴业银行的贷款费用率最低(1.5%),比最高的广东发展银行的(2.05%)低36.67%。9家城市商业银行的贷款费用率平均为1.68%,是四类银行中贷款费用率最低的银行。

表4-4显示:在国有银行、上市银行、非上市银行和城市商业银行四类银行中,国有银行的贷款费用率最高,城市商业银行的贷款费用率最低。此外,2001年至2005年,城市商业银行和上市银行的贷款费用率都呈下降趋势,说明他们的贷款费用控制能力在加强;非上市银行的贷款费用率呈波动形式;国有银行的贷款费用率呈上升趋势,表明其贷款费用控制能力在降低。

三、资产配置绩效分析

1995年以前,我国银行的存贷比率一直在100%左右,严重超贷。1995年以后,我国银行的存贷比降至国际安全标准(75%左右)。存贷比的下降虽然降低了银行的流动性风险,但由于我国金融体制目前实行分业经营,贷款业务中的利息收入在银行营业收入中占有很大的比重,贷款比重的下降可能导致银行利润率的降低,不利于提高资源配置效率。而国外银行的高存贷比率是与其实施积极流动性管理密不可分的,反映其资产负债管理的有效性及资产配置绩效。根据《中国金融年鉴》、《中国统计年鉴》和各银行的年报上的相关数据,计算出我国主要商业银行的存贷比率,具体结果见表4-5。

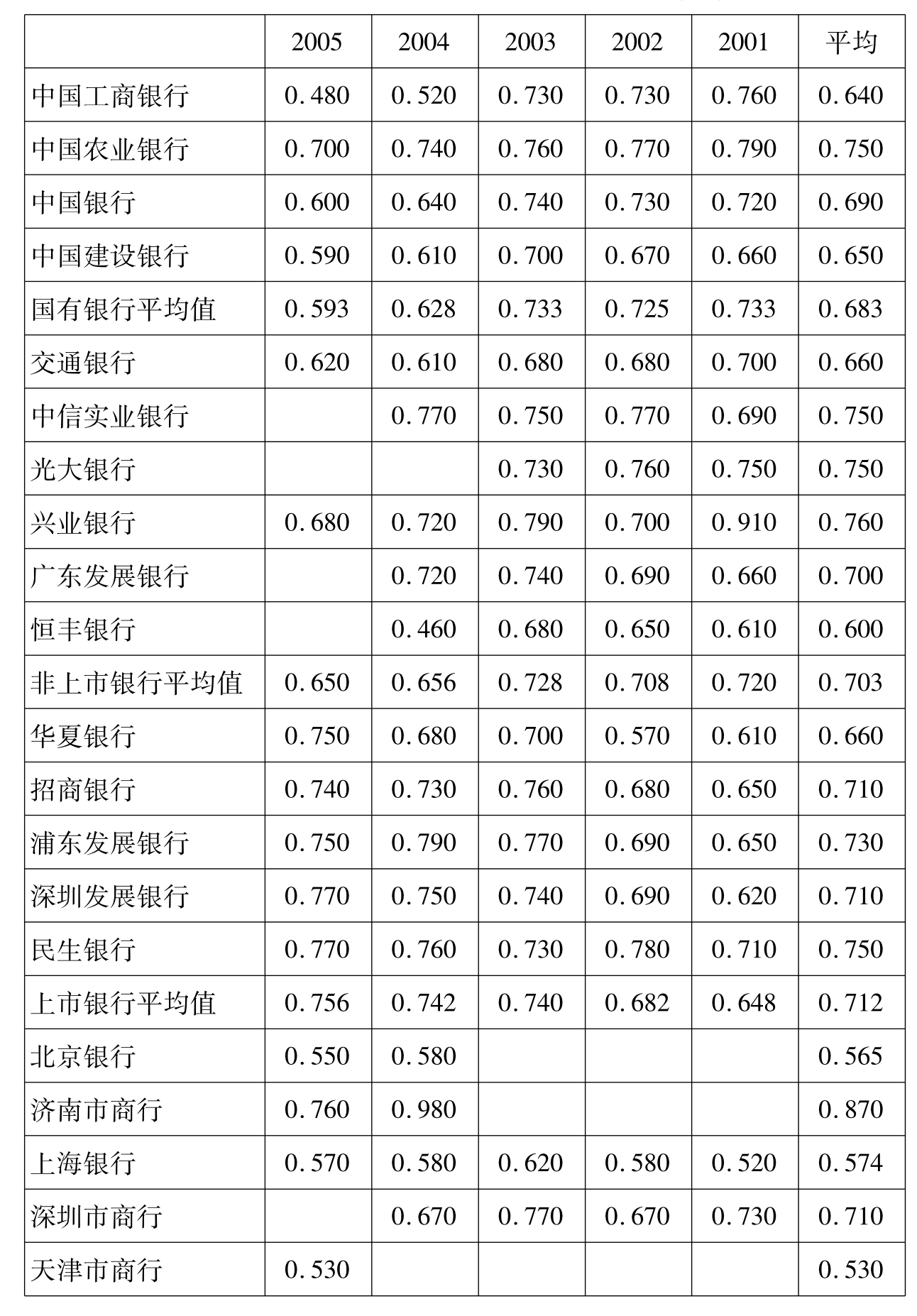

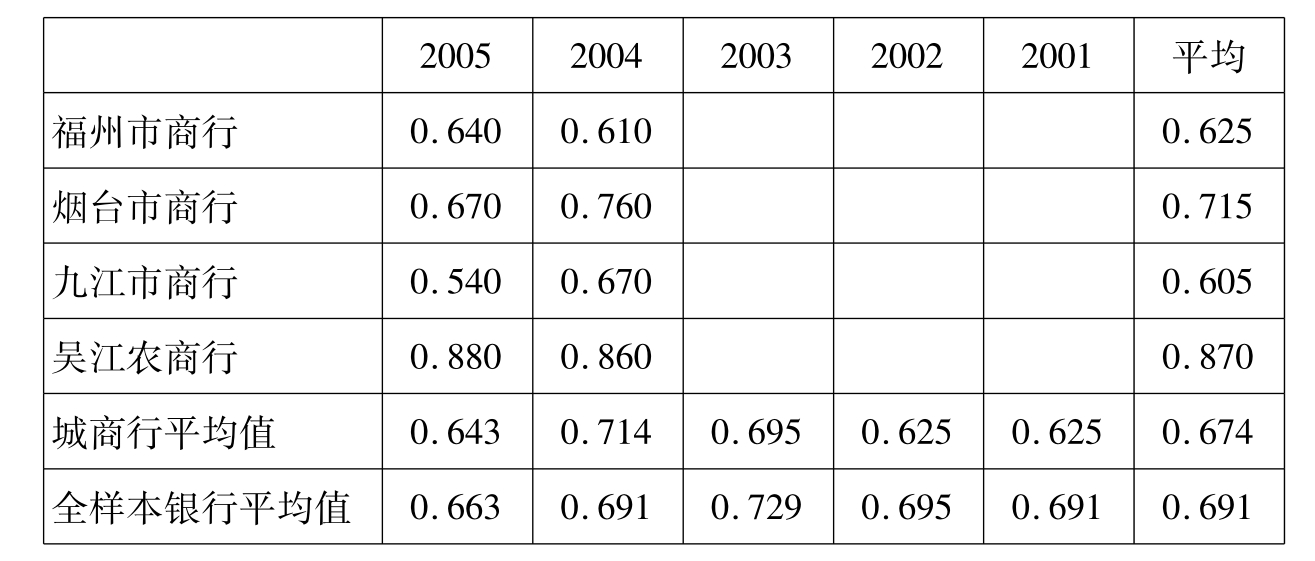

表4-5显示:国有银行2001年至2005年的存贷比平均为68.3%。在四大国有银行中,工商银行的存贷比最低,为64%,农业银行的存贷比最高,为75%。五家上市银行2001年至2005年的存贷比平均为71.2%,其中华夏银行的存贷比最低,为66%,民生银行最高,为75%。在六家非上市银行中,恒丰银行的存贷比最低(60%),兴业银行最高(76%)。9家城市商业银行的存贷比平均为67.4%,是四类银行中最低的。表4-5显示:在国有银行、上市银行、非上市银行和城市商业银行四类银行中,城市商业银行的存贷比最低,上市银行的存贷比最高。其中国有银行和非上市银行的存贷比在逐步降低,上市银行的存贷比在逐步升高。

表4-5 中国主要商业银行的存贷比率(%)

(续表4-5)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。