(一)盈利能力相关性分析

1.一次配股

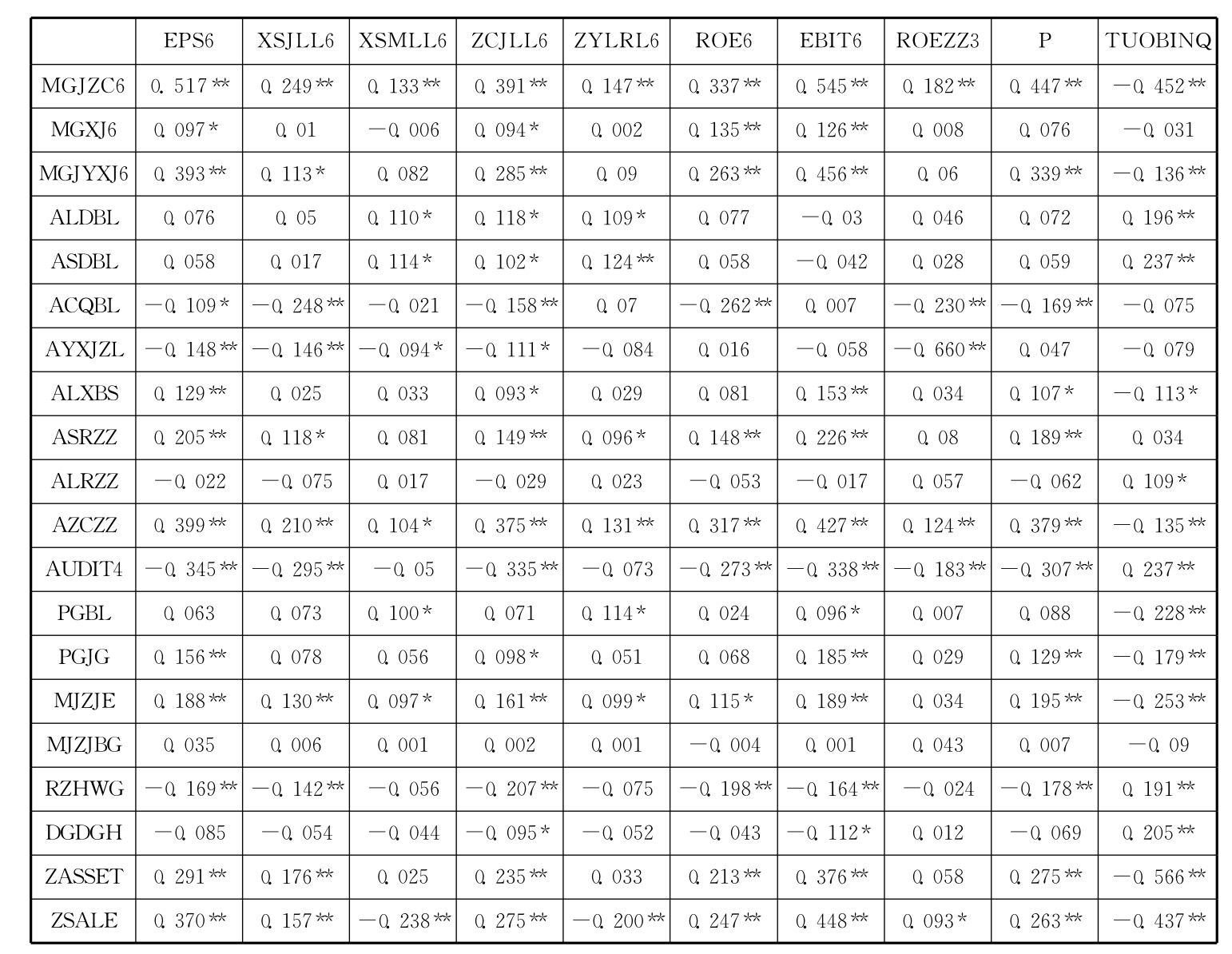

如表3-41所示:①盈利能力指标(除销售毛利率和主营业务利润增长率)与反映公司规模和成长能力的每股净资产、总资产平均增长率及主营业务收入增长率均显著相关,且总资产规模与多数盈利能力指标正相关,而Tobin’s Q值与上述指标负相关。②盈利能力指标除销售毛利率和主营业务利润率外,其他指标与非标准审计意见均显著负相关,Tobin’s Q值与非标准审计意见显著正相关。③盈利能力指标除融资后ROE增长率外,其他指标与融资规模均显著正相关,Tobin’s Q值与融资规模显著负相关。④盈利能力指标除销售毛利率、主营业务利润率和融资后ROE增长率外,其他指标与融资后违规被查处均显著负相关,Tobin’s Q值与融资后违规被查处显著正相关。⑤多数盈利能力指标与每股经营现金流显著正相关,Tobin’s Q值与每股经营现金流显著负相关。⑥销售毛利率、主营业务利润率、ROA和Tobin’s Q值与流动比率、速动比率显著正相关。⑦配股价格和配股比率与多数盈利能力指标显著正相关,与Tobin’s Q值显著负相关。⑧产权比率和有形净值债务率与多数盈利能力指标显著负相关。⑨融资后大股东更换与ROA和EBIT显著负相关,与Tobin’s Q值显著正相关。

表3-41 一次配股公司盈利能力相关性分析

注:*表示5%水平显著;**表示1%水平显著。

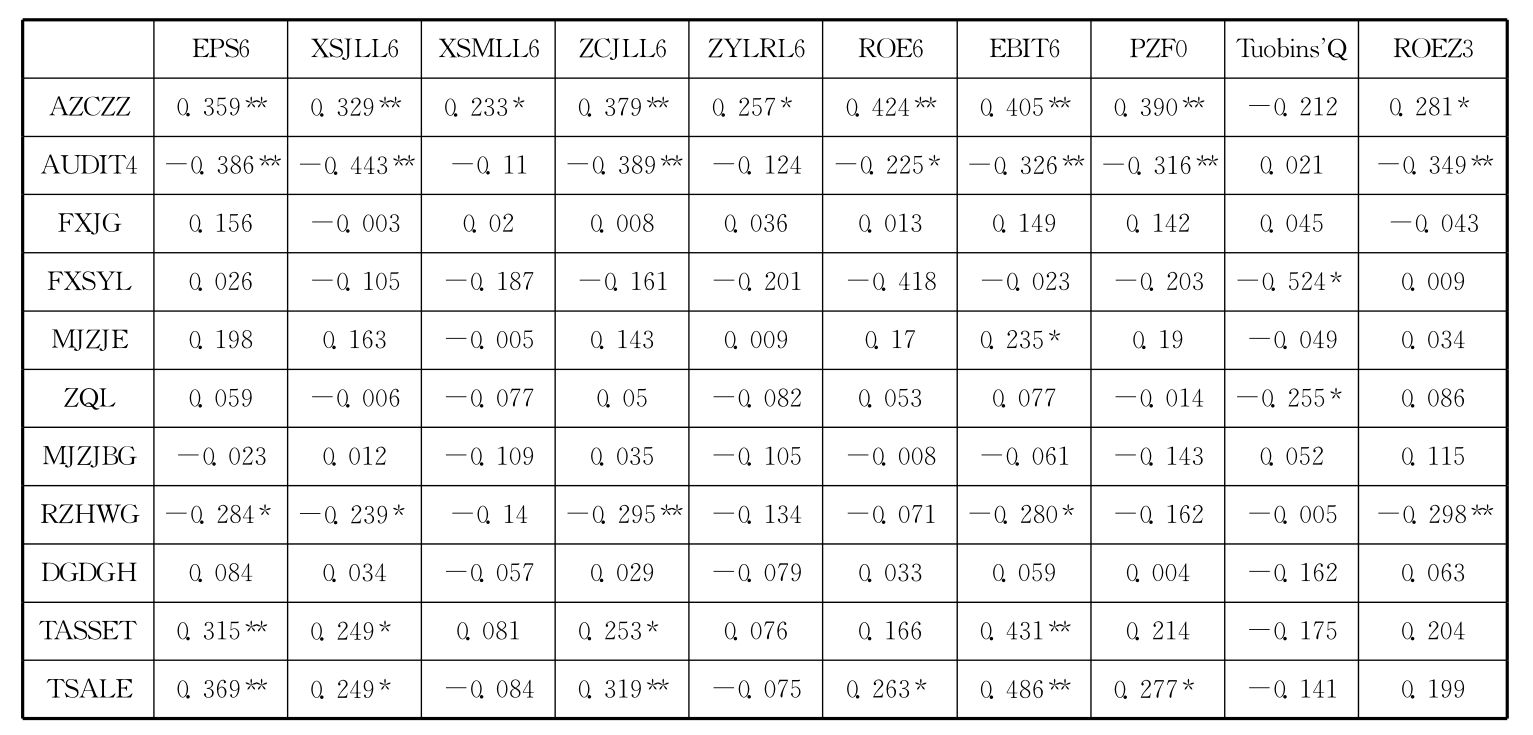

2.多次配股

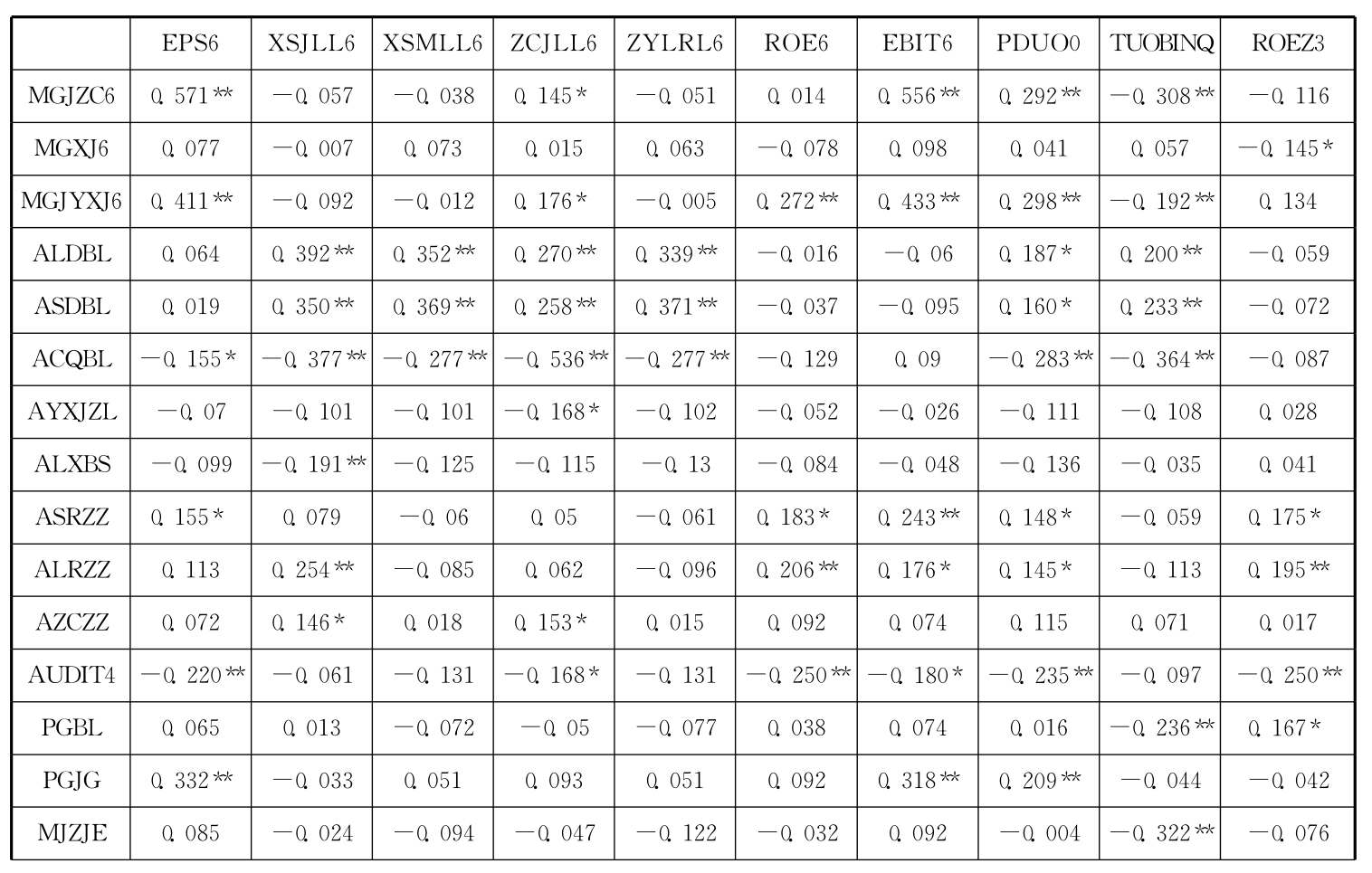

如表3-42所示:①多数盈利能力指标与每股净资产和主营业务收入显著相关,而与Tobin’s Q值负相关。②多数盈利能力指标与非标准审计意见显著负相关。Tobin’s Q值与非标准审计意见不显著相关。③Tobin’s Q值与融资规模显著负相关,但与一次配股不同,所有盈利能力指标与融资规模均不显著相关。④与一次配股不同,盈利能力指标及Tobin’s Q值与融资后违规被查处、融资后大股东更换均不显著相关。⑤多数盈利能力指标与每股经营现金流显著正相关,Tobin’s Q值与每股经营现金流显著负相关。⑥多数盈利能力指标和Tobin’s Q值与流动比率、速动比率显著正相关。⑦配股价格和配股比率与个别盈利能力指标显著正相关,配股比率与Tobin’s Q值显著负相关。⑧总资产与多数财务会计指标显著相关,总资产与Tobin’s Q值显著负相关。⑨产权比率与多数盈利能力指标、Tobin’s Q值显著负相关。⑩主营收入增长率和主营利润增长率与多数盈利能力指标显著正相关。

表3-42 多次配股公司盈利能力指标相关性分析

续表

注:*表示5%水平显著;**表示1%水平显著。

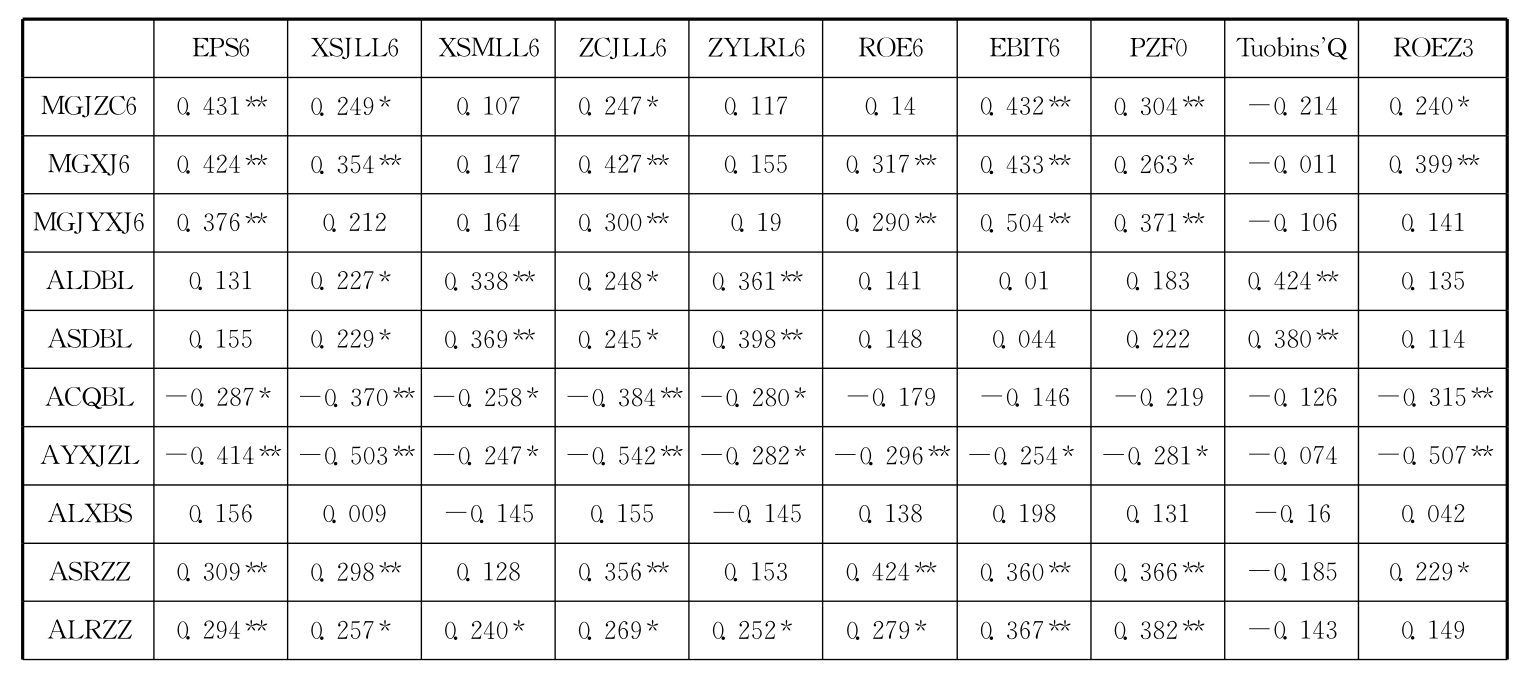

3.一次增发

如表3-43所示:①多数盈利能力指标与每股净资产、总资产及主营业务收入显著相关。②多数盈利能力指标与非标准审计意见显著负相关。③EBIT与融资规模显著相关。④多数盈利能力指标与融资后违规被查处显著负相关。⑤多数盈利能力指标与每股现金流和每股经营现金流显著正相关。⑥多数盈利能力指标和Tobin’s Q值与流动比率、速动比率显著正相关。⑦产权比率和有形净值债务率与多数财务会计指标显著负相关。⑧主营收入增长率、主营利润增长率和总资产增长率与多数盈利能力指标显著正相关。⑨发行市盈率和中签率与Tobin’s Q值显著负相关。

表3-43 一次增发公司盈利能力相关性分析

续表

注:*表示5%水平显著;**表示1%水平显著。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。