3.2.1 我国农业保险发展简史

我国目前农业保险制度的存在与发展并不是一件孤立、即兴的事情,而是一种历史的延续(庹国柱、王国军,2002)。早在20世纪30年代,我国就曾经对农业保险制度进行过积极的探索;50年代的尝试为后来的发展提供了非常重要的思路;80年代的改革政策为恢复农业保险创造了条件。在新的经济体制下,国内保险公司重新开展农业保险业务,按照“收支平衡,略有节余,以备大灾之年”的经营原则,为保障农村经济的发展和安定广大农民的生活做出了积极的贡献。

3.2.1.1 20世纪30~40年代的农业保险

我国最早有文字记录的农业保险试验始于1934年。当时保险业为官僚地主和帝国主义所操纵,其经营目的是为了赚取高额利润,风险大的农业保险基本上处于空白阶段,虽然有个别地方也对农业保险进行过试验,但试验的险种非常有限,持续时间都很短暂。在这一阶段开展农业保险的组织主要有乌江耕牛保险会、重庆北碚家畜保险社、中国农业保险股份有限公司等。

在这几次的农业保险试验过程中,主要组织形式是农民相互合作型保险与商业的模式(如1934年和1939年的试办),也有商业保险公司参与的例子(如1945年的试办)。这些农业保险试验的主要特点表现在以下方面:第一,参保农户的范围窄、数量小,承保的保险标的极少,基本上是牲畜保险,且大多以猪、牛为主,没有涉足农作物保险;第二,不管是农民互助合作性保险还是商业保险,高赔付率都使其无法继续维持经营。这一时期的农业保险持续时间极为短暂的主要原因在于,旧中国的统治集团根本不重视农业保险的发展,官僚资本和外商保险企业关心的是大城市高额利润的索取,而民营资本保险公司也不愿冒亏损之风险去开展农村保险业务。

3.2.1.2 20世纪50年代至1982年的农业保险

(1)新中国成立初期农业保险兴起阶段。

新中国成立初期,为促进农业生产恢复和巩固土地改革的成果,成立不久的中国人民保险公司即在1950年试办农业保险,但其发展几经曲折。1950年在北京郊区、山东商河、重庆北碚试办牲畜保险,承保了1300多头牲畜,同时在北京郊区、江苏南通、陕西咸阳试办了棉花保险。1951年在完成了土地改革的地区全面开办农业保险,当年承保牲畜900多万头,在山东、山西、河南、陕西、湖北、江西、四川等主要产棉区承保了270多万亩的棉花保险,个别地区还试办了水稻、小麦、油菜和麻类保险。1952年在中国人民保险总公司“普遍办理牲畜保险”的方针和承保全国牲畜总头数5%的计划要求下,结合下半年增产节约运动,全面开展牲畜保险。在安徽、浙江、上海等地方试办了棉花保险。此外,还有苎麻、大豆保险。但是,这次有史以来规模最大的农业保险试验进行不到4年就停止了,主要原因在于:由于业务发展迅猛,基层银行保险业务十分混乱,不易掌握,为了赶任务突击承保,大部分地区出现了强迫命令和业务混乱的现象;再加上农民经济贫困,保费负担能力小,风险意识低,无保险习惯,农业保险没有受到预期的效果。

农业保险的试办使得受灾农民得到了经济补偿,为恢复农业生产和解决农民生活问题作出了积极的贡献,同时也减轻了国家救济补贴的负担。总体来看,建国初期农业保险的发展方向是正确的。

(2)农业保险滑坡与停滞阶段。

为了配合农业合作化,中国人民保险公司1954年底决定重新恢复办理农业保险。1956年召开的第五次全国保险工作会议,着重研究了农业保险工作,决定保险工作的重点应该转向农村;同时对农村保险的制度进行了修订,例如畜龄限制、成数承保、责任范围和赔偿原则等,都在总结过去经验的基础上做了修订。保险制度的改进促进了农村保险事业的迅速发展。但是,1958年人民公社化的“一大二公”“取代”了农业保险,包括农业保险在内的所有保险业务均被停办。

从1950~1958年这8年时间里,中国人民保险公司的农业保险试验对恢复和发展当时非常脆弱的农业经济作出了积极的贡献。这场规模空前的试验更有意义的遗产是在农业保险制度和技术方面所进行的探索和留下的思考空间,概括起来包括以下两个方面:

首先,该时期的农业保险试办经验已经让人们充分认识到了农业保险的高风险、高损失率和高费用的特点。根据试点经验,普遍承保可以增加保费收入,在全国范围内分摊灾害损失,从而以较低的保费投保,减轻农民负担;而简化投保手续则可以节约人力和保险业务费用,降低保险成本。这些认识对现在我国农业保险的开展都有重要的意义。

其次,尽管农业保险的试办都以失败结束,但是,这些失败的经验使人们对农业保险的技术特点有了更进一步的认识。农业保险属于财产保险的一种,但是,由于保险标的是活的生物,因而与一般财产保险在技术上有很大的区别。农业保险在承保、定损、理赔、防灾防损等方面都有其自身的特点。

3.2.1.3 20世纪80年代以来农业保险的新试验[2]

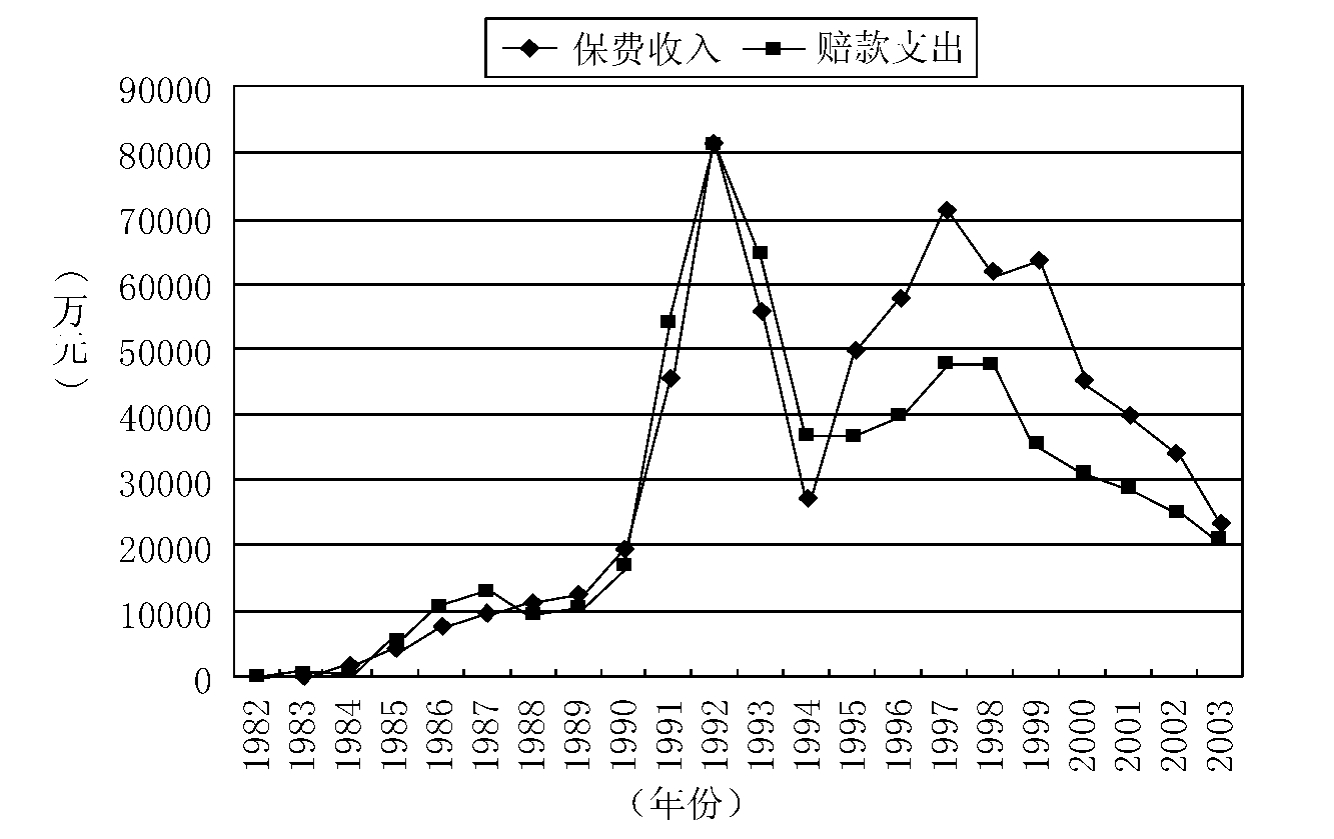

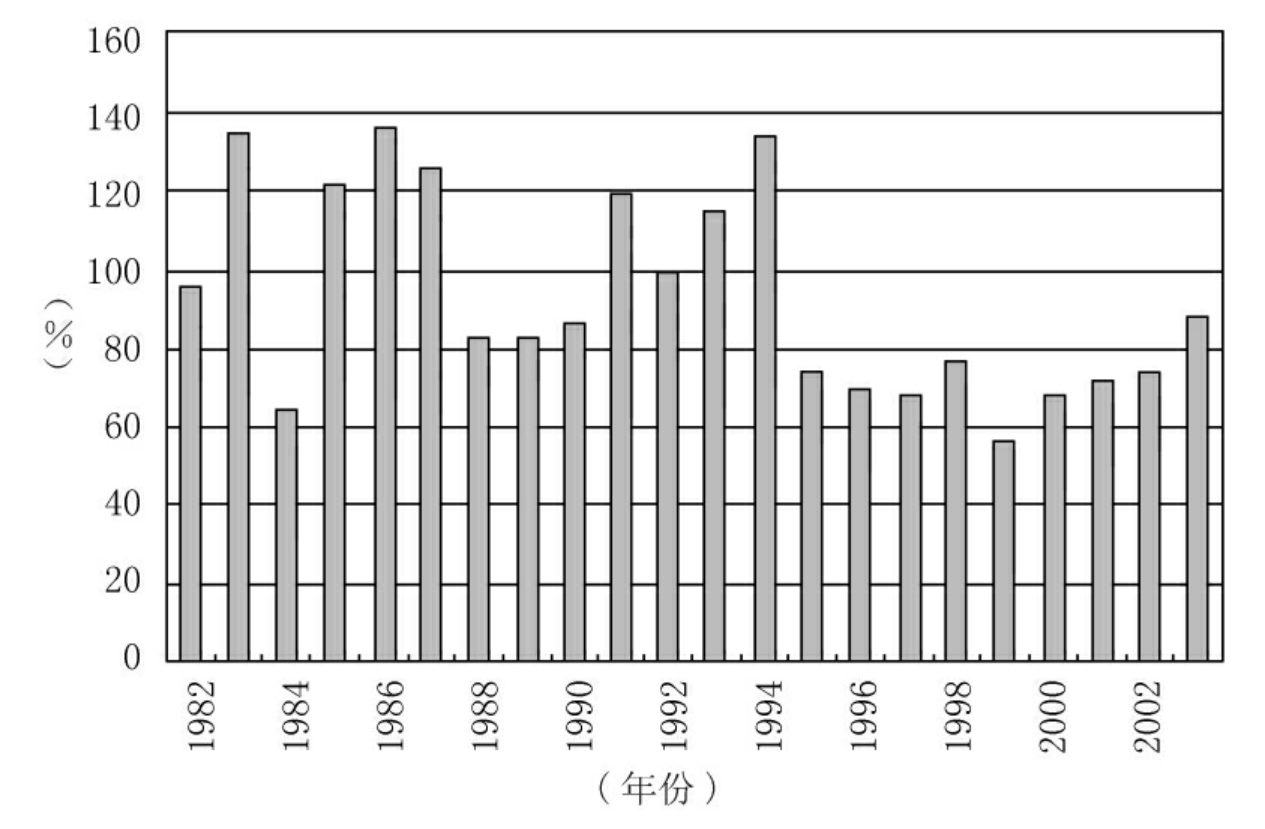

经历了20多年的沉寂之后,农业保险业务在改革开放的历史条件下又迎来了新的曙光。我国1980年开始恢复国内保险业务,1982年恢复农业保险业务,从此揭开了新时代农业保险发展的新篇章。中国人民保险公司于1982年恢复试办农业保险,从试办到1993年是从低速增长到高速增长的发展过程,农业保险得到快速、平稳的发展。1986年农业保险试点县已经达到102个,试点县成立了救灾保险互济会,国家从救灾款中拨给每个县50万~100万元启动资金,为推动与发展农业保险事业发挥了积极有效的作用。近20年来,人民保险公司的农业保险业务变化呈现出一种近似倒U形的趋势(见图3-4)。

图3-4 中国人民保险公司农险业务保费收入与赔付额比较图

注:此图中的数据包括自办业务、代办业务与合办业务数据。

资料来源:《中国保险史》,中国保险史编审委员会,中国金融出版社1998年版;《中国人民保险公司业务统计资料汇编》。

上述趋势图表明人民保险公司农业保险业务的发展可以分为两个阶段:

(1)农业保险业务不断扩大阶段(1982~1992年)。

1982年中国人民保险公司首先从畜禽保险开始试办农业保险,主要是因为牲畜保险要比农作物保险简便易行。保险的发展势头很快,不仅涵盖了牛、马、猪、禽、鱼、虾等多种养殖业项目,而且粮、棉、油、菜、烟等多种农作物也先后纳入了各地的试验范围。从1982~1990年,试验经历了两次突破。第一次是1982~1987年,保费收入由1982年的23万元增长到10028万元,年平均增长率为237%。在保费收入大幅度增长的同时,农业保险的赔款支出也在大幅增长,1985~1987年连续三年大亏损(亏损率高达130%以上),打击了许多分支机构试验的积极性,业务增长速度也明显缓慢下来。第二次突破是在1990年,农业保险保费收入达到1.9亿元,业务增长率达57%,是全国保险业务平均增长速度的两倍以上,成为全国各种保险业务中增长最快的险种;赔付率由1987年的126%下降到1990年的86.9%(具体见图3-4与图3-5);逐步探索出“单独立账、结余留在当地保险公司,作为保险基金,实行以丰补歉的原则,遇有大灾之年,不足赔偿时向上级公司拆借”的经营模式。经过对开始恢复试办以来的亏损经验的总结,保险公司逐渐总结农业保险的规律,摸索适合农业保险发展的道路。农业保险的保费收入由1991年的45504万元增加到1992年的81690万元,1992年的保费收入是保险公司历史上农业保险保费收入最高的一年,占当年财产保险保费收入的2.44%。

图3-5 中国人民保险公司农险业务赔付率变化趋势图

资料来源:根据《中国保险史》、《中国人民保险公司保险业务统计资料汇编》计算整理。

(2)从高速增长到波动下滑阶段(1993~2003年)。

自1993年以来,农业保险保费收入、保险险种和农险机构、从业人员均处在波动中并趋于萎缩,与前一阶段的快速发展形成了鲜明对比。统计数据显示,经过1992年的巅峰和1993年、1994两年的大幅度下滑之后,1995~1997年农业保险业务呈现出逐年增加的趋势,保费收入由1993年的5.6亿元上升到1997年的7.1亿元。但是在此期间农业保险的赔付率也达到了历史上的第二新高,1994年的赔付率为134.11%,仅低于1986年的136%。1998~2003年,农业保险保费收入逐年下降,农险业务不断萎缩,年保费收入由1998年的6.17亿元下降到2003年的2.36亿元。总体而言,从恢复试办农业保险以来,人保公司农业保险业务的平均赔付率达87.4%,大大高于保险界公认的70%的临界点。我国农业保险的经营现状呈“三低三高”,即低保额、低保费、低保障和高风险、高成本、高赔付的特点,农业保险经营一直处于亏损状态。

综上所述,从恢复试办农业保险以来,农业保险的发展历程非常曲折,1998~2003年更呈现出萎缩的趋势。实践证明,我国农业保险制度遭遇挫折的主要原因如下:第一,农业保险的较低预期收入与发展农业保险的政策目标之间存在着矛盾;第二,农业保险的高费用、高费率与农民较低的购买力之间存在着矛盾;第三,农业保险利益的外在性与保险双方长远利益的矛盾及农业保险的政策性质与商业保险的经营目的存在矛盾。所有这些矛盾使得农业保险从20世纪90年代初的高潮跌入了目前的低谷:一方面,农业保险的高风险性和农户对农业保险的有效需求较低,不足以支持一个商业化的农业保险市场;另一方面,农业保险的收益较低,甚至亏损,无法维持商业保险公司对农业保险的供给。农业保险走商业化的道路行不通,这是全世界农业保险界经过多年实践普遍认可的规律,也是我国商业保险公司纷纷退出农业保险的主要原因。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。