(二)利益相关者的界定及其分类

结构理性强调企业决策制定权的合约安排。用一种“参与性统治”[13]的观点看待企业,可以认为,企业的治理结构能否满足结构理性的诉求,这有赖于一个动态调整的参与机制。从某种意义上来说,谁的权益会受到企业相关决策的影响,谁就应该有权力对企业决策机制施加影响,或至少应该拥有自己的主张能够被决策主体倾听的机会。鉴于此,一个高度参与性的公司治理结构必须关注这样一些问题[14]:如何界定企业的利益相关者?为什么要将利益相关者的利益纳入企业决策进行考虑?如果应该考虑利益相关者的利益,那么实践中应该通过何种机制实现这一目标?这种对利益相关者利益考虑的实现机制对企业财务业绩的提升是否有效率?

1.利益相关者的概念界定

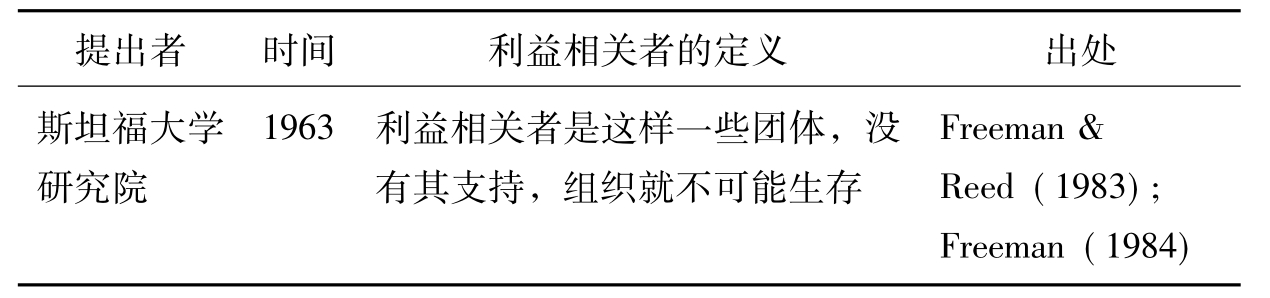

1963年,斯坦福研究院(Stanford Institute)的一些学者受美国一出名叫“股东” (shareholder)的戏之启发,利用另外一个与之对应的词“利益相关者” (stakeholder)来表示所有与企业有密切关系的人。他们给出的利益相关者的定义是:“对企业来说存在这样一些利益群体,如果没有他们的支持,企业就无法生存”(Freeman and Reed,1983) 。随着以股东之上理念构建的公司治理结构面临诸多非议,作为对股东之上理论修正的利益相关者理论开始呈现蓬勃的发展势头。最早正式将“利益相关者”一词引入管理学界和经济学界的是美国学者安索夫(Ansoff,1965) ,他认为要制定出一个理想的企业目标,必须综合平衡考虑企业的诸多利益相关者之间相互冲突的索取权。弗里曼(Freeman,1984)的《战略管理:一种利益相关者的方法》一书的出版被学术界认为是利益相关者理论正式形成的标志。弗里曼认为,利益相关者是指那些能够影响一个组织目标的实现,或者受到一个组织实现其目标过程影响的所有个体和群体。弗里曼不仅将影响企业目标达成的个体和群体视为利益相关者,同时也将受企业目标达成过程中所采取的行动影响的个体和群体看作利益相关者,并正式将当地社区、政府部门、环境保护主义者等实体纳入利益相关者管理的研究范畴,大大扩展了利益相关者的内涵,并基于利益相关者之间的复杂关系来研究企业的战略管理问题[15]。

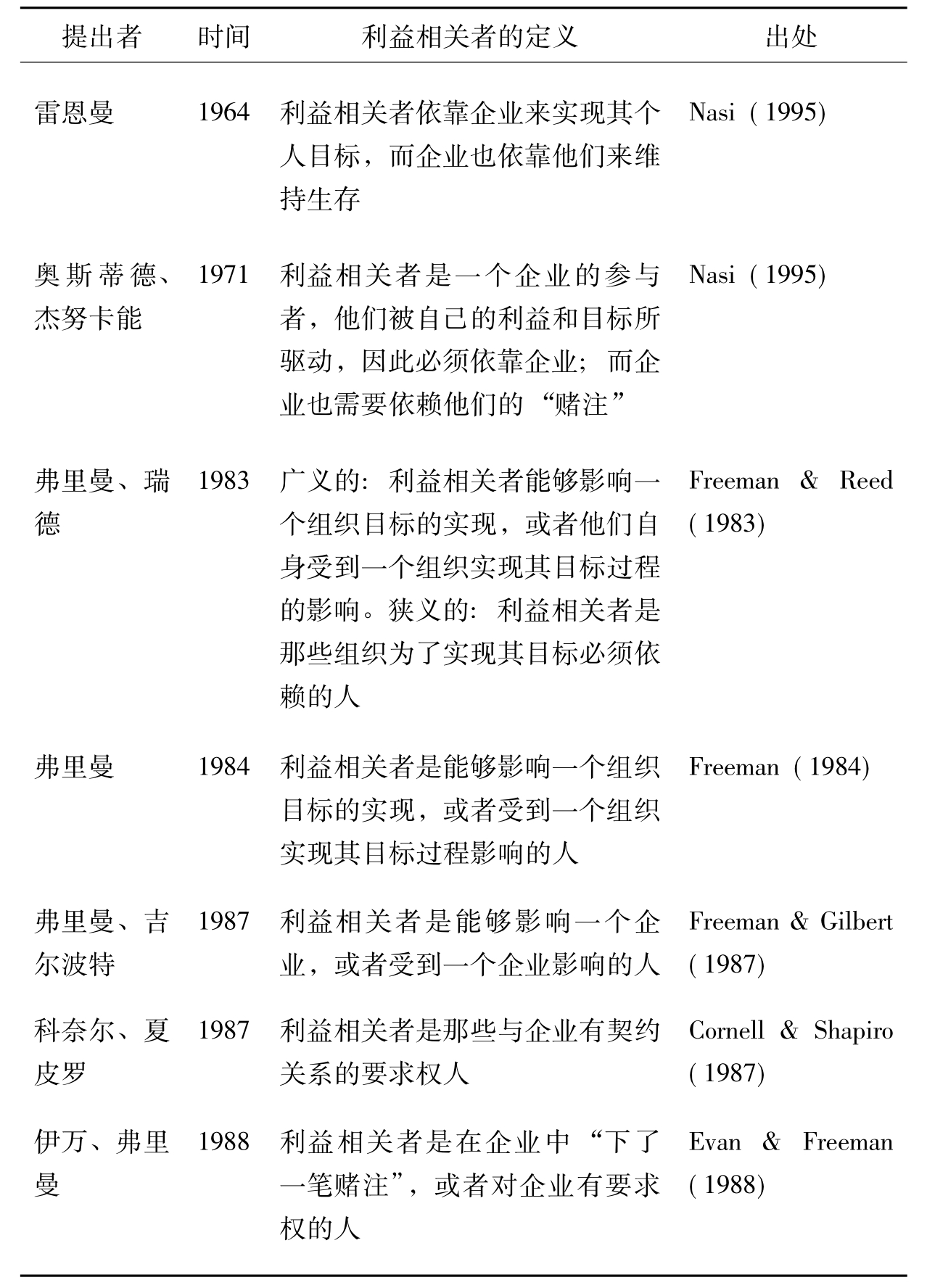

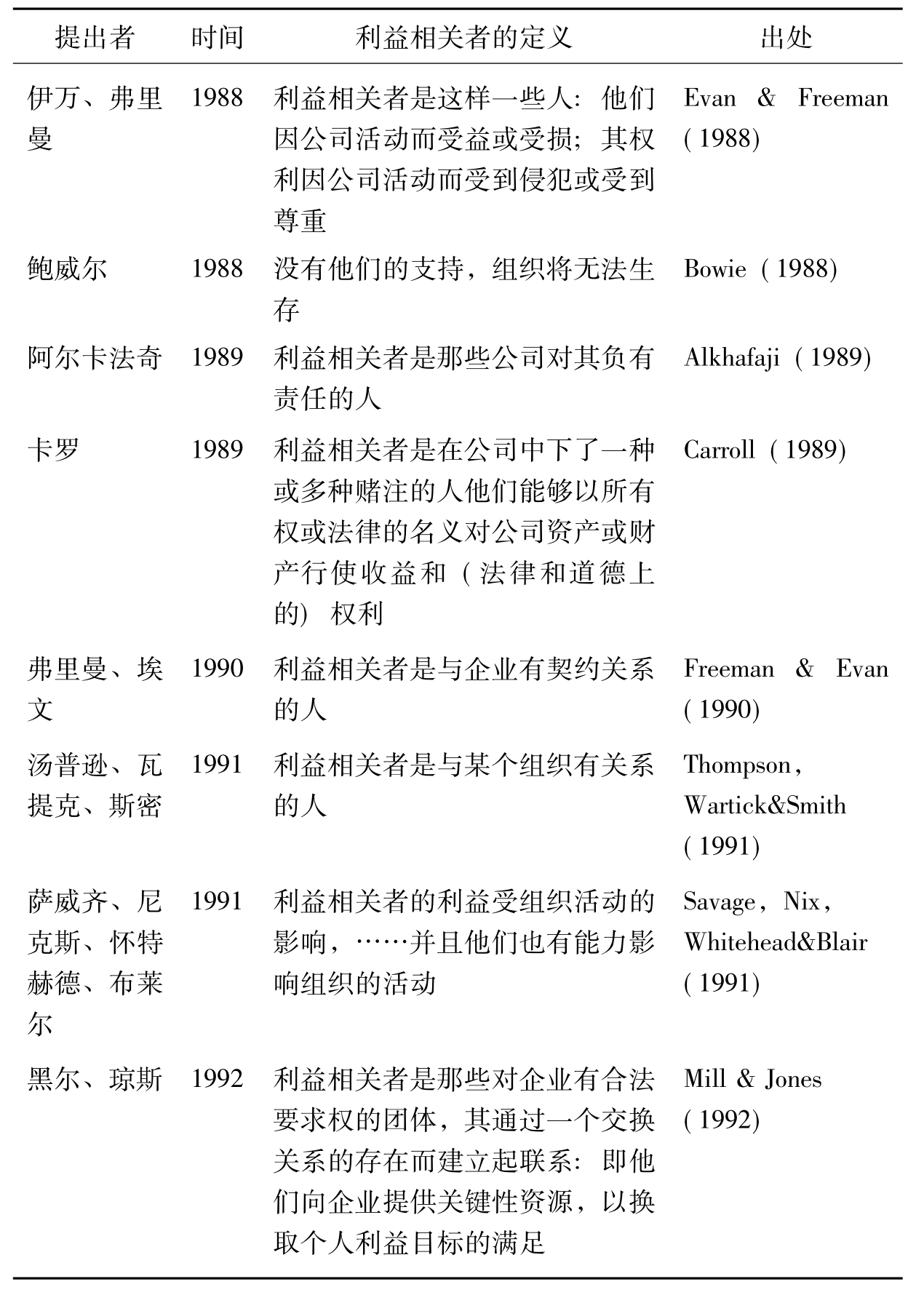

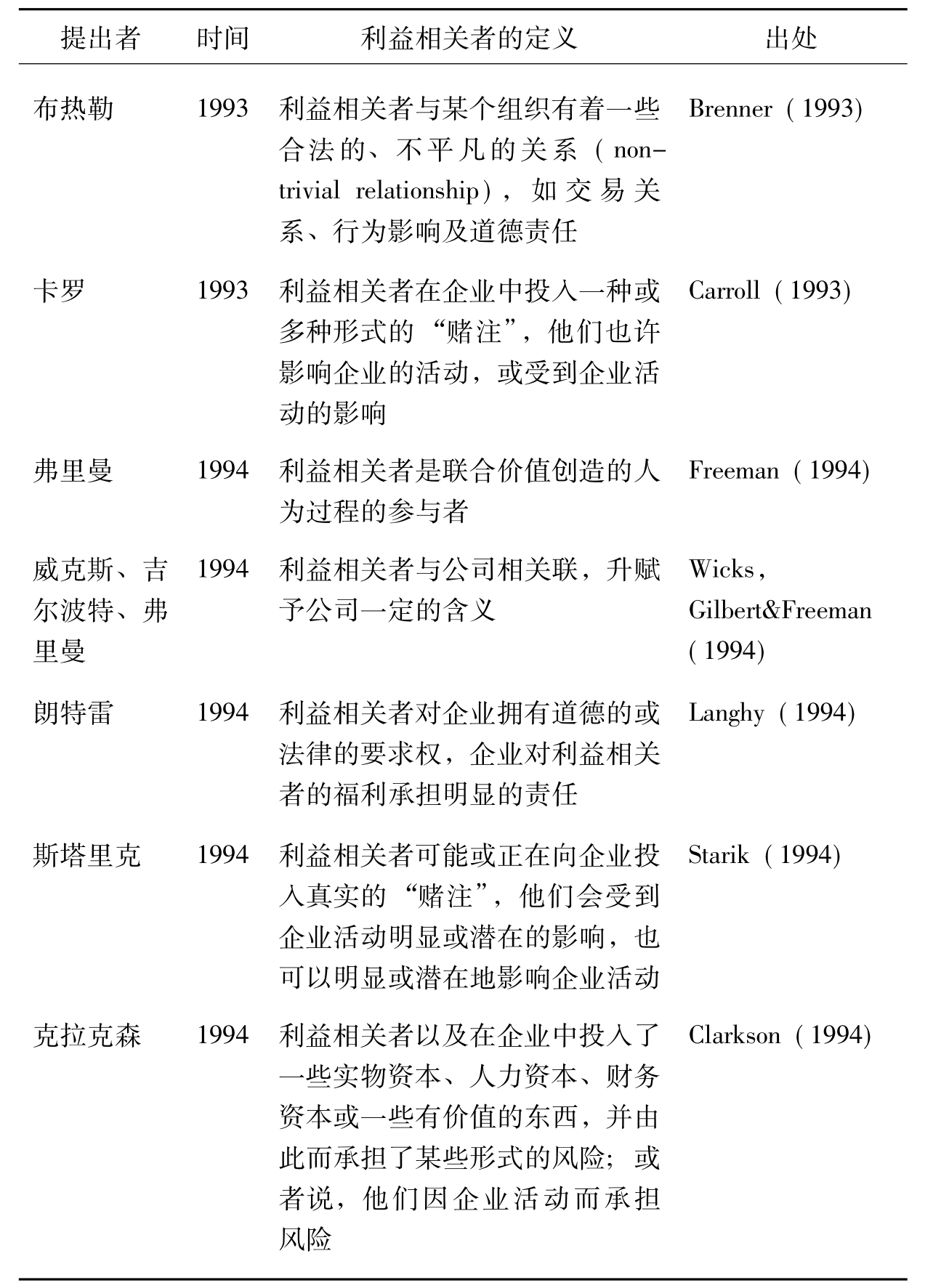

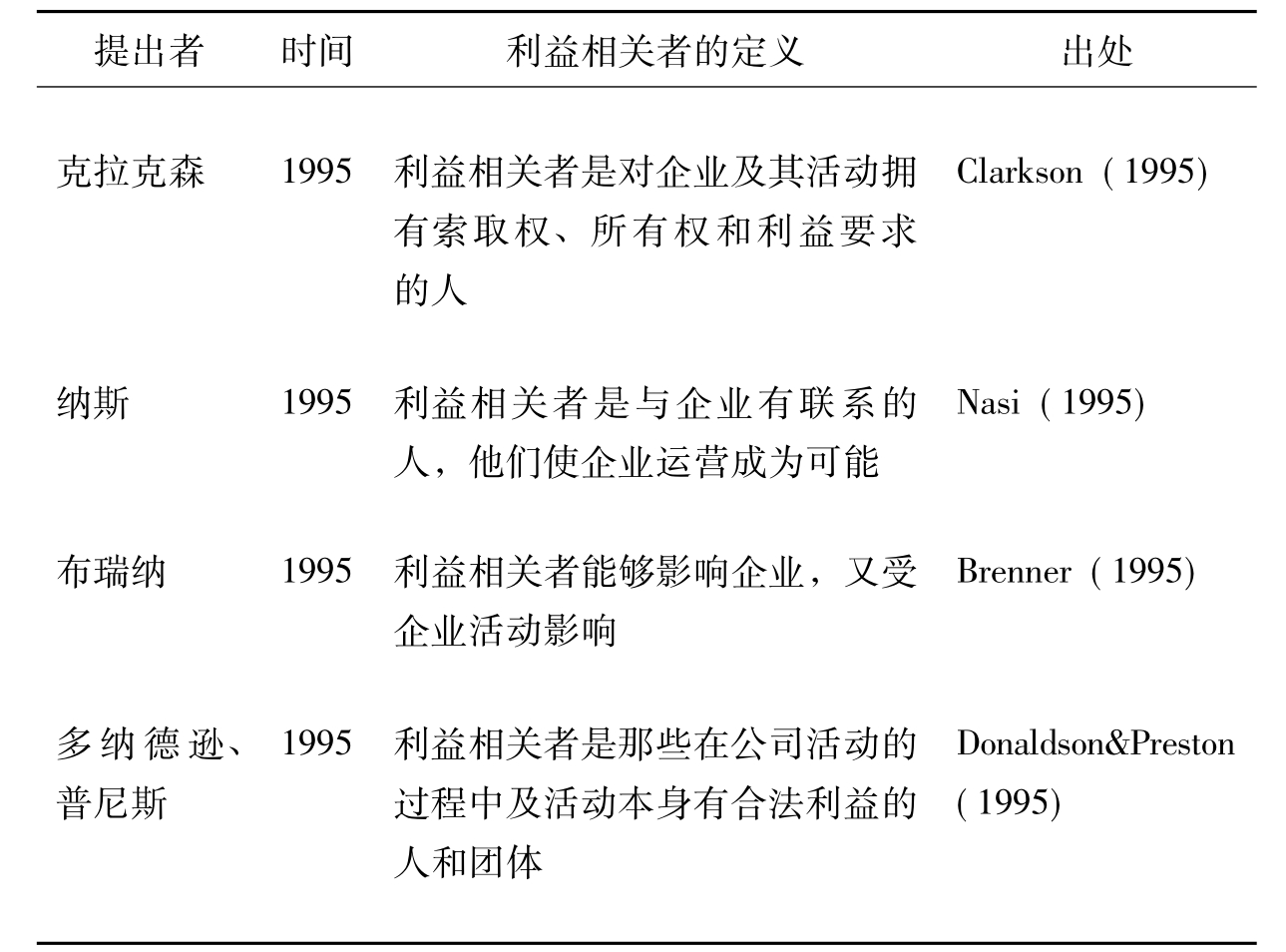

20世纪90年代是利益相关者理论发展最为迅速的时期,许多学者从不同的角度分别给出了各自关于企业利益相关者的定义。在西方学者的研究中界定出的各种利益相关者至少包括:股东、管理人员、员工、银行、政府部门、行业协会、教育机构、媒体、政治团体、宗教团体、工会、竞争对手、供应商、分销商、客户、非人物种、人类下一代、环保组织、社区、公众……。米切尔和伍德(Mitchell and Wood,1997)曾经详细研究了利益相关者理论产生和发展的历史,总结了自1963年斯坦福研究院涉足利益相关者问题开始,一直到90年代中期为止前后共30多年时间里,西方学者所给出的27种有代表性的利益相关者定义,如表2-1所示。

表2-1 利益相关者的27种代表性定义

续表

续表

续表

续表

资料来源: Mitchell,A. ,Wood,D. Toward a Theory of Stakeholder Identification and Salience: Defining the Principle of Who and What Really Counts [J] . Academy of Management Review 22 (4) ,1997: 853-886.

2.利益相关者的理论演进

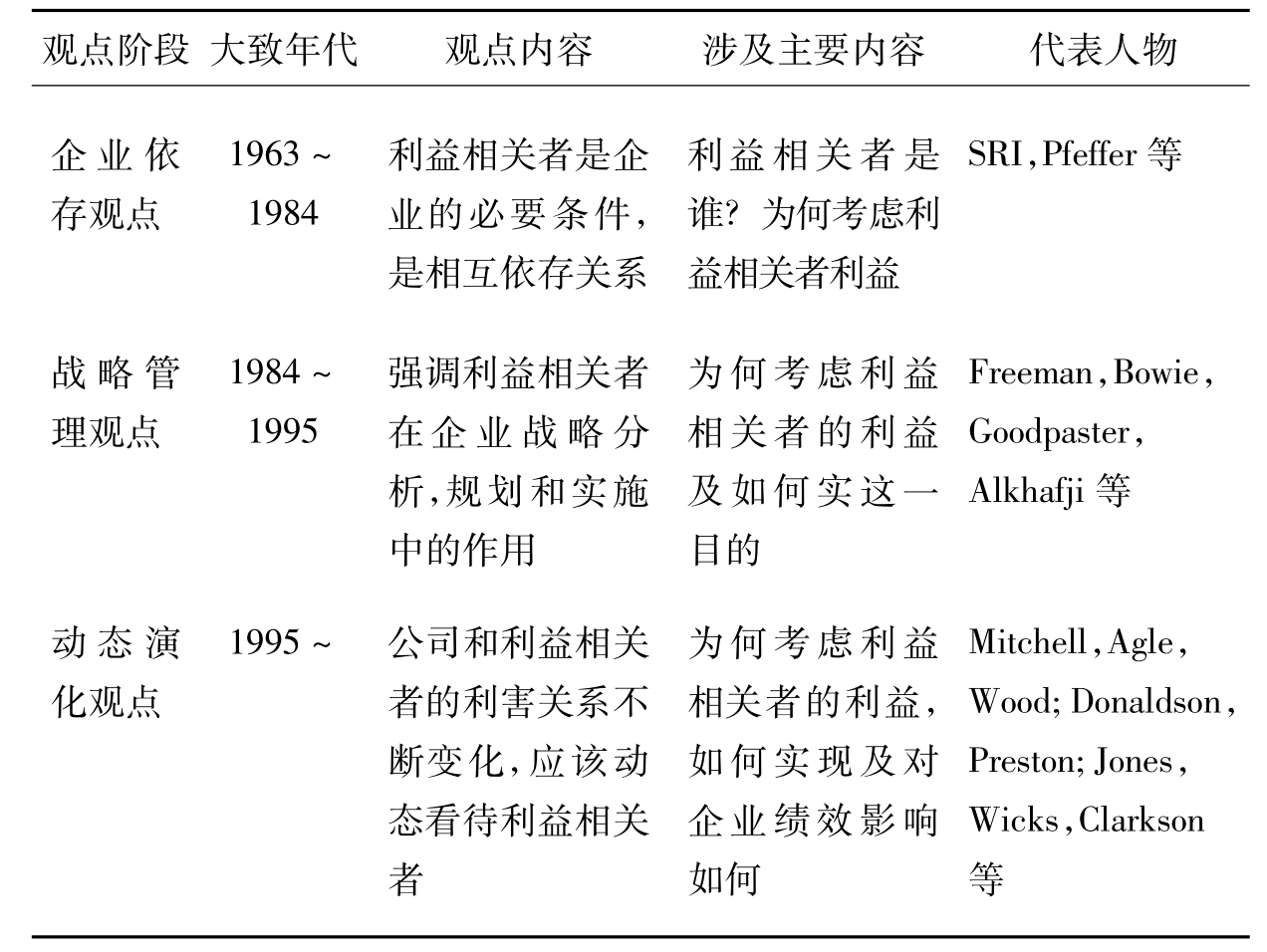

尽管众多学者对利益相关者有不同的理解,但是他们都在尝试界定企业利益相关者的本质以及将利益相关者的利益纳入企业决策进行考虑的必要性。针对不同的理解,可以将利益相关者的理论演进划分三个阶段,即企业依存观点、战略管理观点和动态演化观点。不同利益相关者理论研究阶段的主要特征如表2-2所示。

表2-2 利益相关者研究三个观点阶段的主要特征[16]

(1)利益相关者的“企业依存”观点认为利益相关者与企业相互依存。从一个直观的角度看,包括所有与企业存在相关利益关系的人或团体,诸如股东、经理层、员工、供应商、客户、消费者、竞争对手、社区、政府、新闻媒体等,都可以看作是企业的利益相关者。然而,最初的利益相关者的概念是“单边性”的,如斯坦福大学研究院的研究观点认为,利益相关者是那些没有其支持,组织就难以生存的团体。针对这一缺陷,弗里曼指出,利益相关者不仅依靠企业来实现其个人目标,而且企业也依靠他们来维持生存,这个概念显然是双边的。Ahlstedt和Jahnu-kainen (1971)在认可双边性的基础上,强调利益驱使的原则,认为利益相关者是一个企业的参与者,他们为自己的利益或目标驱动,必须依靠企业;而企业为了生存,也必须依赖他们。从这个角度看,利益驱使应该最终使企业的利益相关者自身目标和企业目标之间达到动力一致。

(2)利益相关者战略管理观点始于弗里曼(1984) ,它强调了利益相关者在企业的战略制定和执行中的作用。对此,弗里曼(1984)给出了一个相当宽泛的定义,即企业的利益相关者是指任何能够影响组织目标的实现或受这种实现影响的团体或个人”[17]。这一定义强调了利益相关者与企业组织之间的交互影响关系,从而为利益相关者在企业战略管理活动中的参与提供了条件。如果说20世纪70年代的研究基本解决了利益相关者是谁和为什么要考虑他们利益的问题,那么从弗里曼开始,研究的重点就转向了利益相关者利益的实现机制[18]。

Alkhafaji (1989)从参与的视角提出,主要决策必须和那些与公司有着重要经济和社会利害关系的团体共同做出。但他也认识到提供这种程序保障机制的困难。Bowie (1997)则指出,利益相关者的适当参与其实就是个程序问题,这种程序就是“使各种利益相关者的声音能够被听到并对决策产生一定影响” 。但是,他也不得不承认,“利益相关者理论最为紧迫的问题就是详细说明各利益相关者拥有的权利和责任,并解释这种各利益相关者之间相互冲突的权利和责任如何得到解决” 。

弗里曼及其后继者把利益相关者的研究推动到前所未有的高度,利益相关者的观点已经融合到现代战略管理理论当中,他们在公司事务中扮演着越来越积极的角色。但令人遗憾的是,他们没有为利益相关者利益的实现提供切实可行的机制。对此我们认为,利益相关者之间的合作和冲突直至最终的利益均衡必须置于一个有效的程序中,通过博弈过程去解决,而这一过程必须符合程序理性的特征要求。

(3)利益相关者动态演化观点认为,现实中的利益相关者是不断变化的,他们与公司的利害关系随着自身谈判能力的改变和公司面临的内外部环境的改变而渐进改变。从公司治理和组织理论角度的利益相关者研究,试图通过主流企业理论模型的修改论证利益相关者观点。威廉姆森(1985)运用交易成本分析框架说明应该优先考虑股东利益是因为其“资产专用性” ,他认为股东的“赌注”是唯一与企业成败直接相关的资源投入。格罗斯曼和哈特(1986)进一步从资产专用性和不完全契约的角度证明,由于物质资本专用性和契约不完全性,既然普通人力资本是同质的,那么物质资本的所有者就应该掌握剩余控制权,企业应该是为股东的利益最大化经营。弗里曼和埃文(1990)则认为,资产专用性理论刚好能够解释利益相关者参与的问题,因为这些利益相关者也都投入了“赌注”或者说具有专用性资产,而且股东还可以通过高度流动性的股票市场分散风险,因而资产专用性本身并不能保证股东利益优于利益相关者利益。布莱尔(1996)的研究也从人力资本专用性的角度,指出公司必须考虑利益相关者的基础在于其投入的专用性资产以及由此承担的剩余风险,既然利益相关者的专用性资本是关键的,而且在事实上承担了剩余风险,那么就应该享有相应的剩余索取权。其实,如果进一步引入专有性资产的概念(杨瑞龙、杨其静,2001) ,那么利益相关者分享企业剩余则更变得不容置疑。利益相关者动态演化观点深刻地揭示了企业的治理结构也必须具备相当的动态性,以适时反应不同状态下企业利益相关者的结构变化。只有做到这一点,企业决策和管理流程中的结构理性才能有所保障,企业财务业绩的提升才有根基。

3.利益相关者的类别划分

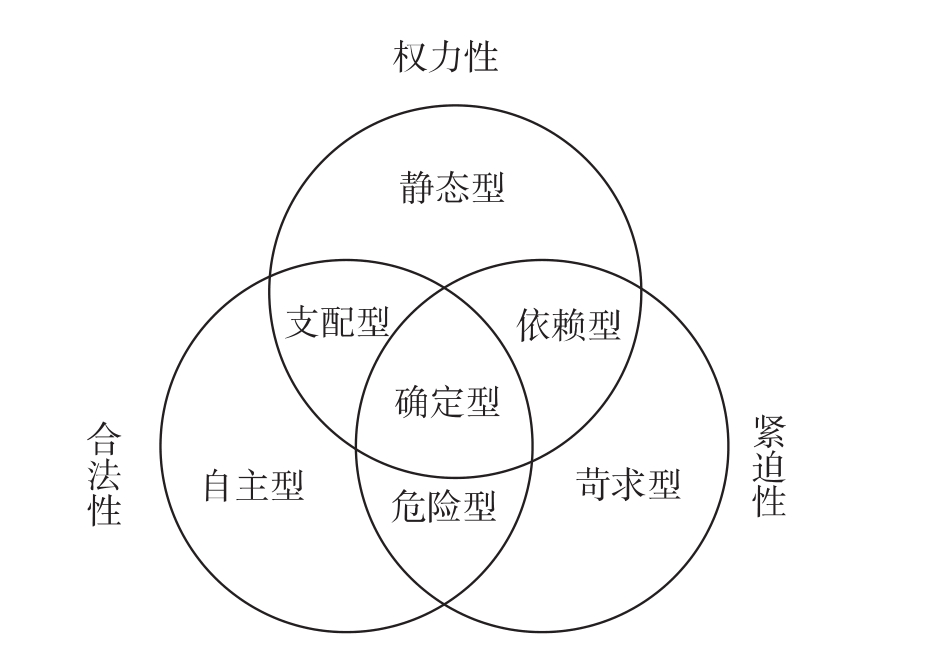

为了更好的衡量不同利益相关者对企业的价值差异,20世纪90年代后期,美国学者米切尔和伍德(Mitchell and Wood,1997)提出了一种评分法(score- based approach)来对利益相关者进行分类,思路清晰,简单易行,大大推进了利益相关者利益相关者理论的应用与实践。米切尔等从三个维度区分了利益相关者关系,即合法性、权力性和紧急性。米切尔认为,要成为一个企业的利益相关者,至少要符合以上一条属性。同时拥有对企业问题的合法性、权力性和紧急性的利益相关者称为确定型利益相关者(definitive stakeholders) ;与企业保持较密切的联系,但只拥有上述三项属性中的两项的利益相关者称为预期型利益相关者(expectant stakeholders) ;而潜在的利益相关者(latent stakeholders)是指只拥有合法性、权力性、紧急性三项特性中一项的群体。通过权力性、合法性和紧迫性三个属性对企业可能的利益相关者进行评分,然后根据分值的高低来确定某一个体或者群体是不是企业的利益相关者,是哪一类型的利益相关者,其重要性如何。依此逻辑可以进一步细分如图2-1所示。

卡罗(Carroll,1996)也从不同的角度对利益相关者进行了分类研究,他提出了两种分类方法。一种是根据利益相关者与公司关系的正式性,区分为直接利益相关者和间接利益相关者。前者是由于契约和其他法律承认的利益而能直接提出索取权的人或团体;后者是基于非正式关系的利益团体。这种分类的意义是明确了当不同利益相关者发生冲突时,应该优先考虑直接利益相关者的利益。第二种分类是将利益相关者区分为核心利益相关者、战略利益相关者和环境利益相关者。核心利益相关者是对企业存在生死攸关的人或团体,战略利益相关者是企业在面对特定的威胁或机会时才显得重要的人或团体,而环境利益相关者则概括了企业存在的外部环境。卡罗的分类简明而客观,得到了较多的接受。其他的分类方法还包括萨维奇(Savage,1991)等按照威胁与合作的可能性分为支持性、边缘性、不支持或者混合性的利益相关者[19]。

图2-1 利益相关者分类图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。