第三节 银行与经济

银行与经济活动的互动有各种不同层次的分析,但如同前节的说明,此处只讨论银行放款与景气物价的关系。

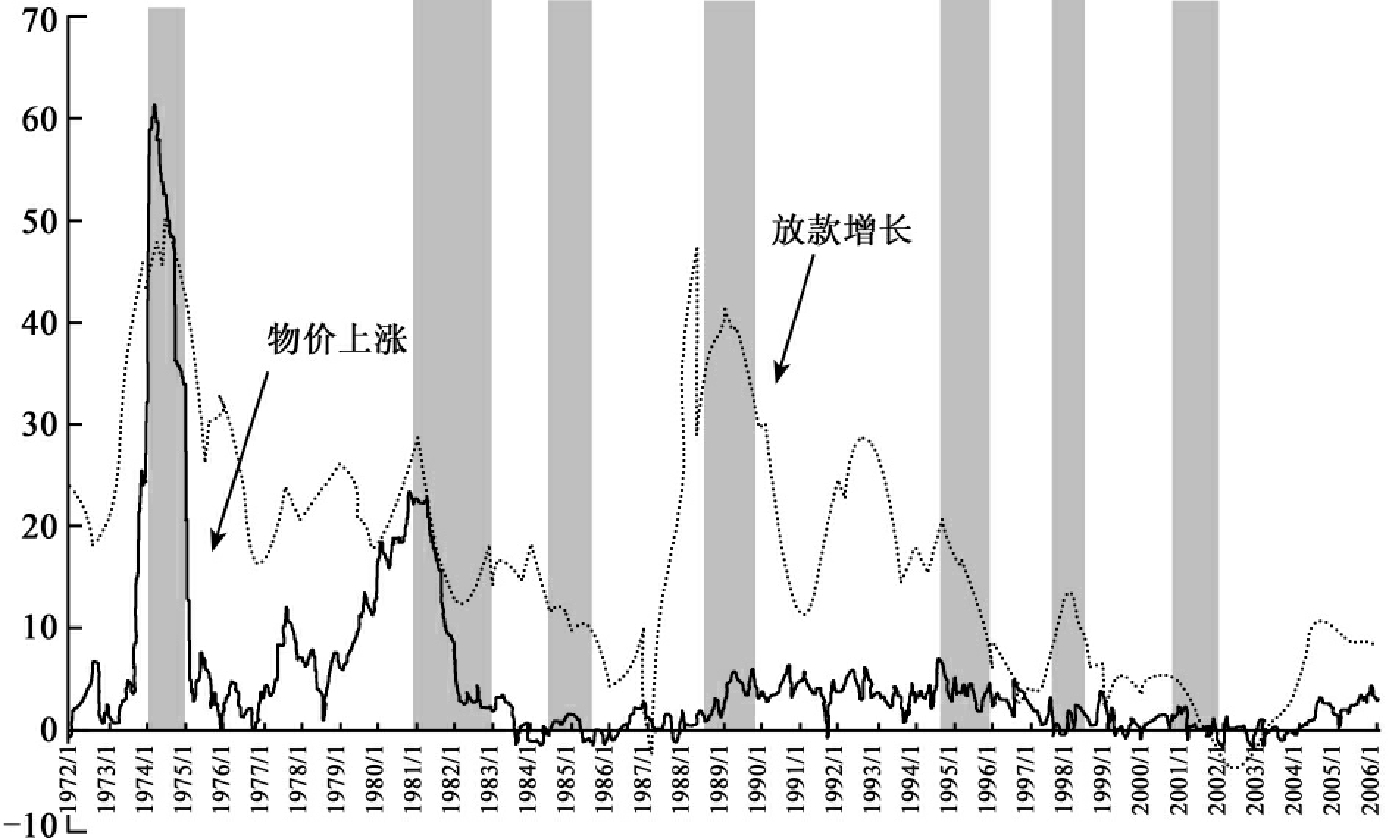

图1-3为银行放款、景气与物价的关系,图1-4将银行放款改为银行投资,其他不变。由于景气及物价已经在前节介绍过,此处不再说明。银行的放款与投资的意义可说明如下:

就一家银行而言,它的资金来源有自有资本,资金去处即是放款与投资。通常放款增加,表示投资增加,亦即景气将要复苏,所以由图1-3来看,放款增长率在第二、第三及第五个阴影的局部最高点均在景气的最左边(景气高峰),其他放款的局部最高也与景气有关,但却不是在景气左边,这也是先前所述的二者“有相关,但此相关却不稳定”。

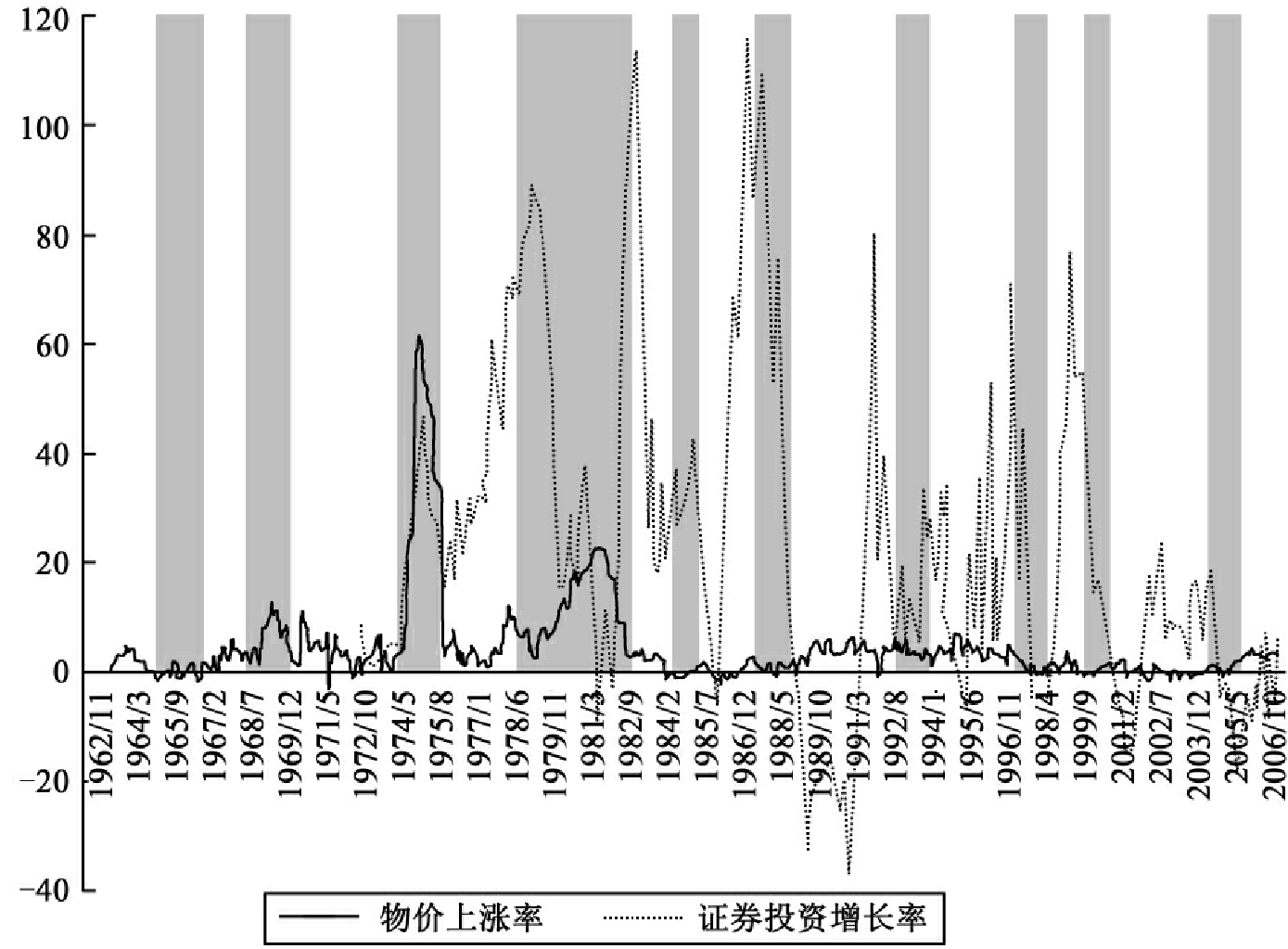

此外,就银行投资而言,它是银行将资金投资于有价证券上,一方面可应付央行对流动性准备(短期有价证券/总存款)的要求,另一方面是短期资金的去处。但就图1-4来看,银行投资与景气及物价似乎就较无相关,银行投资接近残差的观念,它呈现一种大幅度波动的局面。

由以上分析可知,货币与银行对景气与物价均有显著影响,此外,对利率、汇率与股价等也均有影响,这些影响在以下章节均将详述。

图1-3 放款增长率、景气循环及物价上涨率

图1-4 银行证券投资增长率、景气循环与物价上涨率

【注释】

[1]有关季节差分,可参见Shen,C.H and T.S.Huang(1999)Money Demand and Seasonal Cointegration:the Case of Taiwan,International Economic Journal,13(3),197-223; Huang,C.H and C.H.Shen(1999)Applying the Seasonal Error Correction Model to the Demand for International Reserves in Taiwan,Journal of International Money and Finance,18,107-131; T.S.Hung and C.H.Shen(2002)Seasonal Cointegration and Cross-Equation Restrictions or a Forward Looking Buffer Stock Model of Mones Demand,Journal of Econometrics(SSCI),11-46.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。