第一节 战略人力资源审计主体

人力资源审计的主体是指谁来执行审计。在通常情况下,人力资源审计主体可以简单分为外部主体和内部主体。关键的问题在于如何根据内外部主体在执行审计时的优劣来确定相应的审计领域和方式。与人力资源审计主体相对应的是人力资源审计客体。显而易见,人力资源审计的客体是指审计什么,即人力资源审计所涵盖的领域。

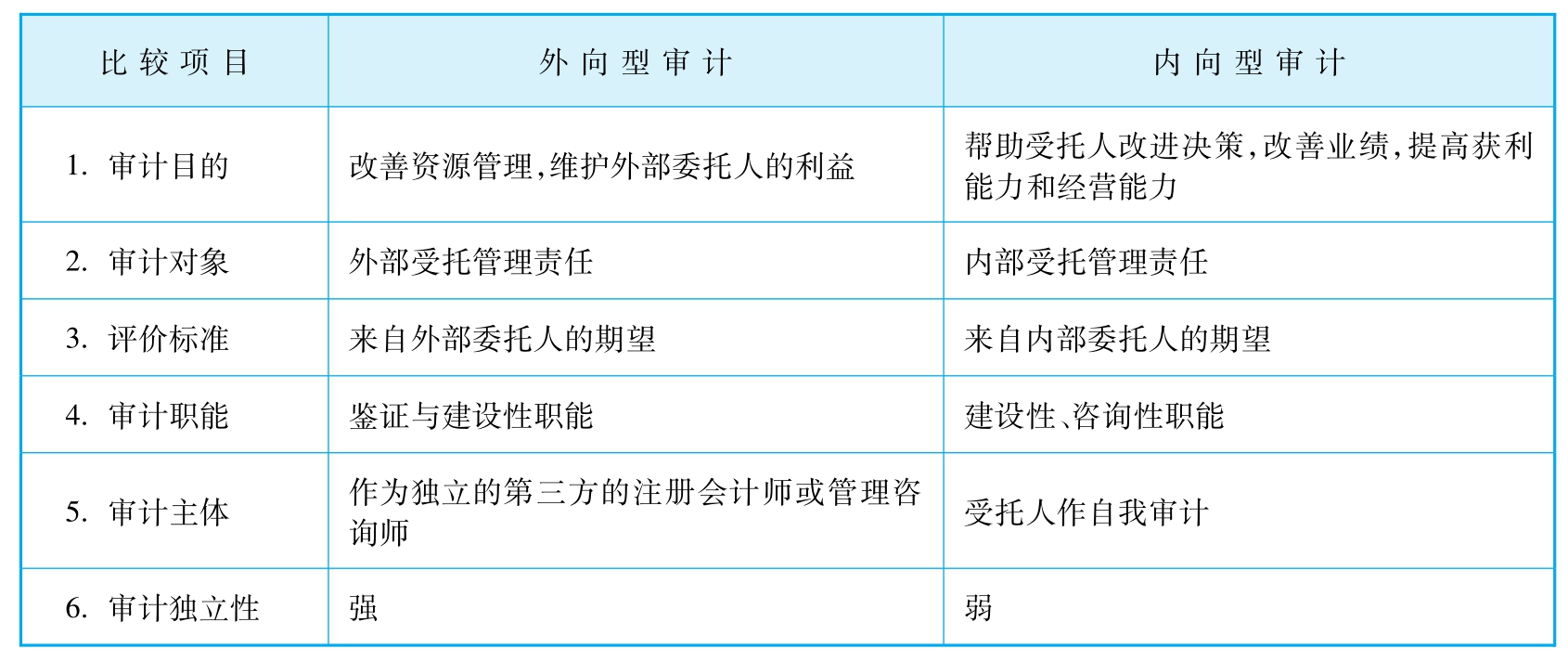

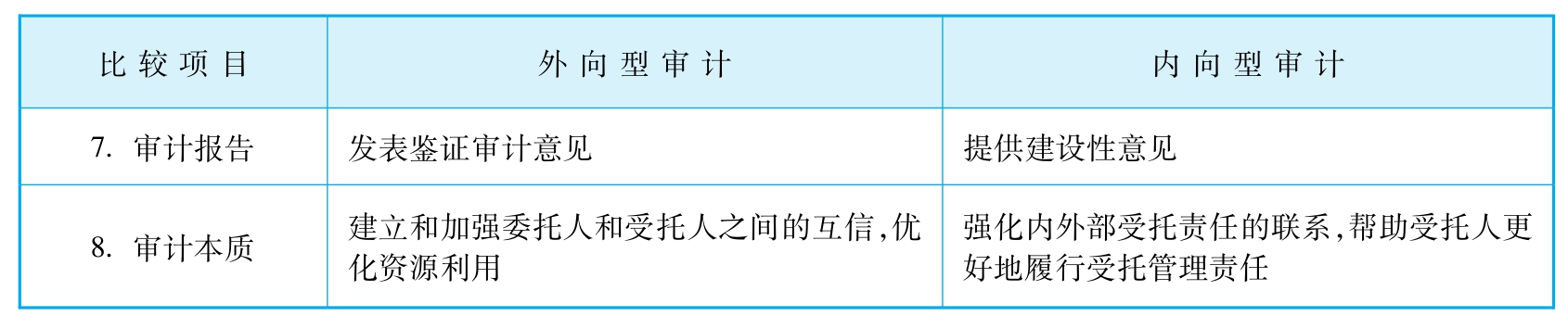

一般而言,人力资源审计的主体只有两类:外部审计主体和内部审计主体。或者,我们根据审计主体的不同而将人力资源审计分为内向型审计和外向型审计两类。内向型审计是指一个独立组织(由其内部成立的审计委员会、部门或个人)对其自身人力资源管理体系的审计;而外向型审计是指一个独立组织的外部机构或人员(包括该组织的上级机构或控股机构)对该组织的人力资源管理体系进行独立审计。这两种类型的审计在审计目的、审计对象、评价标准、审计职能、审计主体、审计独立性、审计报告和审计本质等方面都有一定的差别,这种差别与管理审计的内向型和外向型之间的差别大体是一致的(参见表2-1)。

表2-1 外向型审计与内向型审计的差别

续表

资料来源:王光远,《管理审计理论》,中国人民大学出版社,1996年,第262页。作者作了细微改动。

实际上,这种内向型管理审计和外向型管理审计的差别更多的是由于审计所处的立场不同,也即由于审计主体的不同而形成的。但是,并不能因此而作出判断说外向型审计要优于内向型审计,或说内向型审计要优于外向型审计。在人力资源管理审计实践中,不同审计主体进行人力资源审计对接受审计的组织来说各有优劣,关键在于根据特定的情形来确定应该由哪类主体来审计。

王光远根据对管理审计文献的研究,总结了内向型与外向型审计的特点;人力资源内向型审计与外向型审计也同样具有这些特点。外部管理审计主体的最主要特点是其独立性。首先,这种独立性既包括管理审计师的精神独立(正直、诚实的人格),也包括管理审计师与受审计组织之间没有重要的财务利益关系;其次,独立的管理咨询师非常熟悉公司管理控制系统的运作,并熟悉公司的经营环境,能够进行独立的、客观的、系统的分析,这些优势在当代审计应用“风险导向法”之后显得尤为突出;再次,在职业道德上,独立的管理咨询师正直而富有经验;最后,他们具有很强的解决问题的能力(1)。

内部审计主体是组织内部成员,站在外部委托人的角度看,这是一种受托人自我进行的管理审计。内部管理审计师的独立性也仅限于“独立于受审部门之外”、“向审计委员会报告”。这种较低的独立程度为管理审计师全面、综合地评价企业业绩带来较大的困难。但正如内部审计大师劳伦斯·索耶所形象地描述的,内部审计师也有其独特的价值:内部审计师是内部咨询师,而不是内部的冤家对头;是家中的宾客,而不是街上的巡警;他不仅要寻找那些或大或小的错误,而且要为改善业务活动提供指南;他不是处分众人的事后诸葛,而是鞭策人们励精图治的咨询师;他不仅关心事情是否做得得当,而且关心该做的事是否做了。内部审计师不是受外部审计师和职业会计师支配的面向会计的稽核员和检查员,而是纪律严明的职业审计师,他们不再是其他职业的初级合作者,而是具有自己专业能力和专门业务范围的独立营运者(2)。

西蒙·多伦和兰多·舒尔乐专门对人力资源管理审计采用外部评价和内部评价进行了比较。为将公司人力资源部门同其他公司或竞争对手进行比较,应当聘请外部专家。同财务审计一样,外部咨询会带来对公司人力资源部门行为与政策的、新的、毫无偏见的检验。如果由内部人员来进行,总是存在着对现行政策以及程序进行辩护的风险。外部专家也许会更加严格,站在一个更好的角度,通过与其他公司进行比较以及参照他自己的知识与经验,从而找到本公司的缺点以及与其他公司的不同。而建立在研究与数据分析之上对个别人力资源问题的评价,如抱怨、缺勤、迟到以及事故带来的损失,内部人员可以进行很好的评价。为使这样的分析具有规律性,内部人员(通常为人力资源部门员工)需要能够很容易地使用人力资源信息系统。另外,一般关系到重要的法律、规则与条例,如平等雇佣法、工作健康与安全以及雇佣法等,评价人员可以根据政府的要求列出简明的清单,然后将公司实际行为和规则与其进行比较(3)。显然,“究责性”领域应该更多地采用外部审计,而“分析性”领域则可以采取内部审计。

考虑到中国目前的现状,由于人力资源管理功能的敏感性以及提供数据时的担忧,或许外部审计更具有客观性,而这正是制定人力资源政策的基础;此外,由于人力资源管理审计涉及人力资源管理、审计、财务、法律及业务等多方面的知识与经验,这对组织内部的管理审计人员来说的确是一个不小的挑战,而外部主体由于专业特长(主体之间的特长组合)、行业经验和行业数据的积累等方面的优势使得他们能够更好地担当人力资源审计的重任。但是,从另一个角度来看,任何一个人力资源审计项目的时间都不可能太长,所以外部主体想要非常深入地了解和把握一个组织的人力资源管理体系也是很困难的;而且,我国咨询界还没有形成职业规范,也有可能在人力资源审计中受客户领导的主导,从而失去客观性。既然如此,内部审计或许更有优势。由于人力资源管理审计的实践和理论研究在中国都刚刚开始,因此,不论是内部审计,还是外部审计,总体上的水平都有待提高。

谈到人力资源审计主体,自然会涉及人力资源审计客体。这个问题相对简单明确。人力资源审计的客体即是指人力资源审计所涵盖的领域。从审计范围来看,审计客体既可以是人力资源管理的整个体系,也可以是某个子体系,如薪酬体系审计、培训开发体系审计等,而更为常见的审计客体可能是某个具体的人力资源管理项目,如人力资源年度计划审计、人力资源流程审计或职位结构审计等。从审计对象来看,审计客体既可以是整个组织,也可以是某个部门,典型的例子如公司人力资源管理绩效审计、财务会计部的人力资本流动审计等。从审计层次来看,审计客体既可以是组织人力资源管理宏观层面,即人力资源战略,也可以是人力资源管理的具体活动,如校园招聘项目。如果我们需要确定一个相对完整的审计客体结构的话,这个结构也正是我们所提出的FRAIP模型所包含的全部内容。它包括战略人力资源功能审计、战略人力资源规则审计、战略人力资源行动审计、战略人力资源基础结构审计与战略人力资本审计。每一个领域都可以继续细分成更多的子领域,而且,我们还可以将这些领域与不同的组织层次联系在一起。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。