二、中国上市公司财务治理信息披露的监管力度:基于事件研究的分析

自从对中国上市公司建立信息披露监管制度以来,各监管机构一直都在致力于加强监管,改善信息披露质量。为说明这些机构对中国上市公司财务治理信息披露的监管力度情况,我们采用的方法是实证中的事件研究(Event Research)方法进行总结和简要的分析。

(一)中国上市公司财务治理信息披露的监管力度:来自中国证监会的证据

中国证监会是中国证券市场最权威的监管者,拥有最为广泛的监督权(包括处罚权和调查取证权)。下面我们分别以中国证监会发布的法律法规和处罚公告为证据,来说明中国上市公司财务治理信息披露的监管力度。

1.中国证监会发布的法律法规概览

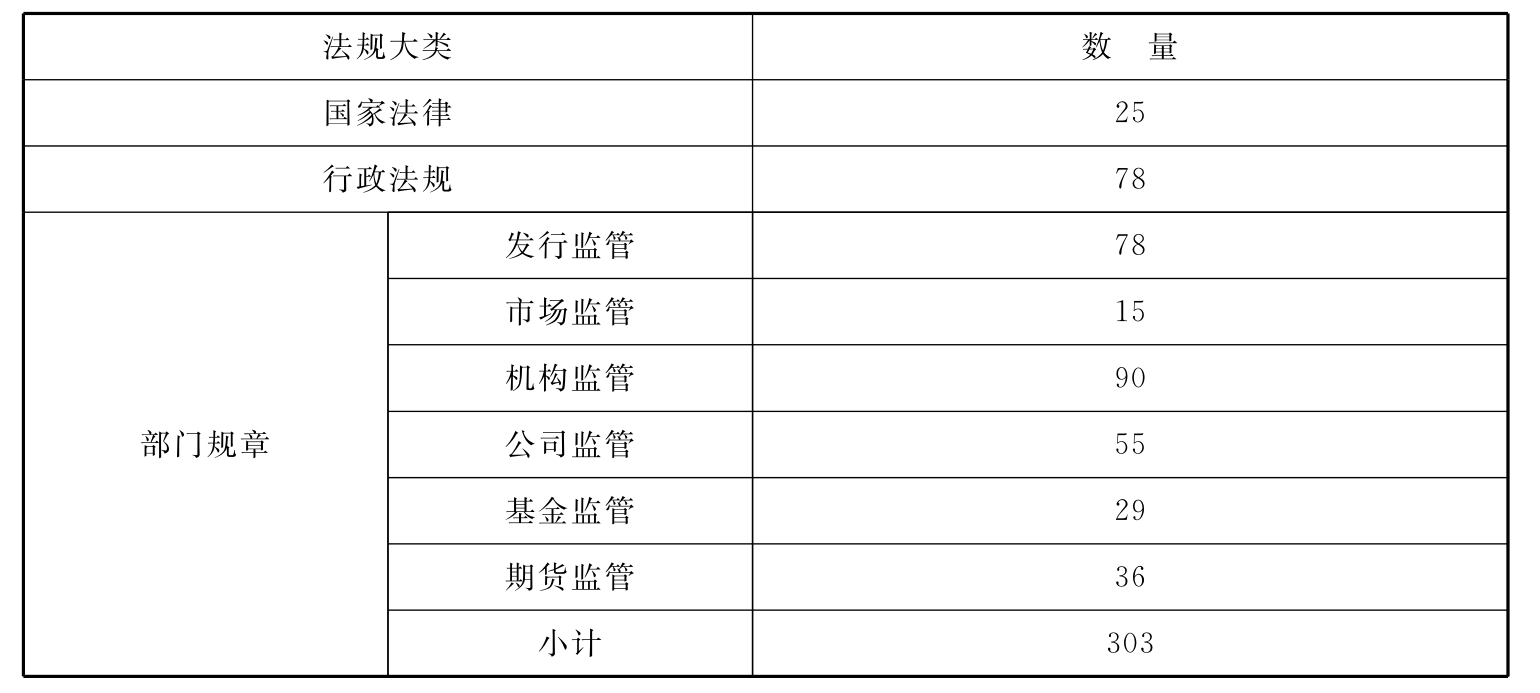

中国证监会自成立以来发布了大量的法律法规来规范中国证券市场的秩序,笔者于2004年6月23日在中国证券监督管理委员会网站的“法律法规”进行数据统计,整理成表6-5,虽然数据是不完全统计,但从已有的数据中,我们不难看出,中国证监会的工作成效。自成立以来共发布303项部门规章,其中90份是有关机构监管,78份有关发行监管,55份关于公司监管。

表6—5 与证券监管相关法律规章

资料来源:根据“中国证券监督管理委员会”网站“法律法规”数据整理。

2.中国证监会发布的处罚决定:相关数据

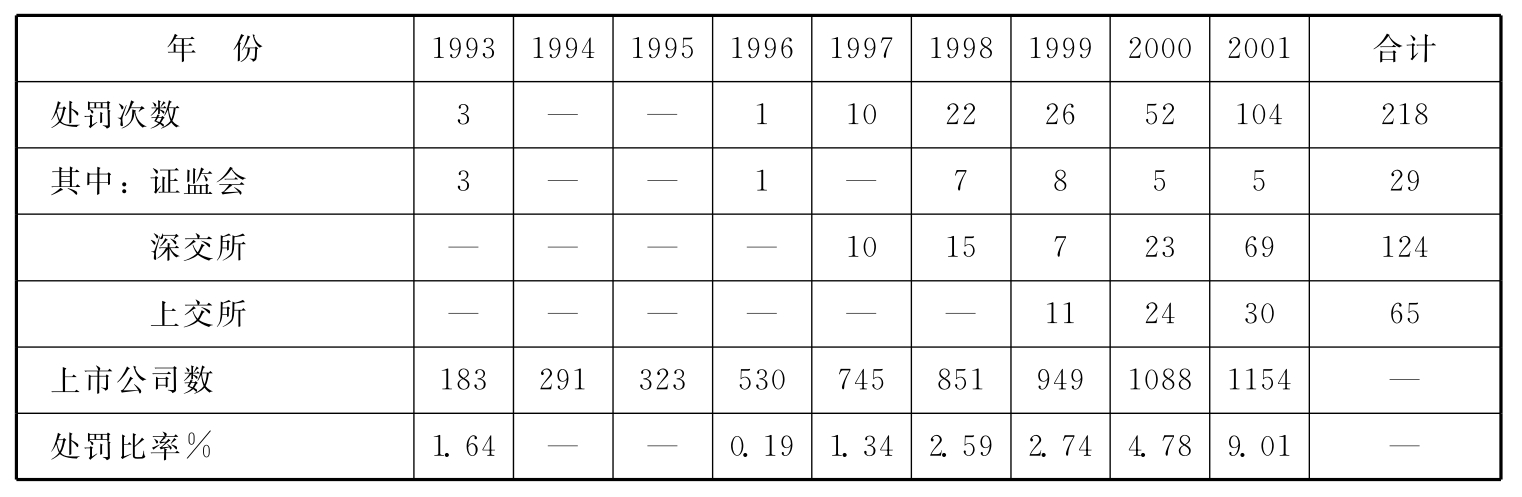

中国证监会除了发布相关的法律规章用于指导和规范上市公司的信息披露业务外,还在加大力气进行市场秩序的规范,通过多种方式加强市场监管,对违反相关法律规定的上市公司作出严厉处罚。从中国证监会的历年上市公司信息披露违规处罚统计资料表明,信息披露监管的力度在不断加大。主要表现在以下两个方面:其一,被处罚的公司数量增加。其二,处罚的力度有所加大。据深圳证券交易所综合研究所所长何佳主持的《中外信息披露制度及实际效果比较研究》披露,在1993年至2001年10月上旬止,中国证监会和深圳、上海证券交易所共进行了218次上市公司信息披露违规处罚(其中中国证监会29次)。在总共218次处罚中,有156次发生在2000年以后(占总处罚次数的72%),表明在对上市公司的处罚数量从2000年开始有了十分显著的上升。在2001年的104次处罚中,有45次是在7月以后的3个月中发生的,也显示出从2001年下半年开始监管机构进一步加强了对上市公司信息披露违规行为的查处力度。

在由“中注协”举办的“注册会计师论坛——行业自律与公众利益”上,中国证监会主席助理汪建熙透露,2003年中国证监会共对25家会计师事务所予以查处,其中4家处以罚款,1家处以警告,6家进行内部通报批评,14家列入监管关注;共计查处18名注册会计师,其中8名处以罚款,2名警告,8名列入内部通报批评。[33]

(二)中国上市公司财务治理信息披露的监管力度:来自深、沪交易所的数据

自从1999年6月12日“棱光股份”成为第一家被交易所公开谴责的公司以来,[34]中国证券市场上的“谴责之声”不绝于耳。笔者于2004年6月22日在“上海证券交易所”网站,以“公开谴责”为关键字进行检索,结果显示自1999年以来,上交所共发布55次公开谴责公告,具体情况为1999年2次,2000年1次,2001年20次,2002年10次,2003年14次,2004年(截至2004年6月16日)8次。从数据来看,“公开谴责”这种由交易所执行的最为严厉的处罚方式存在上升趋势。事实上我们从沪深两所往年发布的信息披露违规处罚和“公开谴责”公告中也可以察觉这一趋势。表6-6列举了1993~2001年上市公司信息披露违规处罚统计,数据表明受处罚的公司比例由1996年的0.19%上升到2001年的9.01%,增长速度之快可见一斑。表6-7则列举了1999~2002年间受公开谴责1~3次的上市公司的数据情况,其中一些问题应值得注意,有个别公司已经具有“二次被罚”的经验。说明“公开谴责”这种最严厉的处罚方式“也不过如此”。

表6—6 上市公司信息披露违规处罚统计

说明:表中的上市公司数是年末数据。2001年的处罚次数数据截至10月5日,上市公司数数据截至2001年8月底。

资料来源:深圳证券交易所综合研究所毛志荣、吴林祥:《信息披露违规处罚实际效果研究(摘要)》。

表6—7 1999~2002年受公开谴责1~3次的上市公司的情况 (单位:家)

资料来源:朱伟骅:《我国信息批露违规“公开谴责”效果的实证分析》,《经济管理》2003年第16期,转引自“国研网”。

(三)中国上市公司财务治理信息披露的监管力度:来自“中注协”的素材

考虑到中国注册会计师协会是通过对注册会计师的管理来实现对信息披露的间接监管的事实。我们在此分两个层面来予以讨论。一方面是注册会计师对上市公司的信息披露所发布的审计意见状况,在一定程度上代表了监管力度;另一方面是中国注册会计师协会对中国注册会计师的监管。

注册会计师对上市公司的监管,主要是通过发表审计意见的形式来完成的。一般所出具的审计意见,包括无保留意见、保留意见、拒绝表示意见、否定意见四种类型,通常我们把后三者(保留意见、拒绝表示意见、否定意见)称之为非标准无保留意见(简称“非标准意见”)。这种审计意见在某种程度上表明了注册会计师的职业判断,因而,每当注册会计师出具“非标准无保留意见”的审计报告时,通常都会引起证券市场各方参与者的关注。

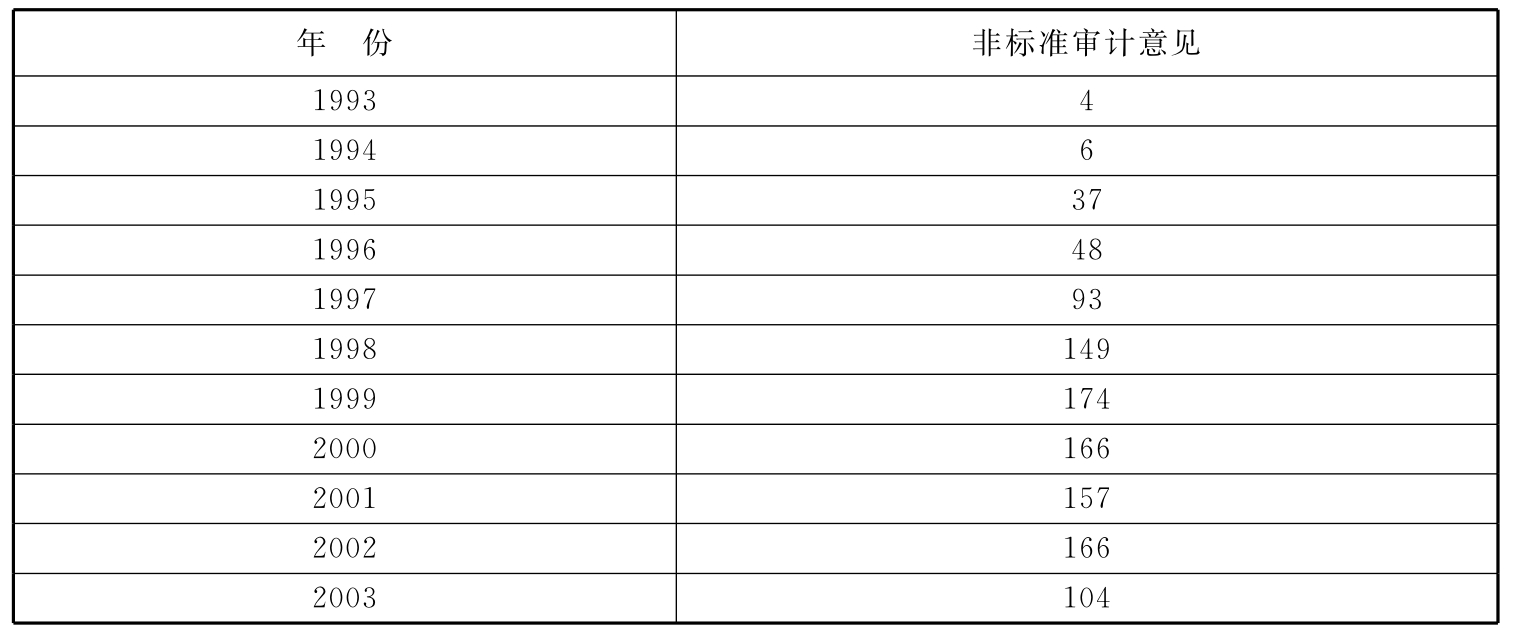

表6—8 1993~2003年非标准审计意见数量对照表 单位:家

1993~1997年数据资料来源:何红、李彤:《证券市场“非标准意见”审计报告剖析》;1998~2002年数据来自陆德明:《上市公司年度报告的分析及若干建议》。

从表6—8可以看出,非标准意见变化趋势明显,自1997年开始迅速增长,比1996年几乎增加1倍,从1998年开始一直保持三位数字,居高不下。从2003年的数据变化来看,呈现出明显的直线下降势头,如图6—3所示:

图6—3 1993~2003年非标准审计意见变化趋势图

表6—9 近两年非标准意见及其比重一览表

注:数据来源于“中注协”网站(2004年、2003年上市公司家数分别按1285家、1243家计)

资料来源:“北京证券”网站http://www.bjzq.com.cn,其中,2003年数据应当是2002年数据,2004年数据应当是2003年的年报数据——作者注。

表6—9则给出了近两年非标准意见及其所占比重状况,从表中可以看出,两年都没有“否定意见”,而且两年的状况都是“无保留带强调事项段”意见占绝大比重。表中数据说明了中国注册会计师在出具审计报告时可能考虑的因素较多,比较谨慎。应该说这是在现有人员和事务所数量基础上的竞争结果,[35]如果说,中国的注册会计师和事务所都还存在发展的空间,还要继续发展得更多的话,市场竞争的压力将会越来越大。在这种情况下,谁也不能保证这些“经济警察”不会“玩火”。为此,由注册会计师协会加强对“监管者”的行业监管就显得非常必要。为加强对会计市场的监督检查,中国注册会计师协会《会计师事务所执业质量检查制度(试行)》,计划从2004年7月开始统一组织2004年度全国会计师事务所执业质量检查工作。这一举措再次表明中国注册会计师协会整顿行业纪律的决心。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。