【摘要】:则摊销额计算过程如下:例4-14 2006年3月某开发企业在某项工程中共使用木脚手板4立方米,则3月份该项工程木脚手板的摊销额为:以定型模板为例,采用分次摊销法摊销周转材料。首先,要预计定型模板的周转总次数,计算出每套模板平均周转一次的摊销额,然后按照各项工程周转次数和每次摊销额,计算各项工程的摊销额,直接计入有关工程成本。

三、周转材料摊销方法的举例

1.分期摊销法

以木脚手板为例,采用分期摊销法摊销周转材料。首先,要预计木脚手板的使用月数,计算每立方米木脚手板的月摊销额。假设木脚手板预计可使用48个月,每立方米木脚手板的价格为500元,残值率(残值占原值的百分比)为3%。则摊销额计算过程如下:

例4-14 2006年3月某开发企业在某项工程中共使用木脚手板4立方米,则3月份该项工程木脚手板的摊销额为:

木脚手板摊销额:4立方米×10.10元/立方米=40.4(元)

会计分录如下:

(1)领用时:

![]()

(2)3月末摊销时:

2.分次摊销法

也可先按下列公式计算每平方米建筑面积平均损耗的模板,然后按照各项工程完成的建筑面积计算各项工程的摊销额。

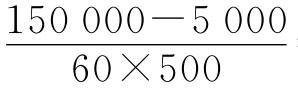

例4-15 某开发企业所属施工单位有一套定型模板,造价为150 000元,每次能施工500平方米建筑面积,预计能周转使用60次,预计残值为5 000元,则这套定型模板的每平方米建筑面积平均损耗额为: =4.83(元/平方米)

=4.83(元/平方米)

假设2006年4月该施工单位领用这套定型模板,当月完成建筑面积2 000平方米,则应摊销的模板费用为

4.83×2 000=9 660(元)

假设这套模板2007年2月报废,回收残料入库,价值5 000元,会计分录如下。

(1)首次领用模板:

(2)4月末摊销模板:

(3)2007年2月模板报废,假设截至2月初已摊销模板共计120 000元,则应补提摊销额30 000元。

转销已报废的模板:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。