由于财务指标固有的“短视”等缺点,从20世纪90年代起,越来越多的会计文献在讨论非财务指标的使用问题,出现了一些各具特色的融入非财务指标的业绩评价系统,如德鲁克以改革为核心的观点、霍尔的“四尺度”论、克罗斯和林奇的等级制度、卡普兰和诺顿的平衡计分卡(5)。

一、德鲁克以改革为核心的观点

Peter Drucker在1995年前后写了大量文章说明每一个企业组织,都需要一个核心能力:改革。因此,他把注意力主要集中在帮助企业记录和评价其改革方面。根据德鲁克的观点,评价一个企业改革的出发点不能仅从其自身业绩出发,而应仔细评估其所处行业在一定时期内的改革,以及企业在改革中的地位和作用。他强调业绩评价系统必须首先突出管理部门的思想意识,通过设计一系列特定性质的问题,提醒雇员注意真正需要重视的方面,再提供一个内在的组织机构,使雇员能够重视并发现这些方面可能存在的问题。德鲁克的观点虽然没有形成一个完整的理论模型,但他对竞争与改革的理解为非财务指标进入业绩评价系统提供了基础。

二、霍尔的“四尺度”论

Robert Hall认为,评价企业的业绩需以四个尺度为标准,即质量、作业时间、资源利用和人力资源的开发。并且提出企业需要有一定的人力资源贮备和能恰当评价和奖励雇员的管理系统。霍尔把作业时间作为业绩评价标准有十分重要的意义。第一,作业时间的衡量有助于帮助企业关注潜在的增值区域,发现非增值活动。第二,作业时间的衡量提供了有关企业灵活性的有用信息。在今天的市场中,顾客是上帝,产品和服务满足特殊需要的能力是企业生存的关键。为完成这一目标,企业必须以订单为导向从事业务活动,而作业时间的衡量恰恰反映企业是如何进行生产经营活动的。霍尔同时承认,要求企业作出全方位的改变是困难的,企业通常只能在一段时间内取得四个方面的逐渐改进。需要注意的是,任何指标的改进不应以牺牲其他指标为代价,如作业时间的改进不应以降低质量为代价,同样,在质量方面的改进也不应以牺牲资源为代价。

三、克罗斯和林奇的等级制度

Kelvin Cross和Richard Lynch提出了一个把企业总体战略与财务和非财务信息结合起来的业绩评价系统。为了强调总体战略与业绩指标的重要联系,他们列出了一个业绩金字塔(图2-1)。

图2-1 克罗斯和林奇的业绩金字塔

通过业绩金字塔可以看出,战略目标传递的过程是多级瀑布式的,它首先传递给单位水平,由此产生了市场满意度和财务业绩指标。战略目标再继续向下传递给企业的业务经营系统,产生的指标有顾客的满意程度、灵活性、生产效率等。前两者共同构成企业组织的市场目标,生产效率则构成财务目标。最后,战略目标传递到作业中心层面。它们由质量、运输、周转时间和耗费构成。质量和运输共同构成顾客的满意度,运输和周转时间共同构成灵活性,周转时间和耗费共同构成生产效率。由此,业绩信息渗透到整个企业的各个层面。当这个信息向组织的上层运动时,目的是逐级汇总,其最终目的是使高层管理人员可以利用该信息为企业制订未来的战略目标。

克罗斯和林奇的业绩金字塔着重强调了组织战略在确定业绩指标中所扮演的重要角色,反映了业绩目标和业绩指标的互赢性,揭示了战略目标自上而下和经营指标自下而上逐级重复运动的等级制度。这个逐级的循环过程揭示了企业持续发展的能力,为正确评价企业业绩做出了意义深远的重要贡献。业绩金字塔最主要的缺点是在确认组织学习的重要性上是失败的,而在竞争日趋激烈的今天,对组织学习能力的正确评价尤为重要。因此,虽然这个模型在理论上是比较成型的,但实际工作中采用率较低。

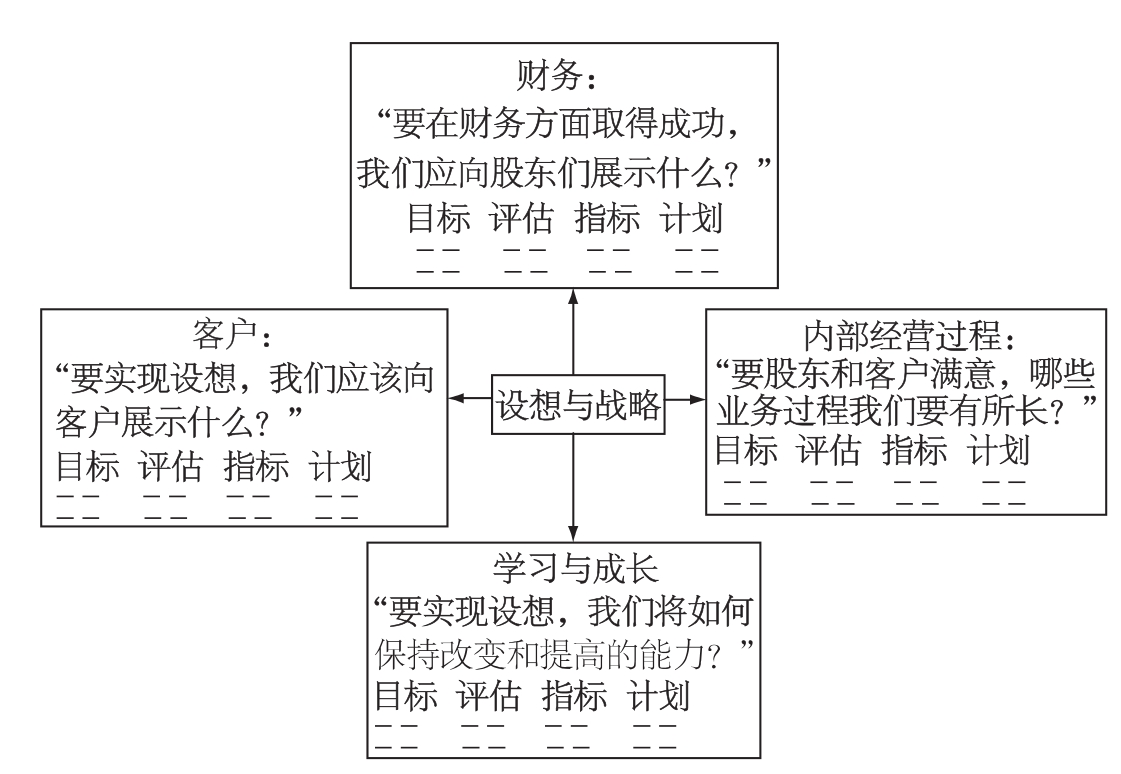

四、卡普兰和诺顿的平衡计分卡

与其他创新的业绩评价体系相比,平衡计分测评法的影响较大。平衡计分法用顾客、内部业务、学习和成长三个方面的非财务指标补充传统的评价指标。提供了一种把企业战略转化为有效地联系战略内涵和激励业绩的工具(Kaplan和Norton,1992)。平衡计分法的基本思路是:将涉及企业表面现象和深层实质、短期成果和长远发展、内部状况和外部环境的各种因素划分为几个主要的方面,并针对各个方面的目标,设计出相应的评价指标,以便系统、全面地反映企业的整体运营情况,为企业的战略管理服务。“平衡”之意为要平衡兼顾战略与战术、长期和短期目标、财务业绩和非财务业绩、滞后和先行指标,以及外部和内部的业绩等诸多方面。

图2-2 卡普兰和诺顿的平衡计分卡

平衡计分卡概念在成本动因分析基础上继续发展,它强调根据多维的“价值动因”———包括财务业绩、客户关系、内部经营过程以及学习和创新———来计量业绩(Kaplan和Norton,1996)。该方向的研究通常对非财务指标是财务指标的领先指标(Leading Indicator)或未来财务业绩动因的观点进行验证。例如,Banker等(2000)、Behn和Riley(1999)、Ittner和Larcker(1998)的研究发现,客户满意度指标和未来会计业绩和/或现时市场价值有正相关关系;Ittner和Larcker(1998)也发现前者具有领先指标的作用。然而,少量研究为平衡计分卡所称“效益”提供了有限的支持。例如,Chenhall和Langfield-Smith(1998)与Ittner等(2001)报告了平衡计分卡具有中等或略高于中等程度的察知(Perceived)效益,但他们同时发现平衡计分卡薪酬计划在提升管理者对战略目标及行动的理解方面并无重大作用(6)。

根据Tower Perrin咨询公司的一项对平衡计分卡实施情况的调查数据。平衡计分卡使用者采用最多的仍然是财务指标(平均值=56%),接着是客户指标(19%)和内部经营指标(12%)。集团及其分公司层次的指标是最常用的,子公司或其他(如部门或班组)指标却很少使用。Kaplan和Norton(1996)认为,平衡计分卡提供了许多将长期战略目标与短期行为联系起来的方法。根据他们的观点,平衡计分卡的开发会使经理人员对公司的前景和战略达成共识,允许经理同整个企业的员工交流公司战略。这种交流使员工能够理解公司的长期战略、各种战略目标的联系以及员工的行为与所选的战略目标的联系。公司还希望平衡计分卡能帮助公司进行资源配置,以工作对长期战略目标的贡献来决定工作重点,提供战略信息反馈,以及通过对短期战略结果的监控来促进学习。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。