二、武汉城市圈产业发展现状及一体化趋势分析

(一)产业发展特征

武汉城市圈是指以武汉为中心,以100公里为半径,包括黄石、孝感、黄冈、鄂州、咸宁、仙桃、潜江、天门等城市组成的城市群落,又称“8+1”城市圈。该区域是湖北经济社会发展水平最高、经济联系最密切、经济实力最集中的核心区,也是湖北乃至长江中游产业最为密集的地区。其产业发展具有以下基本特征:

1.产业基础较好,互补性强。

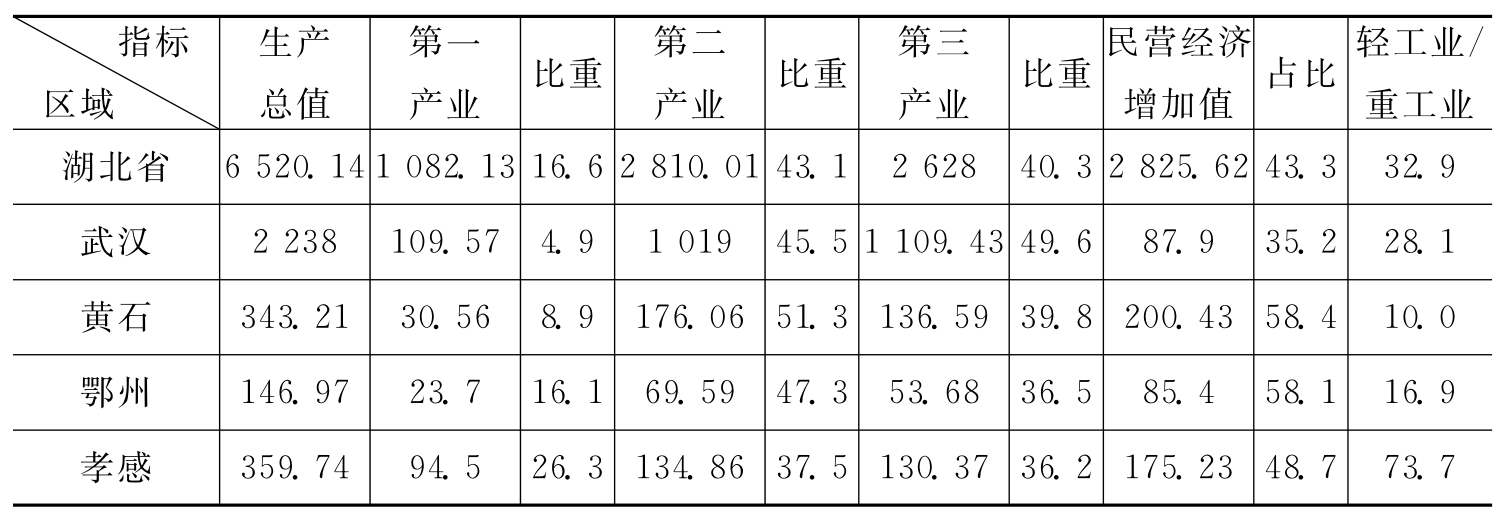

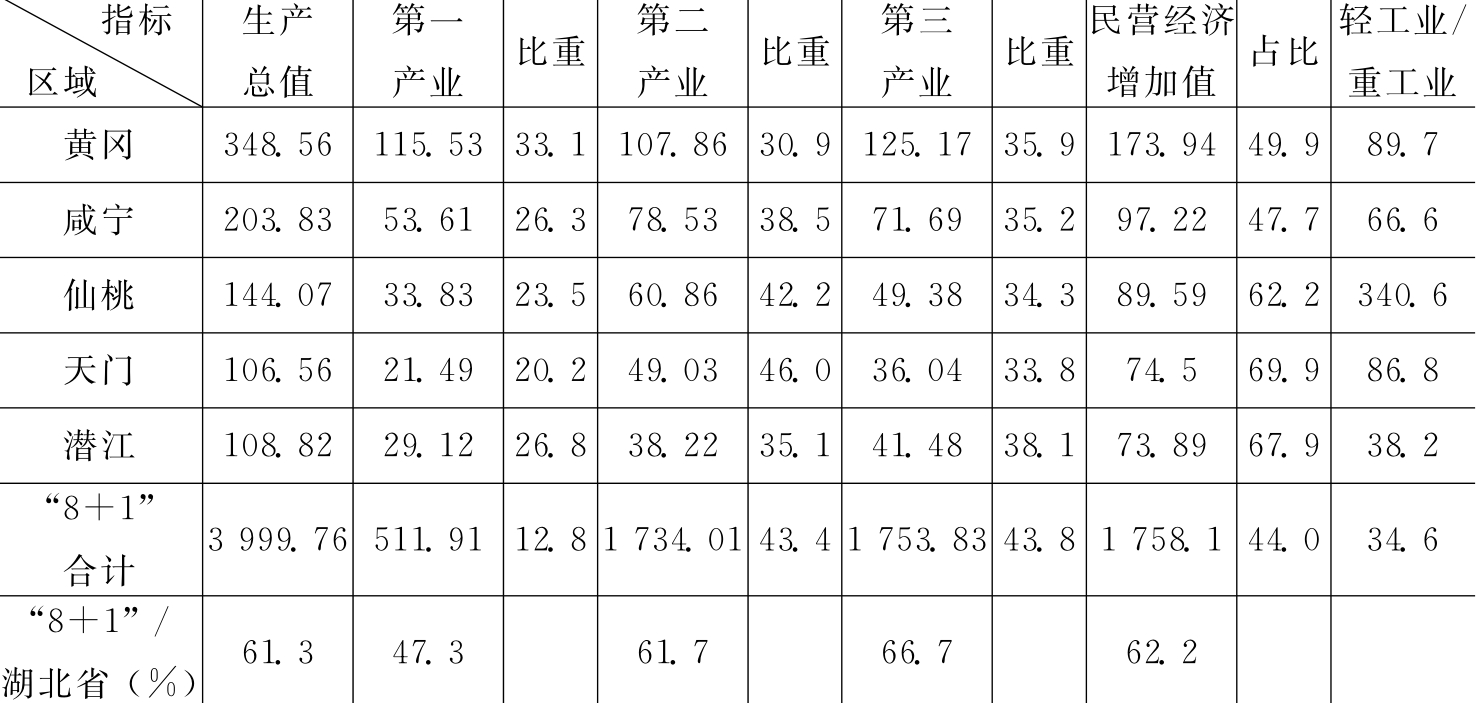

武汉城市圈产业总量在湖北省占据“半壁江山”。2005年,武汉城市圈以占湖北33%的国土面积、46%的人口,提供了61%的生产总值、52%的地方财政收入、60%的固定资产投资、64%的消费品零售额。三次产业分别占湖北省的47.3%、61.7%、66.7%。其三次产业结构为12.8∶43.3∶43.8。武汉的经济规模居中部各城市群之首,总体上进入工业化中期加速发展阶段,但城市间结构差异较大。从第一产业比重来看,武汉、黄石低于10%,鄂州市16.1%,其余5市均高于20%,黄冈高达33.1%,说明圈内产业结构的差异性大,多数城市工业还处于较低阶段(见表1)。

表1 武汉城市圈各城市三次产业结构表(单位:亿元;%)

续表

资料来源:根据2005年《湖北省统计年鉴》的有关数据整理。

从上表所列出的霍夫曼系数(轻工业总产值/重工业总值)来分析,湖北省平均值为33%,低于平均值的有武汉、黄石、鄂州3市,潜江市接近平均值,具有显著的重化工业特征;其余5市高于平均值2倍以上,仙桃市高达3.41,轻型工业特征极为典型,反映了城市圈内工业发展存在较强的结构互补性。这一点从各市的资源优势和产业优势中得到了印证。如黄石、鄂州矿产资源丰富,冶金、建材等传统产业优势明显。仙桃、天门位于江汉平原,是国家重要的粮、棉、油基地,以农产品为原料的加工业相对发达。

一些学者提出武汉城市圈存在产业结构雷同的问题,我们经过调研分析得出的判断是:虽然有些城市的主导产业在统计上的一、二级分类名目是相同的,但实际生产的产品、销售市场和技术层次是不同的,真正雷同的产业很少,因此并不存在严重的同构竞争现象。

2.中心城市产业龙头地位突出。

武汉历来是华中地区最大的经济中心,是武汉城市圈的产业发展龙头。在“8+1”城市圈中,武汉“鹤立鸡群”,这是有别于国内其他城市圈的一个显著特征。2005年,武汉市生产总值、地方财政收入、固定资产投资分别占城市圈的56%、71%、61%。作为全国老工业基地之一,武汉工业门类齐全,钢铁、汽车、光纤光缆、纱布、原盐、卷烟、纯碱等工业产品产量在全国位居前列,正在形成以汽车、机械装备为重点的机械工业,以钢铁为重点的冶金工业,以医药化工、石油化工为重点的化工工业,以纺织、服装为重点的轻纺工业,以光纤光缆、光电器件、激光、通信系统、软件等为重点的光电子信息产业,这些支柱产业对武汉的经济发展举足轻重。在现代服务业发展上,武汉地位更为突出,是全国第三大教育和科研中心,也是中部最大的商贸物流中心、金融中心。

3.工业集中度较高,但区域产业竞争力仍然较弱。

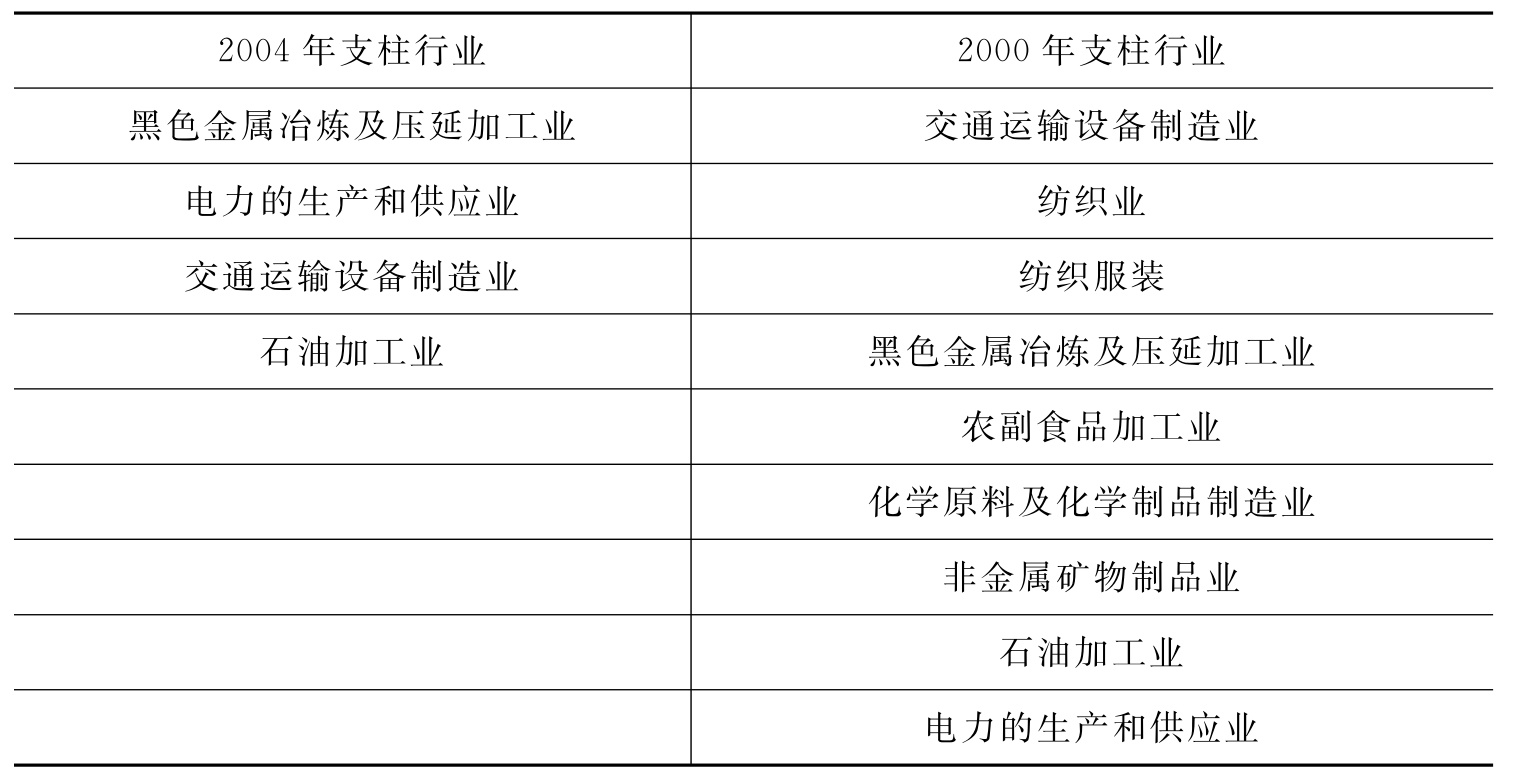

经过长期发展和行业结构更替,武汉城市圈工业已由行业门类齐全的共同支撑型转变为支柱产业主导型。按产值比重占5%以上的支柱行业个数来比较,2000年武汉城市圈的支柱行业数为9个,2004年集中为4个,5年间减少半数以上(见表2)。纺织、服装、农副食品加工、化工和非金属矿物制品5个行业退出支柱行业。再从武汉城市圈50%产值所包含的大行业个数看,2000年为7个,2004年集中为5个。

表2 2004年、2000年武汉城市圈工业支柱行业比较

资料来源:根据2000~2004年《湖北省统计年鉴》的有关数据整理。

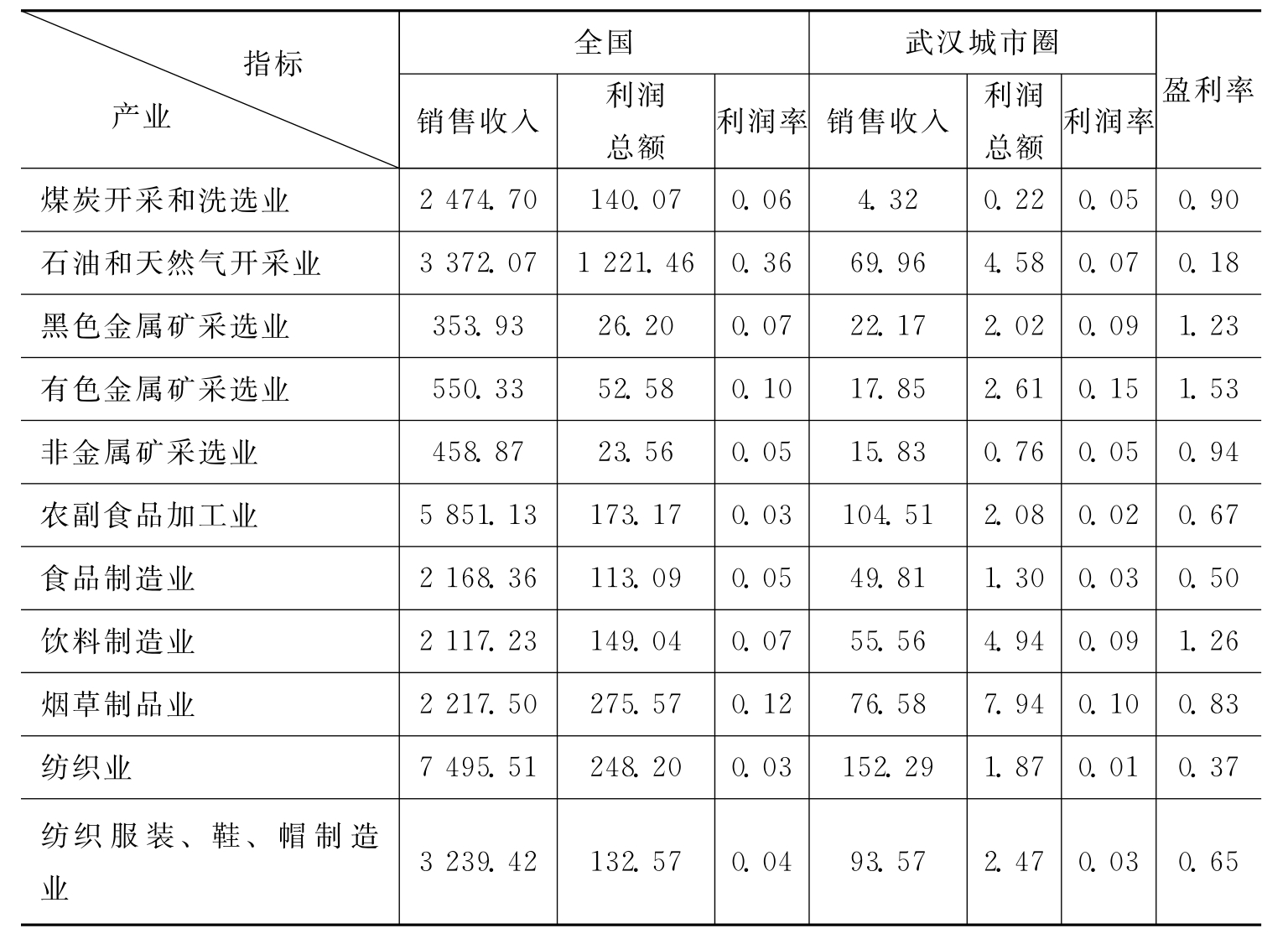

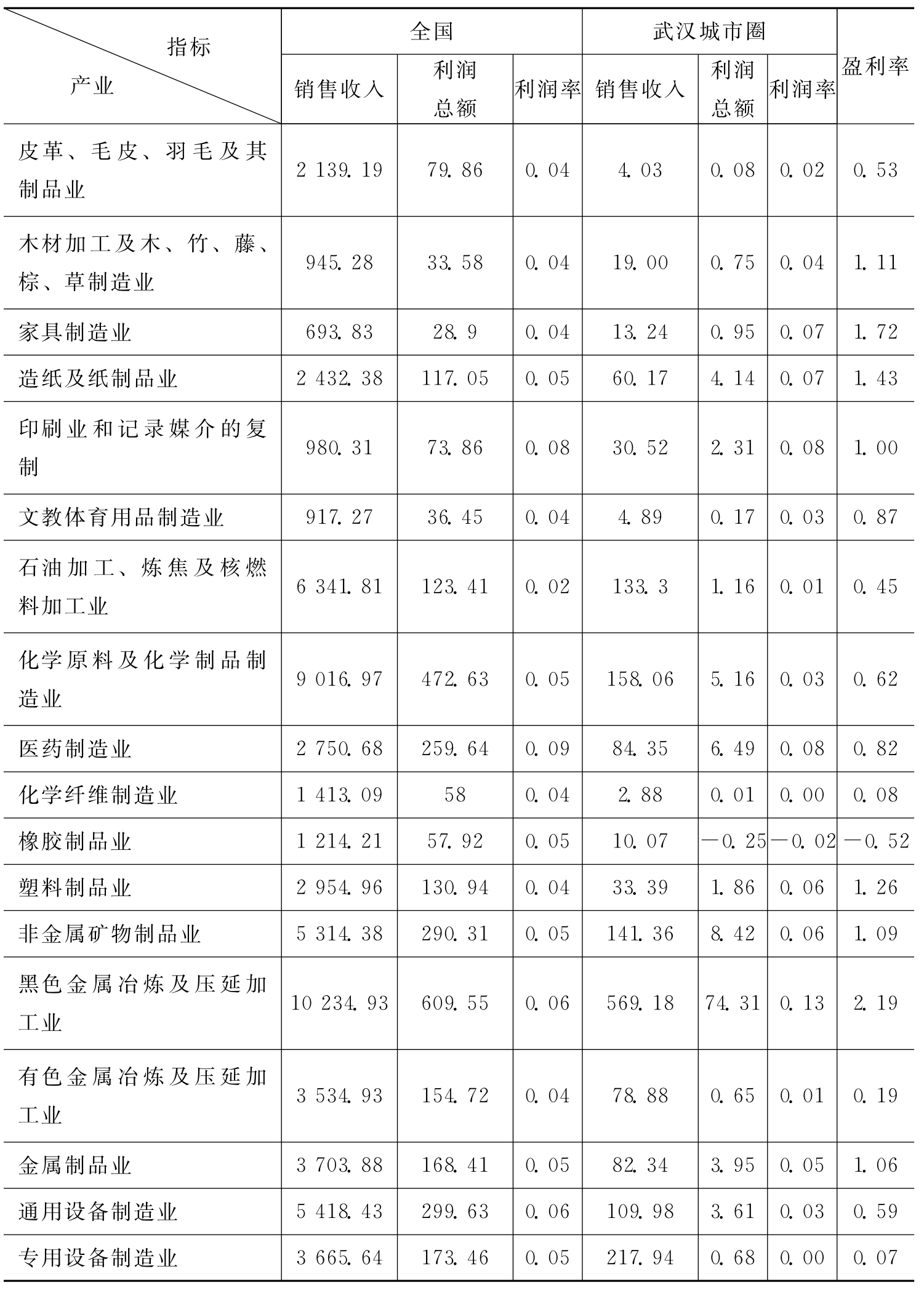

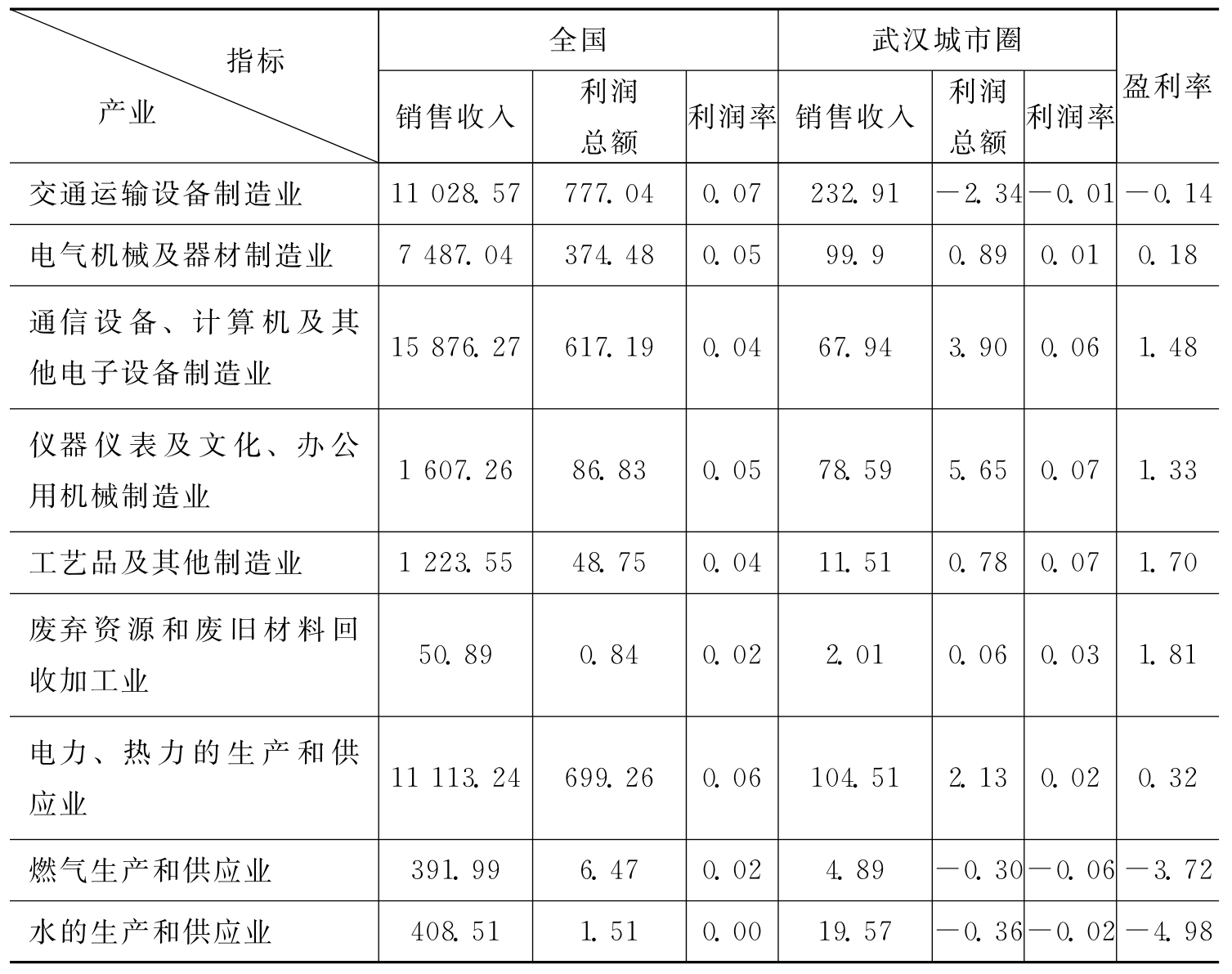

武汉城市圈工业集中程度上升,但产业竞争力仍然较弱(见表3)。在38个工业行业中,近10%的盈利率是负数,近60%的产业不盈利,即使盈利其盈利率也很低。在武汉城市圈中,规模较大的石油和天然气开采业,黑色金属矿采选业,有色金属矿采选业,农副食品加工业,纺织业,石油加工、炼焦及核燃料加工业,电力、热力的生产和供应业,化学原料及化学制品制造业等20多个行业中,只有黑色金属矿采选业,有色金属矿采选业,饮料制造业,家具制造业,造纸及纸制品业,塑料制品业,黑色金属冶炼及压延加工业,通信设备、计算机及其他电子设备制造业,仪器仪表及文化、办公用机械制造业,工艺品及其他制造业,废弃资源和废旧材料回收加工业11个行业在全国有相对优势,且绝大部分产业的盈利率都只是略大于1,因而优势不明显。这些都说明武汉城市圈主要工业产业仍然缺乏竞争力。

表3 武汉城市圈主要工业产业竞争力分析(单位:亿元)

续表

续表

资料来源:根据《中国统计年鉴2004》、《中国信息报——武汉城市圈产业竞争力分析》有关数据整理。

注:利润率是各行业利润总额与产品销售收入之比;盈利率是各行业销售利润率与全国相应行业销售利润率的比值。

4.产业关联度低,产业的梯度发展格局与一体化布局框架尚未形成。

武汉城市圈工业集中度高但缺乏竞争力,其中一个重要原因是产业关联度低,主导产业表面上是集群,实质是“归大堆”,内在关联不紧密,上下游产业配套和协作关系不强,产业产品链条短。汽车、钢铁、石化、光电子等行业有较强的龙头企业,但缺乏成熟的、与之配套的关联行业。从中心城市与周边城市的关系看,圈域产业主要聚集于武汉市,圈域产业分工和空间开发的重点与优先区域不明确,缺乏统一协调和整体联动,影响了武汉市产业的对外扩散和辐射作用的发挥。特别是除武汉市外的8个城市之间的产业发展缺乏交流与合作,没有明显的分工与协作关系,产业的梯度发展格局与一体化布局框架尚未形成。

(二)产业一体化趋势

随着市场经济的发展,特别是2003年中共湖北省委、省政府作出推进武汉城市圈建设的战略部署以来,武汉城市圈产业一体化进程加快,发展趋势呈现以下特征:

1.产业结构朝垂直一体化方向演进。

突出表现为优势产业规模加速扩张,重点产业链条延伸。烟草制造业实施了大重组,武烟集团的年产规模由原来的50多万箱迅速提升到120万箱,进入全国烟草十大品牌行列。钢铁产业投资重点向鄂州、黄石等资源集中地靠近。周边城市依托武钢等圈内大型钢铁企业的优势,相继加大了钢铁深加工的投资。如黄石华亿公司的精密冷轧板和精密不锈钢项目,总投资7.16亿元;孝感市金属制品80%的原材料来自武钢,26%的产品销往武汉。汉川市2001年从厦门引进从事轻钢结构建筑安装及彩板制品生产的黎明钢构,用4年时间迅速占领孝感、武汉、鄂州等圈内市场,生产规模居华中地区前列。2005年设立的永和安钢构,投产仅10个月就完成了40个工程,产值达1.2亿元,成为全国十大品牌之一。汽车产业则以东风汽车为龙头,一批零配件骨干企业正在武汉、天门、孝感等地迅速发展。武汉元丰投资5000万元在仙桃建设铸锻及表面处理项目,形成了35万辆车的配套能力;天门“东风华泰轮毂”在继续发展出口的同时,正在扩大产能,为东风等厂商配套。武汉市商业集团以连锁经营方式加速进入周边城市,已累计在周边城市设店58家。垂直一体化不仅仅是中心城市产业向周边的扩散延伸,也反映在周边城市的产业加速对武汉投资或相互投资。例如,2006年武汉在孝感的投资企业91家,投资总额37亿元;孝感在汉投资企业440家,注册资本11.8亿元。至2005年底,黄冈市先后与城市圈兄弟城市达成合作协议83项,协议总投资161亿元,其中已建成和在建项目74个,投资金额139亿元。

2.产业布局向互补化、差异化方向发展。

城市圈内各市产业基础、资源禀赋客观上存在差异,在产业一体化进程中,通过产业分工达到优势互补,使资源和市场得到有效对接,已成为圈内产业发展的一个重要趋势。如水泥产业,武汉市年需求量达1000万吨以上,黄石华新水泥在武汉市建成年产120万吨的水泥粉磨站项目后,又在青山区投资4.5亿元建设大型水泥及深加工环保产业园。纺织服装行业向差异化、互补化方向发展趋势最为明显。武汉市纺织服装行业因结构调整和市场原因,出现了印染和后整理的“断层”。该市没有简单重建,而是充分利用品牌、资金和市场优势,结合周边城市较强的加工能力和成本优势,调整布局,共创市场。如红人集团投资8000万元,在孝感建设服装出口加工基地。汉川马口镇从10年前一家纺织企业起步,迅速发展为现有40家纺织厂、60万锭规模的“湖北纺织第一镇”。武汉市汉正街大量服装企业外迁汉川市新河镇汉正服装工业城,一期75万平方米厂房全部建成后,集服装生产、物流、商贸、信息、企业孵化等功能于一体,可入驻企业400家,吸纳8万名工人就业,初步打造成“华中服装工业第一城”。武汉市京华彩印整体搬迁到大悟县的建厂工程已在实施。化工行业已开始从中心城市向周边地区梯度转移。总部位于武汉的湖北省化学研究院,在鄂州市葛店经济开发区投资2亿元兴建了生产基地,将院内的全部产业化项目及主导产品的生产制造,都转移到了葛店生产基地。武汉青山化工厂收购潜江化工总厂后,在潜江投资1.2亿元,新建年产2万吨金红石型钛白粉及相应硫酸扩产项目。而以武汉化工企业为主体的应城市长江埠化工集群已形成规模。周边地区借助武汉的综合优势,加快资源与市场对接。一些大型企业已将总部迁至武汉。丝宝集团、三江航天集团、江钻股份、美尔雅集团、广济药业等圈内的大企业已将企业总部或销售中心、研发中心迁到武汉。周边地区大批特色农产品进入武汉,带动农业与农副产品加工业加快发展。孝感、咸宁、仙桃等已成为武汉市固定的蔬菜和农产品供应基地。

3.产业组织方式向集群方向发展。

武汉市优势产业向周边城市扩张,不仅壮大了自身实力,而且有效促进了区域内生产要素的优化配置,增强了产业聚集功能,进而使各地规划布局及功能分区定位逐渐明晰。从整体上看,城市圈内三大产业集聚带已初现端倪。一是以武汉东湖高新技术开发区为核心区,整合黄石、鄂州、黄冈、咸宁等地资源,逐步形成光电子信息、新材料、生物工程及新医药、环保等为重点的产业集群。二是以武汉经济技术开发区为核心区,以仙桃、潜江、天门等地为配套生产基地,形成汽车制造、IT设备、精细化工、轻工食品等为重点的产业集群。三是以武汉吴家山海峡两岸科技产业园为核心区,以孝感市为生产基地,形成汽车零部件、食品工业、农产品加工、盐磷化工等为重点的产业集群。圈内各城市围绕特色产业和支柱产业,大力引进资金和项目,延伸产业链,也形成了一批具有特色的产业集群。如仙桃的无纺布、咸宁通城的涂附磨具、孝感安陆的粮机等,均已成为全国的重要生产基地。据统计,仅孝感市初具雏形的产业集群已达10个,网罗各类企业和作坊2000多家,总资产近80亿元。

4.产学研对接和科教合作机制初步形成,为产业一体化提供了推动力。

科技和人才高度集中于武汉是武汉城市圈的一个显著特点。充分发挥武汉的科技人才优势是形成圈内产业一体化的必然要求。目前,有关部门已建立科技信息平台,湖北省政府每年组织召开“中小企业——大专院校(科研院所)产学研合作项目洽谈会”,周边城市与在汉科研院所开展了多层次、多渠道、多形式的合作,城市圈内任一产业的发展都与武汉的科技人才资源有着不同形式的关联。仅仙桃市已有200多家企业主动与武汉大学、华中科技大学、华中师范大学、华中农业大学等30多个院所建立了长期合作关系,很多企业将研发中心延伸到了武汉各高校院所,利用武汉的科研成果实施技术改造300多项。武汉城市圈内工业园区已成为科技与产业对接的主要阵地。武汉东湖高新技术开发区正在与鄂州葛店经济技术开发区、黄石磁湖经济开发区等加速对接,集中力量推进城市圈的高新技术产业发展。目前,武汉大学、华中科技大学等校办高新技术企业,春天药业等一批民营企业已进入葛店开发区,签订了11个合作项目。其中,武汉大学在葛店经济技术开发区投资3亿多元兴建全国最大的氨基酸示范工程中心和生化成果产业化基地;春天集团在葛店经济技术开发区投资1.6亿元兴建了春天科技园。黄石开发区引进华亿精密冷轧板和精密不锈钢项目、同大冷轧板生产线项目、山力科技、湖北三环科技集团成达金卡、武汉虎泉药业等武汉客商投资的项目,投资总额达12.42亿元。孝感市高新技术开发区现已加盟武汉东湖高新技术开发区。

(三)产业一体化进程中的制约因素

武汉城市圈产业一体化虽然取得了积极进展,但与长三角、珠三角等城市圈比较,产业一体化层次相对较低,产业关联、产业结构、产业布局等方面的协调性较差,生产要素流通不畅、配置效率不高的问题比较突出。从调研情况看,产业一体化进程中的主要制约因素是:

1.思想障碍。

主要表现为传统计划经济体制下形成的思维定势还没有彻底消除,“等、靠、要”的思想依然存在。有的认为城市圈产业一体化主要靠上级政府通过规划来实施,寄希望于扶持政策和产业投资倾斜,在工作中把注意力主要放在等政策、等投资、等国家项目上;有的认为武汉市的一般制造业很快就会出现大规模向周边城市转移,因而坐等武汉市主动上门求合作,只讲分工协作,不讲市场竞争;有的认为搞产业一体化,就是要成为“一家人”,比如要求享受国家级开发区优惠政策,当这些问题难以解决时就怨天尤人,甚至消极无为;有的认为本地产业基础差,与武汉和其他城市的合作点少,搞产业一体化受益不大,因而信心不足,工作只停留于开了会、发了文、讲了话;有的习惯于传统行政式的工作方法,忽视发挥企业的主体作用,组织政府交流活动多,组织企业交流活动少;有的认为武汉市像一块大海绵,目前还处于“吸水”阶段,搞“武汉城市圈”就是武汉吸周边城市的“水”,因而阻止本地企业到武汉发展,对跨市经营的企业仍然要求全部在本地纳税。

2.体制障碍。

与市场经济发展要求不相适应的管理体制和机制是阻碍产业一体化进程的一堵“看不见的墙”。武汉城市圈涉及的9个城市经济发展水平差异极大,各自的地区利益与诉求也不尽一致,各自为政、相互分割的行政经济管理体制尚未彻底改变,产品市场有壁垒,要素市场有障碍,利益分配有冲突,束缚了产业一体化发展。虽然有关部门在市场准入、依法维权、信息共享等方面做了大量工作,如工商部门已建立了知名商标“一地认定、圈内共认、异地联保”的联保体系,互通信息,联合打假等。但武汉城市圈内各城市在物流、知识产权、环保、工商管理、技术监督、商品检验、行政事业性收费等方面仍不同程度地存在着地方保护主义。武汉城市圈资金、技术、劳动力等生产要素市场建设滞后。特别是金融组织体系不健全,资金流往发达地区和中心城市,小城市不同程度地存在金融弱化现象,阻碍了产业转移及产业规模扩张。武汉城市圈内统一的人才市场建设刚刚起步,目前仍然处于建立沟通协调机制,开展劳务协作、职业技能培训和劳动用工信息交流等层面,在建立统一的社会保障系统、保障城市圈内居民平等就业权利等方面进展不快。直管市的金融、保险、商检、电力等管理体制不顺,已经严重影响了各直管市经济社会的快速发展。

3.基础设施障碍。

交通、通信网络体系尚不健全,武汉和各城市之间的高等级公路有部分工程尚未完工,存在不少断头路和“瓶颈”路。即使在毗邻的城市之间,由于地方利益关系,也制约了基础设施的建设。如鄂州市花湖开发区内的鄂城大道与黄石市迎宾大道本可连通,但长期没有实现连通,其中仅隔一段长100米、宽50米的废堤。整个城市圈的公路缺乏网络功能,城市之间高等级公路尚未连成网;公路收费站卡林立,加重了物流成本。信息网络尚未完全互联互通,信息资源的开发、共享不够,缺乏平台支撑。商贸物流配套体系也不够健全,运转效率低。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。