1.4 财务管理对象与内容

财务管理的对象是企业资金运行系统,包括筹资系统、投资系统和收益分配系统。企业财务管理的内容是财务管理对象的具体内容,主要包括筹资决策、投资决策、股利决策三个方面。

1.4.1 筹资决策

筹资是筹集资金。筹资决策要解决的问题是如何取得企业所需要的资金,包括向谁、在什么时候、筹集多少资金。筹资决策是指企业对各种筹资方式的资金代价进行比较分析,使企业资金达到最优结构的过程。为满足企业融资的需要,对筹资的途径、筹资的数量、筹资的时间、筹资的成本、筹资风险和筹资方案进行评价和选择,从而确定一个最优资金结构的分析判断过程。筹资决策的核心,就是在多种渠道、多种方式的筹资条件下,如何利用不同的筹资方式力求筹集到最经济、资金成本最低的资金来源,其基本思想是实现资金来源的最佳结构,其核心是在多渠道、多种筹资方式条件下,力求筹集到最经济、资金成本最低的资金来源。筹资决策的基本方法有三种:一是比较筹资代价法,包括比较筹资成本代价、比较筹资条件代价、比较筹资时间代价等。二是比较筹资机会法,包括比较筹资的实施机会,比较筹资的风险程度。三是比较筹资的收益与代价法,如果筹资项目预期经济效益大于筹资成本,则该方案可行。

可供企业选择的资金来源形式按不同的标准分为:

1)权益资金和借入资金

权益资金是企业股东提供的资金。它不需要归还,筹资的风险小,但其期望的报酬率高。

借入资金是债权人提供的资金。它要按期归还,有一定的风险,但其要求的报酬率比权益资金低。

2)长期资金和短期资金

长期资金是企业可长期使用的资金,包括权益资金和长期负债。

短期资金一般是一年内要归还的短期借款。一般来说,短期资金的筹集应主要解决临时的资金需要。

筹资决策的程序步骤如下:

①明确投资需要,制订筹资计划;

②分析寻找筹资渠道,明确可筹资金的来源;

③计算各个筹资渠道的筹资成本费用,即计算筹资费用率——每1万元资金所需筹资成本;

④分析企业现有负债结构,明确还债风险时期;

⑤分析企业未来现金收入流量,明确未来不同时期的还债能力;

⑥对照计算还债风险时期,在优化负债结构的基础上,选择安排新负债;

⑦权衡还债风险和筹资成本,拟定筹资方案;

⑧选择筹资方案,在还债风险可承担的限度内,尽可能选择筹资成本低的筹资渠道以取得资金。

1.4.2 投资决策

投资是以收回现金并取得收益为目的而发生的现金流出。投资决策是指投资者为了实现其预期的投资目标,运用一定的科学理论、方法和手段,通过一定的程序对投资的必要性、投资目标、投资规模、投资方向、投资结构、投资成本与收益等经济活动中重大问题所进行的分析、判断和方案选择。企业的投资决策,按不同的标准可以分为以下几种类型:

1)项目投资和证券投资

项目投资是把资金直接投放于生产经营性资产,以便获取营业利润的投资。

证券投资是把资金投放于金融性资产,以便获取股利或者利息收入的投资。

2)长期投资和短期投资

长期投资是影响所及超过1年的投资。长期投资又称资本性投资。用于股票和债券的长期投资,在必要时可以出售变现,而较难以改变的是生产经营性的固定资产投资。长期投资有时专指固定资产投资。

短期投资是影响所及不超过1年的投资,短期投资又称为流动资产投资或营运资产投资。

企业投资决策的程序如下:

①确定投资目标。确定企业投资目标是投资决策的前提。

②选择投资方向。在明确投资目标后,就可以进一步拟定具体的投资方向。

③制订投资方案。在决定投资方向之后,就要着手制订具体的投资方案,并对方案进行可行性论证。

④评价投资方案。主要是对投资风险与回报进行评价分析,由此来断定投资决策方案的可靠性如何。

⑤投资项目选择。选择的投资项目必须是由相应一级的人来承担责任,把责任落实到具体的人,这样便于投资项目的进行。

⑥反馈调整决策方案和投资后的评价。根据环境和需要的不断变化,对原先的决策进行适时地调整,从而使投资决策更科学合理。

1.4.3 股利分配决策

股利分配是在公司赚得的利润中,有多少作为股利发放给股东,有多少留在公司作为再投资。股利分配决策是企业对有关股利分配事项的决策。企业取得的利润按照国家规定作相应的调整,依法交纳所得税后,才能对税后净利润进行分配。

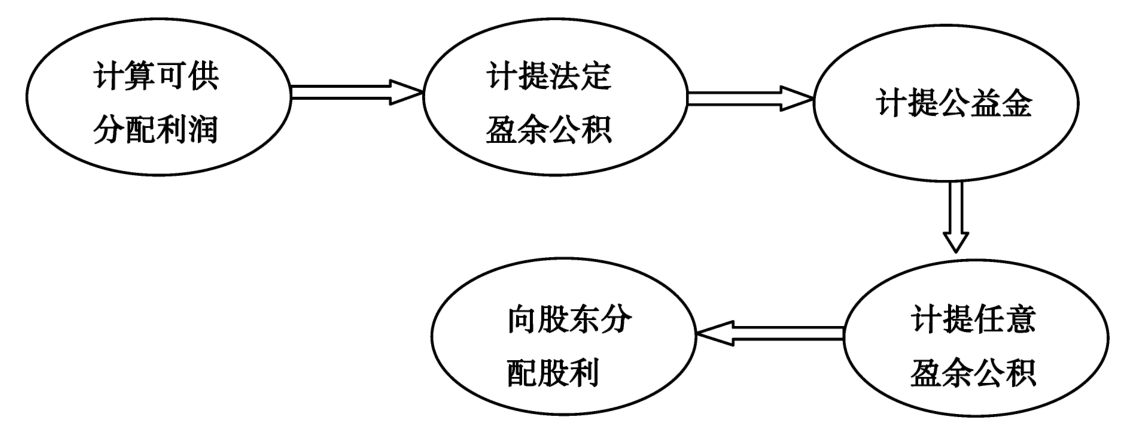

按照我国公司法的有关规定,股利分配应按下列顺序进行:

①计算可供分配的利润。将本年净利润(或亏损)与年初未分配利润(或亏损)合并,计算出可供分配的利润。如果可供分配的利润为负数(即亏损),则不能进行后续分配;如果可供分配的利润为正数(即本年累计盈利),则进行后续分配。

②计提法定盈余公积金。按抵减年初累计亏损后的本年净利润计提法定盈余公积金。提取盈余公积金的基数,不是可供分配的利润,也不一定是本年的税后利润。只有不存在年初累计亏损时,才能按本年税后利润计算应提取数。这种“补亏”是按账面数字进行的,关键在于不能用资本发放股利,也不能在没有累计盈余的情况下提取盈余公积金。

③计提公益金。

④计提任意盈余公积金。

⑤向股东(投资者)支付股利(分配利润)。

股利分配程序如图1.1所示:

图1.1 股利分配程序

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。