6.4.1 主承销商声誉与经营业绩

我们按照主承销商市场份额是否位于前十名,将样本分为两组:主承销商声誉较好组(UW10=1)和其他主承销商组(UW10=0),通过比较两组样本配股后业绩变量的增长来考察主承销商声誉与发行公司经营业绩之间的关系。

Loughran和Ritter(1997)认为经营业绩指标的分布一般不服从正态分布,因此他们建议报告中位数而不是均值。以下我们将遵从这个建议。但是作为参考,我们在表6.5中也列示了均值比较的结果。

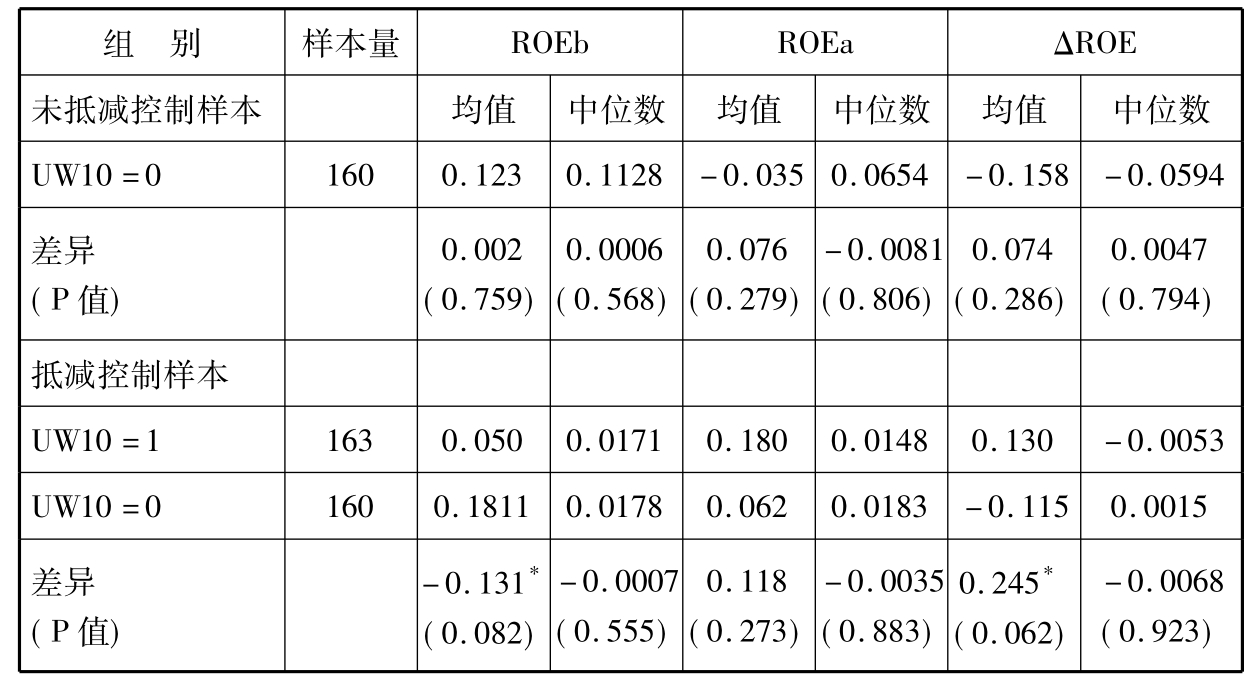

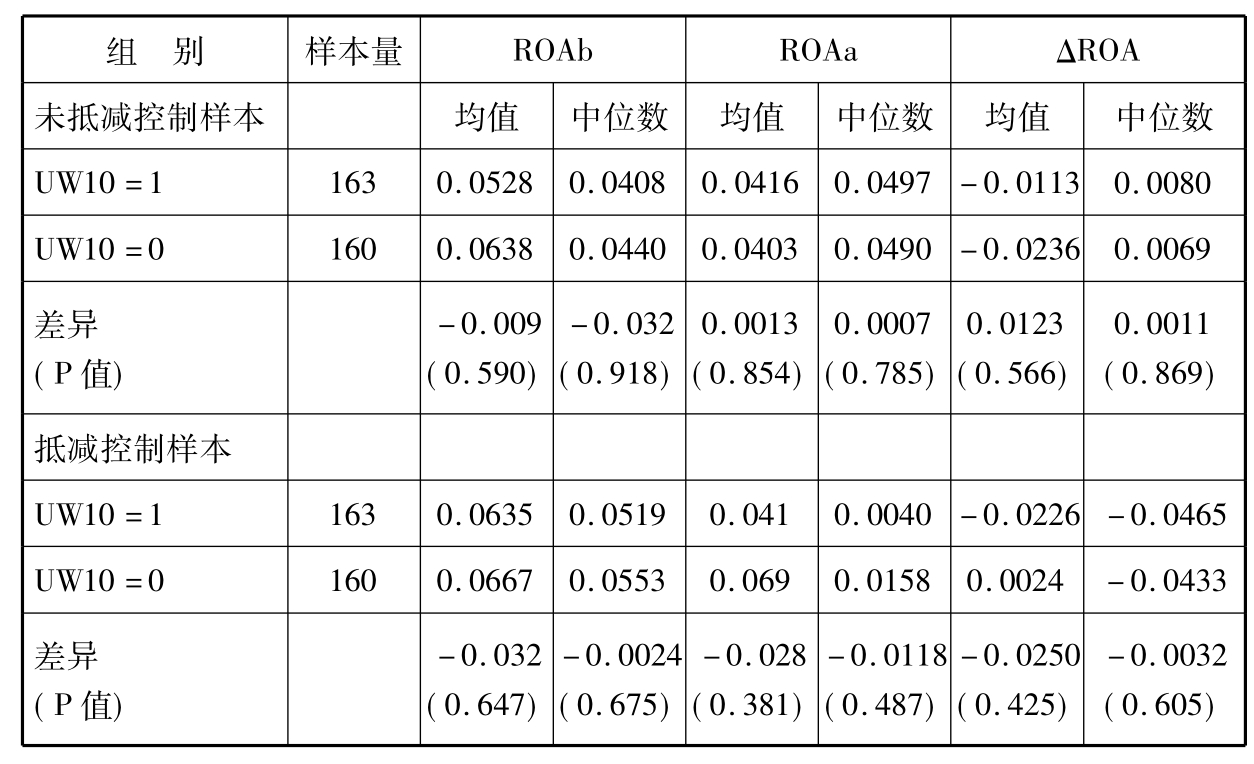

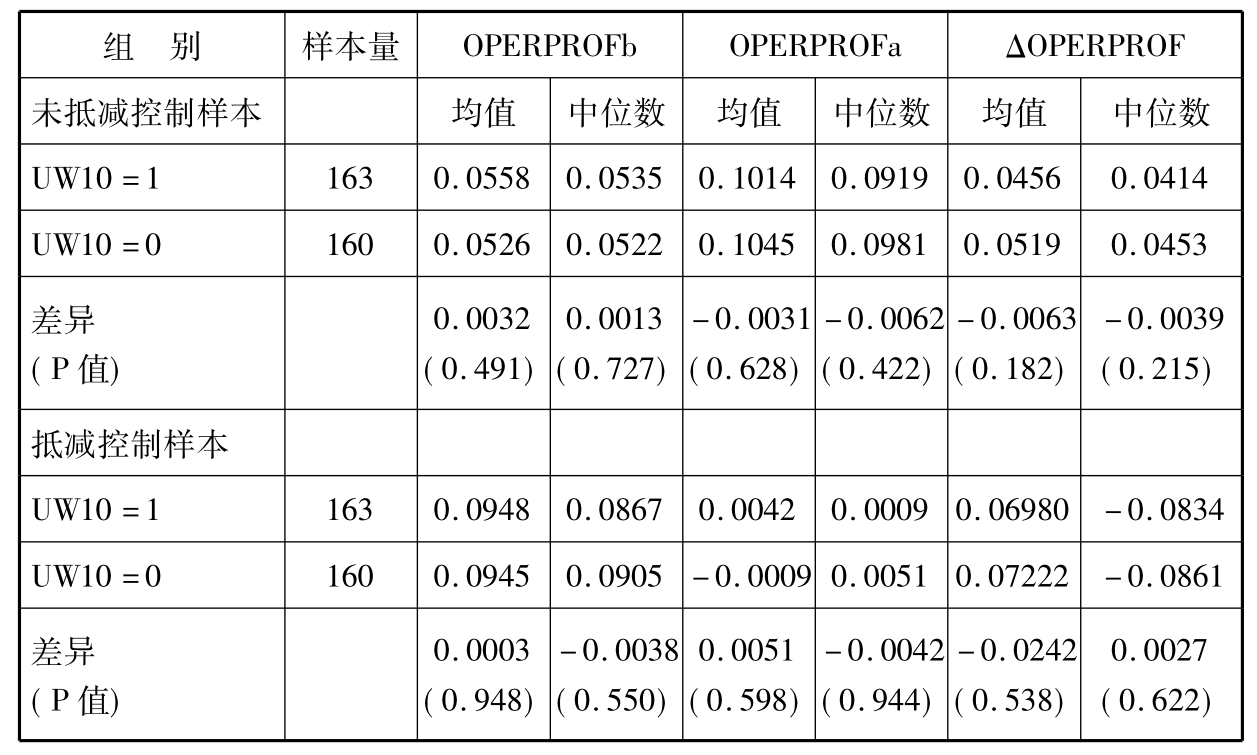

表6.5 按主承销商声誉分组的配股前后经营业绩比较

(均值差异下方括号内为t检验P值,中位数差异下方括号内为Mann-Whitney检验P值。)

Panel AROE分组检验结果

(ROEb为配股前两年平均ROE,ROEa为配股后两年平均ROE,ΔROE为配股后相对配股前的增长。)

续表

Panel BROA分组检验结果

(ROAb为配股前两年平均ROA,ROAa为配股后两年平均ROA,ΔROA为配股后相对配股前的增长。)

PanelCOPERPROF(主营业务利润与总资产之比)分组检验结果

(OPERPROFb为配股前两年平均OPERPROF,OPERPROFa为配股后两年平均OPERPROF,ΔOPERPROF为配股后相对配股前的增长。)

在不考虑控制样本的情况下,在配股前,两组样本发行前两年平均的ROE水平非常相近,中位数分别约为11.34%和11.28%,发行前ROA的中位数分别为4.08%和4.40%,主承销商声誉好的一组略低于其他主承销商组,OPERPROF(主营业务利润与总资产之比)的中位数分别为5.35%和5.22%,无显著差异。发行后两年平均ROE的中位数分别下降至5.73%和6.54%,主承销商声誉好的一组下降幅度为5.27%,其他主承销商组下降幅度为5.94%,发行后两年平均ROA较发行前略有上升,为4.97%和4.90%,主承销商声誉好的一组上升幅度为0.8%,其他主承销商组上升幅度为0.7%,发行后两组的OPERPROF为9.19%和9.81%,分别上升了4.14%和4.53%。可见在没有考虑控制样本的情况下,主承销商声誉好的一组样本,配股后ROE的下降幅度小于其他主承销商组样本,ROA的上升幅度大于其他主承销商组,但是这一结果在统计上并不显著,并且主营业务利润与总资产之比没有显示出同样的变化趋势。

在用控制样本控制了行业因素后,我们看到在配股前,两组样本发行前两年平均的ROE,中位数均约为1.7%,发行前ROA的中位数分别为5.19%和5.53%,主承销商声誉好的一组略低于其他主承销商组,OPERPROF(主营业务利润与总资产之比)的中位数分别为8.67%和9.05%,差异不显著。发行后两年平均ROE分别为1.48%和1.83%,主承销商声誉好的一组下降幅度中位数为0.053%,其他主承销商组则上升0.15%,发行后两年平均ROA较发行前下降,为0.4%和1.58%,主承销商声誉好的一组下降幅度为4.65%,其他主承销商组下降幅度为4.33%,发行后两组的OPERPROF为0.09%和0.51%,分别下降了8.34%和8.61%。可见在用控制样本控制行业因素的情况下,主承销商声誉好的一组样本,配股后ROE的增长幅度小于其他主承销商组,ROA的下降幅度大于其他主承销商组,只有OPERPROF指标的变化,主承销商声誉好的一组占有优势,但是上述结果均未通过Mann-Whitney检验。

从以上分析结果看,在经营业绩的改善上,主承销商声誉好的样本与其他主承销商的样本没有显著差异,因此H1没有得到验证。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。