二、不动产证券化的运作流程

(一)不动产证券化交易的基本结构

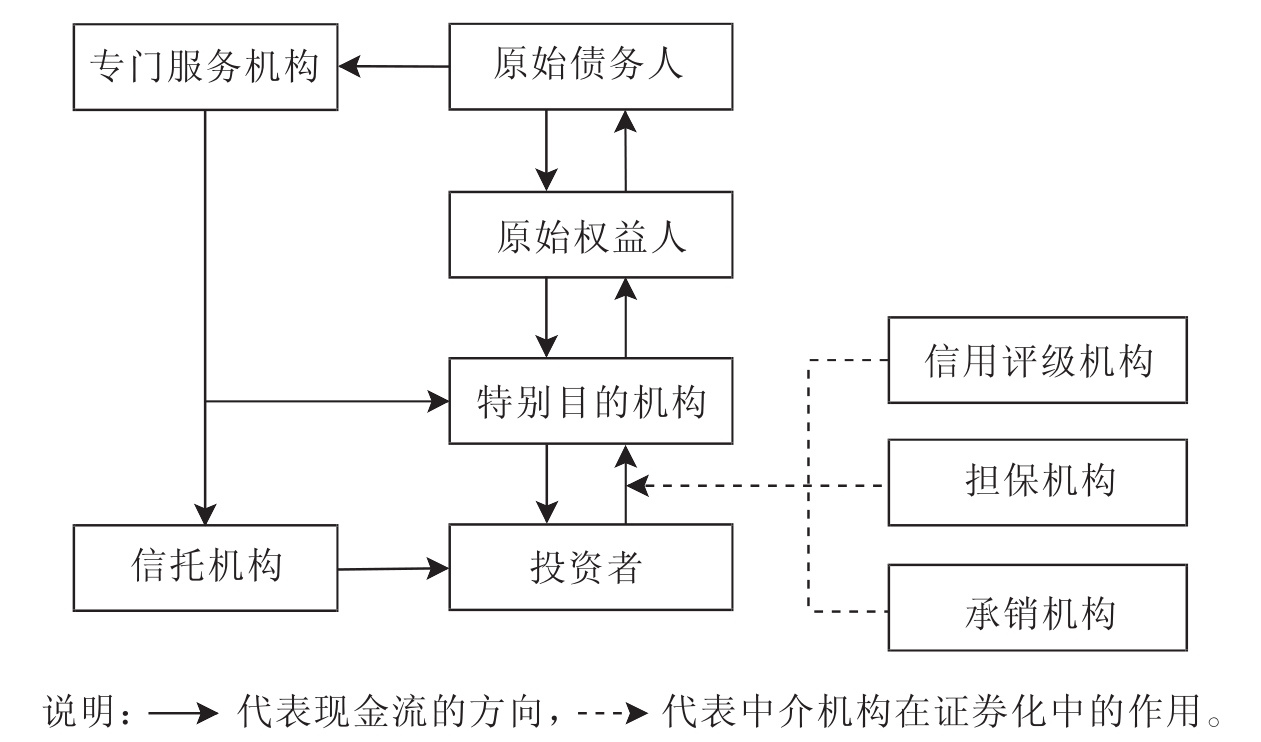

不动产证券化交易一般通过一个完善的交易结构来实现,不动产证券化交易的基本结构如图9-1所示。

图9-1 不动产证券化的一般结构图

要成功地完成一项不动产证券化运作,离不开各参与方的协作与监督。参与方各尽其职的努力,推动了证券化市场的不断发展。各参与方包括发起人、特别目的机构SPV、专业服务机构、受托人、信用增级机构、信用评级机构等。

(二)不动产证券化交易的步骤

完成一笔不动产证券化交易通常需要以下几个步骤:

1.资产组合

证券发起人(即不动产的原始权益人)是创造应收款的实体和基础资产的卖方。证券发起人在分析自身融资需求的基础上,通过发起程序确定用于证券化的不动产并将其组合成资产池。在选择不动产证券化交易的基础资产时应该注意,并不是所有的不动产都适于证券化,总结多年来不动产证券化交易的经验可以发现,具有下列特征的资产比较容易实现证券化:

■可以产生稳定的、可预测的现金流收入的不动产。

■原始权益人持有该不动产已有一段时间,并且信用表现记录良好。

■不动产应该具有标准化的合约文件,即不动产具有很高的同质性。

■不动产抵押的变现价值较高。

■不动产的历史纪录良好,即违约率和损失率较低。

■不动产的相关数据容易获得。

■资产池中的不动产应达到一定规模,从而实行证券化交易的规模经济。

一般来说,同质性低、信用质量较差并且很难获得相关统计数据的不动产一般不宜用于证券化交易。

2.设立特殊目的载体与资产出售

SPV是专门为完成不动产证券化交易而设立的一个特殊实体,它是不动产证券化运作的关键性主体。SPV可以是由交易发起人设立的一个附属机构,也可以是长期存在的专门从事资产证券化交易的机构(如美国的三大政府信用型证券化机构和一些私人信用型证券化机构),SPV的业务活动一般要受到法律的严格限制,这些限制主要有以下几方面:

■目标和权力限制。除了完成不动产证券化交易所必须从事的活动外,SPV不得从事任何其他活动。

■债务限制。除了为完成交易所承担的债务和担保义务外,SPV一般不得发生其他债务和承担相关的担保责任。

■高度独立性。这包括:SPV只以自己的义务从事业务活动,不动产不与其他机构相混合,并且保持独立的财务报表等。

■独立董事。在SPV董事会中(如果有董事会的话)至少设一名独立董事代表债权人的利益,SPV的重大决策应事先征得独立董事的同意。

■一般情况下SPV不得分红和进行其他任何分配。

■SPV不得破产。这是SPV最重要的一个法律特征。

设立SPV之后,交易发起人把基础资产出售给SPV,这种出售必须是“真实出售”,即不动产在出售以后即使原始权益人遭到破产清算,已经出售的不动产也不会被列入清算财产的范围。通过这种安排,基础资产与原始权益人之间就实现了所谓的“破产隔离”,从而达到保护投资者的目的。破产隔离是不动产证券化交易区别于其他融资方式的一个重要的方面。

3.信用增级

为了吸引更多的投资者并降低发行成本,SPV必须对整个不动产证券化交易进行信用增级,以提高所发行证券的信用级别。通过信用增级,可以缩小发行人限制与投资者需求之间的差异,使证券的信用质量和现金流的时间性与确定性能更好地满足投资者需要,同时满足发行人在会计、监管和融资目标方面的需求。

信用增级也是证券化投融资方式所特有的。所谓信用增级是指通过一系列增级手段使基础资产的信用级别得以提升,最终是把以基础资产为支撑所发行的证券的风险也降到最低。“信用增级”分内部增级与外部增级。这种技术的重要作用体现在两个方面:一是使投资者可以购买到信用级别较高的证券,降低投资风险;二是使融资者能够以本身较低的信用级别而获得高信用级别的融资渠道,这不仅降低了融资成本,而且使那些本来没有资格进入资本市场融资的企业(信用级别低和不是上市公司)可以获得资本市场融资渠道。而股票、债券和BOT等融资方式只能以该企业或项目本身的信用级别进行融资,而且一个企业或项目要通过这些融资方式进行融资,还需要具备一定的融资资格并经过烦琐的审批程序。这极大地降低了工作效率和限制了参与融资的企业的范围。由于信用级别得不到提升,其融资风险对出资方来说也是很高的。

4.信用评级并发售证券

进行信用登记后,SPV将再次聘请信用评级机构对将要发行的证券进行正式的发行评级,并向投资者公布最终评级结果。由于实施了信用增级,这时的评级结果往往比较理想。在这个工作完成之后,将由证券承销商负责向投资者发行证券。

5.向发行人支付不动产购买价格

SPV从证券承销商那里获得发行现金收入,然后按事先约定的价格向发起人支付购买证券化不动产的价款,此时要优先向其所聘用的各专业机构支付相关费用。

6.实施不动产管理与回收不动产收益

服务商将对资产池进行管理,管理的主要内容是收取、记录资产池产生的现金流,并把全部收入存入SPV事先指定的受托银行。受托银行按约定建立积累金账户,以便按时向投资者偿付本金和利息。

7.还本付息

在每一个规定的证券偿付日,SPV将委托受托银行按时、足额地向投资者偿付本金和利息(如果未发生提前摊还触发事件的话),待证券全部被偿付完毕后,如果资产池产生的收入还有剩余,那么这些剩余收入将被返还给交易发起人,不动产证券化交易的全部过程也随即结束。[3]

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。