比率分析法是利用企业同一时期的会计报表中两个或两个以上指标之间的某种关联关系,计算出一系列财务比率,据以考察、分析和评价企业财务状况和经营业绩的分析方法。

在进行财务比率分析时,为了深刻了解各项比率所隐含的种种信息与意义,还需要在分析中配合其他的有关分析资料并且进行其他方面的分析研究。为使财务比率具有更广泛的用途,在进行财务比率分析时还应该进行各种比较。财务比率可与企业过去的比率进行比较,也可以与预定的标准财务比率进行比较,还可以与同行业的财务比率进行比较。比率分析法其实是比较分析法的一种形式。

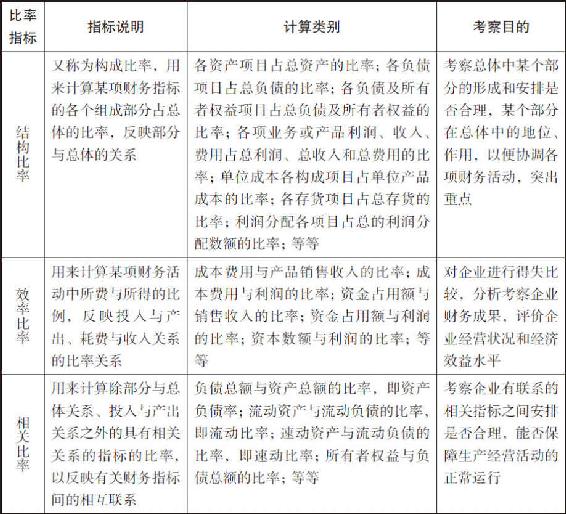

比率是相对数,采用比率分析法,能够把某些条件下的不可比指标变为可比指标,以利于进行分析。比率指标主要有以下三种,如表2-7所示。

表2-7 比率指标一览表

在采用比率分析法进行财务分析时,因分析资料的使用者的目标、用途不同而异,有时利用相同计算结果所作出的解释和评价也不一样。企业需要测算哪些比率或者说哪些比率是重要的,均取决于有关方面的不同利益和兴趣。如债权人主要关心企业资产的流动性,特别注意衡量企业流动性的比率。投资者进行财务分析的目的,在于考察企业的获利能力和经营趋势,以便取得理想的投资报酬,特别注意的是有关利润指标等。另外,需要指出的是,不能把比率本身当作目的,计算各项比率是借助它们来说明有关企业的财务活动,以及企业目前的和历史的状况。

比率分析法所测算的各种比率还可以按其作用分为:反映流动状况的比率,如流动比率、资产负债率、应收账款周转率等;反映权益状况的比率,如债权人权益与资产的比率、资本利润率、普通股本每股账面价值等;反映收益状况和经营成果的比率,如销售利润率、投资周转率、投资利润率等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。