第4章 第3阶段:部门运营收入和差额百分比模拟

“差额百分比”——从部门收入模拟损益表

对于既提供部门主要收入和又提供部门运营收入(或者EBIT)的公司来说,我们也将模拟这两项。在这个章节的后面部分,我们显示如何应用模拟的部门收入直接来重铸收入报表。

如果没有其他的或者不是比现在更好的选择,我们就模拟这个程度的细节。进一步的,我们对每个季度和区间的运营利润这个部分,显示每个部门的差额。

对于分析师来说,用公司的指导或者他们自己对于行业动态的分析,应用历史差额百分比是很普通的。为了预测部门差额,然后应用这些差额来推测部门主要收入,进而预测部门的运营收入。部门运营利润的总和应该和分析师在损益表中预测的运营收入很接近。分析师也将使用这个信息来校准他们的损益表运营收入。

仅仅是用观察来推测部门运营利润和损益表运营利润之间的联系也是可以的,无论什么时候,我们尽可能的想要量化这样的关系。因此,使用差额百分比来模拟,使这些总数不仅仅是接近,而是完全一致。

差额百分比:概念

收入百分比表示法是损益表模拟的支柱。当被正确使用的时候,它提供准确,甚至让建模者发自内心地觉得满意的结果。如果你已经用基本百分比和公司报告的行项模拟一个公司的季度,基于你的管理和研发假设,确认和自己欢呼吧——因为没有人在乎。我们将再说一遍,并且还会重复很多遍:在这本书中,重要的输出值是概括,而不是部分。

如果一个公司提供部门收入数据和部门主要收入,那么这个信息是可以用于模拟损益表的。相比于严格的从上往下估值(也就是从经济大环境到行业近况再到单个公司),这种模拟能够从中间开始进行,尤其对部门运营收入进行很好的模拟。差额百分比中的“差额”是指主要收入和运营收入的差。

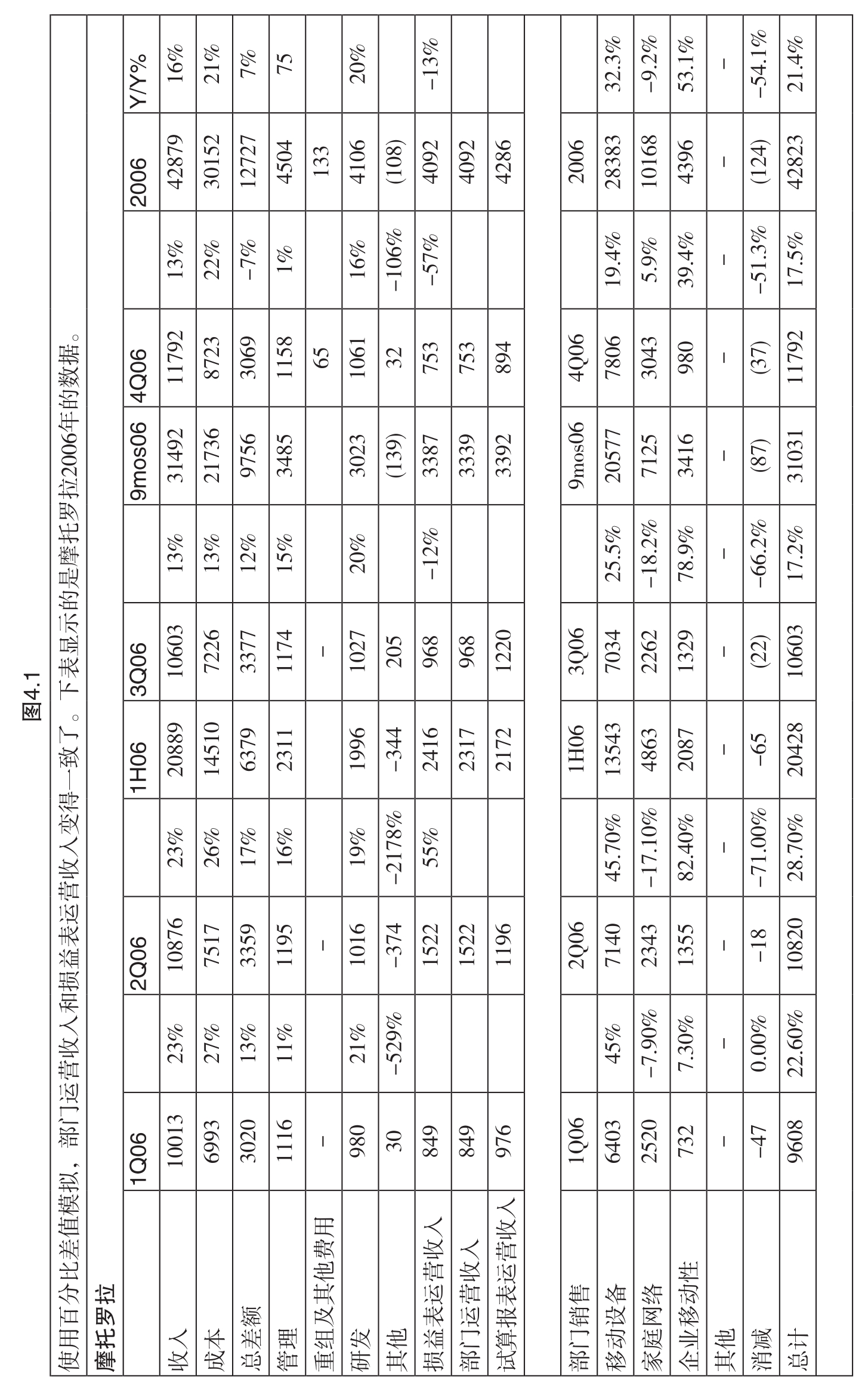

对于这种模拟,我们要求公司通过它的财务新闻稿或者它的10-Q,提供给投资者部门主要收入和部门收入。在收入报表报告中的一些地方,我们还要求一个关键点:损益表运营收入和部门运营收入要完全一致。摩托罗拉是一个这样的公司,它的损益表运营收入和它的部门收入(包括其他和消除行)总和完全一致。在2006年中,我们使用差额百分比模型模拟了摩托罗拉。部门运营利润总和(在损益表中行11中)和部门收入与损益表运营收入的估值完全一致。图4.1中显示了摩托罗拉2006年的历史报告,我们已经概括成一个摘录,为了显示损益表和部门运营收入的完全匹配,这个摘录包括运营收入损益表和部门主要收入及运营收入。

一些公司可能会给出税前收入在部门收入等级,高通是一个这样的公司。对于高通来说,非运营项(例如利息收入)已经被放进了部门中。

如果只是瞟一眼的话,摩托罗拉和高通报告间的区别并不明显。相比用部门EBT模拟损益表EBT,用部门运营收入来模拟损益表运营收入是非常简单的。EBT的缺点是不确定任何一个季度的净利息收入与成本之比。

差额百分比:基础

我们用最好的公司来作为我们的案例,我们已经使用过——摩托罗拉,并且我们开始使用摩托罗拉是在其盈利的一个时期。然后我们加重筹码,试图在这“一系列的”重组中模拟许多盈利的地方。

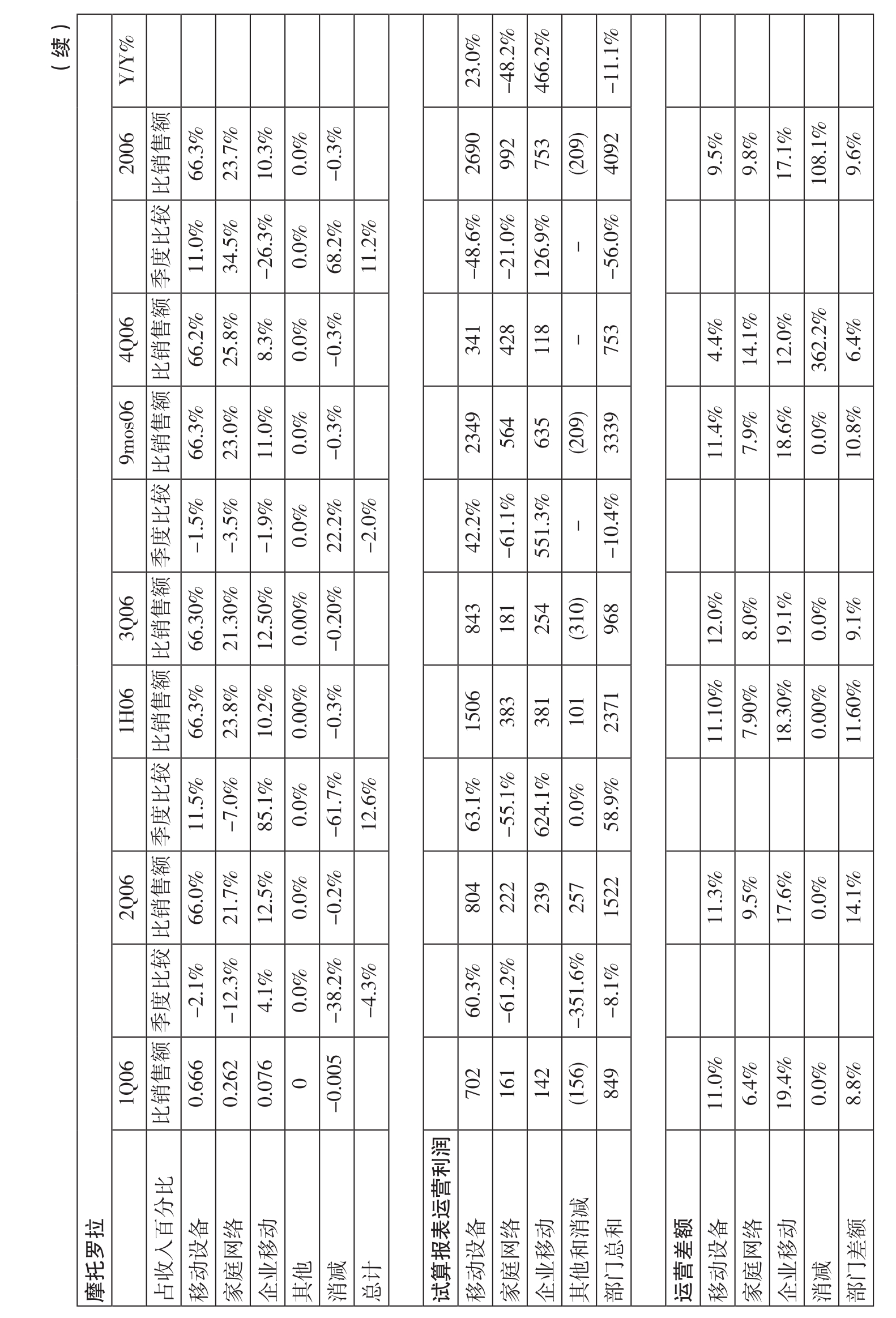

图4.2中,我们看摩托罗拉在损益表利润和加和部门利润总和上完全一致的另一个例子。在2006年中,摩托罗拉每一件事都很顺利,在第三季度,它无与伦比的RAZR移动电话推出,销售直线上升,差额达到了巅峰。他的全部三个部门 (事实上,这些是历史重铸后形成的组织结构)都是盈利的。2006年第二季度,移动设备有一个11.3%的运营差额。家庭网络有一个9.5%的差额,企业移动有一个17.6%的差额(太美妙了不是吗)。我们使用这些假设差额来模拟部门收入,对于一些大的部门栏进行一定的调整。(2006年第三季度,移动设备部门差额比三个部门中的另外两个更高)。

在第二季度中,与其他时期相反,其他和消减不是减少部门运营收入而是做出了贡献。对于整个2006年,在部门等级上的其他和消减是一个2.09亿美元的成本,在总共运营收入中是4100美元。这一项明显减少了5%的运营收入。2006年年终,由于有第二季度实际的数据,所以我们调整第三季度部门收入和差额假设。对于2006年第三季度的部门收入计算,是用预计部门差额乘以预测主要收入的总和,使用总和减少5%来表示其他和消减。在模拟基础上,我们调整部门运营收入总和——其他和消除作为成本而不是获得——是9.1%的收入,或者说9.68亿美元。

在损益表模型中我们需要一行来适应这个计算。所以,在损益表标准运营收入和试算报表运营收入中间,我们插入一行来适应部门运营收入。在那行中,我们从部门模型中将部门收入计算的公式放进去。

差额百分比:执行

我们将使用的百分比重要的比例是收入的100%。使用这些推测,我们将设定成本占收入百分比:对于工业公司为93%,软件公司为73%。在差额百分比模拟中,我们在部门级别推测运营差额,然后根据差额趋势来形成运营成本输入值。

结合部门收入总和,在损益表等级模拟摩托罗拉3Q06。在这个案例中,我们模拟售出商品成本不是作为收入的百分比而是差额的百分比,占主要收入和部门运营收入总和的9.1%。另一个运营成本的主要行项——管理和研发——也是表示为销售额和模拟的9.1%差额的差额百分比,而不是主要收入的百分比。

我们的所有行项都必须反映出主要收入是占运营收入的9.1%,在增长的行项用这个数据对差额进行调整。摩托罗拉COGS运行在大约68%的时候,我们的COGS公式为=68%×1.091=74.4%。当3Q06在单元格CV3中,COGS在CV4中,部门运营收入在CV16中,COGS的公式是=(CV3-CV16)×74.4。

管理稍微超过了11%,研发是9.7%。这些项必须用1.091这个因子来使之相匹配。我们已经知道摩托罗拉抓住的所有“其他”运营占主要收入的2%,它也必须被调整。用1.091这个因子调整以后,管理(SG&A)是11.05%乘以1.091,也就是12.1%;研发(R&D)是9.7%乘以1.091,也就是10.6%;其他是2.0%乘以1.091,也就是2.2%。

这四个乘积加起来得到99.3%,所以我们还需要想办法加到100%。COGS的乘积是74.5;SG&A的乘积是12.4;R&D乘积是10.8;”其他”乘积是2.3,然后这样就加成100%了。为什么在调整这些收入百分比总数时我们可以如此无畏呢?因为,记住,没有人为你在COGS、R&D、SG&A上面的精准计算付钱。这些计算就是到模拟结束的一条道路而已。

在这个点上,你将会看到部门收入行项是完全地等同于标准损益表运营收入计算。然后,新闻被公司提前宣称,由于在哈萨克斯坦电容短缺,电话差额(利润)将会变小。根据你的决定,这个事件将会消耗移动设备部门差额100基本点,然后你削减3Q06移动设备差额假设从12%到11%。部门运营成本的美元价值减少了。随后一个有意思的事情发生了,你的损益表运营收入假设也减少了,而且是同样的数量。

差额百分比:从标准到试算报表

像你知道的,我们已经做了一个决策:在我们收入报告中来允许试算报表建模,或者因为对于公司这是必须的,或者因为公司已经进入一个艰难的时期,重组和损坏成本也必须使用,能影响前进的步伐。

对于公司,试算报表运营收入是例外而不是规则,我们能够简单地将部门运营收入总和等于标准损益表运营收入,也等于试算报表损益表运营收入。当公司必须遭受重组和损坏成本时,我们能够适应这些特殊的情况。

像我们知道的,许多公司总是排除非现金项(不明确分期偿还,FAS 123R股票期权报酬,研发过程收入),同时也区分开试算报表运营收入和标准运营收入。对于这些公司部门的模拟,我们的模拟会从部门收入中排除这些项。

我们了解到大多数提供部门主要收入和部门收入的公司,也会提供调整后的标准部门收入(调整排除一次性事件和非现金项)。用历史比较的方法,我们能了解到这些项如何影响单个部门的差额。

我们需要先判断,正在处理的是哪种公司的报表,是排除系列和偶然性项的,还是包含所有项不做任何排除的,然后就能够将部门运营收入总和导入合适的单元格。如果模拟加和部门运营收入是排除了非现金项和参与的一次性重组或者损坏成本的,那么部门的运营收入单元格也应该与之匹配或者完全与试算报表损益表上的运营收入相一致。如果模拟加和部门运营收入是包含非现金项和参与的一次性重组或者损坏成本的,那么部门的运营收入单元格也应该与之匹配或者完全与标准损益表上的运营收入相一致。

从这一点说,我们调整损益表报告中所有的非运营项,然后应用到标准和试算报表净收入和每股相应值(例如收益)的计算。

对于很多投资者和分析师来说,尤其那些负责关注一大组公司或者行业的,模拟部门主要收入和支出就足够了。但是在一个更细节的等级下模拟每一个主要收入部门也是可以做到的甚至应该做的。困难是每一个主要收入部门都要受到多方面的影响。在这个细致等级,模拟不是容易归类和系统化的。在下一章节中,我们提供一些关于这个宽泛话题的知识。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。