油价是由包括供需状况在内的市场预期价格信号驱动的,同时美元化石油市场又受到美元汇率、投机对冲基金、地缘政治变化、恐怖事件等因素影响,油价具有高度复杂的不确定性。历史上出现的两次石油危机凸现了世界经济增长对油价波动表现出的脆弱性。

国际油价的大幅波动对世界经济增长带来风险和挑战,石油价格问题对宏观经济稳定和可持续发展有重要影响,对石油生产国和消费国均有显著的影响。七八十年代的石油危机曾导致世界经济走向衰退,近两年国际油价大幅上涨引起国际社会的普遍关注,研究油价波动也成为政府、大公司和学术界的一个热点。

原油价格波动之所以备受瞩目,一个重要原因在于全球化、多元化石油市场具有高度复杂不确定性,表现为:经常性部分地被管制和干预,生产及交货地点之间博弈关系复杂多变,易受到存贮量不足限制、季节性和气候条件变动影响、投资周期影响以及地区战争冲突等突发事件影响。石油需求相对缺乏弹性,一旦供给短缺,价格就会急升并连续走强,直至需求下降缓解供给缺口,这些使得石油价格具有两大明显特性:昂贵和多变。

国内外关于油价的定量分析主要是从油价波动的基本面入手,就油价本身波动趋势与特性研究未来其变化,而从政治、经济、安全等角度关注油价变化的研究则多停留在定性层面。我们研究的重点不是关注油价自身波动的特性,不是预测油价明天、下个月会涨到多少,探究的并不是问题的表象而是内在实质性成因,关注的是油价变动的深层次影响因素。这一研究着眼于长期性和战略性的分析,目的是使我们能从纷繁变动的油价波动中找出规律性的认识,其中最重要的就是哪些因素对油价变动具有显著的影响,通过观察和判断这些关键因素的变化来把握油价变动的趋势。对于这一问题,选择适用的定量方法至关重要。我们基于现代时间序列方法、模糊聚类和人工神经网络建立模型,定量分析油价波动的内在的、深层次的关键因素。

由于决定油价波动的因素太过复杂,我们的研究主要不停留在对油价进行预测,其关键是找出影响油价波动的主要因素,从而针对观察和研究这些主要因素的变动能够较好地把握油价波动的方向和强度,为宏观经济决策和分析提供强有力的支持。石油是寡头垄断,和经济学所假设的完全竞争市场不同。在石油经济中要重点考察石油输出国的财政情况,而不是生产者追逐利润的动机。在油价高的时候,石油输出国财政状况良好,不缺钱花,所以不忙着增加生产。相反,在油价低的时候,财政紧张,不得不多产石油,导致短期油价进一步降低。这种规律使油价很难经常在平衡点上下波动,而是大起大落。

建模时一方面要考虑油价短期和长期运动趋势,另一方面应考虑油价围绕趋势的波动特性,而这种波动性具有非对称性,即高价位时,向下波动仍在高价位附近,而在低价位时,更倾向于向高价位波动。基于数据及其深度联动的特征分析,从而解析油价波动影响因素,在未来有针对性地予以关注则更有意义。

对于油价波动因素分析模型,传统的回归分析模型以及常用的时间序列分析方法如随机游走模型、移动平均模型等无法较好捕捉油价这种具有更复杂的非线性特征数据的能力。以Saeed Moshiri(2004)为代表的经济学家在预测油价波动时,通过对比Pindyck的传统回归模型、Morana和Sadorsky的ARMA和ARCH模型等,也认为人工神经网络模型更适合用来分析油价的波动。

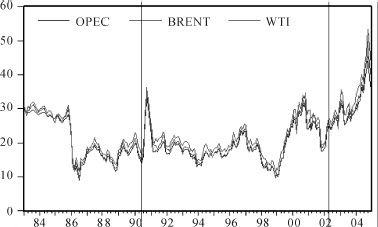

为准确研究石油波动的成因,前提是了解世界石油市场价格体系的基本构成情况。世界各石油产地按石油重度和硫含量分若干品质和规格,根据美国能源信息局编的《国际原油市场手册2001-2002》,全球不同市场交易的油价达161种之多,欧洲北海布伦特原油(BRENT)、美国西得克萨斯中质油(WTI)、欧佩克一揽子(OPEC)原油三大产品市场基本能反映、预示全球市场供需平衡状况,其紧密关联的价格由于石油品质和运输成本上的微小差别而稍有不同,其他石油价格和交货地点,都参照这三个价格形成各自的标准。其中,BRENT油价实际是根据北海地区15个油田产出的原油综合而得。OPEC油价是指包括阿尔及利亚、印尼、尼日利亚、沙特、阿联酋、委内瑞拉、墨西哥7个国家原油价格的加权平均值。还有值得一提的是美国能源信息署使用的IRAC(Imported Refiner Acquisition Cost)油价,是美国所有进口原油根据数量加权得出的平均价格,实际上与OPEC油价相似,作为名义油价,基本上也能反映出国际油价的变化状况。

图5-1 1982—2004年世界主要石油价格月度数据

数据来源:http://www.opec.org

我们基于Dickey and Fuller(1979,1981),Perron and Phillips(1988)对单位根的研究工作,来讨论三种油价的单整阶数。

本书使用ADF法检验,进行如下回归:

原假设是ρ=1,有一个单位根。式中,β表示截距项,T表示趋势项,△表示一阶差分,εt表示随机误差项。滞后项按照SC准则或AIC准则选择。

ADF单位根检验表明,WTI,BRENT,OPEC三种油价数据是I(1)过程的非平稳时间序列(α=0.05)。

在已经判断出三种油价是I(1)过程后,我们基于Granger(1987)提出的协整概念以及Johansen(1988,1991,1995)提出关于协整检验的方法,进行三种油价的协整检验。

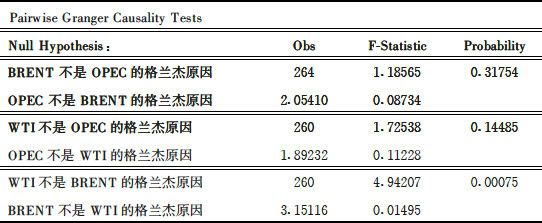

三种油价确实存在协整关系(α=0.05),格兰杰因果关系检验(α=0.1,Lag=4)表明,OPEC原油是BRENT原油变动的原因,WTI原油与BRENT原油互为因果关系,从而说明BRENT原油长期以来一直作为世界原油价格变动的风向标,更能反映出世界原油市场变动的趋势和特点。

主要检验结果见下表:

表5-1 三种油价单位根检验

注:(1)D表示一阶差分;(2)结论是对应临界值5%的显著性水平,临界值均是MacKinnon协整检验临界值。

表5-2 三种油价的Johansen协整检验结果

注:*表示在显著性水平5%下拒绝零假设。可见存在协整方程。

正规化系数

表5-3 因果关系检验

由上表可知,在α=0.1,Lag=4的水平下,OPEC不是BRENT的格兰杰原因、WTI不是BRENT的格兰杰原因、BRENT不是WTI的格兰杰原因均被拒绝。因此,OPEC原油是BRENT原油变动的原因,WTI原油与BRENT原油互为因果关系,从而说明BRENT原油长期以来一直作为世界原油价格变动的风向标。

我们还采用模糊聚类的方法对八种油价(欧佩克一揽子原油、西得克萨斯WTI原油、布伦特原油、迪拜原油、阿曼原油、米钠斯原油、乌拉尔原油、大庆原油,数据来源于欧佩克网站)进行分析,所得的结果仍反映出BRENT原油价格的基础风向标作用,故本书建模时选用Brent油价作为基础数据进行分析。

利用模糊集理论进行聚类分析的具体步骤如下:

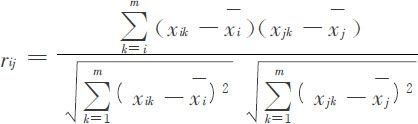

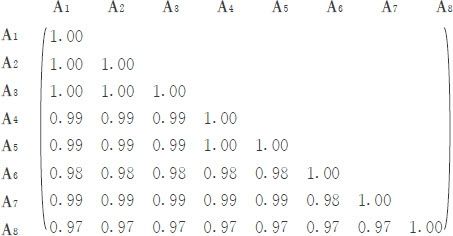

1.利用相关系数法计算八种油价的相关系数矩阵

R矩阵中的rij由下式算出:

式中i,j为8个油品的依次序号,i,j=1, 2,…, 8;

k为自2003年1月至2005年3月的油价月序号,k=1, 2, …, 27

及

及 分别为第i,j号油品自2003年1月至2005年3月这27个月的月平均价格。

分别为第i,j号油品自2003年1月至2005年3月这27个月的月平均价格。

A1代表欧佩克一揽子原油

A2代表西得克萨斯(WTI)原油

A3代表布伦特(BRENT)原油

A4代表迪拜原油

A5代表阿曼原油

A6代表米钠斯原油

A7代表乌拉尔原油

A8代表大庆原油

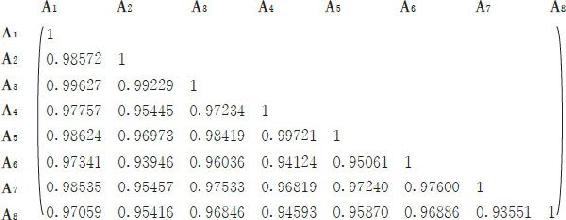

A2与A1的相似系数为0.98572,A3与A1的模糊相似系数为0.99627,A3与A2的模糊相似系数为0.99229,…如此得到如下的相似系数矩阵:

相关系数矩阵的下三角:

2.计算模糊相似矩阵和模糊等价关系矩阵

用上述方法建立起来的相似关系R,一般只满足反射性和对称性,不满足传递性,因而还不是模糊等价关系。为此,需要将R改造成R*后得到聚类图,在适当的阈值上进行截取,便可得到所需要的分类。

将R改造成R*,可用求传递闭包的方法。

由于R阵是对称的,故下式成立:

即R2包含R,进而可推出

式中I为单位阵。

因而对于自反模糊矩阵可用平方法快速求得传递闭包t(R),使相似矩阵变为具备传递性质的等价矩阵,为聚类奠立基础。

R自乘的思想是按最短距离法原则,寻求两个向量xi与xj的亲密程度。模糊集计算的定义如下:

假设R2=(rij),即rij= ,说明xi与xj是通过第三者K作为媒介而发生关系,rik ∧ rkj表示xi与xj的关系密切程度是以min(rik,rkj)为准则,因k是任意的,故从一切rik ∧ rkj中寻求一个使xi和xj关系最密切的通道。Rm随m的增加,允许连接xi与xj的链的边就越多。

,说明xi与xj是通过第三者K作为媒介而发生关系,rik ∧ rkj表示xi与xj的关系密切程度是以min(rik,rkj)为准则,因k是任意的,故从一切rik ∧ rkj中寻求一个使xi和xj关系最密切的通道。Rm随m的增加,允许连接xi与xj的链的边就越多。

在实际处理过程中,R的收敛速度是比较快的。为进一步加快收敛速度,通常采取如下处理方法:

即先将R自乘改造为R2,再自乘得R4,如此继续下去,直到某一步出现R2k=Rk=R*。此时R*满足了传递性,于是模糊相似矩阵(R)就被改造成了一个模糊等价关系矩阵(R*)。通过上面提到的最大最小方法进行模糊运算,最终得到的结果才是稳定的。

模糊等价关系矩阵的下三角:

3.模糊聚类谱系图

对满足传递性的模糊分类关系的R*进行聚类处理,给定不同置信水平的λ,求 阵,找出R*的λ显示,得到普通的分类关系。当λ=1时,每个样品自成一类,随λ值的降低,由细到粗逐渐归并,最后得到聚类谱系图。

阵,找出R*的λ显示,得到普通的分类关系。当λ=1时,每个样品自成一类,随λ值的降低,由细到粗逐渐归并,最后得到聚类谱系图。

通过计算得到的具体结果如下:

计算结果

不同水平下的联结情况

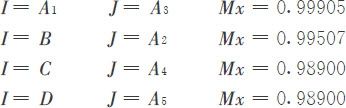

当λ=1,八种油价各自成一类

λ=0.99905,A1(欧佩克油价)与A3(布伦特油价)合成一类B

λ=0.99507,B(A1、A3)与A2(WTI油价)合成一类C

λ=0.98900,C(A1,A2,A3)与A4(迪拜油价)合成一类D

λ=0.98900,D(A1,A2,A3,A4)与A5(阿曼油价)合成一类E

λ=0.98811,E(A1,A2,A3,A4,A5)与A7(乌拉尔油价)合成一类F

λ=0.97872,F(A1,A2,A3,A4,A5,A7)与A6(米钠斯油价)合成一类G

λ=0.97330,G(A1,A2,A5,A4,A5,A6,A7)与A8(大庆油价)合成一类

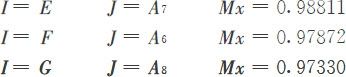

图5-2 八种油价的模糊聚类图

从相关系数均接近1可以看出,八种油价(欧佩克一揽子原油、西得克萨斯WTI原油、布伦特原油、迪拜原油、阿曼原油、米钠斯原油、乌拉尔原油、大庆原油)是高度相关的。从八种油价的聚类谱系图中可以看出,在世界原油体系中,布伦特原油处于基础原油的位置。

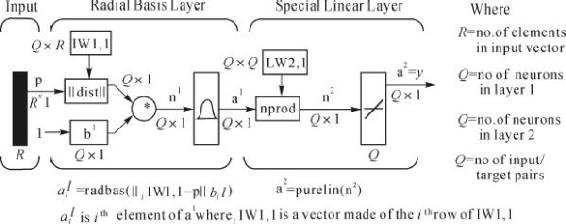

人工神经网络通过学习过程实现具有隐含关系的最终目标,输入与输出变量之间分为若干层,相邻层间由含有非线性结构的神经元联结。Simon Haykin(1999)指出,神经网络具有非线性、适应性、容错性等特点。具体对油价波动问题来说,它的优点体现在:(1)它主要根据所提供的油价数据,通过学习和训练,找出输入与输出之间的内在联系,从而求取问题的解,而不是完全依据对油价波动变化的经验理解和掌握,因而具有自适应功能,这对于弱化权重确定中的人为因素是十分有益的;(2)能够处理那些有噪声或不完全的数据,具有泛化功能和很强的容错能力;(3)由于影响价格的因素往往是非常复杂的,各个因素又相互影响,呈现出复杂的非线性关系,人工神经网络为处理这类非线性问题提供了强有力的工具。故本研究建模基于人工神经网络。

所建模型采用具有明确的概率意义的广义回归神经网络(general regression neural network,GRNN),GRNN克服了一般径向基网(Radial Basis Function Net,RBFN)设计和训练上的困难,能实现任意非线性函数的任意精度的近似,其在逼近能力和学习速度方面均优于BP神经网络(Back-Propagation Network)。具体来说,在关于油价波动的计算过程中发现,对一定的输入数据,GRNN网络比BP网络稳定,计算结果表现出较好的稳定性,每次结果相差很小。而BP网络每次计算结果相差很大,预测效果时好时坏。两者差别的原因是GRNN初始权重依赖于输入向量和目标向量,GRNN由一个RBF(径向基)网络层和一个线性网络层组成,隐含层通常采用高斯函数,具有局部感知能力,而BP网络的初始权重为随机取得,网络权值的调节采用的是负梯度下降法,存在收敛速度慢和局部极小的缺点,训练时间较长,拟合精度较差。

图5-3 GRNN拓扑结构图(来源:http://www.mathworks.com)

图2为GRNN拓扑结构图。GRNN网络的输入为X(R维向量),训练样本对数为Q,网络输出为向量Y。从统计意义来说,GRNN形式如下:

f(x,y)为输入和输出之间的联合密度函数。

GRNN利用训练数据对f(x,y)进行估计。

结合拓扑结构图,具体做法是:

GRNN包含两层:第一层为径向基隐含层,单元个数等于训练样本数Q,该层的权值函数为欧几里得距离度量函数(用‖dist‖表示),其作用是计算网络输入与第一层的权值IW1, 1之间的距离。

b1为隐含层阈值,可根据需要选取。网络积函数netprod将阈值与权输入相乘的结果形成净输入n1,传送到传递函数radbas。隐含层的传递函数为径向基函数(Radial Basis Function,用radbas表示),常用高斯函数作为网络的传递函数,则隐含层的输出可由下式得

式中σi,决定第i个隐含层位置处基函数的形状,σi越大则基函数越平缓,故又被称为光滑因子。σi很大时,输出结果趋近于均值;σi较小时,则输出效果不理想,故应选取适当值。选择σi的办法是:对训练数据样本n,每次去掉一个,剩下n-1个,赋予σi任意值,然后利用计算值与样本值的比较得到误差。重复n次,计算均方差。然后调整σi值,重复以上过程,如果均方差增大,则改变σi的取值方向。如果均方差减少,则在同方向增加σi值,如σi变化较小时,就选取这样的σi值。

显然,高斯基函数为一种局部分布对中心径向对称衰减的非负非线性函数;隐含层节点中的作用函数(基函数)对输入信号将在局部产生响应。也就是说,当输入信号靠近基函数的中央范围时,隐含层节点将产生较大的输出,由此看出GRNN网络具有局部逼近能力,这也是其之所以学习速度更快的原因。

网络的第二层为特定线性输出层,其权函数为规范化点积权函数(用nprod表示),将前一层的输出与本层的权值的点积作为权输入,直接送入传递函数。传递函数为线性函数(用purelin表示)。网络输出由下式计算:

在分析影响油价波动因素的建模过程中,输入输出参数的选择遵循以下原则:(1)所选输入参数必须是易于观测和掌握的。(2)所选输入参数是相互独立的。可利用统计分析对输入参数进行筛选。(3)所选输入参数对输出参数影响显著。建模选用输入指标经过筛选后包括石油供应及需求量,OECD储备量,主要货币对美元汇率等,输出指标即为BRENT油价。

我们还对所建油价分析模型采用遗传算法进行网络结构优化。遗传算法(GA,Genetic Algorithm)是由美国Michigan大学Holland教授在上世纪七十年代提出。王凌(2001)指出,遗传算法的搜索过程从一组初始点集出发,具有隐含并行搜索特性,不受函数连续可微等限制,对问题依赖性小,现已成为应用最为广泛的现代启发式智能优化算法之一。

我们采用的遗传算法中编码机制中字符集由0与1组成,码为二元串。引进适应度函数的目的在于可根据其适应度对个体进行评估比较,定出优劣程度。最重要的遗传算子(genetic operator)有三种:选择、交叉、变异。

由于遗传算法的搜索不依赖梯度信息,也不需要求解函数可微,只需要求解函数在约束条件下可解,并且遗传算法具有全局搜索的特性,用遗传算法优化神经网络的连接权和网络结构,不仅容易获得全局最优解,还可以提高神经网络的泛化性能。

我们利用遗传算法同时优化设计神经网络的结构和连接权重系数。也就是说同时对网络的结构和连接权进行编码。

1)产生初始群体P(0),随机产生N个结构,对每个结构进行编码,每个编码个体对应一个结构;

2)用许多不同的初始值分布对个体集中的结构进行训练;

3)根据训练结构或其它策略确定每个个体的适应度;

4)选择若干适应度值最大的个体,直接承接给下一代;

5)对当前一代群体进行交叉和变异等操作,产生新一代群体;

6)重复2)——5)直到当前一代群体中个体能满足要求为止。

1)随机产生一组分布,采用某编码方案对每个权值(或阈值)进行编码,进而构造成一个个码链;

2)计算它的误差函数,从而确定其适应度函数值,一般运行后返回误差平方和的倒数作为染色体的评价函数,误差越大,适应度越小;

3)选择若干适应度函数值大的个体,直接遗传给下一代;

4)利用交叉、变异等遗传操作算子对当前一代群体进行处理,产生下一代群体;

5)重复2),使初始确定的一组权值分布不断进化,直到训练目标满足条件为止。

交叉率Pc和变异率Pm的大小对遗传算法的运行性能有较大的影响,较理想的情况下,Pc和Pm的取值应在算法运行过程中随着适应值的变化而自适应改变。我们用适应值来衡量算法的收敛状况。对于适应值高的解,取较低的Pc和Pm,使该解进入下一代的机会增大;而对于适应值低的解,则应取较高的Pc和Pm,使该解被淘汰掉。当成熟前收敛发生时,应加大Pc和Pm加快新个体的产生。

1)选择。为保证个体的多样性和提高算法的计算效率,采用轮盘赌法和最优个体保存法。先保留父代个体中适应度最大和次大的个体,直接进入交叉操作中,再利用轮盘赌法对其他个体进行选择,直到产生N个个体。这样可使最优和次优个体不丢失,适应度低的个体也有被选中的可能,保证了个体的多样性。

2)交叉。交叉算子在遗传操作中起核心作用,通过交叉,遗传算法的搜索能力得以飞跃提高。以概率Pc进行交叉运算,随着适应值的变化自适应调整。调整算法为:

式中:fc为交叉前父代双亲中适应值大者;fmax,favg为群体最大适应值及平均适应值;k1,k2为小于1的常数。

交叉时由于码串选取的是最大可能长度,所有个体长度相等,所以不会产生混乱现象,可保证交叉操作的正常进行和子代个体的完整性。

3)变异。变异是遗传操作中的辅助算子,与交叉算子相互配合,使遗传算法兼具全局和局部搜索能力。当遗传算法通过交叉算子已接近最优解邻域时,利用变异算子可以加速向最优解收敛。按变异概率随机选择变异个体,变异位置的确定由随机的方法产生。随着适应值的变化自适应调整的算法为:

式中:fm为需变异的个体的适应值;fmax,favg fmax,favg群体最大适应值及平均适应值;k3,k4为小于1的常数。

基于GRNN所建的油价分析模型将确定性与随机性寻优操作相融合,构建发现隐含结点更加准确快速,而且可根据样本数据类型动态调整网络隐含层节点数,实现了高效全局优化。并能较好地支持小样本数据,更好地挖掘深度非线性隐含波动传导特性。模型以推广能力作为优化目标,有很强的非线性拟合能力和优良的预报性能,其拟合精度和稳定性比传统方法均有显著提高。

为了和其他数据进行匹配,选择的BRENT油价等数据为《BP Statistical Review of World Energy 2005》1973-2004年度数据。油价解析因素模型的计算结果给出各输入指标相对重要性及油价拟合值。

油价模型拟合优度为0.9968,拟合效果很好。输入指标的相对重要性分别为石油生产量0.326,石油消费量0.108,OECD石油储备量0.220,日元对美元汇率0.196,英镑对美元汇率0.150。从中可以得出如下结论:

(1)世界石油市场价格是生产主导型的,生产和消费的变动均会引起油价波动,相对而言,产量变动的影响更为显著。

(2)石油储备可缓冲石油价格波动,抗御价格风险,减少对进口石油时间的过度依赖。

(3)金融市场的流动性、波动速度和频率大于现货市场,美元汇率的波动将隐含传导,推动美元计价的石油价格波动,投机基金的推波助澜将加剧价格波动。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。