高管人员薪酬激励与上市公司经营绩效相关性研究

Research on the Correlation between Executive Salary

Incentive Mechanisms and the Firm Performances

王龙宝 吉亦超

Longbao Wang Yichao Ji

摘 要 本文旨在研究目前在我国上市公司中最为流行的两种高管人员薪酬激励制度,年薪制与股权激励制,是否能够有效地促进企业的经营绩效,即考察这两种激励制度与公司经营绩效是否存在显著相关性。我们设计了多个具有不同针对性的多元线性回归模型,选用了2004年12月31日前在上海证交所上市的641家A股上市公司2005年的年报数据,对其高层管理人员的年度报酬和持股比例与上市公司的经营绩效之间的相关性进行验证。回归结果显示:高管人员的年薪与上市公司经营绩效存在显著的正相关关系;高管人员的持股比例与上市公司经营绩效不存在显著的正相关关系;薪酬激励的有效性与行业相关,竞争性较强的行业效果尤为显著;以年薪制激励为主,适当实施股权激励有助于企业的长远发展。

关键词 薪酬激励体制,公司经营绩效,显著相关性

Abstract This dissertation aims to figure out,by empirical study,whether the two popular types of executive salary incentive mechanisms,annual salary and stock option incentive mechanism,could effectively improve the firm performances of Chinese Listed Companies,namely,to investigate the dependency between the two incentive mechanisms and the firm performances.Based on the assumptions which we proposed,we design a set of multivariate regression models,use the annual reports of 641 Chinese listed companies in 2005as the sample dataset to study the underlying dependency between the two executive incentive mechanism and the firm performances.The regression results show that:there exists significant positive correlation between the executive annual salary incentive mechanism and the firm performances,while the dependency between the executive stock owner incentive mechanism and the firm performances is not observable;the effectiveness of the annual salary incentive mechanism depends on the industries of the listed companies,it works best in those competitive industries;besides annual salary incentive,aproper share of stock options may encourage the executives to contribute more to the firm’s long-term development.

Keywords Salary Incentive Mechanism,Firm Performance,Significant Positive Correlation

一、引 言

现代企业治理的目标在一定程度上等同于是否能够有效地保护投资者的利益。投资者利益保护问题的出现,其根源在于现代公司制企业中所有权和控制权的分离(委托—代理理论)。因此,如何对企业中高级人才的潜力进行最有效的挖掘,使其能够为投资者的利益服务而不损害投资者的利益,薪酬制度的设计和执行占据着核心地位。一套高效的薪酬制度不仅能激励管理者为企业治理绩效作出更大的贡献,更有利于企业的发展远景和成长潜力。

管理者激励机制由多种具体激励制度组成,其中最具代表性、使用最广泛的两种薪酬激励制度为年薪制与股权激励制。从20世纪90年代开始,年薪制在我国开始流行,目前几乎所有的企业都采用了年薪制作为其激励制度的组成部分;相对于年薪制,股权激励制度起步则要晚得多,目前在国内还没有大规模普及,然而发展势头则已显露端倪。在国外,风靡半个世纪之久的年薪制在本世纪受到了股权激励制的挑战;国外一些企业的实践经验表明,仅仅对企业高管人员的年薪激励已经不再是最有效的激励机制——由于企业高管和股东之间的委托—代理关系造成的冲突,将年薪制与股票期权等长期激励机制结合起来的方式才能更紧密地将高管人员和股东的利益结合在一起,激励管理者更好地进行资源配置,提升企业市场价值。

基于以上分析,我们强烈认识到研究薪酬激励与企业绩效关系的重要意义。然而,由于目前国内企业在薪酬机制的实际操作上尚存在一些有别于国外企业的特殊情况我们难以直接根据国外的理论成果与实践经验对国内的企业做出定论。目前在我国有两种因素降低了薪酬机制的效率,第一是国有企业的薪酬管制,第二是大股东的直接控制。薪酬管制大大降低了薪酬对管理层的激励作用,也直接导致了管理层通过其他途径来弥补薪酬上的损失;大股东的存在也加大了股东对管理层的控制能力,从而导致了对薪酬机制依赖的降低。因此,为了进一步研究薪酬制度在国内企业的特殊环境下是否能够如同在国外企业中一样行之有效,本文将基于国内企业的一些特殊情况,设计出具有针对性的回归模型,对国内上市公司进行薪酬激励制度与企业绩效是否存在显著相关性进行实证研究。

二、文献综述

20世纪80年代初,薪酬激励在西方企业中的实践已经相当成熟,促使西方学术界开始把目光投向于对高层管理人员的薪酬激励与公司绩效之间相关性问题的研究。到20世纪90年代时,随着股权激励的流行,越来越多的包括经济学家、心理学家、人力资源管理专家,以及企业战略规划师在内的学者纷纷加入了这个关于高管薪酬激励的研究领域,做了大量理论与实证研究。

关于薪酬激励与公司绩效相关性研究最具有影响力的工作之一是(Jensen &Murphy,1990)采用实证分析的方法估计公司CEO的薪酬(包括工资、奖金、期权、股票增值,以及解聘引起的损失)与公司绩效之间的关系。他们的实证分析结果向当时的经济学家展示了一个非常有趣的近似线性关系——CEO报酬或财富每增减3.25美元,则股东财富将会相应增减1 000美元。该结果显示,CEO报酬与股东财富或公司价值之间存在一定程度的正相关性。

另一个较具影响力的工作是Hall &Liebman(1998)采用上百家美国最大的公众持股商业公司在最近几年(1998年前)的统计数据研究管理者报酬与经营绩效之间的关系。他们得出了较之于Jensen &Murphy(1990)更振奋人心的结论,即管理者报酬与企业绩效之间具有显著的正相关性。然而,他们认为管理者报酬和企业业绩效具有显著正相关性的原因几乎完全是由管理者所持股票和股票价值的变化导致的,与传统意义上的薪酬形式(工资、奖金等)关联不大;尤其是自1980管理者所持股票期权的数量大幅增加、管理者报酬结构中股权比重相应增加后,这种相关性变得尤为显著。事实上,相似的结论早在Mehran(1995)基于1979—1980年随机抽样的153家美国制造业公司的统计数据进行的实证研究工作中已经报道过。通过实证分析,作者发现对CEO的激励报酬是CEO提高公司绩效的动力;研究还显示,公司绩效与CEO持股比例正相关,与CEO报酬中以股权为基础的报酬的比例显著正相关。

Mehran(1995)与Hall &Liebman(1998)得出的结论,即管理者所持股权在所有薪酬形式中与企业绩效相关性最为显著,与经济学家专门对于股权激励与公司绩效相关性进行的研究结果相一致。从20世纪80年代开始,随着股权激励制在西方企业中成为对于高级管理者最为主要的激励方式,关于股权激励的相关研究也逐渐成为经济学家关注的热点。众多经济学者,包括Murphy(1985)、Mehran(1995)、Harbison(1997)、Clarke &Du(1998),纷纷研究了高管持股与企业绩效之间的关系,并且几乎所有研究工作都不约而同地得到了相同的结论——高管持股与企业业绩之间存在显著的正相关性。

从以上回顾的国外研究成果中我们可以得出这样的结论:在美国、日本、西欧等发达资本主义国家中,薪酬激励已经被证实与企业绩效在一定程度上存在正相关性,而在多种薪酬激励形式中又以股权激励与企业绩效的正相关性最为显著(这尤其体现在20世纪80年代后期的美国)。

国内的薪酬激励起步较晚,直到20世纪90年代开始随着外资的进入才渐渐在国内企业中发展与普及。然而,国内学者很快注意到薪酬激励制度对于企业发展的重要意义,对于薪酬激励与公司绩效相关性的研究异常活跃,短短几年间,已有大量研究成果被陆续报道。值得注意的是,由于目前我国股权激励制度还未完善,已有研究工作大都采用持股指标来代替股权指标。

对于国内薪酬激励与公司绩效相关性问题的研究工作较早见于魏刚(2000)的实证研究。作者在1998年的年报数据中选取了816家上市公司对高层管理者货币性报酬与公司业绩的相关性进行验证并得到如下结论:我国上市公司高层管理者年度报酬与公司经营绩效并不存在显著的正相关关系;高层管理者的持股数量与上市公司的经营业绩并不存在显著的正相关关系。同样得出年度报酬与持股数量(比例)与公司绩效都不相关结论的还有胡铭(2003)。他采用1996年12月31日以前上市的只发行A股的250家公司2001年的年报数据对我国上市公司高层经理的持股、取酬情况及其持股比例、年度报酬与上市公司经营绩效的关系进行实证分析,研究结果显示,高层经理的持股比例、年度报酬与上市公司经营绩效之间不存在显著的正相关关系。

与以魏刚(2000)为代表的激励制度与公司绩效无显著相关性的结论不同,更多的学者得到了某种,甚至多种激励制度与公司绩效具有显著相关性的结论。我们首先回顾得到年薪制与公司绩效显著正相关的工作。宋增基、张宗益(2002)选取了129家于1997年12月30日之前上市的沪市A股公司(包括同时发行B股)的1998—1999年的年报数据,实证分析了中国上市公司管理者报酬对公司绩效的影响;结果显示,管理者年薪与公司绩效具有显著正相关性,而管理者持股数量对公司绩效没有显著性影响。陈志广(2002)以沪市上市公司为研究对象,共收取575家公司2000年的年报数据,考察了高级管理人员的报酬情况;研究发现,高级管理人员的年度报酬与企业绩效、企业规模、法人股比例等显著正相关。岳香、洪敏(2006)采用了320家只发行A股的上市公司2003年公布的年报数据,考察我国国有上市公司经营者报酬与公司绩效等指标的关系;作者通过回归分析得到的结果为:经营者报酬与公司绩效、规模存在显著的正相关关系;经营者持股与公司绩效、规模虽存在相关性但不显著。

接着我们回顾得到股权(持股)激励制与公司绩效具有显著正相关性的工作。李增泉(2000)分别选取了748家(作为研究年度报酬的样本)和799家(作为研究持股数量的样本)上市公司1999年的年报数据对管理人员的年度报酬情况与持股情况对公司绩效的相关性进行实证研究;该工作同时还关注了其他因素对薪酬激励与公司绩效相关性所带来的影响,并把样本根据总资产规模、行业、国家股比例以及区域四大因素进行了分组研究。研究结果为:年度报酬与企业绩效之间没有显著相关关系;当经理人员持有本公司股票达到一定数量后,持股比例的高低对企业绩效具有显著的影响;区域因素和竞争因素会显著影响持股比例与企业绩效之间的相关性,而企业规模与国家股比重并不影响持股比例的激励效用。得到类似结果的还有周建波、孙菊生(2003)对公司治理特征、管理者股权激励与公司经营业绩之间关系的考察。该实证研究只采用了43家上市公司2001年的年报数据,虽然由于样本过少可能在一定程度上缺乏统计意义(由于国内使用股权激励的企业较少的客观原因导致),但其得出的结论非常详细,有一定的参考价值:实行股权激励的公司在实行股权激励前业绩普遍较高,存在选择性偏见;经营者因股权激励增加的持股数与由第一大股东选派的董事比例显著正相关,董事长和总经理由同一人兼任的公司,经营者因股权激励增加的持股数显著高于两职分离的公司;成长性较高的公司,公司经营业绩的提高与经营者因股权激励增加的持股数显著正相关;强制经营者持股、用年薪购买流通股以及混合模式的激励效果较好。

最后我们回顾得到年薪制、股权(持股)激励制两者同时与公司绩效具有显著正相关性的工作。周兆生(2003)通过对1999年前在A股市场上市的911家公司年报数据的实证分析,对总经理年度报酬、股权激励、任职激励与企业绩效之间的相关性进行考察,得到如下结果:总经理的年度报酬、股权激励和职务任免都与企业业绩有正相关关系;总经理的职务任免与企业业绩有一定的相关性,股权激励是否存在与总经理任职的稳定性相关,未实行股权激励的企业更依赖人事变动作为激励手段。张晖明、陈志广(2002)则选取了593家沪市上市公司2000年的年报数据,同样采用实证分析的方式考察了高管人员薪酬激励与企业绩效之间的关系,研究发现:企业绩效与高管人员报酬和持股比例显著正相关,特别是净资产收益率和主营业务利润率表现的企业绩效与高管人员报酬具有明显的线性关系。

通过前面对于国内学者研究现状的归纳,我们发现他们得到的结论大相径庭,这种现象说明,过去国内学者对中国上市公司的高层管理人员薪酬激励与企业经营绩效之间相关性问题的实证研究存在一定局限性,主要体现在以下几点:对特定领域的研究比较集中,采集的样本有明显的领域偏好;采集的样本多集中于2000年以前,对上市公司的近年来现状缺乏代表性;对公司绩效指标的选取存在任意性,加大了误差的产生;另外,年报本身的可信度也影响了整体实证结果的有效性。由于上述诸多不确定因素的存在,显然,我们无法依靠任何一项研究工作中的结论来推断目前国内企业中薪酬激励对于公司绩效的真实效应。

因此,在本文中,我们将在国内外学者已有的研究基础上,采用2005年上海证交所641家上市公司的年报数据,设计多个具有针对性的回归模型,力求利用最新的统计数据,从多个观察角度,针对当今我国上市公司高管薪酬激励制度与公司绩效之间是否存在显著相关性的问题进行实证分析,力求使研究结果更具准确性、实效性。

三、模型设计

我们首先选择回归模型中用来评价公司经营绩效的具体指标(对应于因变量的选择),然后我们详细介绍研究方法与回归模型(对应于自变量的选择)。

(一)评价公司经营绩效的方法

根据公司不同等级的管理人员对于公司所承担职责的不同,我们可以采用多种不同的绩效评价方法,这些评价方法可能基于不同的管理理念或是经营环境。目前国内外对于公司绩效的评价方法主要有基于传统财务指标体系的方法与非财务指标的方法。

传统财务指标体系法是国内上市公司普遍采用的一种公司治理绩效评价方法。该方法具体用于衡量公司经营业绩所表现的传统财务指标,大致包括营业利润、净利润、每股收益、净资产收益率等。尽管这些传统财务指标客观存在一些缺陷,即无法反映上市公司为股东所创造的价值,但它们却有着易于计算、便于沟通的优点,因此被广泛采纳至今。

20世纪70年代以来,非财务指标也得到了越来越广泛的应用,其中包括:

托宾Q值(Tobin’s Q):现代经济学家托宾提出Tobin’s Q作为衡量公司绩效的一个指标,它是指一个公司的市场价值与它的总资产重置成本之比。其计算公式为:Tobin’s Q=公司总资产的市场价值/公司总资产的重置成本。

平衡计分卡(BSC):其评价体系可分为以下四个部分:(1)财务指标,(2)客户指标,(3)内部流程指标,(4)学习与成长指标。

经济增加值(EVA):指一定会计期间企业使用一定量的资产创造的全部收益减去该资产使用成本后的余额。EVA的基本理念是资本获得的收益至少要能补偿投资者承担的风险,也就是说,股东必须赚取至少等于资本市场上类似风险投资回报的收益率。其计算公式为:EVA=调整的营业利润-加权平均资本成本×资产平均余额。

考虑到Tobin’s Q与EVA评价法在应用过程中依赖于较多统计数据,数据获取较为困难,计算过程较为复杂;而平衡计分卡在我国上市公司中应用得也并不广泛,因此,我们在实证分析中还是采取了传统财务指标法来评价公司的经营绩效。我们同时采用ROE和EPS这两个指标来评价公司业绩,其中EPS作为考量公司盈利能力的指标,ROE作为考量公司股东的投资报酬率。

(二)研究假设

在本文中,由于我们考察的薪酬制度主要为年薪制与股权激励制两种,因此,我们分别针对这两种激励制度提出两大假设,通过实证分析进行验证。值得注意的是,在模型建立过程中,由于目前中国上市公司中实施股权激励的数量十分有限,可获得的数据量尚不足以使用统计的方法进行研究;另外,由于股权激励的特殊性,我们难以量化已经行权的这部分股权,对于高管薪酬激励中重要的股权激励,在本文中仅仅采用较容易量化的高管人员持股比例作为替代指标。

假设1:公司经营绩效与高管人员的年度报酬存在显著的正相关关系。根据委托代理理论,当公司管理者与股东之间存在信息不对称的情况时,股东会与管理者签订报酬—绩效契约,以减少管理者由于道德风险和信息不对称所带来的代理成本。在报酬—绩效契约下,管理者的报酬应当由企业的经营业绩来决定。因此,对管理者而言,必将通过提高公司的经营绩效来提高自己的报酬。可见,公司经营绩效应当与高层管理人员的年度报酬存在显著的正相关关系。另外,考虑到年度报酬的效用有一定的延时,即本年度对于高管年度报酬的激励并不一定能立即体现在本年度的经营绩效上,很有可能体现在以后的一两年中。基于该可能性,我们在实证中还将考虑公司经营绩效与年度报酬增长率的潜在相关性。

假设2:公司经营绩效与高管人员的持股比例存在显著的正相关关系。让高管人员持有本公司的股份是一种长期激励的方式。当高管人员不拥有公司股份时,他们的决策往往具有短期性,会不自觉地回避收益较高但风险也较高的项目,或收益较高但投资期较长的项目,而选择风险较低或投资期短的项目,注重个人的短期利益,从而对公司的长远发展产生不良的影响。当高管人员拥有公司股份时,受个人利益驱使,他们往往就会选择投资收益高的项目,所做出的决策也不容易受项目投资期限所带来的风险所影响。这样,公司长远的利益也带动了个人更大的利益,从而使高管个人的薪酬福利也能相应得到增长。因此,公司经营绩效与高层管理人员的持股比例存在显著的正相关关系。

(三)回归模型

对于假设1,我们首先采用以下多元线性回归模型对公司经营绩效与高管人员的年度报酬是否存在显著相关性进行检验:

P=α0+α1S+α2L+α3G+α4C+α5E+μ(1)

其中:P为公司的经营绩效,S为公司的销售规模,L为公司的财务杠杆,G为公司的成长率,C为公司的股权集中度,E为高管的年度报酬;α0为常数项,α1、α2、α3、α4、α5为相应解释变量的回归参数,μ为随机误差。

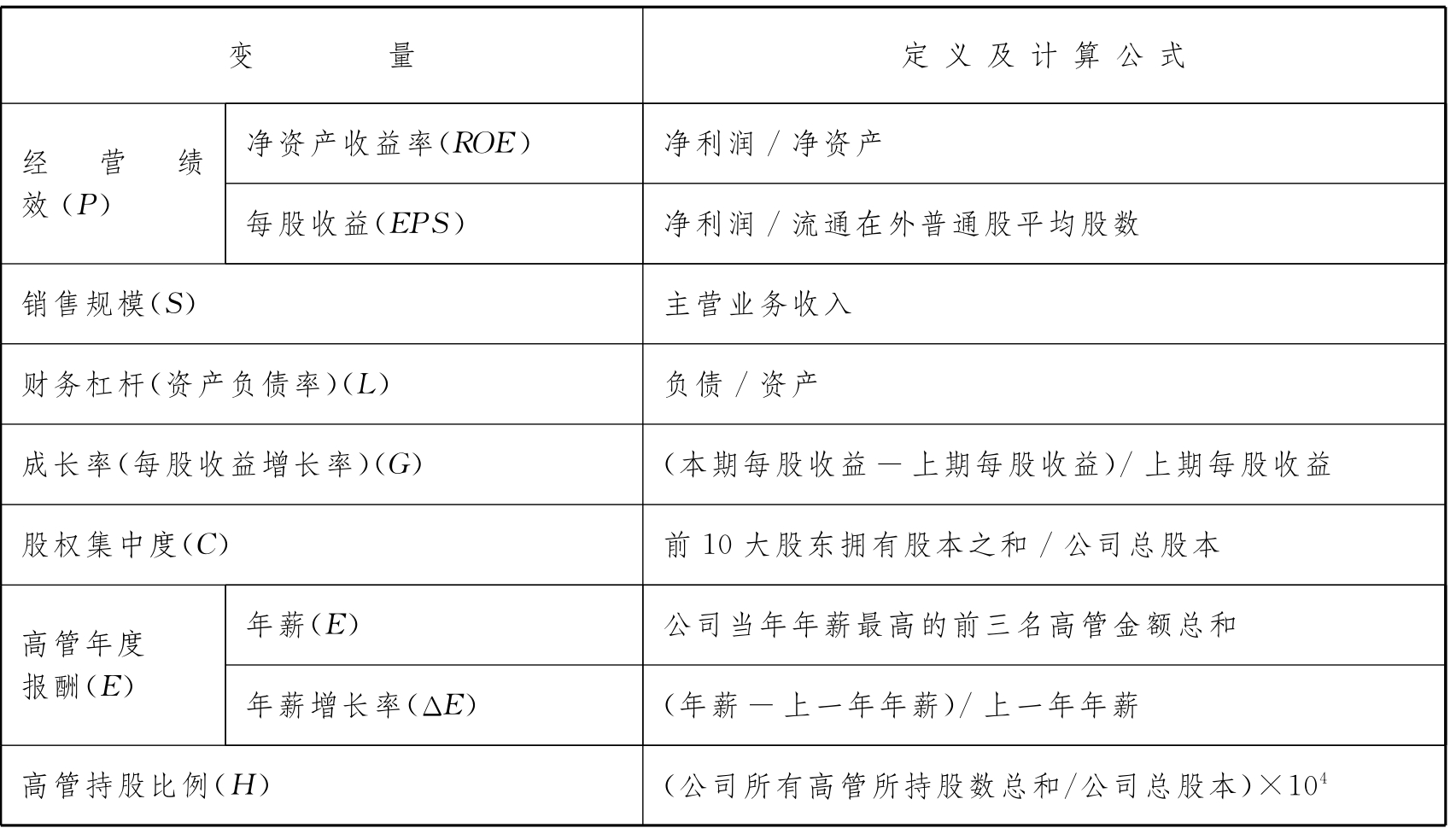

我们已经指出,对于公司的经营绩效(P),在本文中我们采用净资产收益率(ROE)与每股收益(EPS)作为评价指标;对于年度报酬(E),我们采用各上市公司金额最高的前三名高层管理人员的年薪总和作为研究数据。由于公司的经营绩效除了由公司财务杠杆、成长率等财务指标来体现,还与公司规模有显著的正相关关系(魏刚,2000),与公司的股权集中度有显著倒U型相关性(吴淑琨,2002),因此,为了增强多元回归超平面与样本观测值的拟合优度,我们在模型中同时放入了公司销售规模(S)、财务杠杆比率(L)、成长率(G)以及股权集中度(C)这四个指标。其中,公司销售规模(S)用主营业务收入表示,财务杠杆(L)用资产负债率表示,公司成长率(G)用每股收益增长率表示,股权集中度(C)用前10大股东所占公司总股本的权重表示。上述所有变量的具体定义与计算公式请参见表1。

表1 变量名称(符号)、定义与计算公式

考虑到在上市公司中高管人员当年年薪激励的效果一般情况下并不能立即体现到当年的经营绩效,使用同一年的高管年度报酬数据与公司绩效数据存在一定的局限性。因此,我们可将高管人员当年薪酬的增长量,即当年年薪与上一年年薪的差值,作为高管人员年度报酬的另一个指标。从另一个角度来看,由于不同的高管人员年薪的基数不同,年薪的增长量本身与当年年薪一样是绝对数,无法正确体现年薪的效率。因此我们采用高管这一年年薪的增量与去年年薪基数的比率,即年薪的增长率(ΔE),来替代模型(1)中的年薪(E),得到另一个模型(2)。

P=α0+α1S+α2L+α3G+α4C+α5ΔE+μ(2)

其中:P、S、L、G、C与模型(1)中的定义相同,ΔE为高管的年度报酬增长率;α0为常数项,α1、α2、α3、α4、α5为相应解释变量的回归参数,μ为随机误差。

如果对模型(2)的回归结果表明年薪增长率(ΔE)与因变量(P)没有显著正相关性,并且回归超平面与样本观察值之间的拟合度没有因此而发生改变,就能说明高管的年薪增长率对于公司绩效不会产生积极的影响。为了进一步考察年薪增长率(ΔE)与年薪(E)之间是否存在依赖性(dependency),如果这种依赖性存在的话,当两者同时作为解释变量在回归模型中出现又将对回归结果产生什么样的影响。为此,我们把年薪增长率(ΔE)和年薪(E)同时作为解释变量加入回归模型,形成模型(3)。

P=α0+α1S+α2L+α3G+α4C+α5ΔE+α6E+μ(3)

其中:P、S、L、G、C与模型(3.1)中的定义相同,ΔE为高管的年度报酬增长率,E为高管的年度报酬;α0为常数项,α1、α2、α3、α4、α5、α6为相应解释变量的回归参数,μ为随机误差。

对于假设2,我们采用以下多元线性回归模型对公司经营绩效与高管人员的持股比例是否存在显著相关性进行检验:

P=α0+α1S+α2L+α3G+α4C+α5H+μ(4)

其中:P为公司的经营绩效,S为公司的销售规模,L为公司的财务杠杆,G为公司的成长率,C为公司的股权集中度,H为高管的持股比例;α0为常数项,α1、α2、α3、α4、α5为相应解释变量的回归参数,μ为随机误差。对于解释变量(H),我们采用各上市公司所有高管人员的持股数量之和所占公司总股本的比例作为研究数据,但由于实际的H值过小,为了显示方便,我们将它的原值扩大104倍进行回归(对解释变量值进行按比例缩放不会影响线性回归的结果);其余各变量内容同模型(1)。

最后,为了考察高管年薪(E)和高管持股比例(H)这两个解释变量之间是否存在依赖性,我们把这两个变量同时加入回归模型得到模型(5)。

P=α0+α1S+α2L+α3G+α4C+α5E+α6H+μ(5)

其中:P、S、L、G、C与模型(4)中的定义相同,E为高管的年度报酬,H为高管的持股比例;α0为常数项,α1、α2、α3、α4、α5、α6为相应解释变量的回归参数,μ为随机误差。如果利用模型(5)同时对这两个解释变量进行回归分析的结果与这两个解释变量分别在模型(1)与(4)中的回归结果相似,则说明高管年薪(E)和高管持股比例(H)这两个解释变量之间不存在依赖性,不会互相影响,可以进一步肯定我们前面得到的结论。否则,我们就需要进一步考虑这两个解释变量存在何种依赖性。由于实证分析的结果并没有显示出两者具有相关性,所以在本文中我们不再进一步探讨如何挖掘两个解释变量间的依赖性。

四、回归结果及分析

本文考察样本为2004年12月31日前在上海证交所上市的只发行A股的公司,共641家,研究年度为2005年。资料全部来源于上市公司公布的年度报表,采用的数据均为各上市公司年度横截面数据。

(一)样本选择与数据来源

截至2005年12月31日,在上证交易所上市的A股共818家,为了使我们之后进行的实证研究结果更为可靠,在这些样本中,我们遵循了以下原则,进一步进行筛选:

(1)考虑到极端值对统计结果的不良影响,将所有的ST上市公司及被注册会计师出具过保留意见、拒绝表示意见、否定意见等审计意见的上市公司剔除。

(2)对于同一个上市公司,B股和H股的信息披露会对A股造成不同程度的影响,因此将同时发行B股或H股的上市公司剔除。

(3)由于新上市的公司各方面机制尚不完善,业绩容易出现较大的波动,而且高管人员的年薪和持股等情况较上市前差异较大,所以只选取2004年12月31日以前就在上交所上市的A股,2005年度新发行A股的上市公司剔除。

(4)此外,有个别上市公司未能在2005年年报中披露高管人员薪酬情况的,同样不利于我们做出准确的统计结果,应当剔除。

经过筛选后,完全符合我们取样标准的上市公司共641家。考虑到之后我们要进行分行业的统计,样本数太小将无法得到正确的统计结果,同时增加总体样本数也是为了得到更准确的统计结果,因此本文不采用抽样的方式,而采用全体样本的数据。

(二)假设1的线性回归检验结果

公司经营绩效与高管人员年度报酬的多元线性回归结果[1]见表2。

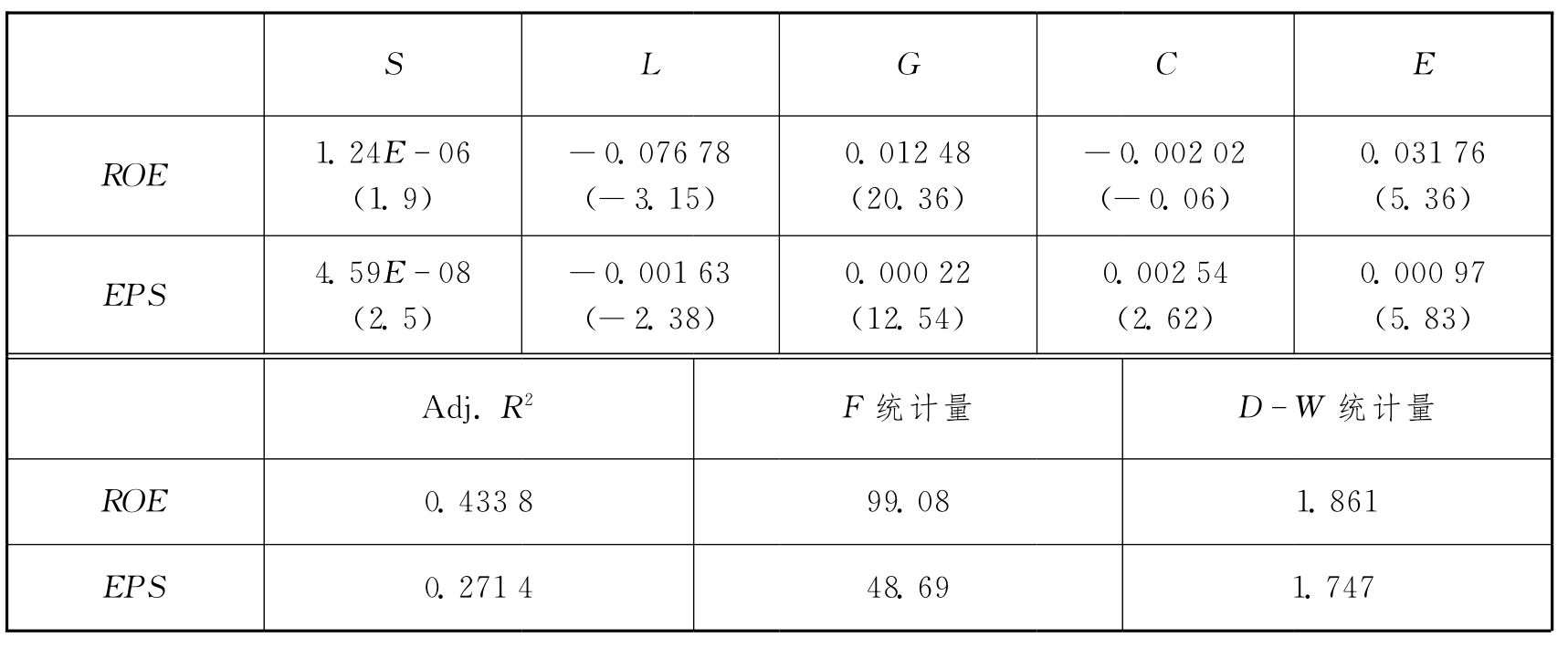

表2 2005年度上市公司绩效与高管年薪的多元线性回归结果(一)

表内没有括弧的数据为相应解释变量对对应因变量的回归系数,括弧内的数据则是相应的t统计量。从表2可以看出,以净资产收益率为因变量的回归模型拟合度明显高于以每股收益为因变量的回归模型(ROE:调整的R2=0.433 8;EPS:调整的R2=0.271 4),说明以净资产收益率为因变量对上述解释变量的依赖程度相对较大。而其中高管年薪(E)的两个线性回归系数都是正数,分别为0.031 76和0.000 97,其对应的t统计量分别为5.36和5.83,表示在1%的置信水平下显著。这说明如果公司业绩由净资产收益率(ROE)和每股收益(EPS)来衡量的话,高管的年度报酬(E)与上市公司经营绩效(P)之间存在显著的正相关关系,肯定了我们的假设1。

表面看来,似乎我们已经得到了令人满意的结果,可细细想来,我们在作线性回归的时候对于高管的年薪数据,单单采用年度横截面数据的做法似乎还不够严谨。高管人员当年年薪的决定因素很大程度上是取决于他们前一年的绩效水平,也可以认为是以公司前一年的业绩来考核高管人员这一年的年度报酬,但本文的研究目的在于探究高管本年度的年薪与本年度公司业绩有无相关性,如果在其中加入上年度的公司业绩指标似乎又违背了本文研究对象的因果关系。考虑到为化解上述因素对回归结果的影响,我们在这里尝试着在回归模型中加入一个高管人员年薪的增长率指标,以ΔE表示,用来衡量高管人员的年度报酬中由过去的绩效所创造的那一部分,观察加入ΔE以后解释变量E与因变量之间的相关性有否发生改变。

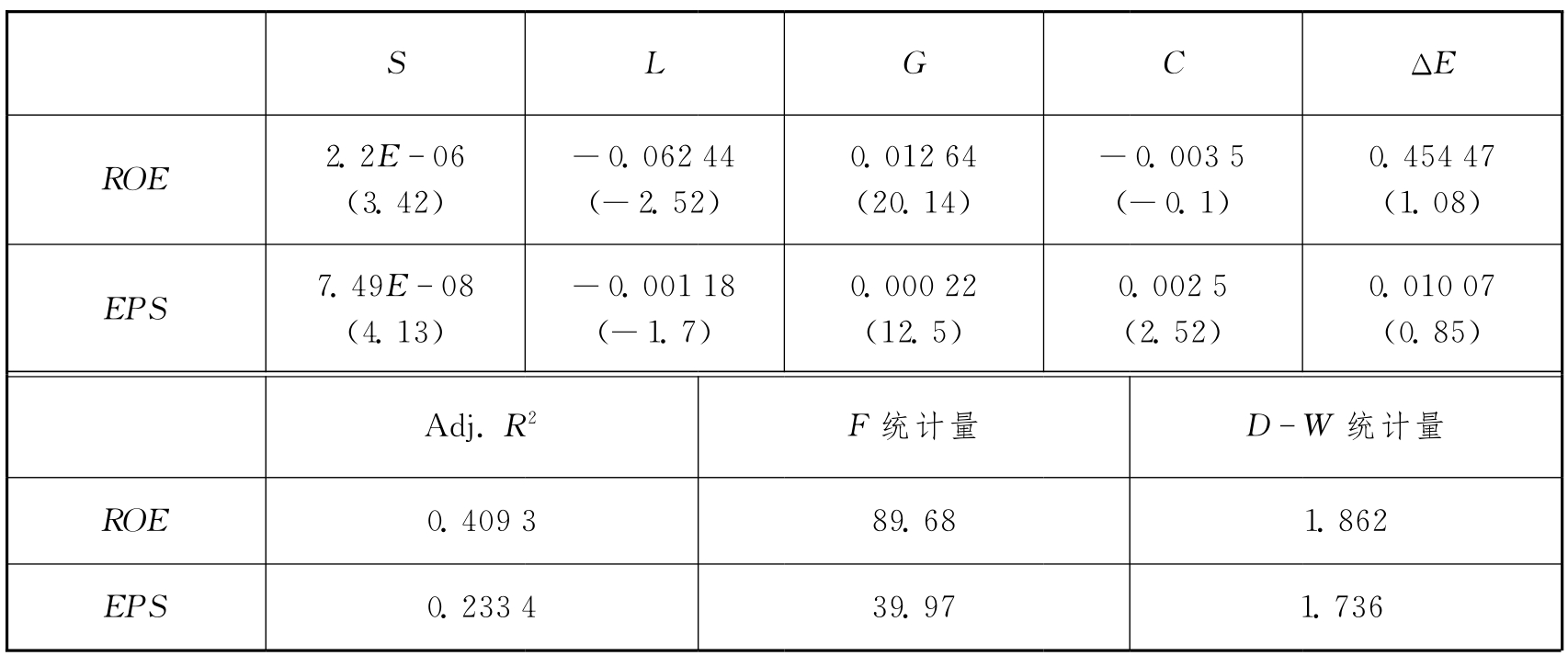

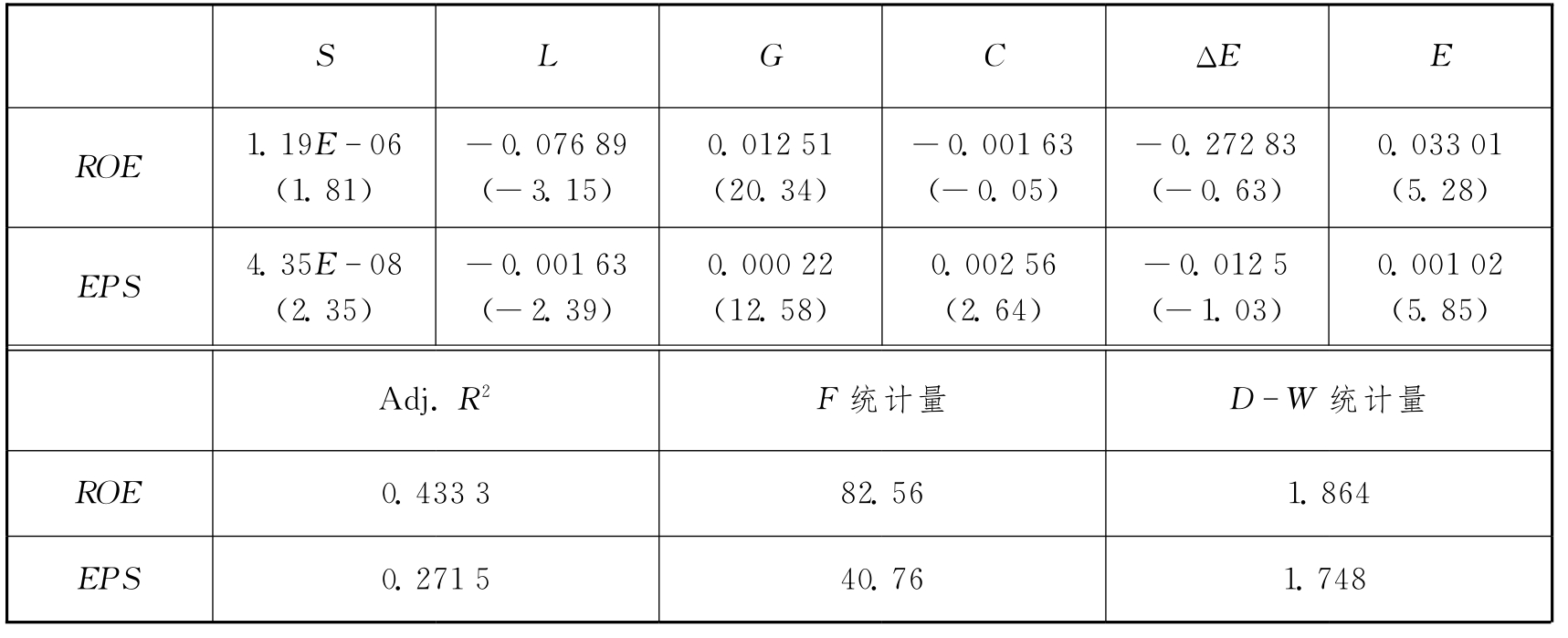

因为不确定ΔE变量的加入对模型本身有否不良影响,我们先对模型(2)进行线性回归,结果参见表3。可以看出,解释变量ΔE的两个线性回归系数虽然都为正数,但其对应的t统计量却很小,分别为1.08和0.85,我们可以认为ΔE与因变量是不相关的。因此,我们把解释变量ΔE加入原模型(1)后,即模型(3)的回归结果如表4所示。

从表4可以看到,模型(3)的回归结果表明,加入解释变量ΔE后其他各项解释变量的回归结果几乎都不被改变。整个模型的拟合度仍以净资产收益率ROE作为因变量为优,其中高管年薪(E)对应的t统计量分别为5.28和5.85,表示在1%的置信水平下显著。结果没有发生任何改变,说明高管的年度报酬(E)与上市公司经营绩效(P)之间存在显著的正相关关系,再一次肯定了我们的假设1。

表3 2005年度上市公司绩效与高管年薪的多元线性回归结果(二)

表4 2005年度上市公司绩效与高管年薪的多元线性回归结果(三)

我们知道,不同行业间的竞争程度差异很大,上市公司的高层管理人员的薪酬水平也相距甚远。如果仅仅是用全体样本的相关程度来衡量所有的上市公司情况,是与现实相违背也是缺乏意义的。

为了探究不同行业间上市公司高管人员的年薪与公司业绩的相关性差异情况,我们采用了分行业逐次进行多元线性回归的方法,得到的结果如表5所示。需要说明的是,由于上市公司的行业分类不均,对于我们的研究,则是样本数越大准确度越高,所以我们剔除了样本数过小的行业。这样做直接导致我们研究的行业受到局限,可能会一定程度上影响到整体的比较和评价,但实属无奈之举。

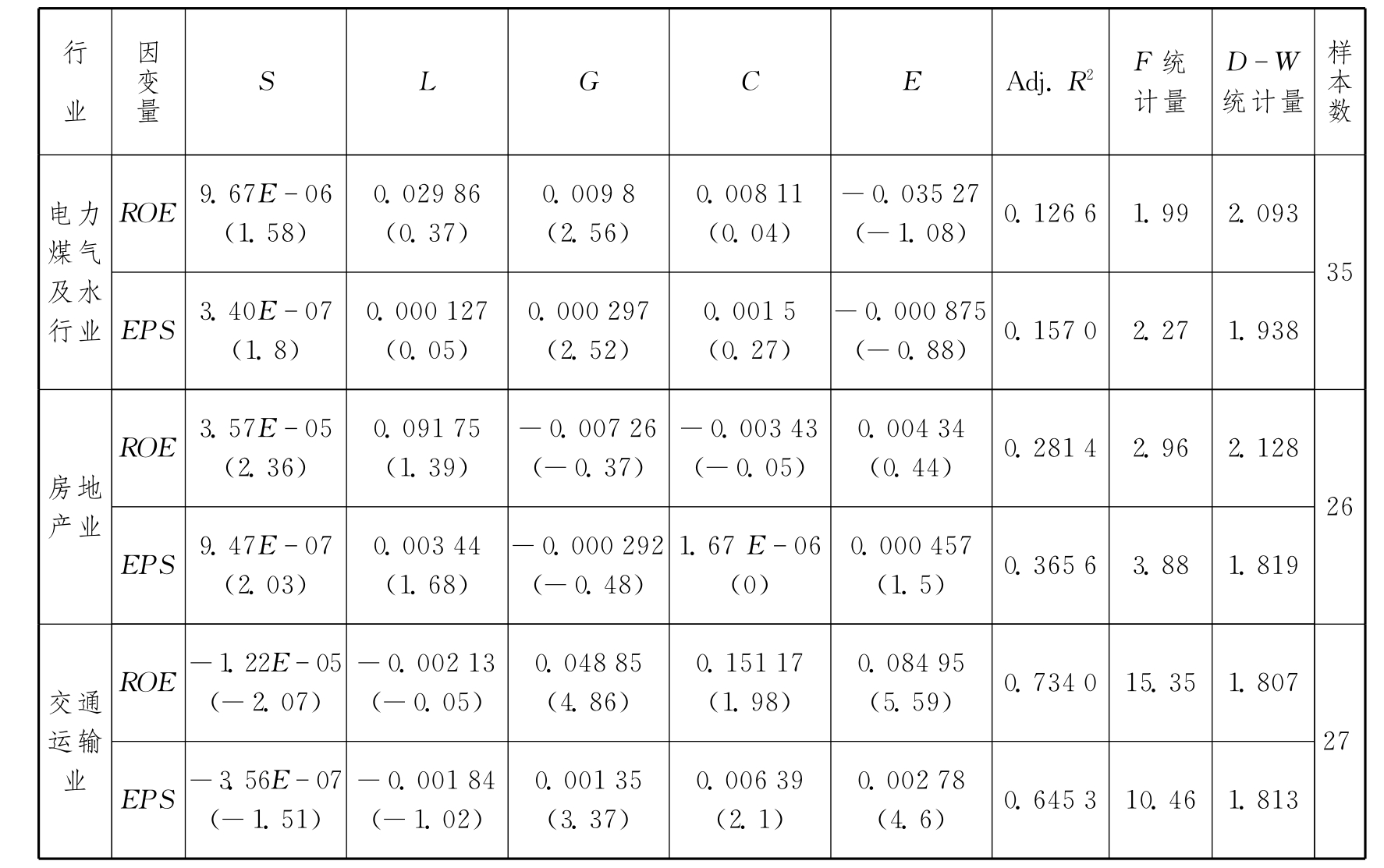

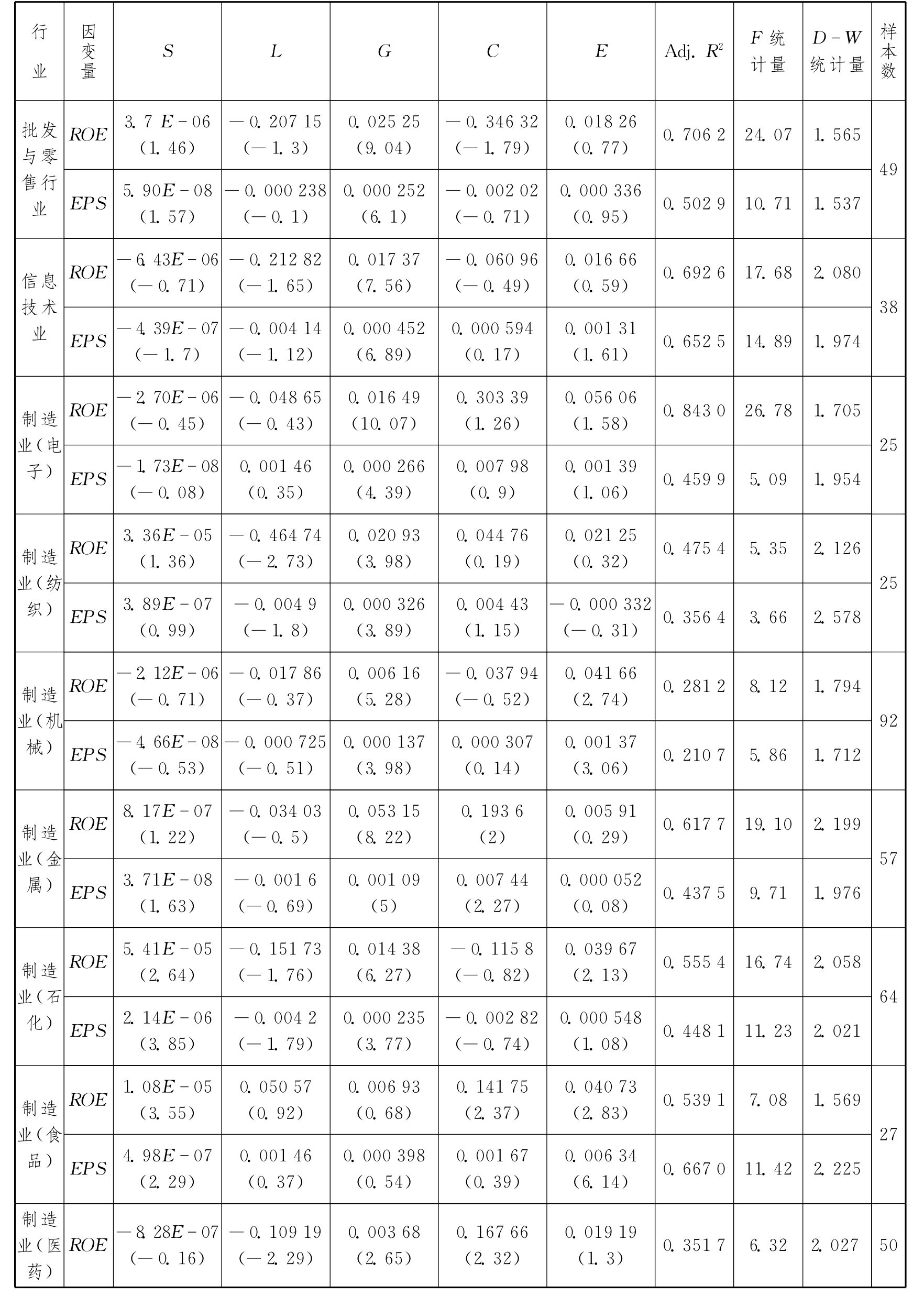

表5 2005年度上市公司绩效与高管年薪的多元线性回归结果(分行业)

(续表)

(续表)

由表5我们可以清楚地看到,不同行业的上市公司高管人员的年度报酬对应的t统计量都有所不同,代表它们与因变量的相关性也有所差别。有一个很奇怪的现象,在之前全体样本的回归结果中,上市公司高管年薪与因变量的相关性是非常显著的,而分行业回归的结果却是大部分行业的上市公司高管年薪与因变量不相关,只有少数制造行业和交通运输业的高管年薪回归结果与公司业绩有显著的正相关关系。其中,交通运输业的高管年薪对应的t统计量分别为5.59和4.6,制造业(食品饮料)的高管年薪对应的t统计量分别为2.83和6.14,列居全部行业的前两名位置。而水电煤行业、房地产业、批发与零售业、综合类行业以及金属非金属、纺织服装皮毛与生物医药类制造业的高管年薪均与公司业绩没有显著的相关关系。

(三)假设2的线性回归检验结果

之前在进行公司经营绩效与高管人员年薪的多元线性回归时,我们采用的样本数据共641家上市公司。而这其中,有272家上市公司的年报中没有披露其高管人员的持股状况,因此在进行公司经营绩效与高管人员持股比例的多元线性回归时,应当将这些样本剔除,只保留369家上市公司的样本继续我们的回归分析,采用模型(4),线性回归结果见表6。

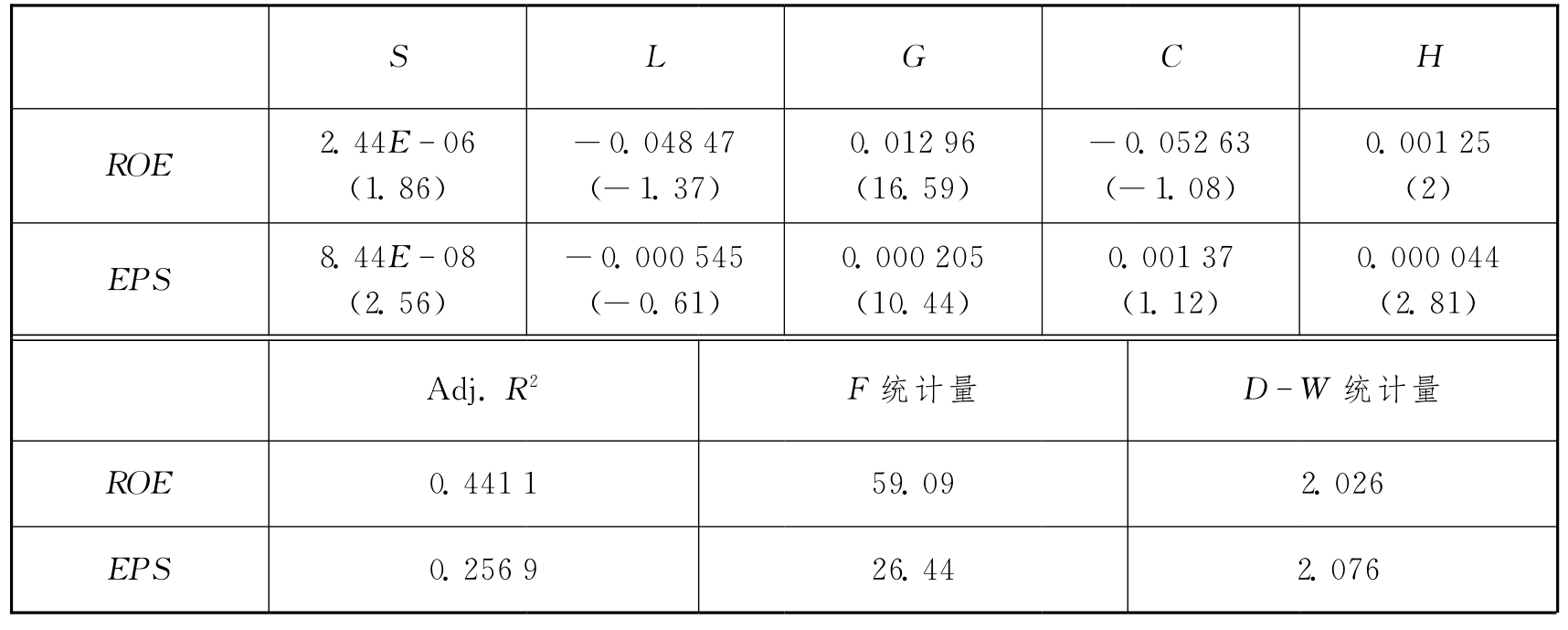

表6 2005年度上市公司绩效与高管持股比例的多元线性回归结果(一)

根据表6的结果,以净资产收益率为因变量的回归模型拟合度仍高于以每股收益为因变量的回归模型(ROE:调整的R2=0.441 1;EPS:调整的R2=0.256 9),说明以净资产收益率为因变量对上述解释变量的依赖程度相对较大。而解释变量H的两个线性回归系数都为正,分别是0.001 25和0.000 044,对应的t统计量分别为2和2.81,表示在1%的置信水平下显著。这就说明高管人员持股比例(H)与上市公司经营绩效(P)之间存在显著的正相关关系。

但是当我们对样本的变量进行仔细考察的时候发现,其中有个别上市公司的高管人员持股比例远远高于平均水平,甚至还超过了公司总股本的半数之多。这些个别现象会不会导致我们的回归结果发生异样呢?于是我们把所有高管人员的持股比例占公司总股本高于20%的样本统统排除(共有17家),剩余的352家上市公司再次进行回归,得到的结果如表7所示。

表7 2005年度上市公司绩效与高管持股比例的多元线性回归结果(二)

可见,剔除了极端数值后的样本回归结果与之前相比,整个模型拟合度没有发生很大变化,其余解释变量的回归系数和对应的t统计量差别也不大。然而对于解释变量H,其线性回归系数虽然仍为正,但对应的t统计量却分别下降为0.83和1.52。说明在此情况下,解释变量H与因变量P没有显著的正相关关系,即高管人员的持股比例与上市公司经营绩效之间不存在显著的正相关关系,从而否定了假设2。

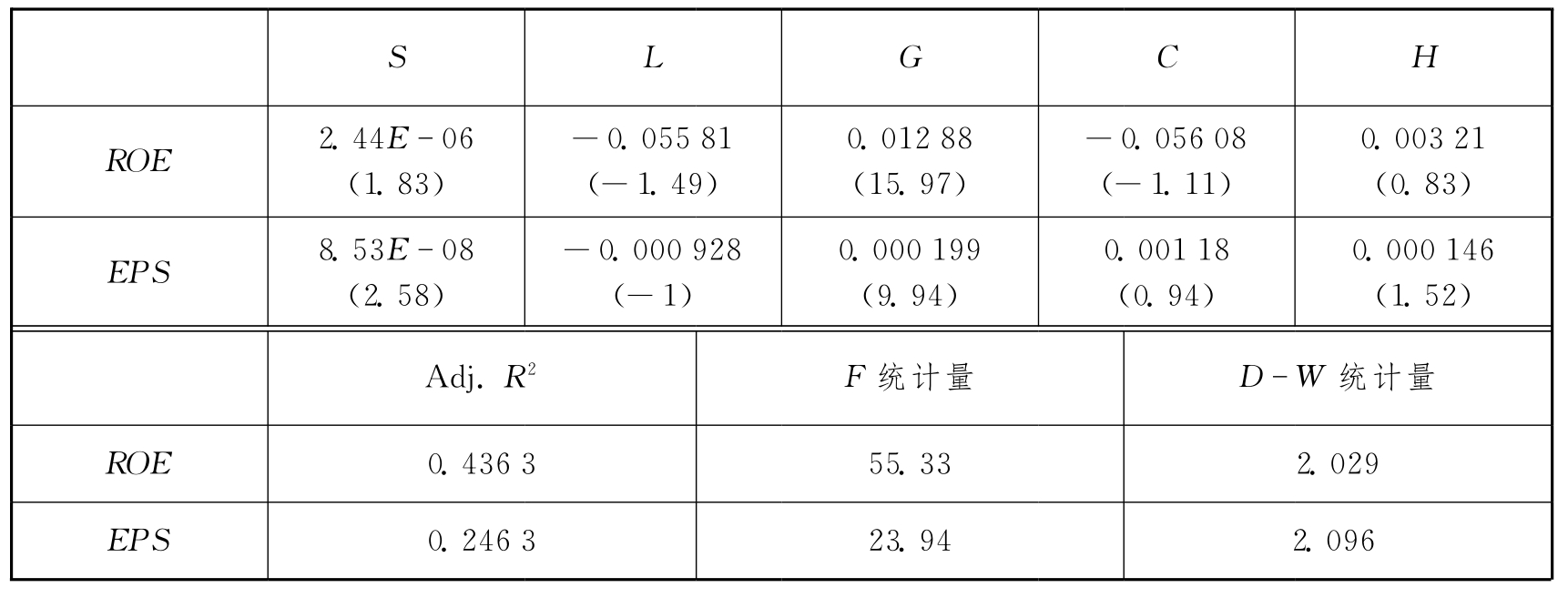

依据我们的线性回归结果,应当肯定假设1而否定假设2。为了确保实证研究的准确性,我们将上市公司高管人员年薪(E)和高管人员持股比例(H)两个变量一起加入同一个模型中再次检验,意在观察这两者之间是否相互有依存,两者同时加入会否影响它们各自的结果,若产生影响,则需进一步的探讨。即采用模型(5)再次进行线性回归,结果请见表8。

表8 2005年度上市公司绩效与高管年薪/持股比例的多元线性回归结果(三)

表8所展示的结果尽管与解释变量E和H分开线性回归时的结果不全然相同,但从两者对应的t统计量来看,解释变量E对应的t统计量仍在1%的置信水平下显著,表示高管年薪与上市公司绩效有显著的正相关关系;而解释变量H对应的t统计量不显著,表示高管持股比例与上市公司绩效不存在显著的正相关关系。由此可见,高管人员年薪和持股比例这两者之间并没有相互依赖关系,同时加入模型不会对彼此分开的结果产生任何影响。进一步肯定了假设1,否定了假设2。

(四)结果分析

通过以上对2005年度上海证交所641家A股上市公司的实证分析结果得到的结论是:上市公司经营业绩与高管人员的年度报酬有显著的正相关关系,而与高管人员的持股比例没有显著的正相关关系。这一结果向我们表明,目前我国的上市公司绩效更多地与高管人员的年薪激励制度有关,而持股制度并没有达到理想中的激励效果;在不同的行业,上市公司业绩与高管人员年度报酬的相关性有所不同,其中以交通运输业和制造业(食品饮料)的相关性最为显著,而部分行业的上市公司业绩与高管人员年薪没有显著的相关关系。

1.我们知道,目前大多数国有企业对高管人员最普遍的薪酬激励制度是采用年薪制,即普通年薪+效益年薪的模式。在我国境内已上市的1 000多家公司中,仅有数十家上市公司在年报中公布对高管人员采用股权激励的方式,这其中只有9家上市公司的高管人员已经行权。我们在本章的开头部分做过相关统计,有将近半数的上市公司只采用年薪激励的方式,这说明我国的上市公司相对而言还是更加注重对高管人员的短期薪酬激励,而实际结果也证明短期薪酬激励制度对上市公司的业绩指标变动有更为明显的体现。

2.之前学者对上市公司业绩与高管人员年薪和持股情况作的实证研究,结论是上市公司经营绩效与高管人员的年度报酬没有显著的正相关关系(魏刚,2000),而本文的结论是两者有显著的正相关关系。产生这种变化的原因主要有:(1)近年来,年薪制作为一项有效的薪酬激励制度得到大力推广,被绝大多数上市公司所采用。跟过去相比,在年薪制的构成上,基本年薪所占的比例已经大大下降,效益年薪的引入,让高管人员更多地需要为其工作表现和对企业绩效所作的贡献承担风险,上市公司对高管人员的短期激励效果得到大幅度的提高。(2)我国上市公司高管人员的薪酬待遇水平有了飞速提高,高层管理人员不再采用终身聘用制,加剧了人才竞争和人才抢夺的状况。企业需要最有能力的经理人对其进行有效管理,而经理人也依靠其管理能力获得更合理的报酬。和2003年的数据相比,2005年年薪最高的上市公司高管平均年薪达到了180万元,两年间提高了人均20万元,而2006年对应的该平均年薪竟达到227万元之巨,可见其上升的空间之大和速度之快。(3)证券市场日益完善,相关法律法规日益健全,信息更为透明化,使得上市公司公布的年报数据跟几年前相比更具准确性,这也是使我们的研究结果与其他学者有所不同的原因之一。

3.从行业角度来看,只有交通运输业、制造业(石油化工塑料)、制造业(食品饮料)和制造业(机械设备仪表)的上市公司业绩与高管人员年薪之间有显著的正相关关系,而其他行业均没有显著的相关关系。这其中有一部分原因是由于样本数不够导致的回归结果产生偏差,没有得到理想中准确的结果。另一个原因是跟行业特点有关,竞争性行业(食品饮料、机械设备、信息技术等)的上市公司业绩与高管年薪之间的相关性更为显著,而资源性行业(房地产、金属制造、医药生物等)的上市公司业绩与高管年薪之间的相关性不大,垄断性行业(水电煤等)则介于两者之间。其中交通运输业的情况比较特殊,结果表明该行业的上市公司经营绩效与高管年薪有极为显著的正相关关系,这可能是因为近几年来交通运输已经由过去国家垄断行业慢慢转化为竞争性行业的关系。

4.用全体样本数据进行回归的结果是上市公司的经营绩效与高管人员持股比例有显著的正相关关系,而将极端数据剔除后结果就截然相反,这说明大部分上市公司对高管人员持股激励还做得不够。根据前文所述,薪酬激励制度中除年薪制以外最能化解委托—代理问题的有效方式就是股权激励制度,但就目前股权激励在我们国家实施的情况来看,还处于刚刚起步的阶段。我们在实证研究中用持股比例对公司业绩的影响来考察股权激励的相关情况,从这个角度而言,结论得到的持股激励效果并不能完全代表股权激励效果。目前我国上市公司中,经理人“零持股”的现象还比较严重,即使高管人员持有股票,其比例也很低(这就是为什么剔除极端数据后会得到截然相反的结果)。真正具有激励性质的持股比例非常小,高管人员大多数持股都是出于投资目的和上市公司增资配股的结果。可以看出,只有当上市公司更加重视对高管人员的长期薪酬激励,才是提高高管人员持股比例的合理建议,才能进一步改善其对企业绩效应有的贡献。

五、结 论

基于前一章得到的实证分析,我们最后得到如下总体结论:我国上市公司的经营绩效与高管人员的年度报酬(对应于年薪制)之间存在显著的正相关关系,与高管人员的持股比例(对应于股权激励)之间不存在显著的正相关关系。我们对于结果的进一步归纳如下:(1)目前大多数国内企业对于其高管人员实施的最普遍的薪酬激励制度为年薪制,这与实证分析结果相一致。该结论说明我国的上市公司相对而言较偏重于对高管人员的短期薪酬激励。(2)年薪增长率对于公司绩效的推动作用不明显,说明高层管理人员一般较注重薪酬的基数而非增量,这也在一定程度上解释了高管通常会选择通过跳槽获得更高年薪的现象。(3)与之前国内部分相关工作所得到的结论不同,我们得到的结果为股权激励与公司经营绩效存在显著的正相关关系。该结论说明近年来随着管理者的自由流动、证券市场日益完善、相关法律法规的日益健全,股权激励制在国有企业中已经被认可是一项有效的促进公司长远发展的手段而得到大力推广。(4)从行业角度考察年薪制的激励效果可发现,科技竞争型行业(食品饮料、机械设备仪表、信息技术、石油化工等制造业)的上市公司业绩与高管年薪之间的相关性更为显著,资源依赖型行业(房地产、金属制造、医药生物等)的上市公司业绩与高管年薪之间的相关性不大,传统垄断型行业(水电煤等)则介于两者之间。(5)将极端样本从全体样本中剔出后,上市公司的经营绩效与高管人员持股比例之间从具有显著正相关性变为不存在相关性或存在弱相关性,该现象说明大部分上市公司对高管人员持股激励还做得不够,真正激励性质的持股比例非常小,高管人员大多数持股都是出于投资目的和上市公司增资配股的结果。本文所得到的结论对于目前我国上市公司该如何有效地对其高层管理人员实施薪酬激励制度具有一定的参考价值。

参考文献

[1]Jensen,M.G.&Murphy,K.J..Performance Pay and Top-management Incentives[J].Journal of Political Economy,1990,98(2):225 264.

[2]Hall,B.&Liebman,J..Are CEOs Really Paid like Bureaucrats?[J].Quarterly Journal of Economics,1998,113(3):653 691.

[3]Mehran,H..Executive Compensation Structure,Ownership,and Firm Performance[J].Journal of Financial Economics,1995,38:163 184.

[4]Murphy,K.J..Corporate Performance and Managerial Remuneration:An Empirical Analysis[J].Journal of Accounting and Economics,1985,7:11 42.

[5]Harbison,J.R.&Pekar,P..Cross-border Alliances in the Age of Collaboration[A].In:Viewpoints on Strategic Alliances[M].Booz Allen &Hamilton,1997:39 51.

[6]Clarke,T.&Du,Y..Corporate Governance in China:Explosive Growth and New Patterns of Ownership[J].Long Range Planning,1998,31(2):239 251.

[7]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000,(3):32 39,64.

[8]胡铭.上市公司高层经理与经营绩效的实证分析[J].财贸经济,2003,(4):59 62.

[9]宋增基,张宗益.上市公司经营者报酬与公司绩效实证研究[J].重庆大学学报,2002,25(11):90 93.

[10]陈志广.高级管理人员报酬的实证研究[J].当代经济科学,2002,24(5):58 70.

[11]岳香,洪敏.上市公司经营者报酬与公司绩效关系研究[J].财会通讯学术版,2006,(10):11 13.

[12]李增泉,激励机制与企业绩效——一项基于上市公司的实证研究[J].会计研究,2000,(1):24 30.

[13]周建波,孙菊生.经营者股权激励的治理效应研究——来自中国上市公司的经验证据[J].经济研究,2003,(5):74 93.

[14]周兆生.中国上市公司总经理激励的实证研究[J].改革,2003,(3):50 57.

[15]张晖明,陈志广.高级管理人员激励与企业绩效——以沪市上市公司为样本的实证研究[J].世界经济文汇,2002,(4):29 37.

【注释】

[1]本文所有的线性回归运用的统计软件均为SAS 9.0。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。