一、公司治理模式的类型

企业高效率生产的制度结构,一直是世界各国理论界和企业界的共同追求。新制度经济学家们认为,经济组织至关重要的问题在于,如何设计一种格局和规则,使得每个要素所有者的行为能够协调一致,并且每个人在追求自身利益最大化的同时也能增进组织中其他人的利益,即实现协调与激励的统一。斯坦福大学的钱颖一教授在他的论文《中国的公司治理结构改革和融资改革》中提出,“公司治理结构是一套制度安排,用来支配若干在企业中有重大利害关系的团体,包括投资者、经理、工人之间的关系,并从这种制度安排中实现各自的经济利益。公司治理结构应包括:如何配置和行使控制权;如何监督和评价董事会、经理人员和职工;如何设计和实施激励机制”。

事实上,公司治理结构所要解决的主要问题是所有权和经营权分离条件下的代理问题。通过建立一套既分权又能相互制衡的制度来降低代理成本和代理风险,防止经营者对所有者利益的背离,从而达到保护所有者的目的。基于分权与制衡的公司治理结构,应较多地注重对公司股东大会、董事会、监事会和高层经营者之间制衡关系的研究。但是,公司治理的目的不是制衡,而是保证公司的决策更为科学。因此,公司治理结构不能解决公司治理的所有问题。建立在决策科学观念上的公司治理不仅需要一套完备有效的公司治理结构,更需要若干具体的超越结构的公司治理机制,主要是指外部监控机制,如《公司法》、《证券法》、信息披露、会计准则、社会审计和社会舆论等。公司治理机制和公司治理结构共同构成了公司治理模式。

公司治理在不同的国家由于历史、文化以及技术的影响不同而出现了不同的模式,本章将论述市场经济国家公司治理模式的演进以及几种主要的公司治理模式。

(一)公司治理模式的演进

从公司制度演进的角度来看,在股份公司产生的初期,公司治理模式以私人股东主导型的模式为主;在19世纪和20世纪之交的时候,经理主导型治理模式出现,到70年代末,该模式达到了成熟阶段;而自第二次世界大战结束以来,在西方发达国家,以退休基金、商业银行信托机构、保险公司、投资银行、共同基金等为主体的机构投资者逐渐崛起,从而开始出现了法人股东主导型的公司治理模式。

1.私人股东主导型的公司治理模式

该模式的主要特点是:①从股权结构看,股东均为私人股东,股份持有相对集中,股票主要被少数私人家族所持有,持股比例一般在50%以上。②从持股的稳定性看,股东持股的目的主要是对自己的投资行使直接的控制,而不是通过股票买卖投机获利,因而持股的稳定性很强。③从持股形式看,长期性、投资性持股是主要形式。大股东大都采取“参与制”式持股,即私人资本以其所开办并直接掌握的股份公司作为“母公司”,去购买别的公司的股票,发展自己的“子公司”;各“子公司”又用同样的方式发展和控制“孙公司”等,逐级控制,形成了庞大的资本联合体。④从权力结构看,主要是设立股东大会、董事会和经理层三个机构,由于股票持有很集中,大股东往往支配着股东大会和董事会,大股东亲自参与有关公司运营的各项重大决策,公司董事会负责这些决策的落实和贯彻,职业经理负责公司的日常管理事务,如生产、开发、人事、营销等。⑤从外部控制机制看,资本市场已有初步的发展,存在流动性较强的股票市场,资本市场的存在为股票交易提供了条件,使大股东通过购买股票控制别的企业成为可能。股东主导型治理模式是股份公司产生初期普遍存在的模式。

2.经理主导型的公司治理模式

该模式的特点是:①从股权结构看,股权高度分散,股东人数众多且每个股东的持股比例都很小。②从持股的稳定性看,由于股东的持股额很小,不足以对公司经营施加有效的影响,因而比较关注公司短期经营状况和股息及红利分配水平,倾向于“用脚投票”,持股的稳定性差。③从持股形式看,短期性、交易性持股是主要形式。④从权力结构看,设有股东大会、董事会、经理层等机构,股东大会名义上依然是公司的最高权力机关,实则形同虚设。董事会代表全体股东在公司日常经营中对重大问题行使决策权,然而公司实际运营的真正支配者和控制者是经理阶层。⑤从外部控制机制看,资本市场十分活跃并发挥着决定性作用。资本市场活跃表现为股票市场流动性很强,公司控制权市场非常活跃。在资本市场十分活跃的情况下,敌意兼并和收购频繁发生,对公司经理人员的职业稳定构成严重威胁。因此,公司经理阶层易出现短视效应,公司经营行为具有明显的短期化倾向。

3.法人主导型的公司治理模式

机构投资者是以法人而非个人身份投资于股票市场的,这就使大公司的股东身份发生了非个人化的转变,随着股票逐渐向机构投资者手中集中和机构法人持股比例的不断上升,大公司的股东主体亦由大量的个人股东转变为少数机构法人股东。法人股东的崛起已经和正在改变着大公司的股权结构,相应地,也对公司治理产生了重要影响,这种影响的实质在于推动公司治理由经理主导型向法人股东主导型模式转变。现在,法人股东主导型治理模式已成为发达资本主义国家公司治理的具有方向性的、比较普遍的模式。

(二)主要的法人股东主导型公司治理模式

由于赖以存在和运营的环境和条件不同,法人股东主导型治理模式又有不同的存在形式,最典型的有三类:美国模式、日本模式和德国模式。

1.美国模式

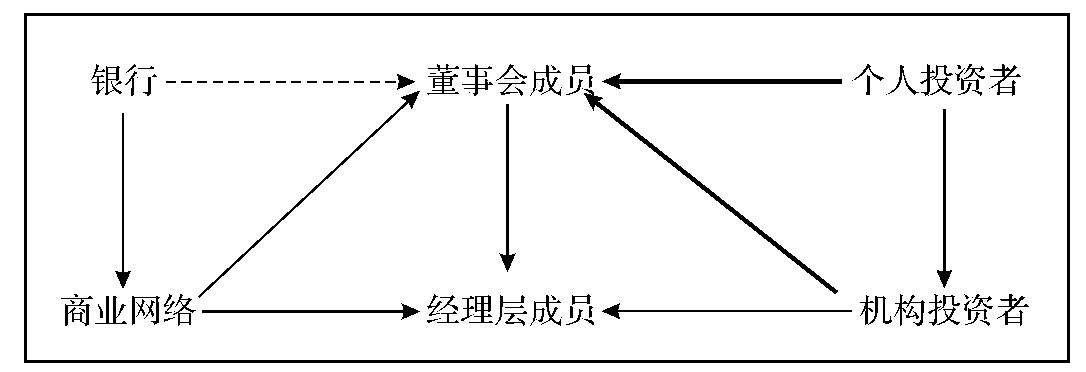

该模式主要形成于20世纪80年代末90年代初。其主要特点是:①从股权结构看,个人股东与法人股东并存,以法人股东为主体。美国目前最大的法人股东是机构投资者,如退休基金、商业银行的信托机构、人寿保险公司、共同基金以及各类基金会和慈善机构等。其中退休基金的规模最大,信托机构次之。②从持股形式上看,机构股东的持股为单向持股,且以星座式持股为主。所谓星座式持股,就是每个大公司的股份往往被若干个大法人股东所持有,相对于单个公司而言,这若干个机构法人股东就成为具有共同利益的股东,他们联合在一起,类似一个星座,集体对公司的运营实行制约和控制。③从持股稳定性看,法人股东持股比较稳定。机构法人支配的资本大都是属于私人委托者的,为了满足委托人的利益,机构投资者必须密切关注股息和股价的变动,并据此做出保留还是抛售股票的决策。在持股额较小的情况下,机构投资者难以对公司经营事务施加影响,因而以抛售股票的方式表达对公司经营状况的不满。此时,机构投资者持股的稳定性比较差。但是,随着持股额的增大和持股比例的提高,机构法人持股的稳定性亦相应增强,机构投资者正在逐渐向长期投资者转化。④从内部机构设置看,美国公司设股东大会、董事会、董事会的附属机构以及首席执行官职位。美国法律规定公司董事会必须要有一定数量的外部董事,上市公司必须设立由外部董事组成的审计委员会、董事提名委员会以及薪酬委员会。首席执行官与董事会主席职务分设,首席执行官由董事会任命并对董事会负责。⑤从控制机制看,“用手投票”机制和“用脚投票”机制并存,而“用手投票”机制的作用越来越大。因为在持股额巨大的情况下,短期内难以尽数卖出所持股份,并且大量抛售股份还会引起股市波动,所以为了维护自身的权益,机构股东转而积极参与公司重大问题的决策,对公司经理阶层进行有力的监督。在美国模式中,各参与者对公司治理有影响(见图5-1)。

图5-1 美国模式中各参与者对公司治理的影响

注:→较强影响;→温和影响;→间接影响。

资料来源: Rubach&Sebora,1998.

2.日本模式

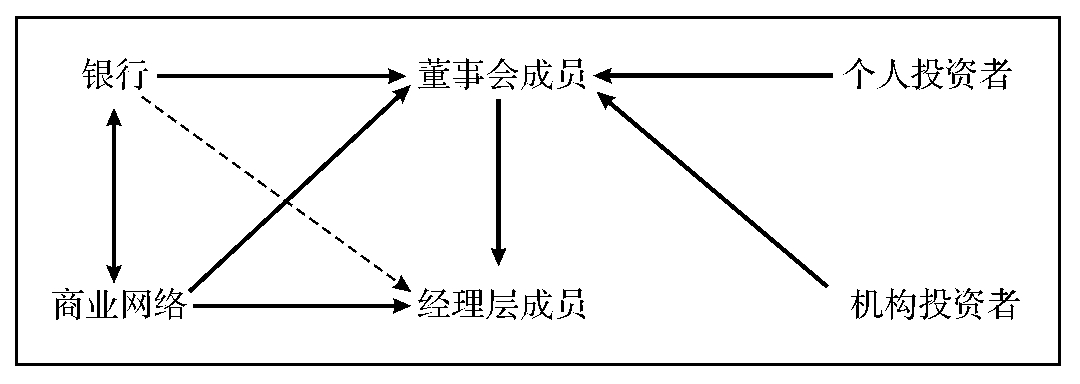

该模式于20世纪50年代初开始形成。与美国相比,日本模式有自己的特点:①从控股形式上看,法人是主要控股者。战后初期,日本公司个人持股的比例曾达到70%,但在以后的经济恢复和发展过程中,股票逐渐向法人集中,法人股东取代个人股东而成为大公司股份的主要持有者。②从持股形式上看,法人股东主要采取相互持股形式。日本公司法人股东相互持股主要发生在一群法人之间,因而相互持股在企业集团中最为普遍。③从持股的稳定性看,法人持股具有很强的稳定性。在相互持股条件下,各个持股法人不太关注股票的分红,而是着眼于长期利益,着眼于彼此间的长期交易关系和分工协作关系,以保证自己的投资安全和长期发展,从而使持股行为趋于长期化,不再受股市行情的左右而轻易抛出股票,股票的流动性因而大大减弱。④从内部机构设置看,日本企业也设置股东大会、董事会和执行机构,股东大会在形式上是公司的最高决策机构,实际已名存实亡,真正发挥决策作用的是由经营专家组成的董事会。日本公司内部注重集体领导和集体负责,重大问题均由董事会集体讨论决定。日本公司不设外部董事,所有董事均为内部董事。⑤从控制机制看,主银行和经理会发挥着主要的监督和控制作用。日本企业的相互持股网络中大都有一家主银行,主银行与大企业通过相互持股结合在一起,一方面,为关系企业提供投资资金,管理流动资金和进行票据贴现及外汇结算;另一方面,还对企业经营状况进行监督。在日本模式中,各参与者对公司治理有影响(见图5-2)。

图5-2 日本模式中各参与者对公司治理的影响

注:→较强影响;→温和影响;→间接影响。

资料来源: Rubach&Sebora,1998.

3.德国模式

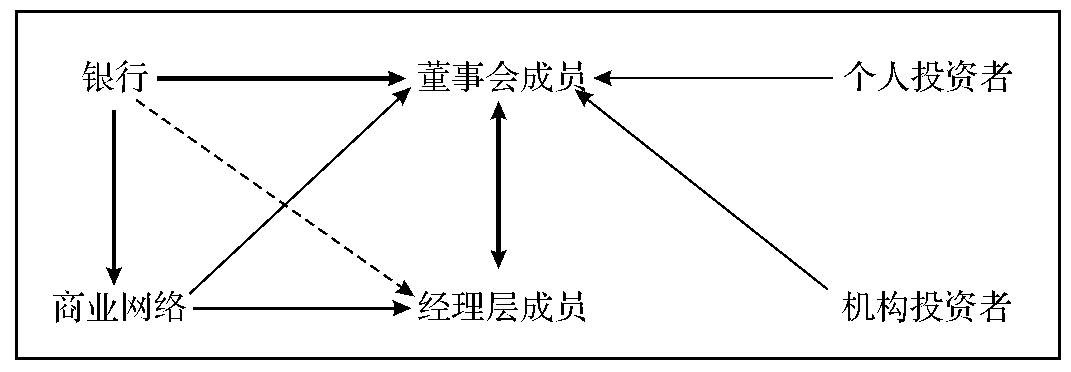

德国模式的主要特点是:①从股权结构看,个人持股与法人持股并存,以法人持股为主,持股法人包括非金融公司、保险公司、养老金和银行。②从持股形式上看,交叉持股很普遍,其中银行对大公司的持股强化了公司对银行的依赖,形成了独具特色的银企关系。③从持股的稳定性上看,德国法人股东持股的目的在于保证公司的长远发展,而不在于投机牟利,因而持股稳定性较强。在公司融资方式选择上,证券融资远远弱于信贷融资。④从内部机构设置上看,德国公司实行双重委员会制(two-tier board),设立监事会和管理委员会两个机构。监事会是由股东代表、职工代表和独立董事共同组成,是公司的决策机构。管理委员会的委员称为执行董事,负责公司具体运营。监事会和管理委员会职责分明,成员互不交叉。⑤从控制机制看,全能银行是公司的主要控制者。德国银行既是公司的债权人,又是公司的大股东,以此对大公司行使着有力的控制和监督。在德国模式中,各参与者对公司治理均有影响(见图5-3)。

图5-3 德国模式中各参与者对公司治理的影响

注:→较强影响;→温和影响;→间接影响。

资料来源: Rubach&Sebora,1998.

除上述三类模式外,随着东南亚地区经济的崛起,家族模式逐渐引起人们的关注。这种模式是基于华人的儒家文化,它在东南亚国家、中国香港地区及中国台湾地区比较盛行。从法律上看,与其他市场经济国家一样,家族企业也采取上市公司的形式,由股东会选举董事会,董事会聘请总经理,但是华人企业上市的股权大部分控制在创业者家族手中,董事会的大部分成员由家族成员组成,所有权高度集中。经营权也主要掌握在家族成员手中,但是随着欧美企业管理模式的引入,高级管理层也已引入了外来的专业人员。华人企业犹如一个大家庭,内部实行家长式领导,并注重血缘、亲缘、友缘、地缘等关系,是典型的人际关系型内部治理。其激励机制是双重的,一方面,个人业绩会与薪酬、提升以及家族接班人联系在一起;另一方面,家族成员的人力资本不属于个人,而是属于家族,个人要忠诚于家族,并会为家族的整体利益而牺牲个人的利益。由于东南亚很多家族企业都涉足银行业,属于家族的银行对同属于家族的系列企业基本上是软约束,即使没有涉足银行业的家族企业一般都采取由下属的系列企业之间相互担保的形式向银行融资,这种情况也使银行对家族企业的监督力度受到了削弱。在华人家族文化的背景下,东南亚企业的治理结构表现为家族监控型。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。