第三节 序列相关性的修正

当通过检验,确定模型存在序列相关性时,就不能再用普通最小二乘法估计模型了,而需要寻求新的方法来估计模型。EViews下常用的方法为杜宾两步法与科克伦—奥科特(Cochrane-Orcutt)迭代法。

下面,继续以4-1为例说明在EViews下如何运用上述方法对序列相关性进行修正。

一、杜宾(Durbin)两步法

已知原模型以及其滞后一期模型表达式为

Mt=α0+α1GDPt+μt(4-8)

Mt-1=α0+α1GDPt-1+μt-1(4-9)

1.自相关的修正

首先,假定模型存在自相关,即

μt=ρμt-1+εt (4-10)

其中,εt为满足基本假设的随机误差项。

将式(4-9)两边乘上ρ,再用式(4-8)减去式(4-9),得到差分模型

Mt-ρMt-1=α0(1-ρ)+α1(GDPt-ρGDPt-1)+(μ-ρμt-1) (4-11)

变化式(4-11),得到

Mt=α0(1-ρ)+ρMt-1+α1GDPt-α1ρGDPt-1+εt (4-12)

可见,式(4-12)中的随机干扰项已不再具有序列相关性。因此,需要对模型进行估计,从而求得相关系数ρ的估计量ρ^,输入命令

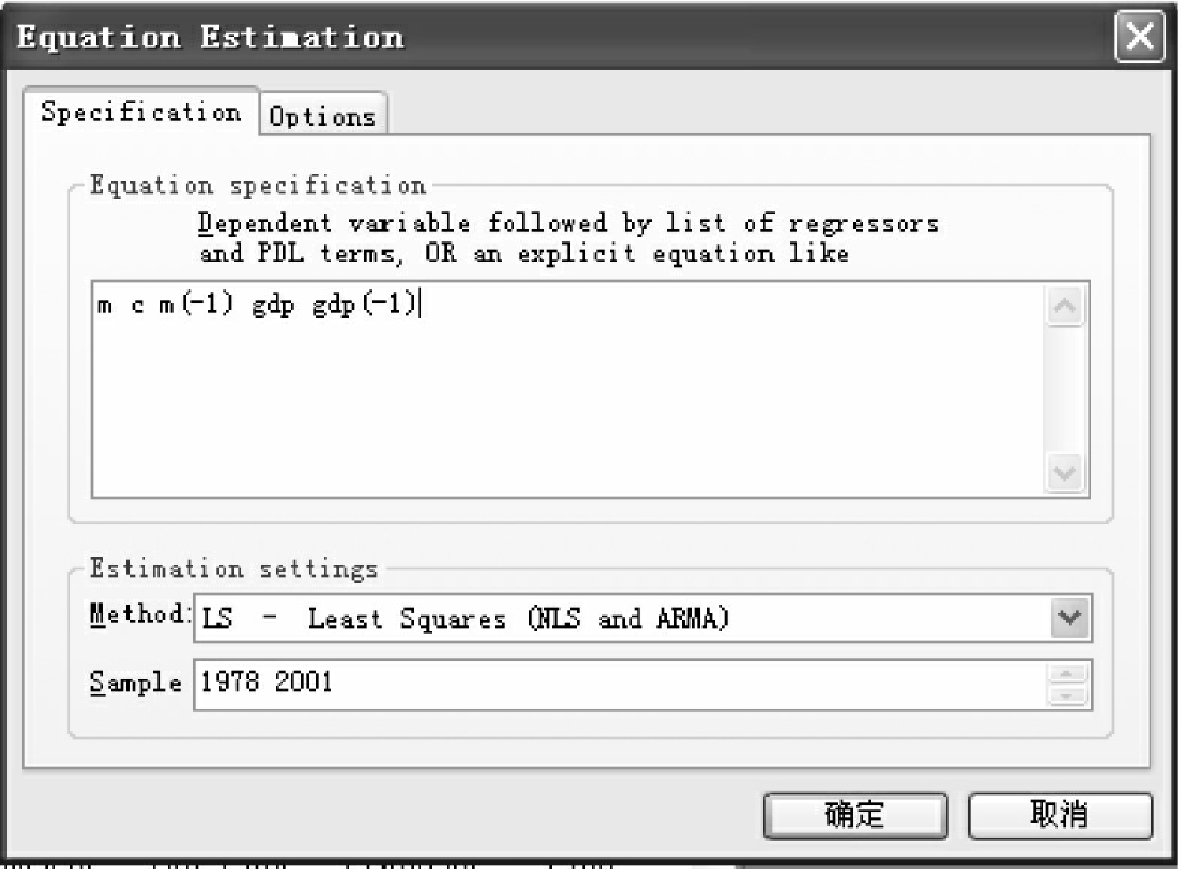

ls m c m(-1)gdp gdp(-1)或采用菜单方式,在主菜单下面点击Quick/Estimate Equation,在弹出的对话框(见图4-14)空白处输入

m c m(-1)gdp gdp(-1)其中,m(-1),gdp(-1)在EViews下分别表示Mt-1和GDPt-1。

图4-14

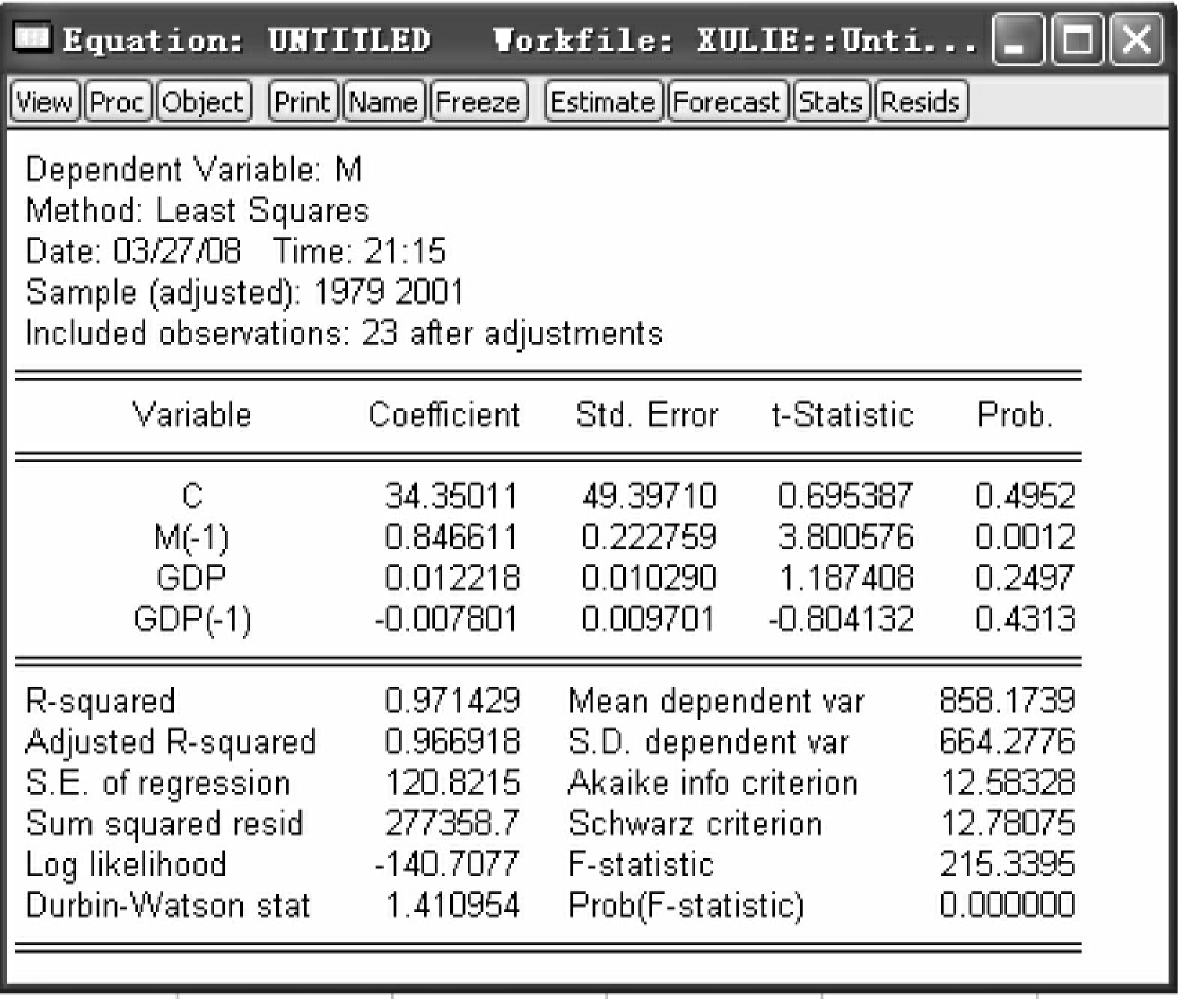

在图4-14中Estimation Setting/Method下选择LS,点击确定,得到图4-15中的估计结果。

图4-15

其中,M(-1)前的系数即为所求的ρ^,ρ^=0.8466。

用所求得的ρ值带入式(4-11)进行差分变换,在EViews下命令为

genr im=m-0.8466*m(-1)

genr ig=gdp-0.8466*gdp(-1)

其中,im,ig分别为对新序列的命名,得到消除序列相关性的新模型:

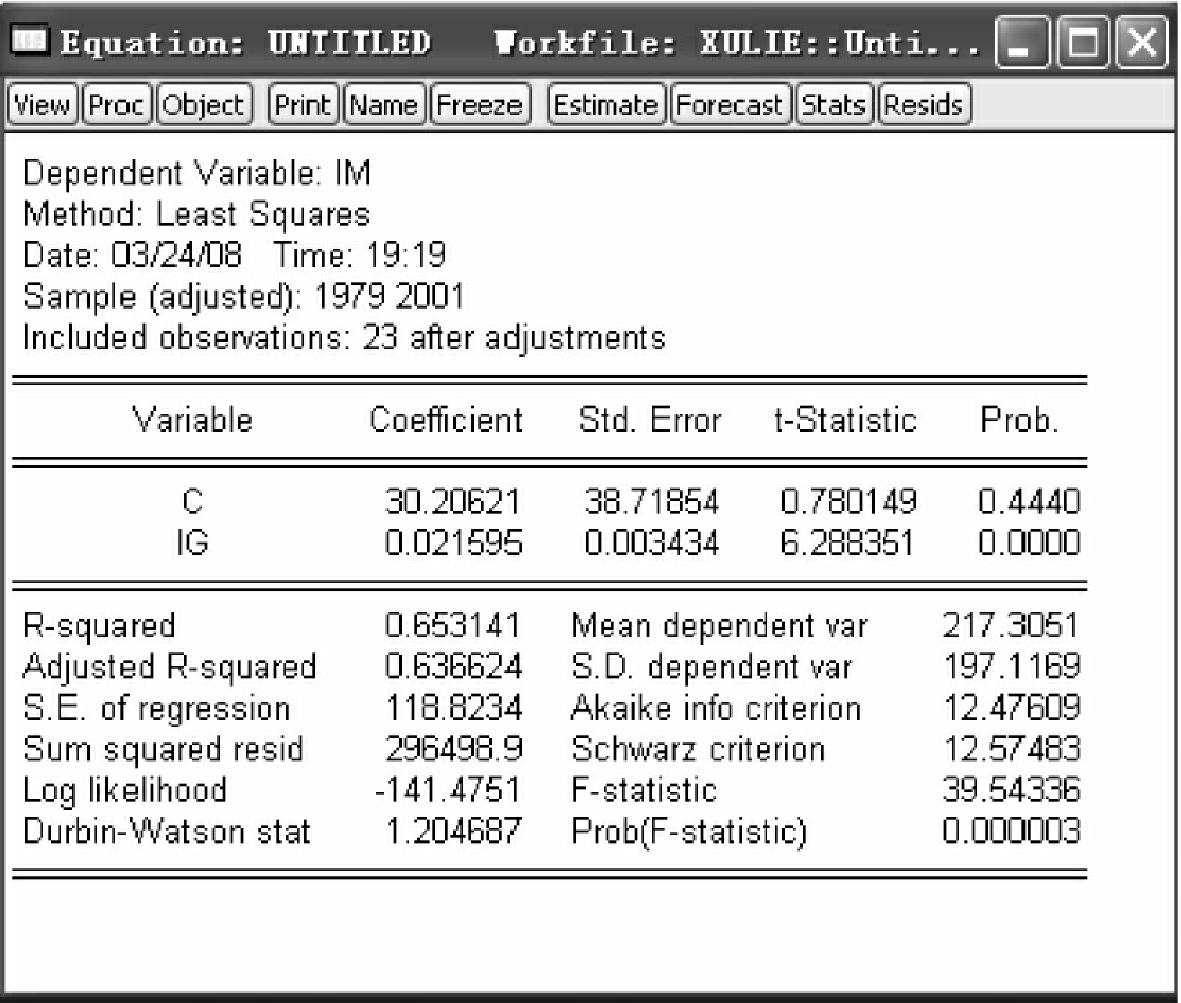

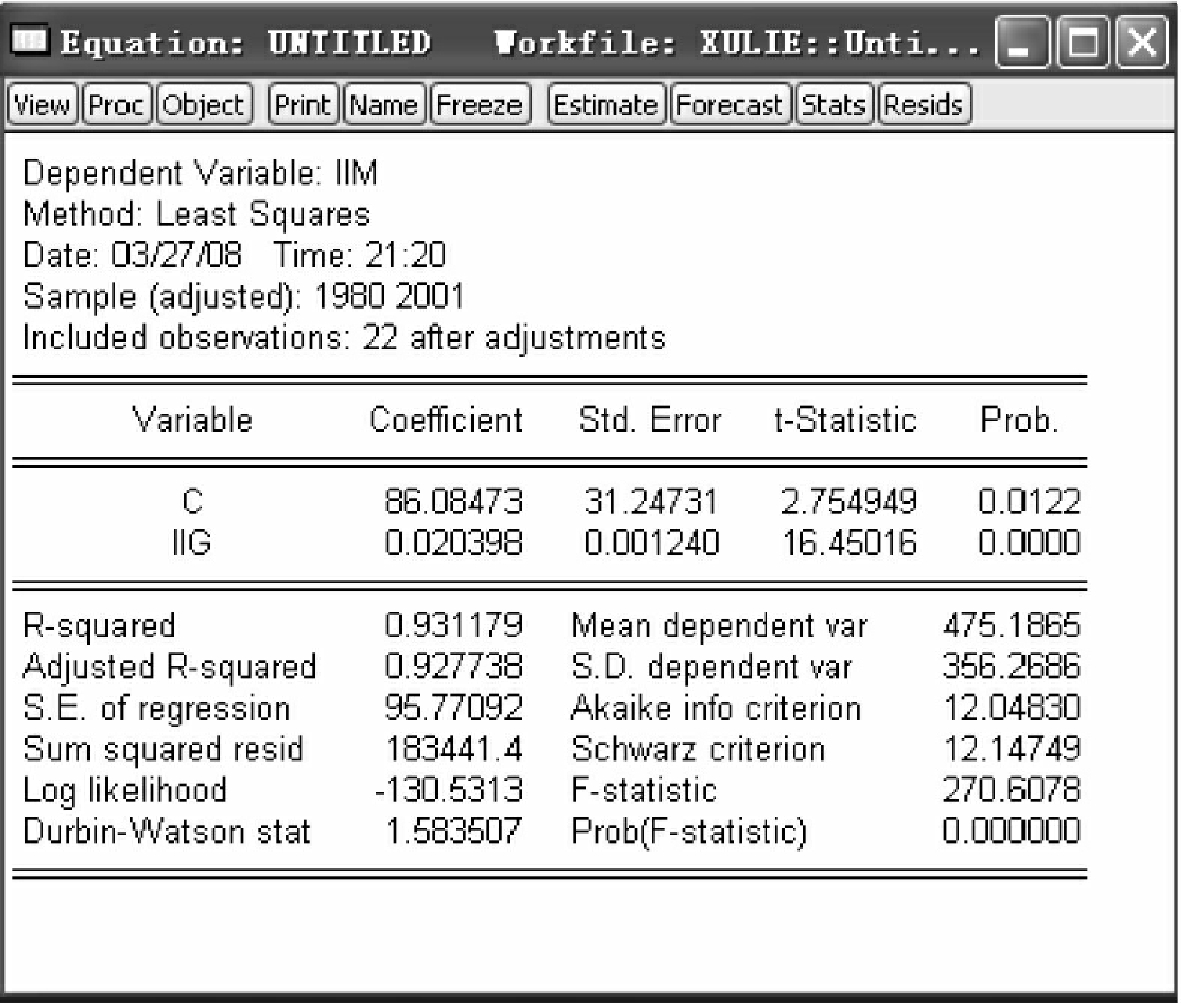

IMt=β0+β1IGt+εt(4-13)估计模型(4-13),得到回归结果(见图4-16)。

回归结果中,DW=1.2047,尽管与原模型相比,模型的序列相关性有所改善,然而在5%的显著性水平下(DW=1.27),仍然认为模型序列相关性没有完全消除,模型随机误差项之间可能存在二阶序列相关。

2.二阶序列相关的修正

当随机误差项之间存在二阶序列相关时,即

μt=ρ1μt-1+ρ2μt-2+εt(4-14)

差分模型变为

图4-16

Mt=(1-ρ1-ρ2)α0+ρ1Mt-1+ρ2Mt-2+α1(GDPt-ρ1GDPt-1-ρ2GDPt-2)+(μt-ρ1μt-1-ρ2μt-2)(4-15)

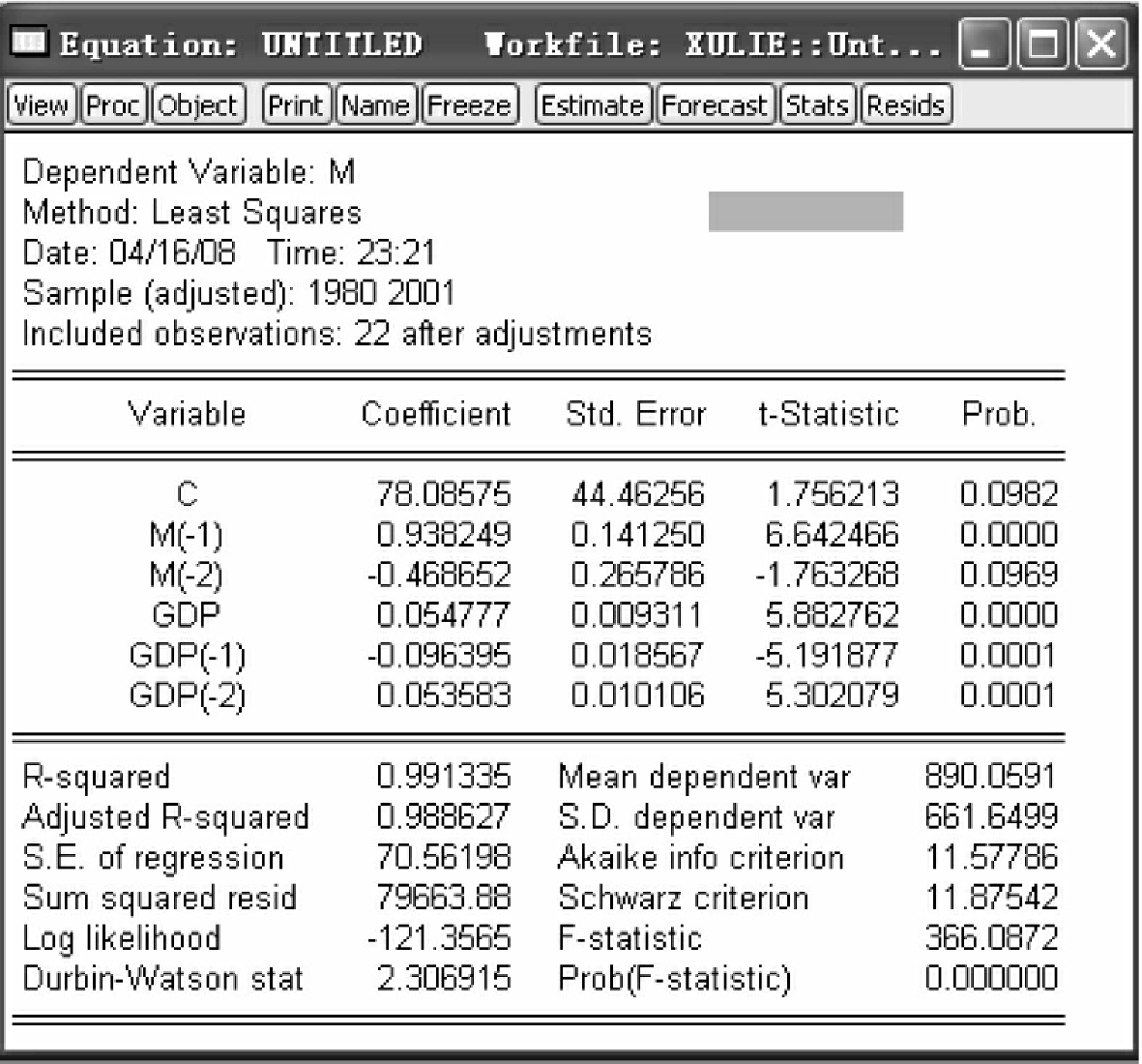

估计模型(4-15),得到ρ1,ρ2的估计量ρ^1,ρ^2,估计命令为

ls m c m(-1)m(-2)gdp gdp(-1)gdp(-2)

其中,m(-2),gdp(-2)分别表示Mt-2,GDPt-2,估计结果如图4-17所示。因此,ρ^1=0.9382,ρ^2=-0.4687。

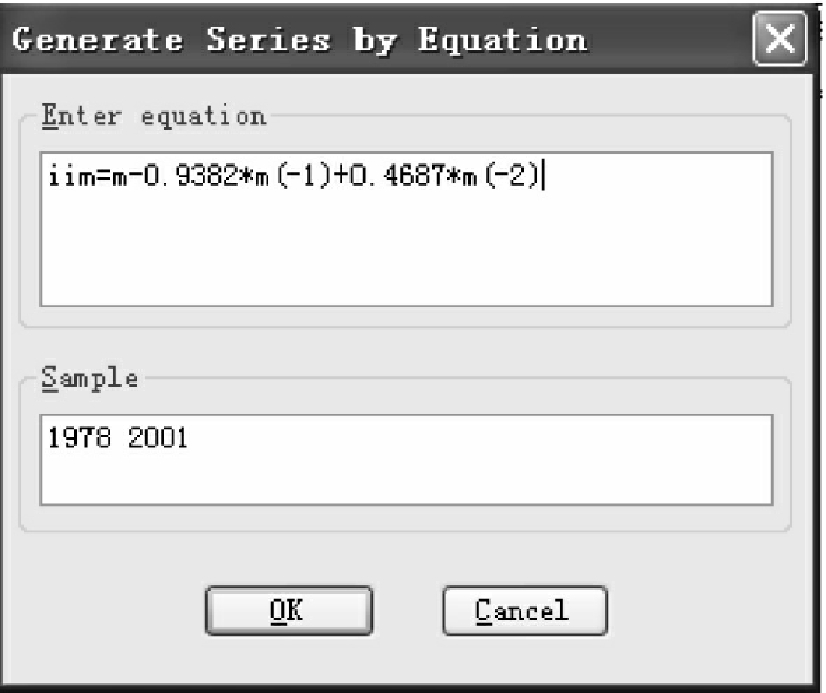

选择EViews主菜单下Quick/Generate Series,在弹出的对话框内分别输入

iim=m-0.9382*m(-1)+0.4687*m(-2) iig=gdp-0.9382*gdp(-1)+0.4687*gdp(-2)

如图4-18所示,其中iim,iig为对新序列的命名。

点击OK,得到新序列iim。值得注意的是,图4-18中上方空白处每次只能输入一个新序列,因此,要创建iig序列,需要重复上述步骤。得到消除二阶序列相关的模型:

图4-17

图4-18

IIMt=δ0+δ1IIGt+εt(4-16)

用普通最小二乘法对模型(4-16)进行估计,得到回归结果(见图4-19)。

图4-19

从图4-19中得出,DW=1.5835,大于5%显著性水平下的临界值,由此可以判断,模型已经消除二阶序列相关性。原模型中,

二、科克伦—奥科特(C-O)迭代法

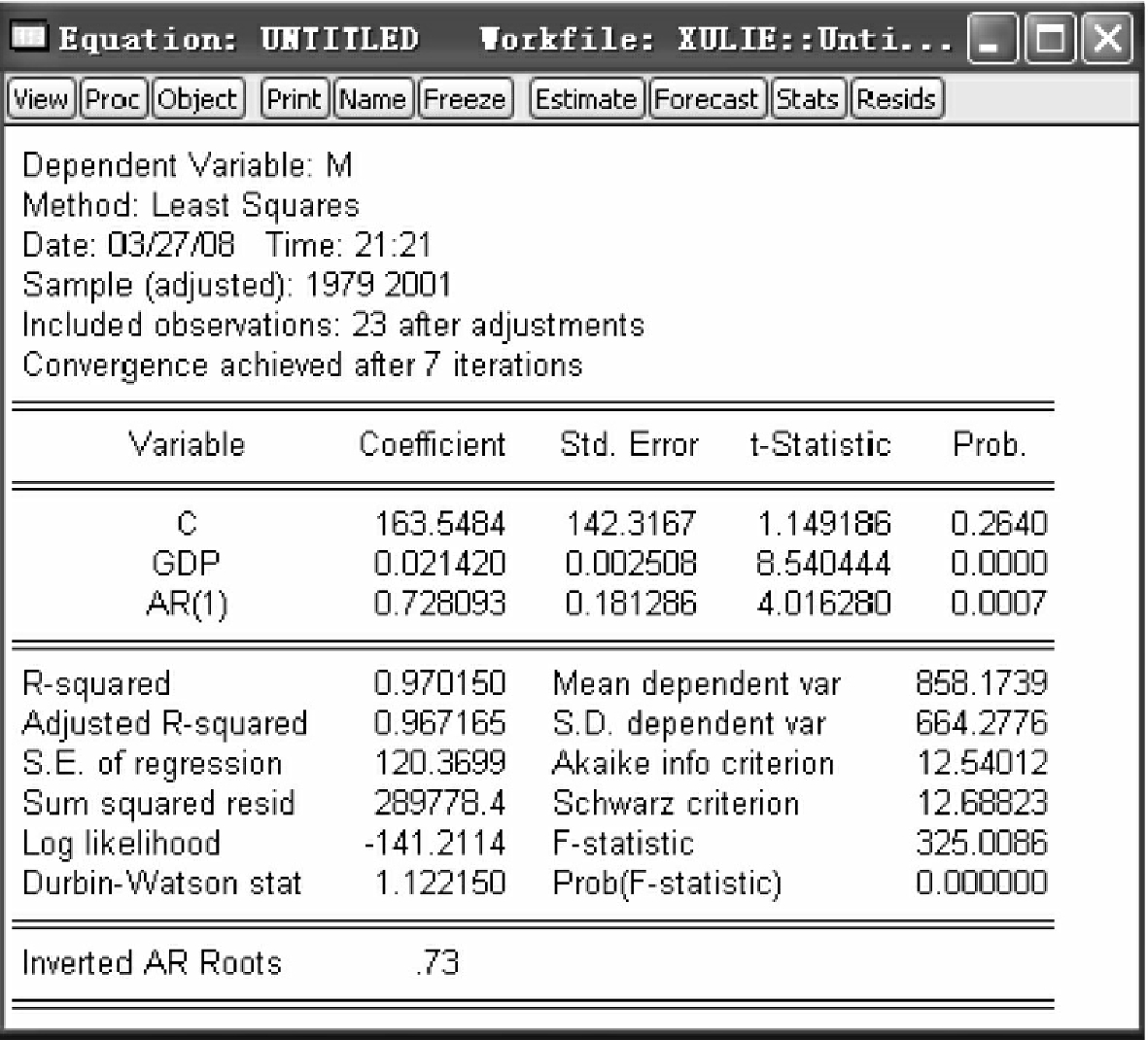

在Eviews下,在用普通最小二乘法估计参数时,选择常数项C和GDP以及AR(1),…,AR(p)作为解释变量,其中AR(p)表示随机误差项的p阶自回归。这样便可以自动完成对ρ1,ρ2,…,ρp的迭代。在该例中,首先假定模型随机误差项服从自相关,则在命令栏内输入

ls m c gdp ar(1)

得到回归结果,如图4-20所示。

图4-20

此时,DW值为1.12,小于5%显著性水平下的临界值,因此,继续选择二阶随机干扰项的自回归项作为解释变量对模型进行估计,在命令栏内输入

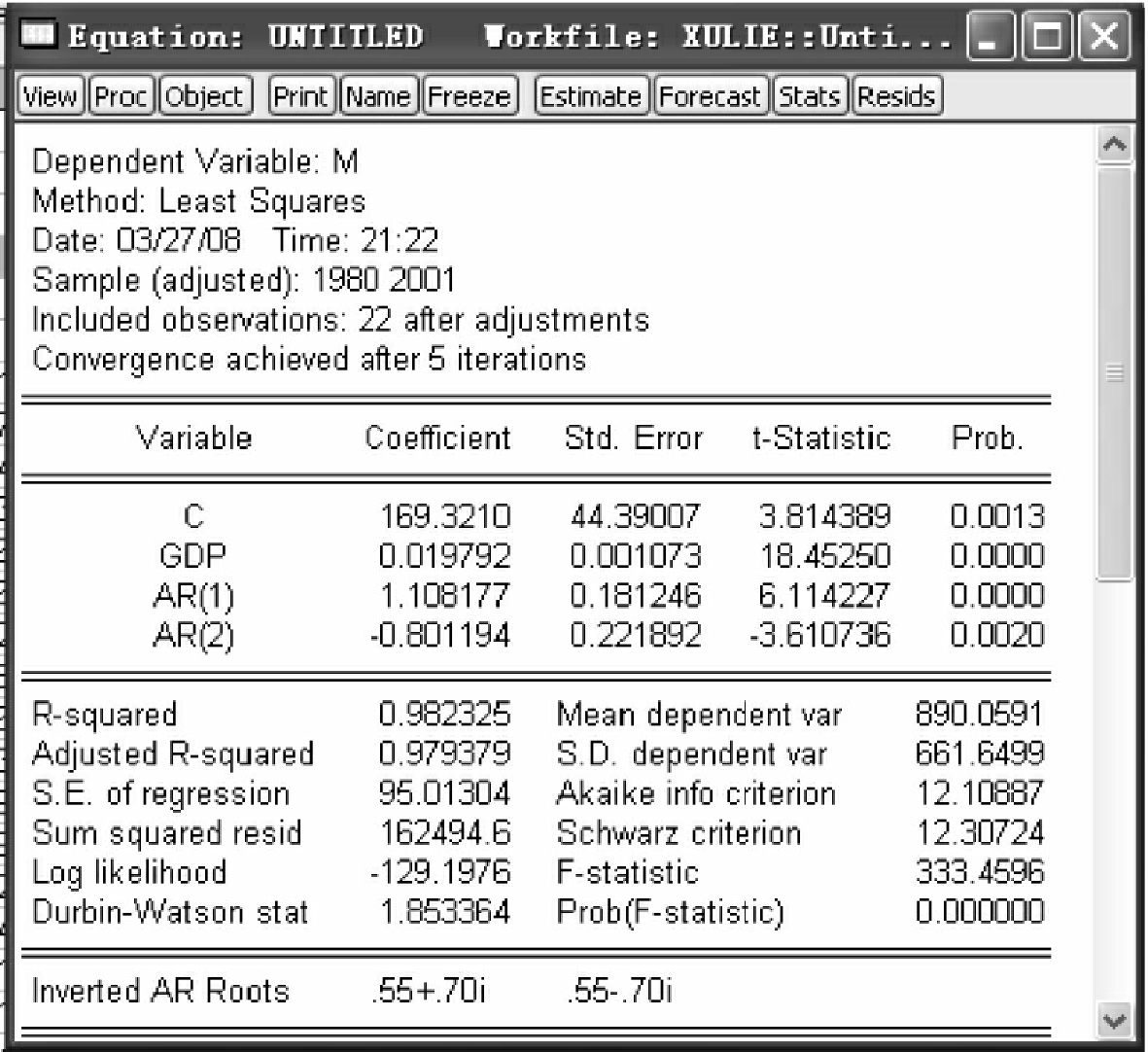

ls m c gdp ar(1)ar(2)

回归结果如图4-21所示。

DW值为1.85,大于5%显著性水平下的临界值,此时,模型的序列相关性得到修正。

三、结果分析

至此,我们完成了在EViews下对模型的检验与修正,并最终得出中国商品进口方程:

M^t=162.27+0.02GDPt(4-17)

可见,当中国GDP增加一个单位时,将使中国进口增加0.02个单位;中国经济增长对进口的带动作用有限;中国进口量有可能大部分取决于商品进口价

图4-21

格指数以及国外商品与国内商品价格指数比。因此,我国要解决当今巨额贸易顺差问题,不仅应大力发展经济,提高人民消费水平,也应该改变国内的经济产业结构,从而带动进口。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。