二、海上保险外在法律体系的构建与解析

(一)以概念为基础的外在体系构建

为实现法律体系化的任务,在法学上有各种可能性,而以形式逻辑规则建构的抽象的一般概念体系(即外在体系)就是其中最重要的方式之一。[7]由于法律是以人类的语言作为载体的,而人类语言又是如此的丰富多彩、变化多端,因此如果人们对某一特定事物(或事务,下同)的认识各不相同并无法趋于一致时,法律便无法正常发挥作用,甚至其能否存在也是一个未知数。相反,如果人们对某一特定事物的认识是一致的,对于该事物存在着确定的语言表述和确定的内容范围,那么它就可以以法律的形式固定下来,并进而成为人们的共同理念和共同的行为准则,从而实现其预期的目的,发挥其应有的作用。在法律上,这种对某一事物共同认识的语言文字上的表达,便称为法律概念。法律概念的存在,使人们对于特定事物的理解、诠释与适用趋于一致,从而使得法律的存在成为可能。可以说,法律概念是解决法律问题所必须的和必不可少的工具。[8]

法律概念的形成,是以“穷尽列举所拟描述或规范对象的特征为前提基础(但并非概念设计者真能完全掌握该对象的一切特征),基于一定的目的考虑(规范意旨),就该对象所已认知的特征加以取舍,并将保留下来的特征设定为充分且必要,同时将事实涵摄于概念运作中而把其余特征一概视为不重要”。[9]例如,对于“动物”这一概念,法律上并不理会其生物学上的定义、特征,而是基于人们日常生活中的一般看法,认为其是指野生动物、家畜或饲养动物等,从而将生物学意义上的单细胞动物等排除在法律上的动物概念之外。[10]而以概念作为媒介建构法律体系,首先要从规范客体中分离出若干要素,并将此等要素一般化,由此等要素即可形成类别概念,然后借着增减若干规定类别的要素,便可以形成抽象程度不同的概念,并因此形成体系。

之所以能以法律概念为基础构筑起法律的体系,是因为概念本身即具有“位阶性”的特征。由于法律概念的形成实际上是一种特征抽象化的过程,因此抽象化程度不同,则概念所蕴含的特征不同,其涵摄的范围也会有所不同。抽象化程度高的概念,其所蕴含的特征较少,其内容越加空洞,而其涵摄的范围就越加广泛,这样就可以包含抽象化程度低的概念,从而在抽象化不同的概念之间形成了不同的地位关系,即不同的位阶关系,这就是概念的“位阶性”。[11]

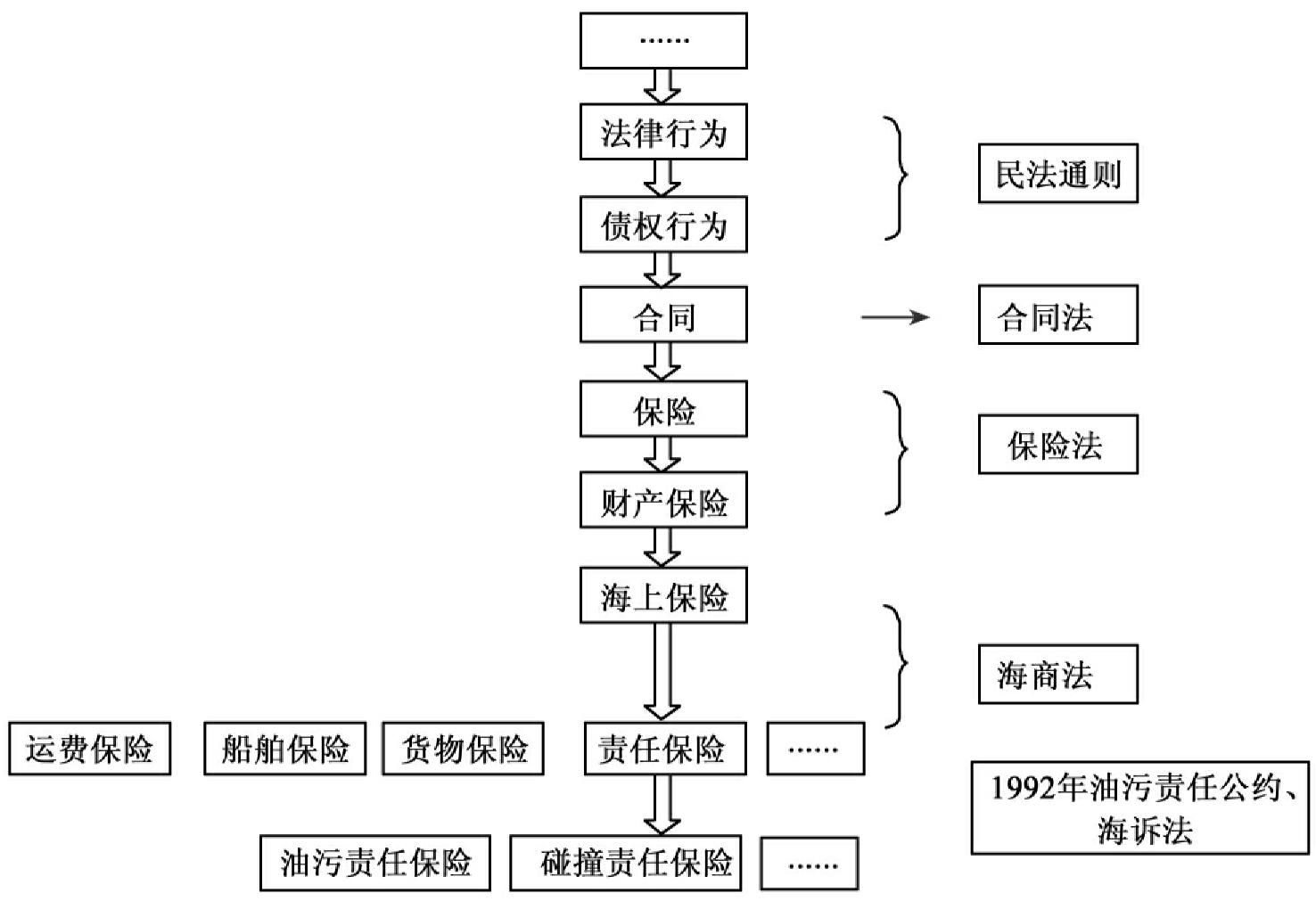

由此可见,这种“位阶性”本身就是一种结构形式,而建立在法律概念“位阶性”结构基础之上的法律体系,自然也就具备特定的结构了。就海上保险而言,其特征抽象程度显然要低于财产保险,而财产保险的特征抽象程度又要比保险低,保险的特征抽象程度比合同要低一些,合同的特征抽象程度比债权行为要低一些,债权行为的特征抽象程度又要比法律行为低一些;海上保险、财产保险、保险、合同、债权行为、法律行为这六个概念之间就形成了一个由低到高的位阶关系,从而形成了海上保险的外在概念体系。

(二)外在概念体系构建的类型补充

通过上面的描述,我们对海上保险的外在体系已经有了一个较为清晰的认识。不过,海上保险外在体系毕竟是建立在法律概念的基础之上的,法律概念作为人类认识抽象化的产物,在许多情况下已与其所描述的事物产生相当远的距离,如果不加以说明或者辅之以其他手段,恐怕会“仁者见仁,智者见智”,反而带来认识上的混乱,甚至人人皆不知其究竟为何物。对海上保险而言,尽管人们可能了解“海上保险”的字面含义,或者知道它是指“以海上风险为承保对象的保险”,但是海上保险究竟是指哪些险别,在生活中究竟哪些保险属于海上保险,仅从“海上保险”这一概念中是看不出来的。因此,必须采用其他手段来补正这一缺陷。

补正这一缺陷最理想的方法就是将“海上保险”这一概念涵摄下的所有社会(生活)事实逐一列举在这一概念之后,但这显然是不现实的。人类生活气象万千、瞬息即变,不仅无法得以完全列举,即使能够逐一列举,也会因具体生活的变化而无法涵盖新的事件。因此,基于法律安定性和可操作性的考虑,补正这一缺陷的方法仍然需要落实到抽象的事物上。这一事物就是“类型”。[12]

虽然同为抽象思维的产物,但与概念相比,类型更具有直观性,并且较接近于现实,因此更能掌握具体个物的丰富内涵与意义关联。而且,类型与具体个物也不同,它是透过直观的抽象作用抽取物质共同特征而形成,只出现一次的东西决非典型的事物,所以类型位居具体个体与抽象概念之中点。[13]正是基于这一本性特征,法律上的类型便成为连接法律理念与具体生活事实的桥梁,从而“使抽象者接近于具体,使具体者接近于抽象”,[14]成为认识抽象的法律概念和具体生活现实之间的关联的绝佳途径。

同其他合同类型一样,海上保险的类型多为经验的类型,源于人们的生活实践和经验总结。[15]人类在航海过程中,为分散和弥补航海风险而产生了大量的保险活动,这些保险活动大多是以船东的船舶损害风险、货物损害风险、运费损失风险以及对第三人的损害赔偿责任等为标的的;而船东的船舶损害风险、货物损害风险、运费损失风险以及对第三人的损害赔偿责任等彼此之间又有不同的性质和特征,因此便产生了船舶保险、货物保险、运费保险、海上责任保险等海上保险类型,此即“经验的类型”。法律对此进一步归纳、评价,并以法律规范的形式固定下来,从而使其成为规范上的类型形式。这样,通过这些类型的描述,我们就可以比较清楚的知道海上保险调整的是哪些保险活动,而哪些保险活动又应该受到海上保险法律的规范和调整,从而使海上保险的概念与具体生活联系起来。当然,再细分下去,对第三人的损害赔偿责任又有船舶碰撞责任、货物运送责任、石油污染责任等类型,因而在法律上,就有船舶碰撞责任保险、货物运送责任保险、石油污染责任保险等险别。不过,在法律上海上责任保险还有不同于生活类型的规范类型,按照法律强制性的不同,海上责任保险有强制责任保险和自愿责任保险之分别,碰撞责任险、货物运送责任险一般为任意保险,而石油污染责任险则为强制保险类型;另外按照法律规定的承保人性质的不同,海上责任保险又有保赔保险和商业保险之分别,对于人身伤亡的责任保险以及石油污染的责任保险通常由保赔保险来承保,而商业责任保险则一般只承保船舶碰撞责任风险。

类型对概念体系的补正还体现在它的形式结构方面。由于类型是某一类事物共同特征的归纳描述,因此在同一概念的涵摄下,类型与类型之间在逻辑上应该是彼此平行并能共行不悖的。船舶保险、货物保险、责任保险等海上保险类型之间就是这种关系,彼此平等,其中一种类型并不隶属于任何一方,具有一种“先天性”的逻辑体系关系。另一方面,类型作为某一类事物共同特征的归纳描述,如果出现具有共同特征的新的种类事物,法律同样可以将其归纳为一个新的类型,并基于类型之间“彼此平行并能共行不悖”的原理,将这个新的类型平行置于其他类型之间,形成一个新的平行类型构造。例如,在相关的国际公约或国内法生效实施后,燃油污染强制责任险、海上运输有毒有害物质强制责任险、海上旅客运输强制责任险等作为新的海上责任保险类型,可以同船舶碰撞责任险、货物运送责任险、石油污染责任险等类型平行共存。不过这里需要注意的是,作为同一概念下的类型,必然具有某些共同的特征,或者各自的特征之间存在着一定的交叉,从而在类型间形成一种交叉构造。由此可见,海上保险各类型之间本身即具有一种彼此平行又相互交叉的体系化构造。

(三)海上保险外在法律体系的解析

就上述结构体系而言,虽然是基于抽象的概念构筑而成的,但这并不是空中楼阁,而是以法律的具体规定为依托的,就如同人的躯干骨架都附着血肉一样,每一点、线、面的背后都有相应的法律规范支撑。在我国现行法律体系中,海上保险与海上责任保险是规定在1992年《油污民事责任公约》、《海商法》第12章“海上保险合同”一章以及《海诉法》中;[16]关于“财产保险”的一般规定则在《保险法》第2章第2节“财产保险合同”中予以规定;关于“保险”的一般规定自然要在《保险法》中寻找,这主要包括《保险法》第1章以及第2章的内容;而关于“合同”的一般规定,是在《合同法》中予以规范的;关于“债权行为”、“法律行为”的规定则在《民法通则》中予以规范。从下面这个图形我们可以很清楚地看出海上保险在法律体系中所处的位置及其所依附的法规表现形式。据此,海上保险的外在结构及其形式可用图形描述如下:

利用上面这个图形结构,我们可以对海上保险案件的法律适用有更为清晰的认识。由于下位概念具有比上位概念更多的特征,因此下位概念所涵盖的内容与范围更加具体和直接,也更加符合下位概念的本质和内涵,所以一旦某个问题为下位概念所涵盖,那么就应该以下位概念所涵盖的内容与范围来解决,此即特别法优于一般法的原理。而如果某一问题并非为下位概念所特别涵摄,那么就应该求助于上位概念,因为上位概念涵摄的特征更少,抽象程度更高,更容易涵盖和解决这一问题,所以特别法没有规定的,应适用一般法的规定。就海上保险法律体系而言,海上责任保险纠纷应优先适用1992年《油污民事责任公约》、《海商法》第12章“海上保险合同”以及《海诉法》中的相关规定;上述立法没有规定的,则应适用《保险法》中关于“财产保险”的一般规定;若仍无法解决的,则适用《保险法》对于“保险”的一般规定;仍不能得到解决的,则适用《合同法》关于“合同”的一般规定;仍不奏效的,则应寻求《民法通则》中关于“法律行为”的相关规定乃至其他相关规定。至于1992年《油污民事责任公约》、《海商法》第12章“海上保险合同”以及《海诉法》之间的适用顺序,同样适用这一原理和方法。对于油污强制责任险纠纷,应优先适用1992年《油污民事责任公约》的规定,然后是《海诉法》中的相关规定、《海商法》第12章“海上保险合同”的规定;对于油污自愿责任险纠纷,应当优先适用《海诉法》中的相关规定,然后是《海商法》第12章“海上保险合同”的规定。[17]

由此可见,在学习、适用海上保险法时,常常需瞻前顾后,“目光流动于其间”,方可得其真义。而如果能够了解海上保险的外在体系状况,自然就可以起到事半功倍之效,而不至于断章取义,致使“差之毫厘,谬之千里”。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。